Il ruolo del credito come fonte di formazione delle risorse finanziarie. Corsi: credito come principale fonte di attrazione di risorse finanziarie. Frammento di lavoro da rivedere

Nel processo di funzionamento, investimento e attività finanziarie cambiamenti nella struttura dei fondi e nelle fonti della loro formazione, la disponibilità e la necessità di risorse finanziarie e, di conseguenza, le condizioni finanziarie dell'organizzazione.

La posizione finanziaria di un'entità economica dipende in gran parte da quanto sia ottimale il rapporto tra capitale proprio e capitale di terzi. L'uso di fonti prese in prestito aumenta il rischio di fallimento, tuttavia, con la combinazione ottimale di fondi propri e presi in prestito e una gestione abile dei fondi presi in prestito, il livello di rendimento del capitale proprio e del capitale complessivo aumenta in modo significativo.

Il prestito è una delle forme di sostegno finanziario al processo di riproduzione di quella parte delle risorse che non è fornita con fondi propri.

Un'organizzazione solvibile è quella che ha i prerequisiti per ottenere un prestito ed è in grado di garantire il rimborso dell'importo del prestito (ripagare il debito) e degli interessi su di esso.

Le risorse di credito per le entità commerciali sono fornite dalle banche commerciali. La Banca centrale e le sue filiali e divisioni territoriali esercitano il controllo generale sulla circolazione monetaria, finanziano le misure previste dal bilancio dello Stato, controllano l'attività delle banche commerciali, stabiliscono regole generali politica del credito... Nessuna organizzazione commerciale, così come organizzazioni e imprese statali (ad eccezione di quelle finanziate da budget statale), La Banca Centrale non emette risorse monetarie né in contanti né in forma non monetaria.

Tutti i fondi di prestito passano attraverso le banche commerciali, i tassi di interesse per i prestiti sono regolati dalla Banca Centrale attraverso il tasso di rifinanziamento (tasso di sconto), che viene fissato e periodicamente rivisto dalla Banca Centrale. Il vincolo della domanda di fondi da parte di un soggetto economico è regolato dalla Normativa Fiscale, che prevede l'attribuzione degli interessi di pagamento di un finanziamento ai costi entro il tasso di attualizzazione moltiplicato per un fattore 1,1.

Le banche commerciali emettono prestiti per una varietà di periodi: da 1 a 7 giorni (i cosiddetti prestiti "brevi"), fino a un anno o più. Il tasso di interesse per un prestito è differenziato a seconda della durata: maggiore è la durata per la quale viene erogato il prestito, maggiore è il tasso.

Dipende da scopo previsto e la tempistica dell'erogazione distinguono tra prestiti a breve ea lungo termine.

I prestiti a lungo termine sono utilizzati per la produzione e sviluppo sociale organizzazioni (per la costruzione e l'acquisizione di immobilizzazioni, ampliamento e miglioramento della produzione, ecc.) ed è rilasciato per un periodo superiore a un anno.

Viene concesso un prestito a breve termine per le esigenze delle attività correnti delle imprese (necessario per adempiere al piano) ed è fornito, di norma, per un periodo massimo di un anno. Un prestito a breve termine può essere presentato in contanti o in natura, il cosiddetto prestito merce (un imprenditore acquista beni con pagamento dilazionato).

Tipologie di prestiti a breve termine:

1) prestito fiduciario - rilasciato ai clienti in caso di difficoltà finanziarie temporanee senza restrizioni con la piena fiducia della banca (non è richiesta alcuna garanzia o pegno), viene redatto un obbligo urgente;

2) prestito in bianco - fornito senza garanzie e solo a clienti con elevata solvibilità.

Include:

a) conto corrente - si chiude un conto corrente e si apre un conto corrente dal quale si pagano le spese correnti, a seconda del saldo vengono addebitati gli interessi. Tutte le attività produttive in corso sono accreditate. Gli investimenti di capitale non sono finanziati da questo conto;

b) scoperto - emesso mediante addebito sul conto corrente del cliente di fondi eccedenti il saldo del conto; in accordo con il cliente, la banca stipula importo massimo e il periodo di ritorno; allocare scoperto:

m a breve termine (per diversi giorni);

■ esteso (diverse settimane, mesi);

■ stagionale (con un ampio divario temporale tra spese e reddito).

3) credito cambiario - la cambiale della banca emessa al portatore;

4) factoring - finanziamento a fronte della cessione di un credito pecuniario;

5) prestito in valuta estera - fornito da banche autorizzate a condurre transazioni valutarie... Oggetto dell'accredito sono le forniture export-import; attività in corso di joint venture, ecc. Ottenere un prestito in Banca commerciale in un modo o nell'altro

entità economica - la procedura è in gran parte formalizzata.

Un soggetto economico è un cliente che deve presentare alla banca un business plan, giustificazione delle indicazioni dove verrà inviato il prestito, calcoli del suo ammortamento, che determinano la possibilità di rimborso tempestivo del debito principale e degli interessi. La banca può richiedere garanzie per il prestito (a seconda dell'importo e della durata) mediante costituzione in pegno di beni immobili, appezzamento di terreno; titoli o altri beni, garanzie di una persona giuridica-garante sufficientemente affidabile, che è responsabile con la sua proprietà in caso di obbligazioni di debito verso i mutuatari, registrazione presso una compagnia di assicurazione di assicurazione contro il rischio di rimborso completo o intempestivo del debito su un prestito . Nonostante le rigorose condizioni per la concessione di un prestito ad un soggetto economico, clienti abituali, suoi azionisti per specifiche aree prioritarie di sviluppo, la banca può erogare prestiti a condizioni agevolate.

Lo sviluppo del mercato presuppone l'emergere e lo sviluppo di nuove forme di relazione tra soggetti imprenditoriali, comprese le imprese e le banche. Le banche partecipano attivamente alle operazioni di leasing, factoring e franchising, riducendo significativamente i rischi delle singole entità aziendali (controparti) ed eliminando la necessità di prendere ulteriori e costosi prestiti dalla banca.

CONCLUSIONE

Riassumendo, possiamo concludere che il prestito bancario all'attività imprenditoriale è una potente fonte di finanziamento per l'attività imprenditoriale, garantendo processi di riproduzione allargata nella società attraverso l'intensificazione delle attività di investimento e innovazione. Pertanto, l'attivazione del credito bancario al settore reale dell'economia è un compito importante di politica economica, la cui soluzione avrà un significativo effetto socio-economico.

Tuttavia, una serie di caratteristiche specifiche dello sviluppo dell'imprenditorialità, comprese le piccole e medie imprese, le complesse condizioni economiche interne ed esterne delle sue attività aumentano i rischi dei prestiti bancari all'imprenditorialità. Di conseguenza, si crea un divario tra la necessità ...

INTRODUZIONE 3

SEZIONE 1. BASE TEORICA DEL PRESTITO BANCARIO 6

1.1 Essenza e necessità del credito 6

1.2 Funzioni, forme e tipologie di credito 12

SEZIONE 2. PRESTITO BANCARIO COME FONTE DI FONDI DELLA SOCIETÀ 19

2.1 Il prestito bancario come fonte di formazione del capitale circolante della società 19

2.2 Prestito bancario come fonte di finanziamento per progetti di efficienza energetica 23

SEZIONE 3. IL PRESTITO BANCARIO COME STRUMENTO PER LO SVILUPPO DELLE PICCOLE IMPRESE 30

3.1 Problemi e prospettive del prestito alle piccole imprese 30

3.2 Migliorare i prestiti bancari come fonte di finanziamento per le piccole imprese 40

CONCLUSIONE 49

RIFERIMENTI 51

introduzione

INTRODUZIONE

Funzione dei rapporti di credito nel sistema relazioni economiche... Si basano sul movimento di un tipo speciale di capitale: il capitale di prestito. I rapporti di credito sono una parte separata dei rapporti economici associati alla fornitura di valore (fondi) in prestito e al suo ritorno insieme a una certa percentuale.

In un'economia moderna, i confini dei rapporti di credito si stanno notevolmente ampliando. Il credito serve una proporzione crescente dei flussi di merci, sostituendo i tradizionali collegamenti di scambio merce-denaro. Il credito è necessario come mezzo importante per garantire il finanziamento attività economica entità economiche.

Le relazioni creditizie combinano due sottosistemi:

1) rapporti monetari;

2) rapporti di credito e merci.

Il prestito può essere fornito con valore sia in forma monetaria che commerciale.

Il ruolo e il luogo dei rapporti di credito in economia nazionale dipende dallo stato dell'economia stessa. Il credito moderno e le relazioni creditizie in Ucraina sono di natura transitoria, riflettono lo stato di crisi del paese sistema economico.

Occorre distinguere tra rapporti monetari, rapporti finanziari e rapporti creditizi. Le relazioni monetarie sono l'educazione più ampia; sono associati principalmente alla misurazione del valore (prezzo) di vari beni e servizi, nonché al pagamento di beni e servizi in contanti e moduli per contanti... In un'economia di mercato, il denaro media il movimento dell'intero sistema di relazioni economiche, la circolazione di tutti i tipi di capitale, il processo di riproduzione del prodotto nazionale.

Le relazioni finanziarie sono la parte delle relazioni monetarie che è associata alla formazione, distribuzione e utilizzo di Soldi al fine di soddisfare le esigenze dello Stato, delle imprese (imprese) e dei cittadini (famiglie). Nel processo riproduttivo, le relazioni finanziarie sono espresse principalmente dalle relazioni di distribuzione. Natura e contenuto relazioni finanziarie in termini di base è sempre determinato dalla natura dei rapporti monetari.

I rapporti di credito sono di natura fondamentale e rimborsabile. I processi di distribuzione e redistribuzione nell'economia avvengono non solo attraverso la finanza, ma anche attraverso l'uso del credito. I rapporti di credito sono legati alla riproduzione del capitale di prestito. Quanto sopra determina la rilevanza del tema di ricerca selezionato.

Lo scopo del lavoro è studiare l'essenza del credito bancario, le peculiarità del suo utilizzo nelle attività delle imprese e le modalità della sua trasformazione nell'offerta delle piccole imprese.

Per raggiungere l'obiettivo, sono stati fissati i seguenti compiti nel lavoro:

Determinare la natura e la necessità di un prestito;

Studiare le forme, i tipi e le funzioni del prestito;

Studiare l'essenza di un prestito bancario come fonte di formazione del capitale circolante aziendale e fonte di finanziamento per progetti di efficienza energetica;

Determinare i problemi e le prospettive dell'utilizzo del prestito bancario alle piccole imprese;

Determinare modi e direzioni per migliorare i prestiti bancari alle piccole imprese.

Oggetto di studio - bancario nel campo del prestito.

L'oggetto della ricerca è un insieme di aspetti teorici e pratici dell'utilizzo di un prestito bancario come fonte di finanziamento per un'impresa.

Nel corso della ricerca sono stati utilizzati metodi scientifici come analisi, sintesi, metodo di generalizzazione, metodo storico, deduzione.

Il significato pratico del lavoro risiede nel fatto che lo studio consente di determinare l'essenza di un prestito bancario in questa fase di sviluppo del sistema economico e consente anche di determinare possibili modi per migliorare il prestito bancario come fonte di finanziamento delle attività di un'impresa.

Il lavoro consiste in un'introduzione, tre sezioni principali, ciascuna delle quali contiene due paragrafi, una conclusione e un elenco della letteratura utilizzata.

Frammento di lavoro da rivedere

La procedura per il pagamento dei salari a lavoratori e dipendenti stabilita dalla legge, a seguito della quale vi sono costantemente fondi nel fatturato di imprese, istituzioni, organizzazioni sotto forma di arretrati salariali, che possono essere temporaneamente investiti e accumulati su conti bancari;

- Offerta monetaria gratuita della popolazione sotto forma di risparmi in conti bancari10.

Un metodo efficace per prevedere, emettere, utilizzare e rimborsare i prestiti è la conformità dei mutuatari ai principi del prestito bancario.

Quando concludono contratti di credito, le banche li utilizzano al fine di prevenire la crescita dei rischi derivanti dalle operazioni di credito. Separata dalla teoria generale del credito, l'applicazione dei principi del prestito comporta una diminuzione dell'efficacia dei prestiti bancari, un aumento del rischio del loro inadempimento.

Azioni prioritarie a sostegno dei soggetti della produzione, per superare l'impatto negativo del global crisi finanziariaè l'uso di prestiti agevolati a un tasso non superiore alla dimensione del tasso di sconto della banca centrale, ricevendo sussidi, sovvenzioni dai bilanci diversi livelli ridurre il costo dei beni materiali strategici per la produzione.

La gestione del rischio di credito è il problema più urgente che richiede ulteriori approfondimenti teorici nell'ottica di prevenirne il verificarsi, minimizzandone l'impatto sul processo creditizio bancario. Durante la crisi finanziaria globale, il livello di rischio di credito delle banche nazionali ha raggiunto il suo picco.

La crescita dei crediti problematici dipende in larga misura dal mancato rispetto dei termini dei contratti di prestito da parte dei mutuatari a causa di attività non qualificate e non professionali di specialisti bancari e di abusi finanziari nel mercato dei servizi di credito. Ciò comporta un aumento dei rischi di credito, un deterioramento della qualità dei portafogli creditizi. Un aumento della quota di crediti scaduti e dubbi nel portafoglio crediti porta alla perdita di parte del valore delle garanzie reali e diminuisce la redditività degli istituti bancari. Gli istituti bancari sono costretti ad aumentare il volume delle riserve per compensare possibili perdite sulle operazioni di credito, che influiscono negativamente sui risultati delle loro attività. Quando si prestano prestiti, gli istituti bancari non dispongono di informazioni locali sulla condizione finanziaria del mutuatario, sul suo stato finanziario e patrimoniale. Quando emettono un prestito, le banche sono guidate principalmente dalla condizione finanziaria e dalla disponibilità di una garanzia assicurativa del mutuatario, che può garantire il rimborso del prestito. Allo stesso tempo, a causa della sua riservatezza, è impossibile ottenere informazioni sulle condizioni della proprietà del mutuatario impegnata da un altro istituto finanziario.

2.2 Prestito bancario come fonte di finanziamento per progetti di efficienza energetica

Il termine "finanziamento" caratterizza tutte le misure volte a soddisfare le esigenze patrimoniali dell'impresa, che comprendono la mobilitazione di risorse finanziarie(contante, disponibilità liquide e beni immobili), la loro remunerazione, nonché i rapporti tra l'impresa ei datori di capitale che ne conseguono (rapporti di pagamento, controllo e garanzia) 11. Quantità di risorse finanziarie che sono dirette in una direzione o nell'altra attività economica, dipendono in larga misura dall'efficienza nell'uso delle risorse, con cui si intende il rapporto tra costi e risultati. L'efficienza, a sua volta, dipende dall'adeguatezza delle forme e delle modalità di finanziamento alle specificità dell'oggetto del finanziamento. La varietà dei fabbisogni di risorse finanziarie determina un gran numero di forme e modalità di finanziamento, che insieme compongono il sistema di finanziamento.

Tradizionalmente, le principali forme di finanziamento sono classificate secondo i seguenti criteri:

a) a seconda della finalità del finanziamento;

b) secondo le fonti di afflusso di capitali.

Poiché lo scopo del finanziamento nel nostro studio è fornire risorse per finanziare progetti per migliorare l'efficienza energetica delle imprese (EEEP), ci concentreremo sulla classificazione delle forme di finanziamento in base alle fonti di afflusso di capitali.

La divisione più comune delle fonti di finanziamento per il PPEP è la loro divisione in risorse interne ed esterne. L'uso di risorse interne - i fondi propri dell'azienda - è abbastanza diffuso nella pratica mondiale. In Francia, ad esempio, i DPI, che hanno un rapido ammortamento, sono finanziati dalle imprese. Progetti più grandi con un lungo periodo di ammortamento finanziati dal governo12.

I fondi propri delle imprese, vale a dire le detrazioni di ammortamento e gli utili pianificati, dovrebbero essere principalmente la fonte di finanziamento più economica, affidabile e conveniente per il PPEP a breve termine.

Nonostante un elenco abbastanza ampio di possibili fonti e modalità di finanziamento del PPP, le possibilità di attrarre fondi da varie fonti, soprattutto nei paesi con economie in transizione, sono limitate. Pertanto, la necessità di finanziare progetti di efficienza energetica è piuttosto elevata, mentre i volumi effettivi sono molto inferiori.

Inoltre, non tutte le fonti di finanziamento per i SPI potrebbero essere coinvolte. La tabella 2.1 presenta una valutazione delle opportunità di attrarre finanziamenti da fonti individuali in paesi dell'ex campo socialista come Ungheria, Repubblica Ceca, Polonia, Russia, Ucraina, Romania, Bulgaria.

Tabella 1.

Valutazione della possibilità di attrarre finanziamenti da varie fonti in paesi selezionati13

Nazione

Ungheria

ceco

Polonia

Russia

Ucraina

Romania

Bulgaria

Banche locali

4*

4

4

2

2

2

2

Banche estere

4

4

4

2

1

2

2

ESKO

4

3

2,5

1

1

2,5

2,5

Partenariato pubblico-privato

3

4

4

2

2

2,5

2

Fondazioni nazionali

3

3

3

1,5

1,5

2

2

* 4 - il mercato è sviluppato, 1 - la possibilità di utilizzare la risorsa è molto ridotta

Dai dati della tabella 1 si evince che il diverso grado di disponibilità di risorse di varia provenienza è direttamente correlato al livello di sviluppo delle relazioni di mercato e alla struttura del sistema finanziario. Così, in Ungheria, Repubblica Ceca, Polonia, le possibilità di utilizzare le risorse di banche o fondi nazionali, o di creare un partenariato pubblico-privato per finanziare il PPEP sono quasi il doppio di quelle di Ucraina, Russia, Romania e Bulgaria.

Inoltre, i dati nella tabella 1 mostrano che i prestiti bancari, i partenariati pubblico-privati e le ESCO (in Ungheria) hanno i rating più alti di tutte le fonti di finanziamento. Ciò dà motivo di supporre che in Russia si dovrebbe prestare la massima attenzione allo sviluppo proprio di queste fonti di finanziamento per il PPEP, che allo stato attuale hanno un rating basso, il che significa che hanno un significativo potenziale di sviluppo.

Tenendo conto delle limitate possibilità di finanziamento dal bilancio statale, della mancanza di fondi propri delle imprese, se c'è bisogno di importi significativi di finanziamento del PPE, una delle principali direzioni del sostegno finanziario statale per il PPE dovrebbe essere il stimolazione del credito bancario, in particolare, sui principi del partenariato pubblico-privato e sull'utilizzo di fondi internazionali. istituzioni finanziarie.

Per corroborare il ruolo e il ruolo significativi del prestito bancario nel sistema di finanziamento dei DPI, procederemo dall'essenza del prestito, che si manifesta nelle sue funzioni. Nell'enciclopedia economica, a cura di S.V. Mocherny, si nota che un prestito è un prestito in forma monetaria o merceologica a condizioni di rimborso entro un certo periodo con il pagamento di interessi14. Il credito fornisce trasformazione capitale monetario nel capitale di prestito ed esprime il rapporto tra prestatori e debitori. Con il suo aiuto, vengono accumulati capitale monetario gratuito e reddito di imprese, cittadini e stato, trasformandosi in capitale di prestito, che viene trasferito a pagamento per uso temporaneo.

Ora dentro scienza economica Ci sono due direzioni di sviluppo della teoria del credito. La prima - teoria naturalistica - tratta le relazioni e le transazioni creditizie solo come un modo per ridistribuire i valori delle merci, ei suoi sostenitori credono che il credito non possa creare capitale, ma agisca solo come una forma del suo movimento dal prestatore al debitore. La seconda teoria (formazione del capitale) si basa sul presupposto che i contratti di credito non solo trasferiscono, ma creano anche capitale di credito, quindi svolgono un ruolo molto importante nell'economia. Nel pensiero scientifico interno, questi approcci all'essenza delle operazioni di credito si riflettono nelle funzioni di ridistribuzione e riproduzione del credito, sebbene l'elenco delle funzioni del credito includa anche il risparmio nei costi di circolazione; accelerazione della concentrazione e centralizzazione del capitale; regolamento.

Il concetto redistributivo considera il prestito come un processo di redistribuzione di beni temporaneamente liberi, e i sostenitori di questa categoria definiscono il "credito" come una categoria redistributiva che si applica non solo a una fase riproduzione sociale ma anche di ogni riproduzione.

Il concetto di riproduzione considera il prestito come parte integrante dell'intero processo di riproduzione. I fautori di questo concetto chiamano il prestito stesso una categoria riprodotta relativa al collocamento di fondi temporaneamente liberi con accumulo iniziale.

L'accademico A. A. Chukhno considera piuttosto limitata la prima interpretazione dell'essenza e del ruolo del credito. Poiché la funzione redistributiva è in primo luogo, la sfera delle relazioni distributive è riconosciuta come una delle sfere più importanti delle relazioni sociali. Mentre, sebbene la distribuzione svolga un ruolo importante, è la sfera della produzione che gioca un ruolo decisivo nello sviluppo della produzione sociale15. Secondo A.A. Chukhno, una delle ragioni principali dell'interpretazione restrittiva del credito e del suo ruolo nello sviluppo economico è che è visto come una categoria stabile che non si sviluppa e rimane quasi la stessa indipendentemente dal grado di progresso socio-economico.

Nel nostro lavoro, indaghiamo sui prestiti bancari ai DPI di imprese che sono sotto forma di prestiti industriali con la partecipazione delle banche. Poiché i mutuatari nel nostro studio sono imprese che implementano DPI, il prestito dovrebbe essere effettuato tenendo conto delle specificità delle attività di quest'ultimo. D'altra parte, le banche concedono prestiti in una forma o nell'altra utilizzando gli opportuni strumenti bancari e tecnologie, ha un impatto altrettanto significativo sul processo di prestito ai DPI. E, infine, in questo processo, deve essere preservata l'essenza del prestito come categoria economica. Procedendo da ciò, il prestito bancario ai PES delle imprese può essere caratterizzato come un processo di funzionamento dei rapporti tra banche e imprese per quanto riguarda la fornitura, l'uso al fine di migliorare l'efficienza energetica e la restituzione dei fondi sui principi di pagamento, urgenza, sicurezza, rimborso e volontarietà.

Per un efficace processo di prestito bancario, il DPI e la banca e l'azienda devono concordare l'importo del prestito, i termini, la disponibilità di assicurazioni e garanzie. In questo contesto, è importante studiare le tipologie di prestito rilevanti, tra le quali il project e venture lending, il leasing finanziario e il franchising. Tali tipi di prestito a breve termine come microcredito, scoperto, factoring, linea di credito, prestito di cambiali non sono abbastanza adatti per finanziare progetti su larga scala ea lungo termine, come i PES. Sebbene in alcuni casi si tratti di finanziare piccole e medie imprese che intendono utilizzare o produrre apparecchiature per il risparmio energetico, possono essere utilizzate anche forme di credito a breve termine.

Un tipo abbastanza comune di prestito bancario DPI nell'industria, nell'edilizia abitativa, nell'edilizia è la cooperazione di banche e società di servizi energetici (ESCO), che forniscono finanziamenti basati sull'utilizzo di fondi propri, prestiti bancari e fondi di altre istituzioni, parti (banche , istituti finanziari, società di leasing), e svolgono anche indagini energetiche, offrono tecnologie e misure per l'efficienza energetica. Questo metodo di prestito è più spesso utilizzato quando c'è una mancanza di capitale circolante dell'impresa o quando la possibilità di ottenere un prestito direttamente dalla banca è limitata.

In generale, i prestiti stanziati per il miglioramento dell'efficienza energetica possono essere suddivisi in i seguenti tipi:

1. A seconda delle dimensioni: piccola, media, grande.

2. A seconda dello scopo: industriale, investimento, agricolo.

3. A seconda del numero di partecipanti: semplice - un prestatore, sindacato - più istituti di credito.

4. A seconda della durata della prestazione: a breve termine, a medio termine, a lungo termine.

5. Dipendenze dal tasso di interesse: fisso, variabile.

In pratica, le banche sono molto caute nel concedere prestiti a progetti così complessi, rischiosi e di grandi dimensioni come i DPI.

Una forma di finanziamento per le infrastrutture progetti di investimento sono sovvenzioni di donatori fornite a città e imprese che partecipano a progetti di assistenza tecnica internazionale, i cui compiti prevedono questo. Poiché la sovvenzione è un finanziamento stanziato a fondo perduto, l'allocazione dei fondi all'interno delle sovvenzioni per il finanziamento del PPEP è estremamente limitata e principalmente finalizzata al finanziamento di piccoli progetti dimostrativi e/o alla conduzione di studi pre-progettuali.

Nonostante la potenziale capacità di una fonte di finanziamento come le risorse di organizzazioni finanziarie internazionali e banche estere, l'insoddisfacente condizione finanziaria della stragrande maggioranza delle imprese in condizioni di instabilità politica ed economica aggiunge rischi di credito e neutralizza l'interesse a fornire prestiti alle imprese da banche estere. Inoltre, poiché le imprese ricevono il loro reddito in rubli, vi sono rischi valutari dovuti a perdite dovute a differenze di cambio, il cui rimborso tramite tariffe per i servizi è direttamente vietato dalla legislazione sulla formazione delle tariffe.

SEZIONE 3. IL PRESTITO BANCARIO COME STRUMENTO PER LO SVILUPPO DI UNA PICCOLA IMPRESA

3.1 Problemi e prospettive del prestito alle piccole imprese

La penetrazione completa delle piccole imprese nel sistema economico è un prerequisito per la transizione dell'economia ai rapporti di mercato, l'efficace ristrutturazione della produzione, la risoluzione dei problemi occupazionali e l'innalzamento del tenore di vita della popolazione. Senza lo sviluppo della piccola impresa, è impossibile formare una classe media, che è un fondamento affidabile di una società democratica.

Allo stesso tempo, si pone oggi un grave problema di sostegno finanziario e creditizio alle piccole imprese, che è uno dei principali fattori che ostacolano lo sviluppo delle piccole imprese. V l'anno scorso banche nell'attuazione operazioni attive ha affrontato il problema del volume relativamente limitato dei portafogli crediti - mancano clienti potenzialmente solvibili. Ciò ha portato a un riorientamento delle attività di prestito delle banche verso i prestiti alle piccole imprese. La pratica esistente del microcredito ha dimostrato che, nonostante il significativo rischio di credito che una banca assume quando concede prestiti a questo settore dell'economia, le piccole imprese possono diventare uno dei principali oggetti dell'operatività delle banche.

La dinamica dei volumi degli investimenti creditizi delle banche nello sviluppo dell'economia e la quota di prestiti erogati alle piccole imprese ne indicano una crescita significativa. Inoltre, stanno avvenendo cambiamenti significativi nella struttura del portafoglio crediti. In particolare, la quota di prestiti a lungo termine erogati alle piccole imprese è notevolmente aumentata, il che indica cambiamenti positivi nel mercato interno dei prestiti a lungo termine concessi alle piccole imprese16.

Oggi le grandi banche nazionali erogano prestiti alle piccole imprese anche a proprie spese, abbandonando progressivamente le risorse delle linee di credito estere. In questo processo è da segnalare la tendenza ad una rapida crescita del volume degli investimenti creditizi nel settore delle piccole imprese a scapito dei fondi propri delle banche.

La tendenza generale riscontrabile nel mercato dei prestiti alle piccole imprese è un aumento degli impieghi, un cambiamento nella struttura dei portafogli crediti e un aumento della quota di prestiti erogati alle piccole imprese a scapito dei fondi propri delle banche. Una chiara tendenza all'aumento del credito alle piccole imprese e ai privati - soggetti dell'attività imprenditoriale - non esclude la presenza di una serie di problemi, la cui soluzione assicurerà condizioni ottimali per l'erogazione dei finanziamenti bancari e minimizzerà il rischio di credito della banca .

A nostro avviso, per studiare e sistematizzare i problemi esistenti in quest'area, è opportuno classificarli secondo i livelli di occorrenza: problemi che sorgono a livello macro e microeconomico. I problemi che emergono a livello macroeconomico includono i problemi di supporto legislativo e regolamentare per le attività finanziarie delle piccole imprese, in particolare, il supporto creditizio per le piccole imprese. Quindi, ci sono problemi nel creare una motivazione istituzionale per attirare le banche a concedere prestiti alle piccole imprese e ridurre il rischio di insolvenza sui prestiti quando si erogano prestiti a questo settore dell'economia. Una serie di fattori stabiliti a livello legislativo ostacola il ritmo e le procedure di attuazione operazioni bancarie nel campo della piccola impresa. Manca un sistema affidabile di assicurazione del rischio di credito, secondo il quale le banche avrebbero il diritto di cancellare in maniera indiscutibile gli importi dei prestiti non rimborsati dai conti delle compagnie di assicurazione17.

Il problema fondamentale del credito bancario alle piccole imprese è la mancanza di un sistema flessibile di fondi di garanzia che utilizzi fondi dei bilanci statali, locali e comunali, nonché fondi delle istituzioni finanziarie internazionali, che permettano di mobilitare beni e risorse a ai livelli centrale e regionale al fine di erogare prestiti alle piccole imprese, un trattamento agevolato di tassazione degli utili delle banche che prestano alle piccole imprese.

Un fattore negativo nel sistema di sostegno finanziario oggi è l'insufficiente livello di sviluppo dei mercati adiacenti, che forniscono servizi infrastrutturali a procedure di prestito potenzialmente rischiose per le piccole imprese. Ciò riguarda in primo luogo il mercato del leasing e quello assicurativo. Pertanto, tenendo conto dell'esperienza globale e nazionale, è necessario introdurre progetti pilota basati sulle ultime tecnologie per la fornitura di servizi di leasing e assicurazione dei rischi del prestito alle piccole imprese, attirando risorse finanziarie dello Stato programmi mirati e organizzazioni finanziarie internazionali.

I problemi di natura microeconomica includono la presenza di un certo insieme di fattori negativi incorporati a livello di documenti normativi, i quali, a loro volta, richiedono una regolamentazione normativa complessa, ad esempio in materia di tecnologie e procedure per il prestito alle piccole imprese. A livello regolamentare, non è stata risolta la questione della semplificazione delle procedure di verifica delle garanzie e di valutazione della condizione finanziaria del beneficiario di un piccolo prestito, che riduce significativamente il livello di efficienza del credito bancario. Le procedure di prestito bancario alle piccole imprese, a nostro avviso, sono complicate anche da tariffe elevate per i servizi di notarile di atti di pegno e contratti di compravendita di immobili. Quando si prestano prestiti alle piccole imprese in un contesto inflazionistico, la banca deve essere in grado di prevenire i rischi inflazionistici. A tal fine, a livello regolamentare, è necessario prevedere una procedura per la modifica dei termini del contratto di finanziamento in caso di forza maggiore.

La base di risorse del prestito è di importanza decisiva per il successo dell'attività di prestito della banca. Pertanto, è opportuno iniziare a considerare il problema dei prestiti alle piccole imprese che nascono a livello della banca dalla sua base di risorse. Per i prestiti alle piccole imprese, poi, come si è detto in precedenza, può essere effettuato a spese dei fondi propri della banca oa spese delle organizzazioni finanziarie internazionali18.

Bibliografia

ELENCO DELLA LETTERATURA USATA

1. Strategia energetica dell'Ucraina per il periodo fino al 2030. Approvato con ordinanza del Consiglio dei ministri dell'Ucraina del 15 marzo 2006 n. 145-r. [Risorsa elettronica]. - Modalità di accesso: http://search.ligazakon.ua/l_doc2.nsf/link1/ed_2006_03_15/FIN3853A.html#.

2. Andreychuk V.G. maiuscole agricoltura: regolamentazione statale ed economica dello sviluppo: [monografia] / Andreychuk V.G. - Nizhyn: LLC V-vo "Aspect - Polygraph", 2007. - 216s

3. Batkovsky V. Problemi di prestito alle piccole imprese / / Bollettino della NBU 2013. - №4.

4. Beloglazova G.N. Bancario. Organizzazione delle attività di una banca commerciale: libro di testo / G.N. Beloglazova, L.P. Krolivetskaja. - M.: Yurayt, 2011 .-- 422 sec

5. Bechko T.P. Il concetto di sviluppo del credito bancario al settore agricolo / T.P. Bechko / / Aspetti moderni dello sviluppo economico: monografia collettiva / Ed. AA. Nepochatenko, P.K. Byashka. - Kharkov: Editore "Sochi", 2010. - pp. 39 - 44.

6. Bechko T.P. Il concetto di sviluppo del credito bancario al settore agricolo / T.P. Bechko / / Aspetti moderni dello sviluppo economico: monografia collettiva / Ed. AA. Nepochatenko, P.K. Byashka. - Kharkov: Editore "Sochi", 2010. - pp. 39 - 44.

7. Borisova V.A. Direzioni di riproduzione economica del potenziale di risorse del complesso agroindustriale / V.A. Borisova / / Bollettino dell'Università Nazionale di Agraria di Sumy. Collana "Finanza e Credito" - 2008. - N. 2 (25). - S.236.

8. Varnaly O.S. Le piccole imprese in Ucraina come fattore sviluppo regionale: stato e prospettive / Varnaliy O.S., Pavlyuk A.P. // Problemi reali dell'economia. - 2012. - N. 4 (34). - p.64 -73.

9. Golodova Zh.G. Finanza e credito: libro di testo. indennità / Zh.G. Golodova - M.: INFRA-M, 2009. - 448 p.

10. Epifanov A.A. Operazioni delle banche commerciali [Testo]: libro di testo. indennità. / A. A. Epifanov, N. G. Maslak, I. V. Salo. - Sumy: ITD "Libro di Ateneo", 2007. - 523 p.

11. Zharikov V.V. Gestione del rischio di credito: tutorial/ V.V. Zharikov, M.V. Zharikova, A.I. Evseichev. - Tambov: Casa editrice di Tamb. stato tecnico. un-ta, 2009. - 244 p.

12. Ivanitskiy D.A. Sicurezza finanziaria e piccola impresa / D.A. Ivanitskiy / / Finanza dell'Ucraina. - 2007. - N. 8. - P.41 - 44.

13. Kuzhel A. Caratteristiche del sostegno finanziario statale per le piccole e medie imprese in la fase attuale// Bollettino della NBU 2013. - N. 9.

14. Lavrushin O. I. Gestione bancaria: libro di testo / O. I. Lavrushin. Lavrushin. - M.: Knorus, 2011 .-- 560s.

15. Lavrushin O.I. Rischi bancari: manuale / ed. O.I. Lavrushina, N.I. Valenteva. - 3a ed., Rev. e aggiungi. - M.: KNORUS, 2013 .-- 296 p.

16. Malakhova A. Problemi di espansione prodotti bancari// Bollettino di TSUE 2012. - №3.

17. Nedilko A. Grande banca e piccola impresa / A. Nedilko / / Pratica bancaria all'estero - 2013. - N. 9 (57). - pagine 36-39.

18. Oparin V.N. Sistema finanziario Ucraina: Aspetti teorici e metodologici / V.M. Oparin / Università Nazionale di Kiev. - K.: KNEU, 2012.

19. Oparin VN Finance (teoria generale): libro di testo. indennità. / V. Oparin. - K.: KNEU, 2012 .-- 240 p.

20. Risultati dello studio pilota " Condizione finanziaria e le aspettative del settore delle piccole e medie imprese”. - 30 marzo 2012 // Centro di analisi per le PMI Bank [risorsa elettronica]. - Modalità di accesso: www.mspbank.ru

21. Barbabietola P.Yu. Strutture aziendali integrate: prospettive di sviluppo in Ucraina / P.Yu. Buriaco. - M.: Logos, 2011 .-- 564p.

22. Barbabietola P.Yu. Imprenditorialità: supporto finanziario e legale. Manuale. Manuale / P.Yu. Buriaco. - M.: LDFEI, 2003. - 288 pag.

23. Chukhno A.A. Moderna economia del credito delle merci / A. A. Chukhno / / Finanza dell'Ucraina. - 2012. - N. 1. - S. 43-49.

24. Enciclopedia economica / [B. D. Gavrilishin, O. A. Ustenko e altri; ed. S.V. Mocherny]. - M.: Ed. centro "Accademia", 2013. - 397s

25. Orientamenti prioritari della politica di risparmio energetico in Francia [risorsa elettronica]. - Modalità di accesso: http://biodiesel-ua.com/blog/?p=20704.

26. Tonkiy M.N. Fondamenti metodologici della gestione del rischio di credito per una banca commerciale / M.N. Magro. - M.: Mosca, 2008. [Risorsa elettronica]. - Modalità di accesso: http://www.finrisk.ru/article/ totskiy / totskiy2.html.

Si prega di studiare attentamente il contenuto e i frammenti dell'opera. I soldi per il lavoro finito acquistato a causa della non conformità di questo lavoro con i tuoi requisiti o la sua unicità non verranno restituiti.

* La categoria di lavoro è di natura valutativa in accordo con i parametri qualitativi e quantitativi del materiale fornito. Questo materiale, né nella sua interezza, né in alcuna delle sue parti, non è un lavoro scientifico finito, lavoro finale di qualificazione, relazione scientifica o altro lavoro previsto per il sistema statale certificazione scientifica o necessaria per il superamento della certificazione intermedia o finale. Questo materiale è un risultato soggettivo dell'elaborazione, della strutturazione e della formattazione delle informazioni raccolte dal suo autore ed è destinato principalmente all'uso come fonte per l'auto-preparazione del lavoro su questo argomento.

Il prestito bancario è la principale forma di prestito in cui vengono forniti fondi per l'uso temporaneo da parte delle banche.

I rapporti di credito nell'economia si basano su una certa base metodologica, uno dei cui elementi sono i principi rigorosamente osservati nell'organizzazione pratica di qualsiasi operazione nel mercato dei capitali di prestito. Questi principi sono emersi spontaneamente nella prima fase di sviluppo del credito, e hanno poi trovato riflesso diretto nella legislazione creditizia nazionale e internazionale:

RESTITUZIONE DEL PRESTITO.

Tale principio esprime la necessità della tempestiva restituzione delle risorse finanziarie ricevute dal mutuante dopo che il mutuatario ne ha completato l'utilizzo. Trova la sua concreta espressione nella restituzione di uno specifico finanziamento mediante il trasferimento di un congruo ammontare di fondi sul conto dell'istituto di credito (o altro finanziatore) che lo ha erogato, che assicura la revolving delle risorse creditizie della banca quale condizione necessaria per la prosecuzione delle sue attività statutarie. Nella pratica interna di prestito in un'economia pianificata centralizzata, c'era un concetto non ufficiale di "prestito irrecuperabile". Questa forma di prestito era abbastanza diffusa, soprattutto nel settore agricolo, e si esprimeva nella prestazione di Stato istituti di credito prestiti, il cui ritorno non era inizialmente previsto a causa della crisi finanziaria del mutuatario. Secondo la sua essenza economica I prestiti irrevocabili erano invece un'ulteriore forma di sussidio di bilancio, effettuato per il tramite di una banca statale, che tradizionalmente complicava la pianificazione del credito e portava a continue falsificazioni dal lato della spesa del bilancio. In un'economia di mercato, il concetto di prestito a fondo perduto è altrettanto inaccettabile quanto, ad esempio, il concetto di "impresa privata pianificata non redditizia".

URGENTE DEL PRESTITO.

Riflette la necessità di restituirlo non in qualsiasi momento accettabile per il mutuatario, ma in una data precisa fissata nel contratto di prestito o in un documento che lo sostituisce. La violazione di questa condizione è una base sufficiente per il creditore per applicare sanzioni economiche al mutuatario sotto forma di un aumento degli interessi addebitati e con un ulteriore ritardo (nel nostro paese - più di tre mesi) - presentazione di richieste finanziarie in tribunale . Fanno eccezione parziale a questa regola i cosiddetti prestiti a chiamata, la cui scadenza non è inizialmente determinata nel contratto di finanziamento. Questi prestiti, abbastanza comuni nel XIX e all'inizio del XX secolo. (ad esempio, nel settore agricolo degli Stati Uniti), in condizioni moderne non sono praticamente utilizzati, principalmente a causa delle difficoltà che creano nel processo di pianificazione del credito. Inoltre, il contratto di prestito a chiamata, senza definire una data di scadenza fissa, stabilisce chiaramente il tempo a disposizione del mutuatario dal momento in cui riceve la comunicazione della banca della restituzione dei fondi ricevuti in precedenza, il che in una certa misura garantisce il rispetto del principio in domanda.

PAGAMENTO DEL PRESTITO. PERCENTUALE DI PRESTITO.

Tale principio esprime la necessità non solo di una restituzione diretta da parte del mutuatario delle risorse creditizie ricevute dalla banca, ma anche del pagamento del diritto di utilizzarle. L'essenza economica del pagamento del prestito si riflette nell'effettiva distribuzione del profitto aggiuntivo ottenuto attraverso il suo utilizzo tra il mutuatario e il mutuante. Il principio in esame trova concreta espressione nel processo di determinazione del valore interesse bancario svolgendo tre funzioni principali:

- · Ridistribuzione di parte degli utili delle persone giuridiche e dei redditi delle persone fisiche;

- · Regolazione della produzione e della circolazione attraverso la distribuzione del capitale di prestito a livello settoriale, intersettoriale e internazionale;

- · Nelle fasi di crisi dello sviluppo economico - tutela antinflazionistica dei risparmi dei clienti della banca.

Il tasso (o tasso) dell'interesse del prestito, definito come il rapporto tra l'ammontare del reddito annuo percepito sul capitale del prestito, e l'ammontare del prestito concesso, funge da prezzo delle risorse creditizie.

Confermando il ruolo del prestito come uno dei beni offerti sul mercato specializzato, il rimborso del prestito stimola il mutuatario a utilizzarlo in modo più produttivo. È questa funzione stimolante che non è stata pienamente utilizzata nelle condizioni di un'economia pianificata, quando una parte significativa delle risorse creditizie è stata fornita dagli istituti bancari statali per tariffa minima(1,5 - 5% annuo) o senza interessi.

Fondamentalmente diverso dal tradizionale meccanismo di determinazione dei prezzi per altri tipi di beni, il cui elemento determinante è il costo del lavoro socialmente necessario per la loro produzione, il prezzo di un prestito riflette il rapporto generale tra domanda e offerta nel mercato dei capitali da prestito e dipende da un numero di fattori, anche di natura puramente opportunistica:

- · Sviluppo ciclico dell'economia di mercato (nella fase di recessione, l'interesse sui prestiti, di regola, aumenta, nella fase di rapida crescita - diminuisce);

- · Il tasso del processo inflazionistico (che in pratica è addirittura in ritardo rispetto al tasso di aumento del tasso di interesse);

- · L'efficacia della regolamentazione del credito statale, realizzata attraverso la politica contabile della banca centrale nel processo di prestito alle banche commerciali;

- · La situazione del mercato del credito internazionale (ad esempio, la politica di aumento del costo del credito, perseguita dagli Stati Uniti negli anni '80, ha portato all'attrazione di capitali esteri verso le banche americane, che ha influito sullo stato dei corrispondenti mercati nazionali );

- · Dinamica del risparmio monetario delle persone fisiche e giuridiche (con tendenza a ridurli, l'interesse del prestito, di regola, aumenta);

- Dinamica della produzione e della circolazione, che determina il fabbisogno di risorse creditizie delle corrispondenti categorie potenziali mutuatari;

- · Stagionalità della produzione (ad esempio, in Russia, il tasso di interesse sui prestiti aumenta tradizionalmente in agosto - settembre, che è associato alla necessità di fornire prestiti e crediti agricoli per la consegna di merci nell'estremo nord);

- Il rapporto tra l'entità dei prestiti erogati dallo Stato e il suo debito (l'interesse del prestito è in costante aumento con l'aumento del tasso interno) debito pubblico).

GARANZIA DEL PRESTITO.

Tale principio esprime la necessità di assicurare la tutela degli interessi patrimoniali del prestatore in caso di possibile violazione da parte del debitore delle obbligazioni assunte e trova concreta espressione in forme di prestito quali i prestiti assistiti o assistiti da garanzie finanziarie. È particolarmente rilevante durante il periodo di instabilità economica generale, ad esempio nelle condizioni interne.

OGGETTO DEL PRESTITO.

Si applica alla maggior parte delle tipologie di operazioni creditizie, esprimendo la necessità di un utilizzo mirato dei fondi ricevuti dal prestatore. Trova espressione pratica nella relativa sezione del contratto di prestito, che stabilisce lo scopo specifico del prestito, nonché nel processo di controllo bancario sul rispetto di tale condizione da parte del mutuatario. La violazione di tale obbligo può diventare la base per l'estinzione anticipata del prestito o l'introduzione di una penale (maggiore) degli interessi sul prestito.

CARATTERE DIFFERENZIATO DEL PRESTITO.

Tale principio determina un approccio differenziato da parte di un ente creditizio a diverse categorie potenziali mutuatari. La sua attuazione pratica può dipendere sia dagli interessi individuali di una determinata banca sia dalla politica centralizzata perseguita dallo Stato per sostenere determinate industrie o sfere di attività (ad esempio, piccole imprese, ecc.)

Il posto e il ruolo del credito nel sistema economico della società è anche determinato principalmente dalle funzioni che svolge, sia generali che selettive.

FUNZIONE DI RIDISTRIBUZIONE DEL CREDITO.

In un'economia di mercato, il mercato dei capitali di prestito agisce come una sorta di pompa che pompa risorse finanziarie temporaneamente libere da alcune sfere di attività economica e le indirizza verso altre, fornendo, in particolare, maggiori profitti. Concentrandosi sul suo livello differenziato in vari settori o regioni, il credito funge da macroregolatore spontaneo dell'economia, garantendo la soddisfazione dei bisogni di oggetti di investimento di capitale in sviluppo dinamico in risorse finanziarie aggiuntive. Tuttavia, in alcuni casi, l'attuazione pratica di questa funzione può contribuire all'approfondimento degli squilibri nella struttura del mercato, che si è manifestato più chiaramente in Russia nella fase di transizione verso un'economia di mercato, in cui il flusso di capitali dalla sfera di la produzione alla sfera della circolazione divenne minacciosa, anche con l'aiuto degli istituti di credito. Ecco perché uno dei compiti più importanti della regolamentazione statale del sistema creditizio è la determinazione razionale priorità economiche e stimolare l'attrazione di risorse creditizie verso quelle industrie o regioni, il cui sviluppo accelerato è oggettivamente necessario dal punto di vista degli interessi nazionali, e non esclusivamente dei benefici attuali delle singole entità economiche.

RISPARMIO COSTI DI CIRCOLAZIONE.

L'attuazione pratica di questa funzione deriva direttamente dall'essenza economica del credito, la cui fonte sono, comprese le risorse finanziarie, temporaneamente liberate nel processo di circolazione del capitale industriale e commerciale. Il divario temporale tra la ricezione e la spesa dei fondi delle entità aziendali può determinare non solo l'eccedenza, ma anche la mancanza di risorse finanziarie. Ecco perché si sono così diffusi i prestiti per colmare una temporanea carenza di mezzi propri circolanti, utilizzati da quasi tutte le categorie di prenditori e che forniscono una significativa accelerazione del turnover del capitale e, di conseguenza, risparmi sui costi generali di distribuzione.

ACCELERAZIONE DELLA CONCENTRAZIONE DEL CAPITALE.

Il processo di concentrazione del capitale è una condizione necessaria per la stabilità dello sviluppo economico e obiettivo prioritario qualsiasi entità commerciale. Vero aiuto nel risolvere questo problema, vengono forniti fondi presi in prestito, che consentono di espandere significativamente la scala di produzione (o altre operazioni commerciali) e, quindi, fornire una massa aggiuntiva di profitto. Pur tenendo conto della necessità di destinare parte di esso alla liquidazione con il prestatore, l'attrazione di risorse creditizie è più giustificata che concentrarsi esclusivamente su fondi propri... Tuttavia, va notato che nella fase di recessione economica (e ancor più nella transizione verso un'economia di mercato), l'alto costo di queste risorse non consente di utilizzarle attivamente per risolvere il problema dell'accelerazione della concentrazione di capitale nella maggior parte dei settori dell'attività economica. Tuttavia, la funzione in esame, anche in condizioni domestiche, ha fornito un certo effetto positivo, consentendo di accelerare significativamente il processo di fornitura di risorse finanziarie ad aree di attività che erano assenti o estremamente sottosviluppate durante il periodo dell'economia pianificata.

FATTURATO MANUTENZIONE.

Nel processo di attuazione di questa funzione, il credito influenza attivamente l'accelerazione non solo delle merci, ma anche della circolazione del denaro, spostando in particolare il denaro da essa. Introducendo strumenti come cambiali, assegni, carte di credito, ecc. nella sfera della circolazione monetaria, prevede la sostituzione del contante con operazioni non monetarie, che semplifica e accelera il meccanismo delle relazioni economiche nei mercati nazionali e internazionali . Il ruolo più attivo nella soluzione di questo problema è svolto dal credito commerciale come elemento necessario delle moderne relazioni di scambio delle merci.

ACCELERAZIONE DEL PROGRESSO SCIENTIFICO E TECNICO.

Negli anni del dopoguerra, il progresso scientifico e tecnologico è diventato un fattore determinante nello sviluppo economico di qualsiasi stato e singola entità economica. Il ruolo del credito nella sua accelerazione può essere rintracciato più chiaramente nell'esempio del processo di finanziamento delle attività delle organizzazioni scientifiche e tecniche, la cui specificità è sempre stata maggiore rispetto ad altri settori, il divario temporale tra l'investimento iniziale di capitale e realizzazione. prodotti finiti... Ecco perché il normale funzionamento della maggior parte dei centri di ricerca (ad eccezione di quelli sui finanziamenti di bilancio) è impensabile senza l'utilizzo di risorse creditizie. Occorre inoltre credito per l'attuazione di processi innovativi sotto forma di attuazione diretta degli sviluppi scientifici e delle tecnologie nella produzione, i cui costi sono inizialmente finanziati dalle imprese, anche attraverso prestiti bancari mirati a medio e lungo termine.

MINISTERO DELL'ISTRUZIONE E DELLA SCIENZA DELL'UCRAINA

UNIVERSITÀ STATALE DI SUMSK

LAVORO DEL CORSO

nella disciplina "Gestione finanziaria"

"Il credito come principale fonte di attrazione di risorse finanziarie"

Completato da uno studente del 5° anno

Facoltà di Economia e

gestione

gruppi E - 02

Nikolaeva N.A.

Controllato da V.G. Podlesnaya

Introduzione ………………………………………………………………………… .3

Sezione 1. L'essenza del credito come principale fonte di attrazione di risorse finanziarie …………………………………………………………… .5

1.1 L'essenza e i principi del prestito …………………… ................ 5

1.2 Funzioni del prestito …………………………………………………… .10

Sezione 2. Condizioni e forme di prestito in Ucraina ………………………… 13

2.1 Prestito bancario, come uno dei più comuni

forme di prestito ………………………………… .................................. . .......13

2.2 Prestito commerciale ……………………………………… ..21

2.3 Il prestito al consumo è una delle forme di prestito

in Ucraina ………………………………………………………………………… 27

2.4 Prestito governativo …………………………………………… 33

2.5 Credito internazionale - credito nel campo delle relazioni economiche internazionali ... ... ... ............................. ........ ................................ 39

Sezione 3. Problemi della politica creditizia in Ucraina nella fase attuale ……………………………………………………………………………………… 45

Sezione 4. Sviluppo della parte finanziaria del business plan ……………………… .50

Conclusione ………………………………………………………………… .60

Elenco della letteratura utilizzata ………………………………………… ... 62

introduzione

Prevalente fino a poco tempo forma di stato proprietà ha assunto principalmente il finanziamento di bilancio centralizzato delle imprese. Un sistema preesistente in cui risorse di bilancio sono stati assegnati nel quadro della pianificazione statale dello sviluppo economico, non ha tenuto conto della necessità di una chiara regolamentazione legislativa delle questioni finanziarie e creditizie.

Con lo sviluppo delle relazioni di mercato nel nostro paese, l'emergere di imprese di varie forme di proprietà (sia private che statali, collettive), il problema di una chiara regolamentazione giuridica dei rapporti finanziari e creditizi delle entità commerciali è di particolare importanza.

La presenza della produzione di merci e del denaro determina l'esistenza e il funzionamento del credito. Con lo sviluppo della produzione di merci, il credito diventa un attributo obbligatorio del management. Il credito contribuisce al consolidamento delle attività economiche e finanziarie dell'impresa, poiché costituisce un presupposto per i beni di produzione e i fondi di circolazione in condizioni di riproduzione allargata, consente di completare continuamente il processo di circolazione e, di conseguenza, incide sulla produzione e vendita di prodotti.

Quindi, il credito è una categoria oggettiva, parte integrante dei rapporti merce-denaro, e la sua necessità è causata dall'esistenza di rapporti merce-denaro.

Il ruolo del prestito nelle diverse fasi ciclo economico non lo stesso. In condizioni di ripresa economica, sufficiente stabilità economica, il credito funge da fattore di crescita. Ridistribuendo enormi quantità di denaro e materie prime, il credito alimenta le imprese con risorse aggiuntive. Il suo impatto negativo può, tuttavia, manifestarsi in condizioni di sovrapproduzione di beni. Questo effetto è particolarmente evidente nel contesto dell'inflazione. Nuovi mezzi di pagamento, entrando in circolazione attraverso il credito, accrescono la già eccedente massa di denaro necessaria per la circolazione.

Un prestito, indipendentemente dal suo aspetto sociale, svolge determinate funzioni, come la regolazione del volume del giro d'affari aggregato, la ridistribuzione dei fondi sulla base del loro successivo rendimento e l'accumulo di fondi temporaneamente liberi.

Le imprese di ogni forma di proprietà hanno sempre più bisogno di attrarre risorse finanziarie per svolgere le proprie attività e realizzare un profitto. Ecco perché questo argomento "Il credito come principale fonte di attrazione di risorse finanziarie" è rilevante nel nostro tempo.

Sezione 1. Essenza e funzioni del credito

1.1 L'essenza e i principi del prestito

Credito - prestito di denaro o beni, di regola, con il pagamento di interessi; categoria economica di valore, elemento integrante delle relazioni merce-denaro. L'emergere del credito è direttamente correlato alla sfera dello scambio, dove i proprietari dei beni si contrappongono come proprietari pronti a entrare in rapporti economici.

La possibilità dell'emergere e dello sviluppo del credito è associata alla circolazione e alla circolazione del capitale. Nel processo di movimento del capitale fisso e circolante, le risorse vengono liberate. I mezzi di lavoro vengono utilizzati a lungo nel processo di produzione, il loro valore viene trasferito al costo del prodotto finito in parti. Il graduale recupero del valore del capitale fisso in forma monetaria porta al fatto che i fondi liberati vengono depositati nei conti delle imprese. Allo stesso tempo, all'estremo opposto, c'è la necessità di sostituire mezzi di lavoro usurati e costi una tantum piuttosto elevati. Processi di natura simile avvengono nel movimento del capitale circolante. Inoltre, qui le fluttuazioni del circuito e del fatturato si manifestano in modo più diversificato. Quindi, a causa della stagionalità della produzione, delle forniture irregolari, ecc., C'è una discrepanza tra il momento della creazione e la circolazione dei prodotti. Alcuni soggetti hanno un'eccedenza temporanea di fondi, mentre altri - la loro mancanza. Ciò crea la possibilità dell'emergere di rapporti di credito, ovvero il prestito risolve la contraddizione relativa tra la liquidazione temporanea dei fondi e la necessità del loro utilizzo nell'economia.

I rapporti di credito nell'economia si basano su una certa base metodologica, uno dei cui elementi sono i principi rigorosamente osservati nell'organizzazione pratica di qualsiasi operazione nel mercato dei capitali di prestito.

1. Rimborso del prestito.

Tale principio esprime la necessità della tempestiva restituzione delle risorse finanziarie ricevute dal mutuante dopo che il mutuatario ne ha completato l'utilizzo. Trova la sua concreta espressione nella restituzione di uno specifico finanziamento mediante il trasferimento di un congruo ammontare di fondi sul conto dell'istituto di credito (o altro finanziatore) che lo ha erogato, che assicura la revolving delle risorse creditizie della banca quale condizione necessaria per la prosecuzione delle sue attività statutarie. Nella pratica interna di prestito in un'economia pianificata centralizzata, c'era un concetto non ufficiale di "prestito irrecuperabile". Questa forma di prestito era abbastanza diffusa, soprattutto nel settore agricolo, e si esprimeva nell'erogazione di prestiti da parte degli istituti di credito statali, il cui ritorno non era inizialmente previsto a causa della crisi finanziaria del mutuatario. Per la loro essenza economica, i prestiti a fondo perduto erano piuttosto un'ulteriore forma di sovvenzione di bilancio effettuata tramite l'intermediazione di una banca statale, che tradizionalmente complicava la pianificazione del credito e portava a continue falsificazioni dal lato della spesa di bilancio. In un'economia di mercato, il concetto di prestito a fondo perduto è altrettanto inaccettabile quanto, ad esempio, il concetto di "impresa privata pianificata non redditizia".

2. urgenza del prestito

Riflette la necessità di restituirlo non in qualsiasi momento accettabile per il mutuatario, ma in una data precisa fissata nel contratto di prestito o in un documento che lo sostituisce. La violazione di questa condizione è una base sufficiente per il creditore per applicare sanzioni economiche al mutuatario sotto forma di un aumento degli interessi addebitati e, con un ulteriore rinvio, per presentare richieste finanziarie in tribunale. Fanno eccezione parziale a questa regola i cosiddetti prestiti a chiamata, la cui scadenza non è inizialmente determinata nel contratto di finanziamento. Questi prestiti, abbastanza comuni nel XIX - inizio XX secolo. (ad esempio, nel complesso agrario degli Stati Uniti), in condizioni moderne non sono praticamente utilizzati, principalmente a causa delle difficoltà che creano nel processo di pianificazione del credito. Inoltre, il contratto di prestito a chiamata, senza definire un termine fisso per il suo rimborso, stabilisce chiaramente il tempo a disposizione del mutuatario dal momento in cui riceve la comunicazione della banca della restituzione dei fondi ricevuti in precedenza, che in qualche misura garantisce il rispetto delle principio in questione.

3. Rimborso del prestito. Il tasso di interesse.

Tale principio esprime la necessità non solo di una restituzione diretta da parte del mutuatario delle risorse creditizie ricevute dalla banca, ma anche del pagamento del diritto di utilizzarle. L'essenza economica del pagamento del prestito si riflette nell'effettiva distribuzione del profitto aggiuntivo ottenuto attraverso il suo utilizzo tra il mutuatario e il mutuante. Il principio in esame trova concreta espressione nel processo di determinazione del valore dell'interesse bancario, che svolge tre funzioni principali:

· Ridistribuzione di parte degli utili delle persone giuridiche e dei redditi delle persone fisiche;

· Regolazione della produzione e della circolazione attraverso la distribuzione del capitale di prestito a livello settoriale, intersettoriale e internazionale;

· Nelle fasi di crisi dello sviluppo economico - tutela antinflazionistica dei risparmi dei clienti della banca.

Il tasso (o tasso) dell'interesse del prestito, definito come il rapporto tra l'importo del reddito annuo ricevuto per il capitale del prestito, e l'importo del prestito fornito, funge da prezzo delle risorse creditizie.

Confermando il ruolo del prestito come uno dei beni offerti sul mercato specializzato, il rimborso del prestito stimola il mutuatario a utilizzarlo in modo più produttivo. È questa funzione stimolante che non è stata pienamente utilizzata in un'economia pianificata, quando una parte significativa delle risorse creditizie veniva fornita dagli istituti bancari statali a un canone minimo (1,5-5% annuo) oa tasso zero.

Fondamentalmente diverso dal tradizionale meccanismo di determinazione dei prezzi per altri tipi di beni, il cui elemento determinante è il costo del lavoro socialmente necessario per la loro produzione, il prezzo di un prestito riflette il rapporto generale tra domanda e offerta nel mercato dei capitali da prestito e dipende da un numerosi fattori, anche di natura puramente opportunistica:

· Sviluppo ciclico dell'economia di mercato (nella fase di recessione, l'interesse sui prestiti, di regola, aumenta, nella fase di rapida crescita - diminuisce);

· Il tasso del processo inflazionistico (che in pratica è addirittura in ritardo rispetto al tasso di aumento del tasso di interesse);

· L'efficacia della regolamentazione del credito statale, realizzata attraverso la politica contabile della banca centrale nel processo di prestito alle banche commerciali;

· La situazione del mercato del credito internazionale (ad esempio, la politica di aumento del costo del credito, perseguita dagli Stati Uniti negli anni '80, ha portato all'attrazione di capitali esteri verso le banche americane, che ha influito sullo stato dei corrispondenti mercati nazionali );

· Dinamica del risparmio monetario delle persone fisiche e giuridiche (con tendenza a ridurli, l'interesse del prestito, di regola, aumenta);

· Dinamica di produzione e circolazione, che determina il fabbisogno di risorse creditizie delle relative categorie di potenziali prenditori;

· Stagionalità della produzione (ad esempio, in Russia, il tasso di interesse sui prestiti aumenta tradizionalmente in agosto-settembre, che è associato alla necessità di fornire prestiti agricoli e prestiti per la consegna di merci all'estremo nord);

· Il rapporto tra l'entità dei prestiti erogati dallo Stato e il suo debito (gli interessi sui prestiti sono in costante aumento con l'aumento del debito pubblico interno).

4. Sicurezza del prestito

Tale principio esprime la necessità di assicurare la tutela degli interessi patrimoniali del prestatore in caso di possibile violazione da parte del debitore delle obbligazioni assunte e trova concreta espressione in forme di prestito quali i prestiti assistiti o assistiti da garanzie finanziarie. È particolarmente rilevante durante il periodo di instabilità economica generale, ad esempio nelle condizioni interne.

5. Tipologia di destinazione del prestito

Si applica alla maggior parte delle tipologie di operazioni creditizie, esprimendo la necessità di un utilizzo mirato dei fondi ricevuti dal prestatore. Trova espressione pratica nella relativa sezione del contratto di prestito, che stabilisce lo scopo specifico del prestito, nonché nel processo di controllo bancario sul rispetto di tale condizione da parte del mutuatario. La violazione di tale obbligo può diventare la base per l'estinzione anticipata del prestito o l'introduzione di una penale (maggiore) degli interessi sul prestito.

6. Natura differenziata del prestito

Tale principio determina un approccio differenziato da parte di un ente creditizio alle diverse categorie di potenziali prenditori. La sua attuazione pratica può dipendere sia dagli interessi individuali di una determinata banca sia dalla politica centralizzata perseguita dallo Stato per sostenere determinate industrie o sfere di attività (ad esempio, piccole imprese, ecc.)

1.2 Funzioni di prestito

Il posto e il ruolo del credito nel sistema economico della società è determinato principalmente dalle funzioni che svolge.

1. Funzione ridistributiva

In un'economia di mercato, il mercato dei capitali di prestito agisce come una sorta di pompa che pompa risorse finanziarie temporaneamente libere da alcune aree di attività economica e le indirizza verso altre, fornendo, in particolare, maggiori profitti. Concentrandosi sul suo livello differenziato in vari settori o regioni, il prestito funge da macroregolatore spontaneo dell'economia, fornendo. soddisfare le esigenze di sviluppo dinamico di oggetti di investimento di capitale in risorse finanziarie aggiuntive. Tuttavia, in alcuni casi, l'attuazione pratica di questa funzione può contribuire all'approfondimento degli squilibri nella struttura del mercato, che si è manifestato più chiaramente in Russia nella fase di transizione verso un'economia di mercato, in cui il flusso di capitali dalla sfera di la produzione alla sfera della circolazione divenne minacciosa, anche con l'aiuto degli istituti di credito. Ecco perché uno dei compiti più importanti della regolamentazione statale del sistema creditizio è la determinazione razionale delle priorità economiche e lo stimolo ad attrarre risorse creditizie a quelle industrie o regioni, il cui sviluppo accelerato è oggettivamente necessario dal punto di vista degli interessi nazionali , e non esclusivamente dei benefici attuali delle singole entità economiche.

2. Risparmio sui costi di distribuzione

L'attuazione pratica di questa funzione deriva direttamente dall'essenza economica del credito, la cui fonte sono, tra l'altro, risorse finanziarie temporaneamente liberate nel processo di circolazione del capitale industriale e commerciale. Il divario temporale tra la ricezione e la spesa dei fondi delle entità economiche può determinare non solo l'eccedenza, ma anche la mancanza di risorse finanziarie. Ecco perché si sono così diffusi i prestiti per colmare una temporanea carenza di mezzi propri circolanti, utilizzati da quasi tutte le categorie di prenditori e che consentono una significativa accelerazione del turnover del capitale e, di conseguenza, un risparmio sui costi generali di distribuzione.

3. Accelerazione della concentrazione del capitale

Il processo di concentrazione del capitale è una condizione necessaria per la stabilità dello sviluppo economico e un obiettivo prioritario di qualsiasi entità imprenditoriale. Un vero aiuto per risolvere questo problema è fornito da fondi presi in prestito, che consentono di espandere significativamente la scala di produzione (o altre operazioni commerciali) e, quindi, fornire una massa aggiuntiva di profitti. Pur tenendo conto della necessità di destinare parte di esso alla liquidazione con il prestatore, l'attrazione di risorse creditizie è più giustificata rispetto alla focalizzazione esclusivamente sui propri fondi. Tuttavia, va notato che nella fase di recessione economica (e ancor più nella transizione verso un'economia di mercato) l'alto costo di queste risorse non consente di utilizzarle attivamente per risolvere il problema dell'accelerazione della concentrazione dei capitali nella maggior parte dei settori dell'attività economica. Tuttavia, la funzione in esame, anche in condizioni domestiche, ha fornito un certo effetto positivo, consentendo di accelerare significativamente il processo di fornitura di risorse finanziarie ad aree di attività che erano assenti o estremamente sottosviluppate durante il periodo dell'economia pianificata.

4. Servizio di rotazione delle merci

Nel processo di attuazione di questa funzione, il credito influenza attivamente l'accelerazione non solo delle merci, ma anche della circolazione del denaro, spostando in particolare il denaro da essa. Introducendo strumenti come cambiali, assegni, carte di credito, ecc. nella sfera della circolazione monetaria, prevede la sostituzione del contante con operazioni non monetarie, che semplifica e accelera il meccanismo delle relazioni economiche nei mercati nazionali e internazionali . Il ruolo più attivo nella soluzione di questo problema è svolto dal credito commerciale come elemento necessario delle moderne relazioni di scambio delle merci.

5. Accelerare il progresso scientifico e tecnologico

Negli anni del dopoguerra, il progresso scientifico e tecnologico è diventato un fattore determinante nello sviluppo economico di qualsiasi stato e singola entità economica. Il ruolo del credito nella sua accelerazione può essere rintracciato più chiaramente nell'esempio del processo di finanziamento delle attività delle organizzazioni scientifiche e tecniche, la cui specificità è sempre stata una maggiore distanza temporale tra l'investimento iniziale del capitale e la vendita di beni finiti prodotti rispetto ad altri settori. Ecco perché il normale funzionamento della maggior parte dei centri di ricerca (ad eccezione di quelli sui finanziamenti di bilancio) è impensabile senza l'utilizzo di risorse creditizie. Occorre inoltre credito per l'attuazione di processi innovativi sotto forma di attuazione diretta degli sviluppi scientifici e delle tecnologie nella produzione, i cui costi sono inizialmente finanziati dalle imprese, anche attraverso prestiti bancari mirati a medio e lungo termine.

In un'economia di mercato, il credito svolge le seguenti funzioni:

· Accumulo di fondi temporaneamente liberi;

· Ridistribuzione dei fondi nei termini della loro successiva restituzione;

· Creazione di titoli di credito di circolazione (banconote e buoni del tesoro) e operazioni di credito;

· Regolazione del volume del giro d'affari monetario aggregato.

Sezione 2. Condizioni e forme di prestito in Ucraina

2.1 Prestito bancario come uno dei più comuni

forme di prestito

Il credito, per definizione, è denaro o altre cose, accomunate da caratteristiche generiche, prestate da una parte all'altra. Di conseguenza, per rapporti giuridici creditizi si intendono tutti i rapporti giuridici derivanti dalla fornitura (cessione), dall'utilizzo e soggetti alla restituzione di fondi o altro. In pratica, un prestito può esistere sia nella sua forma pura (prestiti, prestiti bancari), sia fungere da parte integrante di un'ampia varietà di obbligazioni civili.

Il credito bancario è una delle forme più comuni di rapporti di credito nell'economia, il cui oggetto è il processo di trasferimento di fondi in un prestito. Un prestito bancario viene concesso esclusivamente da istituti di credito e finanziari autorizzati a svolgere tali operazioni dalla Banca nazionale. Il mutuatario è persone giuridiche, lo strumento del rapporto di credito è un contratto di mutuo. La banca riceve un reddito su questa forma di credito sotto forma di interessi sul prestito o interessi bancari.

Un prestito bancario, i requisiti per la sua registrazione, hanno alcune caratteristiche diverse da altri tipi di prestito. In primo luogo, va precisato che i rapporti creditizi della banca con il cliente sono improntati ai principi di urgenza, rimborso, pagamento e garanzia del prestito e sono stipulati convenzionalmente.

Il prestito bancario ha le seguenti caratteristiche:

Tali rapporti giuridici sono caratterizzati da una particolare composizione soggetto: il creditore in questo caso agisce una banca o altro ente creditizio, che regolarmente sulla base di un'apposita emissione La Banca nazionale L'Ucraina permessi (licenze) svolge questo tipo di operazione per generare profitto come obiettivo principale delle sue attività.

Se nell'ambito di un contratto di prestito o in conseguenza della fornitura di una merce o prestito commerciale l'oggetto del contratto può servire non solo fondi monetari, ma anche altre cose determinate da caratteristiche generiche, quindi oggetto di un contratto di prestito bancario può essere solo fondi monetari.

Caratteristica di un contratto di mutuo bancario è la sua natura onerosa, ovvero il cliente paga gli interessi per l'utilizzo dei fondi di un istituto di credito per un certo periodo - contrariamente al consueto contratto di mutuo, che presuppone sia una natura remunerata che una gratuità di il rapporto giuridico delle parti.

· Garanzie del prestito, a garanzia del tempestivo rimborso del prestito, le banche accettano pegno, fideiussione, fideiussione di altra banca, nonché obbligazioni in altre forme accettabili dalla prassi bancaria.

· A differenza di un contratto di prestito, un contratto di prestito contiene un requisito per l'uso mirato dei fondi presi in prestito con l'indicazione di scopi specifici.

· Il contratto di prestito è concluso senza fallo e per iscritto.

· In conformità con la legislazione vigente, i fondi nell'ambito di un contratto di prestito (contratto di prestito bancario) possono essere forniti alla società mutuataria solo in forma non monetaria.

La concessione di credito alle imprese da parte delle banche commerciali viene effettuata sulla base di un contratto di prestito, chiamato anche contratto di prestito bancario. Le regole per la concessione di un prestito, la procedura, gli etani e le condizioni per la conclusione di contratti di prestito sono sviluppate dalle banche commerciali in modo indipendente, tenendo conto delle raccomandazioni e delle istruzioni della Banca nazionale dell'Ucraina.

Per risolvere la questione dell'opportunità di fornire un prestito a un determinato mutuatario, quest'ultimo deve presentare una determinata serie di documenti a una banca commerciale:

· Richiesta di prestito;

· Copie degli atti costitutivi del mutuatario, certificate da un notaio (certificato di registrazione dell'impresa, atto costitutivo, atto costitutivo);

Bilancio all'ultima data di rendicontazione, certificato ufficio delle imposte;

· Studio di fattibilità del payback del progetto;

· Copie degli accordi (contratti) a conferma della transazione;

· Una carta bancaria certificata da un notaio con campioni di firme del capo dell'impresa, capo contabile e un'impronta del sigillo;

Documenti attestanti la disponibilità della garanzia del prestito (contratto di pegno, contratto di fideiussione, garanzia bancaria eccetera.).

A seconda delle condizioni finanziarie del mutuatario e di altre circostanze, l'elenco specificato può essere notevolmente ampliato.

A seguito dell'analisi dei documenti forniti, nonché, eventualmente, della ricerca e della valutazione dei risultati delle attività economiche e finanziarie del mutuatario, della sua reputazione aziendale, della solvibilità (soprattutto quando si tratta di fornire importi sufficienti per un si considera un periodo significativo), viene presa la decisione di emettere un prestito. La registrazione di una transazione di credito viene effettuata mediante la conclusione di un accordo

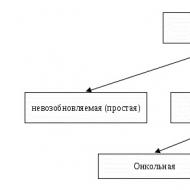

Termini di rimborso del prestito bancario:

· Prestiti a chiamata soggetti a rimborso entro un termine prefissato dal ricevimento di formale comunicazione da parte dell'istituto di credito. Attualmente, non sono praticamente utilizzati non solo in Ucraina, ma anche nella maggior parte degli altri paesi, poiché richiedono condizioni relativamente stabili nel mercato dei capitali di prestito e nell'economia nel suo insieme.

· Prestiti a breve termine, previsti, di norma, per colmare la temporanea carenza di capitale circolante proprio del mutuatario. La totalità di tali operazioni costituisce un segmento autonomo del mercato dei capitali di prestito - il mercato monetario. Il periodo medio di rimborso per questo tipo di prestito di solito non supera i sei mesi. I più utilizzati sono i prestiti a breve termine per mercato azionario, nel commercio e nei servizi, nella modalità del prestito interbancario.

In condizioni domestiche moderne prestiti a breve termine, che hanno acquisito un carattere inequivocabilmente dominante nel mercato del capitale di prestito, sono caratterizzati dalle seguenti caratteristiche distintive:

a) periodi più brevi, di norma non superiori a un mese;

b) tasso di interesse inversamente proporzionale alla durata del prestito;

c) servizi prevalentemente nell'ambito della circolazione, in quanto indisponibili a causa di prezzi per strutture di natura produttiva.

· Prestiti a medio termine erogati per un periodo fino a un anno (in condizioni domestiche - fino a tre-sei mesi) sia a fini produttivi che prettamente commerciali. I più diffusi sono nel settore agricolo, oltre che nei prestiti a processi innovativi con volumi medi di investimenti richiesti.