Valutazione dei risultati delle attività finanziarie ed economiche di Granit. Valutazione dei risultati delle attività finanziarie ed economiche Valutazione economica delle attività finanziarie ed economiche dell'impresa

Base informativa per l'analisi degli indicatori per la valutazione delle performance aziendali

Il benessere dell'impresa dipende dall'efficacia del principale attività economica, questa è una condizione importante per il suo funzionamento continuo, che serve in condizioni moderne la chiave per la sopravvivenza e la base per la posizione stabile dell'impresa.

La valutazione delle prestazioni aziendali ha un impatto sulle attività economiche, di investimento e di produzione dell'impresa, quindi è necessario analizzare gli indicatori per valutare le prestazioni aziendali.

A questo proposito, considereremo la metodologia per l'analisi degli indicatori per la valutazione delle prestazioni aziendali e determineremo la base informativa per tale valutazione.

La principale base informativa per la valutazione delle prestazioni aziendali è il bilancio. Bersaglio bilancio d'esercizio consiste nel presentare informazioni sulla situazione patrimoniale, sui risultati delle operazioni e sui cambiamenti nella posizione finanziaria della società. Queste informazioni sono necessarie a un'ampia gamma di utenti per prendere decisioni economiche.

Il bilancio è un documento che riflette i risultati del calcolo e della doppia scomposizione del capitale della società alla data di riferimento. Il capitale è l'unico indicatore indipendente e portante del bilancio, che determina la composizione e il raggruppamento di tutti i suoi articoli e indicatori finali. Pertanto, sarebbe più corretto affermare che il saldo riflette lo stato del capitale e non un certo stato finanziario.

Il risultato finanziario è il criterio principale per l'efficienza aziendale. Inoltre, l'utile netto di una società indicato nel conto economico è il limite massimo dei fondi che possono essere distribuiti come dividendi agli azionisti.

Valutare l'andamento dell'attività nel suo complesso nel periodo passato è il compito più importante risolto utilizzando i dati del conto economico.

In questo modo vengono fornite informazioni su transazioni passate e altri eventi, che sono estremamente importanti per gli utenti nel prendere decisioni economiche.

Valutazione dell'efficacia dell'impresa sulla base delle informazioni provenienti dal bilancio dell'impresa, dovrebbe aiutare a determinare i criteri aspetti sulla base dei quali è possibile trarre conclusioni circa l'oggettiva efficienza dell'attività economica dell'impresa.

"La rendicontazione si basa su fatti già accaduti e riflette lo stato del capitale alla data di rendicontazione (già passata) e le sue variazioni per il periodo di rendicontazione (già passato)" . Pertanto, la funzione di reporting predittivo non è quella principale, ma secondaria. Le previsioni, tra l'altro, si basano su eventi passati, su risorse già accumulate.

Nel contesto della valutazione delle prestazioni di un'impresa, lo scopo dei rapporti contabili è quello di fornire agli utenti informazioni utili. Allo stato attuale, quasi tutte le imprese hanno riconosciuto la fattibilità e la necessità di soddisfare i bisogni informativi di numerosi utenti, raggruppabili in tre gruppi principali:

- Lavorare direttamente in questa impresa;

- Coloro che sono al di fuori dell'attività ma che hanno un interesse finanziario diretto nell'attività;

- Avere un interesse indiretto nell'attività.

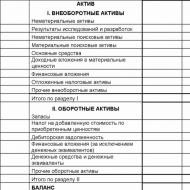

Le informazioni sulla posizione finanziaria dell'impresa sono presentate sotto forma di bilancio, bilancio. Questo rapporto mostra le risorse, ad es. ciò che l'azienda possiede e le fonti del suo finanziamento è possibile pagare per questi account o capitale sociale. Il bilancio funge da indicatore per la valutazione condizione finanziaria imprese. Ha lo scopo di assistere l'utente nella valutazione della capacità di un'impresa di adempiere ai propri obblighi.

Le attività includono attrezzature, crediti a lungo termine, conti correnti attivi, rimanenze, contanti e conti bancari e spese anticipate. Le passività (passività) includono capitale proprio, prestiti e passività a breve termine, conti da pagare, debiti verso il bilancio e il personale dell'impresa.

Le attività danno una certa idea del potenziale economico dell'impresa, le passività mostrano l'ammontare dei fondi ricevuti dall'impresa e le loro fonti. La struttura del saldo patrimoniale può essere rappresentata sotto forma di un diagramma riportato in fig. 1.

Riso. 1. La struttura del saldo patrimoniale

Il lato delle passività del saldo riflette le fonti di finanziamento dell'impresa a una certa data. Si dividono in fonti di fondi propri (capitale e riserve), passività a lungo termine (crediti e prestiti) e passività a breve termine (crediti, prestiti, liquidazioni e altre passività).

Le fonti dei fondi propri includono: capitale autorizzato, capitale aggiuntivo, capitale di riserva, fondi di accumulazione e sfera sociale, finanziamenti mirati e utili non distribuiti degli anni precedenti. Parte denaro preso in prestito incluso: a lungo termine e prestiti a breve termine e prestiti, conti da pagare, altre passività.

La struttura del passivo di bilancio può essere rappresentata dallo schema riportato in fig. 2.

Riso. 2. La struttura del passivo di bilancio

Reporting - un insieme di informazioni sui risultati e le condizioni dell'impresa per il tempo passato, presentate dall'entità economica pertinente ai fini dell'analisi, del controllo e della gestione delle attività. Il bilancio contiene informazioni su prodotti venduti, opere e servizi, il costo della loro produzione, lo stato delle attività economiche e le fonti della loro formazione, i risultati economici dell'opera.

Metodologia per l'analisi degli indicatori per la valutazione dell'efficacia di un'impresa

La valutazione dell'andamento aziendale si basa sui dati dello stato patrimoniale e del conto economico, che presentano i risultati più significativi dell'entità aziendale. Tuttavia, a seconda dello scopo della valutazione, diversi utenti sono interessati a determinati indicatori. risultati finanziari. I principali gestori dell'impresa sono interessati all'ammontare del profitto ricevuto e alla sua struttura, nonché ai fattori che ne influenzano il valore. ufficio delle imposte- l'ammontare del reddito imponibile. Azionisti: utile netto e importo dei dividendi pagati per azione, possibilità di realizzare un profitto nel prossimo e prevedibile futuro. Tuttavia, indipendentemente dallo scopo della valutazione, gli indicatori di performance attività economica le imprese sono un aspetto criterio della performance di un'azienda.

Per valutare l'andamento di un'impresa commerciale non è sufficiente utilizzare l'analisi dei valori assoluti di profitto, poiché la presenza di profitto non significa che l'impresa stia funzionando bene. L'ammontare assoluto del profitto non ci consente di giudicare il grado di redditività di un'impresa, transazione, idea. Molte imprese commerciali che hanno ricevuto la stessa quantità di profitto hanno volumi di vendita diversi, costi diversi.

"Per determinare l'efficacia dei costi sostenuti, per valutare l'efficacia e la fattibilità economica delle attività dell'impresa, non basta determinare solo gli indicatori assoluti, è necessario utilizzare un indicatore relativo". Pertanto, per valutare il livello di efficienza del lavoro, il risultato - il profitto - viene confrontato con i costi o le risorse utilizzate, il che consente di ottenere un quadro più obiettivo. Il confronto del profitto con i costi o le risorse è caratterizzato da indicatori di redditività. "La redditività è un indicatore relativo dell'efficienza economica che mostra l'efficienza, la redditività, la redditività di un'impresa o di un'attività imprenditoriale. Questo indicatore caratterizza il livello di ritorno sui costi e il grado di utilizzo dei fondi" . Pertanto, gli indicatori di redditività sono caratteristiche relative dei risultati finanziari e delle prestazioni dell'impresa.

Esistono indicatori di redditività utilizzati per valutare l'efficacia delle risorse avanzate e dei costi utilizzati nell'attività economica e indicatori in base ai quali viene determinata la redditività e l'efficienza dell'utilizzo del capitale.

Il rendimento del capitale caratterizza l'ammontare del profitto di ogni rublo investito nei fondi dell'impresa.

I principali indicatori di rendimento del capitale sono:

- redditività delle attività (proprietà);

- redditività delle attività correnti;

- rendimento del capitale proprio.

- ritorno sull'investimento.

La redditività della proprietà è calcolata come segue:

Proprietà P \u003d Utile a disposizione dell'impresa / Valore medio delle attività * 100%

Questo indicatore riflette quante unità di profitto vengono ricevute da un'unità di valore patrimoniale, indipendentemente dalla fonte dei fondi raccolti. Questo indicatore serve a determinare l'efficienza dell'utilizzo dei capitali di varie organizzazioni e industrie, poiché fornisce una valutazione complessiva della redditività del capitale investito nella produzione, sia proprio che preso in prestito, attratto a lungo termine.

Per utile a disposizione dell'impresa si intende l'utile residuo dopo il pagamento delle imposte e il rimborso delle spese imputabili all'utile netto.

La redditività delle attività correnti può essere determinata dalla formula:

P attività correnti \u003d Utile a disposizione dell'impresa / Valore medio delle attività correnti * 100%

Un indicatore per valutare il grado di rendimento del capitale investito è il rendimento del capitale proprio. Il rendimento del capitale proprio è espresso dal rapporto profitto netto(Pch) a fonti di capitale proprio (Is). Questo indicatore caratterizza l'ammontare del profitto per rublo dei fondi propri. Il return on equity ratio gioca anche un ruolo importante nella valutazione del livello di quotazione delle azioni della società in borsa.

Il rendimento del capitale proprio (Rsk) è espresso dalla formula:

Rsk \u003d Pch / Is * 100%

Se un'impresa concentra le proprie attività sul futuro, deve sviluppare una politica di investimento. Investendo in questo caso inteso finanziamento a lungo termine. Le informazioni sui fondi investiti nell'impresa possono essere calcolate dal bilancio come somma delle proprie fonti di fondi e debiti a lungo termine o come differenza importo totale beni e passività a breve termine. Il ritorno sull'investimento (Ri) è calcolato come segue:

Ri \u003d Pdn / (B - Ok) * 100%

dove Pdn è l'utile prima delle imposte,

B - valuta di bilancio,

OK - passività a breve termine.

L'indicatore del ritorno sull'investimento è considerato in pratica analisi finanziaria come un modo per valutare la "capacità" dei gestori finanziari nella gestione degli investimenti. Poiché la direzione dell'azienda non può influenzare l'ammontare delle imposte pagate, per un calcolo più accurato dell'indicatore, il numeratore utilizza l'importo dell'utile prima delle imposte sul reddito.

La differenza tra la redditività di tutte le attività e il patrimonio netto è dovuta all'attrazione fonti esterne finanziamento. Se i fondi presi in prestito portano più profitti rispetto al pagamento degli interessi su questo capitale preso in prestito, la differenza può essere utilizzata per aumentare il rendimento del capitale proprio. Tuttavia, nel caso in cui il rendimento delle attività sia inferiore agli interessi pagati sui fondi presi in prestito, l'impatto dei fondi raccolti sulle attività dell'impresa dovrebbe essere valutato negativamente.

Vengono inoltre calcolati il ritorno sulle vendite e il ritorno sui costi. Il ritorno sulle vendite (Rp) caratterizza il rapporto tra l'utile netto (Pch) e l'ammontare dei proventi delle vendite (VR), espresso in percentuale:

Rp \u003d Pch / Vr * 100%

La redditività delle vendite è un indicatore stimato della produzione e delle attività economiche di un'entità aziendale. Riflette il livello della domanda di prodotti, lavori e servizi, quanto correttamente l'entità aziendale determina la gamma di prodotti e la strategia di prodotto.

Il ritorno sui costi (Rz) caratterizza il rapporto tra l'utile netto e la somma dei costi di produzione e vendita (R), espresso in percentuale:

Rz \u003d Pch / Z * 100%

Il ritorno sui costi dimostra l'efficienza dell'attività economica in generale, il calcolo tiene conto del costo, delle spese di vendita e amministrative. L'indicatore di costo-efficacia mostra quanti copechi di profitto cadono sul rublo delle spese.

La dinamica delle variazioni degli indicatori di redditività dipende, da un lato, da fattori che influenzano il valore del numeratore dell'indicatore di profitto, sulla base del quale viene calcolato: utile delle vendite, imponibile, netto. Dipende invece dai fattori che influenzano il valore del denominatore: la somma delle attività, degli investimenti, delle vendite, del costo totale. Il fattore principale nella crescita della redditività è l'attuazione di misure per migliorare l'efficienza delle attività economiche dell'impresa.

Aspetti pratici dell'analisi degli indicatori di performance aziendale

Considera su esempio pratico metodologia per valutare l'efficacia dell'impresa. Per fare ciò, analizzeremo gli indicatori di profitto di un'impresa condizionale al fine di valutare il reddito ricevuto dall'impresa, ridotto dell'ammontare delle spese sostenute, nel contesto della rendicontazione e dei dati analitici. La valutazione dell'efficacia dell'attività dell'impresa sarà effettuata sulla base della posizione che la dinamica degli indicatori di profitto di un'entità economica caratterizza la sua attività imprenditoriale e l'indipendenza finanziaria. La dinamica positiva degli indicatori di profitto assoluto crea le basi per l'autofinanziamento dell'attività economica dell'impresa sui principi del calcolo economico.

La tabella analitica riassuntiva mostra la dinamica degli indicatori di profitto dell'azienda per 3 anni.

|

Indicatori |

cambiamento assoluto |

Tasso di crescita |

|||

|---|---|---|---|---|---|

|

Prezzo di costo |

|||||

|

Utile lordo |

|||||

|

Spese di vendita |

|||||

|

Spese di gestione |

|||||

|

Utile (perdita) dalle vendite |

|||||

|

Altri proventi |

|||||

|

altre spese |

|||||

|

Utile prima delle imposte |

|||||

|

Imposta sul reddito e altri pagamenti simili |

|||||

|

Utile netto (utili non distribuiti) |

Ora analizziamo indicatori di performance aziendale per questa impresa condizionale.

Analizzando i dati in tabella, si segnala che la società ha dimostrato un miglioramento dei principali indicatori reddituali nell'arco di un triennio. Fanno eccezione il margine lordo, in quanto, a partire dal 2014, le spese amministrative sono in parte imputate al costo, in parte imputate alle spese di vendita. Il risultato è stato un significativo tasso di crescita dei costi che ha superato la crescita dei ricavi e un calo dell'utile lordo.

L'aumento delle entrate nel 2015 rispetto al 2013 è stato di quasi 1,8 miliardi di rubli, il tasso di crescita ha raggiunto un livello del 34,62%. Il prezzo di costo è aumentato di oltre 2 miliardi di rubli, il tasso di crescita è stato del 43,5%. Tuttavia, tenuto conto delle motivazioni interne all'aumento del prezzo di costo, si può ritenere che non vi sia alcuna influenza strutturale negativa di tale fattore. Allo stesso tempo, non è possibile valutare oggettivamente il rapporto tra la dinamica dell'utile delle vendite, la cui crescita è stata del 21,28%, con un aumento di 93,7 milioni di rubli, rispetto alle spese commerciali e amministrative, per gli stessi motivi interni . Tuttavia, dato il ritardo nel tasso di crescita del profitto dalle vendite rispetto al tasso di crescita dei ricavi, si può ritenere che la società non abbia utilizzato le riserve interne per aumentare il risultato finanziario finale, una relativa riduzione dei costi, nonché un'ottimizzazione razionale delle spese commerciali e amministrative.

Nel periodo analizzato gli altri oneri e proventi hanno mostrato una forte flessione, ma nel 2015 gli altri oneri hanno quasi raddoppiato gli altri proventi, il che ha influito sul rallentamento del tasso di crescita dell'utile ante imposte, che si è attestato solo all'11,38%.

Va inoltre notato che l'utile netto della società per il periodo analizzato è aumentato di 57 milioni di rubli, il tasso di crescita è stato del 19,75%, il che, sullo sfondo di minori pagamenti fiscali, indica l'uso riuscito di meccanismi preferenziali per ridurre pagamenti delle tasse e migliorare l'efficienza della disciplina finanziaria dell'impresa.

Per il periodo dal 2013 al 2015 non si rilevano fluttuazioni probabilistiche o stocastiche in termini di utile delle vendite, utile ante imposte e utile netto. Ciò indica l'effettiva attività economica dell'impresa nel suo insieme e l'attuazione di una politica coerente in materia sviluppo economico come entità commerciale indipendente. Inoltre, per questo periodo non esiste una tendenza negativa stabile in tutti gli indicatori di profitto, che caratterizza il mantenimento della redditività dell'impresa dalla presenza di prospettive di attività economica nel futuro.

Inoltre, è necessario, tenendo conto delle specificità dell'impresa, del suo ambito di attività economica e delle caratteristiche degli indicatori, valutare l'efficacia dell'attività, tenendo conto dei fattori di aumento delle vendite e dell'utile netto e dei fattori che hanno impedito un maggiore aumento significativo dei profitti. Se valutazione delle prestazioni aziendali ha mostrato lo stato insoddisfacente dell'attività, si dovrebbero trarre conclusioni appropriate sulle prospettive sfavorevoli dell'organizzazione.

Come esempio dei fattori di aumento o diminuzione delle vendite e dell'utile netto, diamo quanto segue:

- significativa espansione o contrazione delle attività;

- cambiamento nella struttura delle entrate e delle spese;

- modifica politica finanziaria imprese;

- aumentare o diminuire i costi.

Gli indicatori di redditività caratterizzano l'efficienza dell'impresa. La redditività è un indicatore relativo del livello di redditività delle attività produttive. A differenza del profitto, che caratterizza i risultati assoluti della gestione, la redditività esprime il rapporto tra l'effetto e l'ammontare dei costi sostenuti, determinando così il livello di sicurezza finanziaria e la solidità della posizione.

Utilizzando le formule (1), (2), (3), (4), (5) e (6), calcoliamo gli indicatori di redditività sulla base dei dati di cui sopra e presentiamo i risultati nella tabella.

Analizzando i risultati dei calcoli, si segnala la variazione negativa di tutti gli indicatori di redditività nel 2015, sia rispetto al 2014 che rispetto al 2013. Pertanto, valutazione delle prestazioni aziendali mostra lo stato insoddisfacente dell'attività economica dell'impresa.

Nel valutare l'efficacia di un'impresa, si dovrebbe tenere conto del fatto che il livello e la dinamica degli indicatori di redditività in un'impresa sono oggettivamente influenzati dall'intero insieme di fattori economici e di produzione interna:

- il livello di organizzazione dell'attività economica;

- la struttura del capitale e le sue fonti;

- grado di utilizzo delle risorse disponibili;

- volume delle vendite;

- l'ammontare delle spese sostenute.

La redditività della proprietà, che caratterizza il rendimento di ogni rublo investito nelle attività dell'impresa, consente di giudicare la diminuzione dell'efficienza operativa dell'impresa. Inoltre, occorre tener conto del valore estremamente basso dell'indicatore, che indica un insufficiente livello di razionalizzazione dell'attività finanziaria ed economica dell'impresa, poiché la valutazione complessiva della redditività del capitale investito nella produzione, sia proprio e preso in prestito, attratto a lungo termine, è poco più di 6 copechi per ogni rublo investito.

La redditività delle attività correnti, che dimostra la capacità dell'impresa di fornire una quantità sufficiente di profitto in relazione alle attività correnti utilizzate, consente di concludere che il rendimento dell'utilizzo delle attività correnti è relativamente basso.

Il rendimento del capitale proprio, che consente di determinare l'effettiva efficienza dell'utilizzo del capitale investito dai proprietari dell'impresa, indica un rendimento del capitale proprio piuttosto elevato rispetto ad altri indicatori. Va notato che le dinamiche negative osservate dei cambiamenti in questo indicatore a lungo termine possono complicare in modo significativo le attività finanziarie ed economiche dell'impresa.

Ritorno sull'investimento, che caratterizza la redditività investimenti di capitale ed essendo un riflesso finanziario ed economico della competitività dell'impresa, in connessione con la dinamica osservata della diminuzione dell'indicatore, consente di giudicare la diminuzione del livello potenziale di competitività dell'impresa. Allo stesso tempo, la natura a lungo termine delle attività dell'azienda spiega in parte i lunghi periodi di dinamiche negative, ma non è un fattore che neutralizza le prospettive sfavorevoli.

La dinamica della redditività delle vendite, che caratterizza l'efficienza economica dell'attività principale dell'impresa, indica una leggera diminuzione della domanda per i risultati dell'attività economica. Nonostante un leggero aumento della redditività delle vendite nel 2014, nel 2015 questo indicatore è diminuito, il che suggerisce che l'attività economica dell'impresa non è sufficientemente oggettivata ed è necessaria la necessità di rivedere la strategia per un ulteriore sviluppo.

La dinamica del ritorno sui costi, che determina l'efficienza dell'attività economica nel suo complesso, mostra un andamento simile a quello del ritorno sulle vendite. Va notato che la diminuzione del valore di questo indicatore è una conseguenza della diminuzione dell'efficienza nell'utilizzo di fondi propri e presi in prestito per l'attuazione della principale attività economica dell'impresa.

Pertanto, si può ritenere che la diminuzione della redditività indichi che l'impresa ha difficoltà che l'impresa sta incontrando in relazione all'effettiva realizzazione dell'attività economica principale. Si può ritenere che vi sia un'obiettiva necessità di rivedere la politica della società sulle principali questioni commerciali al fine di aumentare l'ammontare del profitto ricevuto.

Sulla base dei risultati della valutazione degli indicatori, al fine di migliorare l'efficienza del business, l'impresa deve trovare possibili modi per aumentare l'efficienza dell'utilizzo dell'utile netto.

conclusioni

L'analisi degli indicatori per la valutazione delle prestazioni aziendali nell'ambito dell'analisi dei bilanci è necessaria per gestire il core business di un'impresa sulla base di decisioni di gestione informate.

Base informativa per l'analisi degli indicatori valutazioni delle prestazioni aziendali funge da bilancio, che fornisce informazioni sulla posizione finanziaria, sui risultati delle operazioni e sui cambiamenti nella posizione finanziaria della società. Lo stato patrimoniale mostra le attività, ad es. ciò che l'impresa possiede e fonti del suo finanziamento da debiti o capitale proprio. Il saldo funge da indicatore per valutare la condizione finanziaria dell'impresa. Ai fini della valutazione dell'andamento aziendale, il bilancio costituisce la principale fonte informativa che contiene l'intero insieme di informazioni sui risultati e sulle condizioni operative dell'impresa nel passato.

Valutazione delle prestazioni aziendali secondo il bilancio viene utilizzato per analizzare, controllare e gestire le attività commerciali dell'impresa.

L'analisi degli indicatori di performance aziendale non è fine a se stessa.

Sulla base dei risultati dell'analisi, vengono tratte conclusioni modi possibili migliorare l'efficienza dell'attività economica dell'impresa. La metodologia di analisi degli indicatori per la valutazione delle prestazioni aziendali consente di identificare possibili direzioni, modalità di sviluppo e miglioramento dell'attività economica di un'impresa in base ai risultati ottenuti.

Letteratura

- Dontsova L.V., Nikiforova N.A. Analisi dei rendiconti contabili (finanziari). – M.: Affari e servizi, 2015.

- Tolpegina OA, Tolpegina NA Complesso analisi economica attività economica. – M.: Yurayt, 2013.

- Gubina O.V., Gubina V.E. Analisi dell'attività finanziaria ed economica. – M.: Infra-M, 2014.

- Lyubushin N.P. Analisi completa delle attività finanziarie ed economiche. – M.: Finanza e statistica, 2014.

- Petrova A.N. Il contenuto economico del conto economico. // Scienze economiche. - 2012. - N. 7. - P. 157-159.

- Chechevitsyna L.N. Analisi dell'attività finanziaria ed economica. - Rostov sul Don: Phoenix, 2014.

- Kuter M.I. Teoria della contabilità. – M.: Finanza e statistica, 2013.

REDDITIVITÀ NEL SISTEMA DEGLI INDICATORI DI PERFORMANCE DELL'ATTIVITÀ ECONOMICA E FINANZIARIA DELLE IMPRESE

Dall'ammontare assoluto del profitto e dalla sua crescita, è impossibile giudicare il livello di redditività dell'impresa, poiché la loro dimensione è influenzata sia dalla natura intensiva che estensiva dell'uso delle risorse produttive. Pertanto, per caratterizzare il lavoro efficace, insieme all'importo assoluto del profitto (o ...(Finanza delle organizzazioni (imprese))

Metodi per una valutazione completa dell'efficacia delle attività finanziarie ed economiche di un'impresa.

Esistono due gruppi di metodi per una valutazione completa dell'efficacia dell'attività economica: 1) senza calcolare un singolo indicatore integrale (metodi euristici) e 2) con il calcolo di un singolo indicatore integrale. Esempi euristico metodi di valutazione, sulla base dell'esperienza professionale di un analista:...(Analisi e diagnostica delle attività finanziarie ed economiche dell'impresa)

INDICATORI DI PERFORMANCE DELL'ORGANIZZAZIONE (IMPRESA)

Il concetto di efficienza Efficienza economica attività società di costruzioni può essere determinato dal rapporto tra il risultato finale e le risorse spese per ottenerlo. Il livello di efficienza della produzione edilizia di un'impresa può essere valutato utilizzando un sistema di parziali e generali ...(Economia del settore (costruzione))

La valutazione dell'efficacia delle attività produttive, economiche, finanziarie si riduce ad un'analisi della redditività di un particolare tipo di attività dell'organizzazione, ovvero è finalizzata alla massimizzazione dei risultati finanziari.

L'efficacia delle attività finanziarie ed economiche dell'impresa viene valutata utilizzando indicatori assoluti e relativi.

La performance di un'impresa può essere valutata da diversi gruppi di indicatori. Gli indicatori di profitto e redditività più comunemente utilizzati, a seconda dell'organizzazione del processo aziendale, dell'efficienza d'uso alcuni tipi potenziale di proprietà, cioè - dalla dinamica dell'attività finanziaria ed economica.

La valutazione dell'attività aziendale è finalizzata all'analisi dei risultati e dell'efficacia delle attività produttive in corso.

Una valutazione dell'attività aziendale a livello qualitativo può essere ottenuta confrontando le attività di una determinata impresa e delle imprese collegate. Tali criteri qualitativi sono: l'ampiezza dei mercati di vendita dei prodotti; disponibilità di prodotti per l'esportazione; la reputazione dell'impresa, che si esprime, in particolare, nella popolarità dei clienti che utilizzano i servizi dell'impresa, ecc. La valutazione quantitativa viene effettuata in due direzioni:

- o il grado di attuazione del piano (stabilito dall'organizzazione madre o autonomamente) per i principali indicatori, garantendo i tassi di crescita specificati;

- o il livello di efficienza nell'utilizzo delle diverse risorse aziendali.

Per implementare la prima linea di analisi, è opportuno tenere conto anche delle dinamiche comparative dei principali indicatori. In particolare, è ottimale il seguente rapporto:

T pb > T p > T ak > 100%, (1.4)

dove T pb > T p -, T ak - rispettivamente, il tasso di variazione dei profitti, delle vendite, del capitale anticipato (Bd).

Questa dipendenza significa:

- a) aumenta il potenziale economico dell'impresa;

- b) rispetto all'aumento del potenziale economico, il volume delle vendite aumenta a un tasso più elevato, vale a dire le risorse aziendali vengono utilizzate in modo più efficiente;

- c) il profitto aumenta a un ritmo più rapido, il che indica, di norma, una relativa diminuzione dei costi di produzione e distribuzione. 17, pag. 44-48

Allo stesso tempo, sono possibili anche deviazioni da questa dipendenza ideale, e non dovrebbero essere sempre considerate negative, tali motivi sono: lo sviluppo di nuove prospettive per la direzione degli investimenti di capitale, la ricostruzione e l'ammodernamento delle industrie esistenti, ecc. Questa attività è sempre associata a investimenti significativi. risorse finanziarie, che per la maggior parte non forniscono vantaggi rapidi, ma a lungo termine possono ripagare completamente.

Per attuare la seconda direzione, è possibile calcolare vari indicatori che caratterizzano l'efficienza dell'uso di risorse materiali, lavorative e finanziarie. I principali sono la produzione, la produttività del capitale, la rotazione delle scorte, la durata del ciclo operativo, la rotazione del capitale anticipato.

Quando si analizza il fatturato del capitale circolante Attenzione speciale dovrebbe essere dato agli inventari e crediti. Meno le risorse finanziarie in queste attività si esauriscono, più efficientemente vengono utilizzate, più velocemente si trasformano e maggiori sono i profitti che portano all'impresa. 18, pag. 24-25

Il turnover è stimato confrontando gli indicatori dei saldi medi dell'attivo circolante e del loro turnover per il periodo analizzato. I fatturati nella valutazione e analisi del fatturato sono:

- o per le rimanenze - il costo di fabbricazione dei prodotti venduti;

- o per crediti - vendite di prodotti per pagamento non in contanti(poiché questo indicatore non si riflette nei rendiconti finanziari e può essere identificato dai dati contabili, in pratica è spesso sostituito da un indicatore dei proventi delle vendite).

Una caratteristica generalizzata della durata dell'attenuazione delle risorse finanziarie nell'attivo circolante è l'indicatore della durata del ciclo operativo, cioè quanti giorni passano in media dal momento dell'investimento Soldi nelle attività di produzione corrente fino al loro rientro sotto forma di provento sul conto corrente. Questo indicatore dipende in gran parte dalla natura delle attività produttive; la sua riduzione è uno dei principali compiti intraeconomici dell'impresa.20, p. 14-15.

Gli indicatori dell'efficacia dell'uso di alcuni tipi di risorse sono riassunti in termini di rotazione del capitale proprio e rotazione del capitale fisso, che caratterizzano, rispettivamente, il rendimento dell'investimento nell'impresa: a) i fondi del proprietario; b) tutti i fondi, compresi quelli raccolti. La differenza tra questi rapporti è dovuta al grado di indebitamento per finanziare le attività produttive.

Gli indicatori generalizzanti per valutare l'efficienza dell'uso delle risorse aziendali e il dinamismo del suo sviluppo includono l'indicatore di efficienza delle risorse e il coefficiente di sostenibilità crescita economica.

Produttività delle risorse (o indice di rotazione del capitale anticipato). Caratterizza il volume dei prodotti venduti per rublo di fondi investiti nelle attività dell'impresa. La crescita di questo indicatore in dinamica è considerata una tendenza favorevole.

Coefficiente di sostenibilità della crescita economica. Il coefficiente mostra il ritmo medio al quale un'impresa può svilupparsi in futuro, senza modificare il rapporto già stabilito tra varie fonti di finanziamento, produttività del capitale, redditività della produzione, politica dei dividendi, ecc.

Valutazione della redditività

Ai principali indicatori di questo blocco, utilizzato nei paesi con economia di mercato per caratterizzare la redditività degli investimenti in attività di un particolare tipo, includono il rendimento del capitale anticipato e il rendimento del capitale proprio. L'interpretazione economica di questi indicatori è ovvia: quanti rubli di profitto cadono su un rublo di capitale (proprio) anticipato.

La valutazione della posizione sul mercato mobiliare viene effettuata nelle società registrate su borse e elencando i loro titoli lì. L'analisi non può essere effettuata direttamente sul bilancio - sono necessarie ulteriori informazioni. Perché la terminologia titoli non è ancora completamente sviluppato nel nostro paese, i nomi dati degli indicatori sono condizionali.

Utile per azione. È il rapporto tra l'utile netto meno l'ammontare dei dividendi condivisioni preferite, al numero totale titoli ordinari. È questo indicatore che influenza in gran parte il prezzo di mercato delle azioni. Il suo principale inconveniente in termini analitici è l'incompatibilità spaziale dovuta al disuguale valore di mercato azioni di varie società. 19, pag. 64-95

Condividi valore. È calcolato come il quoziente della divisione del prezzo di mercato di un'azione per l'utile per azione. Questo indicatore funge da indicatore della domanda per le azioni di questa società, poiché mostra quanto gli investitori sono disposti a pagare al momento per un rublo di utile per azione. La crescita relativamente elevata di questo indicatore in dinamica indica che gli investitori si aspettano di più rapida crescita profitti di questa impresa rispetto ad altri. Questo indicatore può già essere utilizzato nei confronti spaziali (interaziendali). Le aziende con un valore relativamente elevato del coefficiente di stabilità della crescita economica sono inoltre caratterizzate, di norma, da un valore elevato dell'indicatore “share value”.

Il rendimento da dividendi di un'azione. È espresso come il rapporto tra il dividendo pagato sulle azioni e il suo prezzo di mercato. Nelle aziende che espandono le loro attività capitalizzando la maggior parte dei profitti, il valore di questo indicatore è relativamente piccolo. Il rendimento da dividendi di un'azione è la percentuale di rendimento del capitale investito in un'azione di un'impresa. Questo è un effetto diretto. Ne esiste anche uno indiretto (utile o perdita), espresso in una variazione del prezzo di mercato delle azioni di questa società.

rendimento del dividendo. Calcolato dividendo il dividendo pagato per azione per l'utile per azione. L'interpretazione più ovvia di questo indicatore è la quota di utile netto pagata agli azionisti sotto forma di dividendi. Il valore del coefficiente dipende da politica di investimento aziende. Questo indicatore è strettamente correlato al coefficiente di reinvestimento degli utili, che ne caratterizza la quota finalizzata allo sviluppo delle attività produttive. La somma dei valori dell'indicatore del rendimento da dividendi e del coefficiente di reinvestimento degli utili è pari a uno.

Rapporto di quotazione delle azioni. È calcolato dal rapporto tra il prezzo di mercato di un'azione e il suo prezzo contabile (libro). Il book price caratterizza la quota di equity per azione. È costituito dal valore nominale (ovvero il valore apposto sull'intestazione dell'azione per la quale è inclusa nel capitale sociale), la quota di sovrapprezzo (la differenza cumulata tra il prezzo di mercato delle azioni al momento della loro vendita e loro valore nominale) e la quota di utili accumulati e investiti nello sviluppo della società. Il valore del coefficiente di quotazione maggiore di uno significa che i potenziali azionisti, al momento dell'acquisto di un'azione, sono pronti a dare un prezzo per essa che supera la stima contabile del capitale reale attribuibile all'azione al momento.

Nel processo di analisi finanziaria, possono essere utilizzati anche modelli fattoriali rigidamente deterministici per identificare e dare caratteristica comparativa i principali fattori che hanno influenzato il cambiamento di uno o di un altro indicatore.

Il sistema dato si basa sulla seguente dipendenza fattoriale rigidamente determinata:

dove KFZ - coefficiente dipendenza finanziaria, VA - l'ammontare delle attività dell'impresa, SC - patrimonio netto.

Dal modello sopra esposto si evince che il rendimento del capitale proprio dipende da tre fattori: la redditività dell'attività economica, l'efficienza delle risorse e la struttura del capitale anticipato. Il significato dei fattori identificati è spiegato dal fatto che in un certo senso generalizzano tutti gli aspetti delle attività finanziarie ed economiche dell'impresa, in particolare i rendiconti contabili (finanziari): il primo fattore riassume il modulo "Conto economico" , il secondo - l'attivo del bilancio, il terzo - il passivo del bilancio.

Determinazione della struttura insoddisfacente del bilancio dell'impresa.

Attualmente, la maggior parte delle imprese russe si trova in una situazione finanziaria difficile. Mancati pagamenti reciproci tra entità commerciali, tasse elevate e banche tassi di interesse portare le imprese a diventare insolventi. Un segno esterno dell'insolvenza (fallimento) di un'impresa è la sospensione dei suoi pagamenti correnti e l'incapacità di soddisfare i crediti dei creditori entro tre mesi dalla data della loro esecuzione.

Al riguardo, assume particolare rilevanza il tema della valutazione della struttura dello stato patrimoniale, in quanto le decisioni sull'insolvenza di un'impresa vengono assunte a fronte del riconoscimento dell'insoddisfacente struttura dello stato patrimoniale.

Lo scopo principale di condurre un'analisi preliminare della condizione finanziaria dell'impresa è giustificare la decisione di riconoscere la struttura del bilancio come insoddisfacente e l'impresa come solvibile. Le principali fonti di analisi sono bilancio imprese e conto economico.

L'analisi e la valutazione della struttura patrimoniale dell'impresa vengono effettuate sulla base dei seguenti indicatori: indice di liquidità corrente; rapporto di sicurezza fondi propri.

La base per riconoscere la struttura patrimoniale di un'impresa come insoddisfacente e l'impresa come insolvente è una delle seguenti condizioni:

* se l'indice di liquidità corrente alla fine del periodo di riferimento ha

valore inferiore a 2; (Kt);

* se l'equity ratio alla fine del periodo di rendicontazione è inferiore a 0,1. (Koss).

L'indicatore principale che caratterizza la presenza di una reale opportunità per un'impresa di ripristinare (o perdere) la propria solvibilità entro un certo periodo è il coefficiente di ripristino (perdita) di solvibilità.

Se almeno uno dei coefficienti è inferiore allo standard (K tl<2, а К осс <0,1), то рассчитывается коэффициент восстановления платежеспособности за период, установленный равным шести месяцам.

Se il coefficiente di liquidità corrente è maggiore o uguale a 2, e il coefficiente di mezzi propri è maggiore o uguale a 0,1, il coefficiente di perdita di solvibilità è calcolato per un periodo fissato pari a tre mesi.

Il coefficiente di recupero della solvibilità K è definito come il rapporto tra l'attuale rapporto di liquidità stimato e il suo standard.

L'indice di liquidità corrente stimato è determinato come somma del valore effettivo dell'indice di liquidità corrente alla fine del periodo di rendicontazione e della variazione del valore di tale indice tra la fine e l'inizio del periodo di rendicontazione in termini di solvibilità periodo di recupero, fissato pari a sei mesi:

dove K ntl è il valore normativo dell'attuale rapporto di liquidità,

К ntl = 2; 6 - periodo di recupero della solvibilità per 6 mesi;

T - periodo di riferimento, mesi.

Il coefficiente di recupero della solvibilità, che assume un valore maggiore di 1, indica che l'impresa ha una reale opportunità di ripristinare la propria solvibilità.

Il coefficiente di recupero della solvibilità, che assume un valore inferiore a 1, indica che l'impresa non ha reali possibilità di ripristinare la solvibilità nei prossimi sei mesi. 10, pag. 34-50

Il coefficiente di perdita di solvibilità K y è definito come il rapporto tra il rapporto di liquidità attuale stimato e il suo valore stabilito. L'indice di liquidità corrente stimato è determinato come somma del valore effettivo dell'indice di liquidità corrente alla fine del periodo di rendicontazione e della variazione del valore di tale indice tra la fine e l'inizio del periodo di rendicontazione in termini di periodo di insolvenza, fissata pari a tre mensilità:

dove T y -- il periodo di perdita di solvibilità dell'impresa, mesi.

I coefficienti calcolati sono riportati nella tabella 1.1.

Tabella 1.1. Valutazione della struttura patrimoniale di un'impresa

Riassumendo gli aspetti teorici dello studio dell'efficacia dell'attività finanziaria ed economica, trarremo alcune conclusioni.

Sotto l'analisi finanziaria, di norma, comprendere l'analisi esterna e interna dei risultati e delle condizioni finanziarie dell'impresa, nonché le relazioni finanziarie, le risorse finanziarie e i loro flussi nel corso della produzione e delle attività economiche.

Un'analisi dell'efficacia delle attività finanziarie ed economiche dell'impresa mostra in quali aree dovrebbe essere svolto questo lavoro, consente di identificare gli aspetti più importanti e le posizioni più deboli nelle condizioni finanziarie dell'impresa. In accordo con ciò, i risultati dell'analisi forniscono una risposta alla domanda su quali siano i modi più importanti per migliorare le condizioni finanziarie di un'impresa in un particolare periodo della sua attività. Ma lo scopo principale dell'analisi è identificare ed eliminare tempestivamente le carenze nell'attività finanziaria e trovare riserve per migliorare le condizioni finanziarie dell'impresa e la sua solvibilità.

La base informativa dell'analisi finanziaria è la rendicontazione contabile (finanziaria).

I risultati dell'analisi finanziaria sono utilizzati sia da utenti interni (dirigenti, dirigenti) che da utenti esterni (proprietari, creditori, fornitori e acquirenti, consulenti, borse, avvocati, stampa).

Sotto la condizione finanziaria si riferisce alla capacità dell'impresa di finanziare le proprie attività. Si caratterizza per la disponibilità delle risorse finanziarie necessarie al normale funzionamento dell'impresa, l'opportunità del loro collocamento e l'efficienza nell'uso, i rapporti finanziari con altre persone giuridiche e persone fisiche, la solvibilità e la stabilità finanziaria.

Il potenziale economico dell'organizzazione può essere caratterizzato in due modi: dalla posizione dello stato patrimoniale dell'impresa e dalla posizione della sua situazione patrimoniale.

I risultati finanziari dell'impresa sono determinati, prima di tutto, dagli indicatori di qualità dei prodotti fabbricati dall'impresa, dal livello della domanda di questi prodotti, poiché, di norma, la maggior parte dei risultati finanziari è il profitto (perdita) dalla vendita di prodotti (lavori, servizi).

La valutazione dell'attività aziendale è finalizzata ad analizzare i risultati e l'efficacia dell'attuale principale attività produttiva.

Pertanto, l'analisi finanziaria è uno strumento abbastanza flessibile nelle mani del top management dell'impresa. L'efficienza dell'attività finanziaria ed economica dell'impresa è caratterizzata dal collocamento e dall'utilizzo dei fondi dell'impresa. Queste informazioni sono presentate nel bilancio dell'impresa in esame.

I principali fattori che determinano l'efficienza delle attività finanziarie ed economiche di un'impresa sono, in primo luogo, l'attuazione del piano finanziario e il rifornimento, in caso di necessità, del proprio capitale circolante a scapito dei profitti e, in secondo luogo, la velocità del turnover del capitale circolante (attività).

Valutazione delle attività finanziarie ed economiche dell'impresa

introduzione

La rilevanza dell'argomento della tesi risiede nel fatto che la valutazione della condizione finanziaria diventa la base principale per prendere decisioni manageriali. Nelle condizioni economiche moderne, l'attività di ciascuna entità economica è oggetto di attenzione di un'ampia gamma di partecipanti alle relazioni di mercato (organizzazioni e individui) interessati ai risultati del suo funzionamento. Sulla base delle informazioni di rendicontazione e contabili a loro disposizione, queste persone cercano di valutare la posizione finanziaria dell'impresa. Lo strumento principale per questo è la valutazione della condizione finanziaria, il cui scopo principale è ottenere un piccolo numero di parametri chiave che forniscano un quadro oggettivo e accurato della condizione finanziaria dell'impresa, con l'aiuto del quale è possibile valutare oggettivamente le relazioni interne ed esterne dell'oggetto analizzato: caratterizzarne la solvibilità, l'efficienza e la redditività, le prospettive di sviluppo e quindi prendere decisioni informate sulla base dei suoi risultati.

La valutazione della condizione finanziaria consente di valutare: la condizione patrimoniale dell'impresa; il grado di rischio imprenditoriale, in particolare la possibilità di estinguere obbligazioni a terzi; adeguatezza patrimoniale per le attività correnti e gli investimenti a lungo termine; la necessità di ulteriori fonti di finanziamento; capacità di aumentare il capitale; razionalità di attrazione dei fondi presi in prestito; la validità della politica di distribuzione e utilizzo degli utili, ecc.

La condizione finanziaria è la caratteristica più importante dell'attività economica di un'impresa nell'ambiente esterno. Determina la competitività dell'impresa, il suo potenziale nella cooperazione commerciale, valuta la misura in cui sono garantiti gli interessi economici dell'impresa stessa e dei suoi partner nelle relazioni finanziarie e di altro tipo. Pertanto, possiamo presumere che il secondo compito principale dell'analisi sia mostrare lo stato dell'impresa per i consumatori esterni, il cui numero aumenta in modo significativo con lo sviluppo delle relazioni di mercato.

Una valutazione della condizione finanziaria sulla base delle dichiarazioni della società è necessaria per giustificare la scelta di un partner commerciale, determinare il grado stabilità finanziaria e l'attività economica dell'impresa in termini di rischio imprenditoriale.

Da quanto precede, ne consegue che in questo momento è opportuno passare alla questione dello studio della condizione finanziaria come base per prendere decisioni manageriali.

Il valore del progetto di laurea per l'organizzazione in esame è determinato dal fatto che si sviluppa in condizioni ambientali instabili, in condizioni di crescente concorrenza, che richiede un'analisi finanziaria delle attività dell'organizzazione e l'ulteriore sviluppo di una sequenza di azioni per migliorare la gestione .

Lo scopo della tesi è lo studio delle attività finanziarie ed economiche e lo sviluppo di un progetto di misure per migliorare le condizioni finanziarie dell'impresa "RIK" LLC.

Per raggiungere questo obiettivo, è necessario risolvere i seguenti compiti:

considerare il concetto e identificare l'essenza della condizione finanziaria dell'impresa;

caratterizzare le caratteristiche dell'analisi della condizione finanziaria dell'impresa;

designare una metodologia per valutare la condizione finanziaria di un'impresa,

fornire una descrizione generale dell'impresa,

analizzare la condizione finanziaria di RIK LLC,

sviluppare misure per migliorare le condizioni finanziarie di RIK LLC,

calcolare l'efficacia delle misure proposte,

calcolare l'impatto degli indicatori di performance sulla performance dell'impresa,

L'oggetto della tesi è il processo di valutazione della condizione finanziaria dell'impresa.

L'oggetto della tesi è LLC "RIK".

La base teorica per lo studio della tesi erano gli sviluppi fondamentali presentati nelle opere di autori nazionali e stranieri sul problema in esame, vale a dire, come: Abryutina M.S., Bakanov M.I., Ionova A.F., Savitskaya G.V., Sheremet A.D. e altri .

Le fonti di informazione per lo studio della tesi sono i dati interni di LLC "RIK" e le informazioni ottenute nel corso di ricerche condotte in modo indipendente sull'analisi della condizione finanziaria.

Nel processo di ricerca sono stati utilizzati i seguenti metodi scientifici: monografici, analitici, di calcolo, astratto-logici, comparativi, metodi e tecniche contabili: contabilità, documentazione, valutazione, bilancio e rendicontazione.

La struttura dell'opera: introduzione, tre capitoli con paragrafi che rivelano i compiti principali dell'opera, conclusione, elenco di riferimenti, conclusione, appendice.

1. Fondamenti teorici per la valutazione delle attività finanziarie ed economiche di un'impresa

.1 Il concetto e l'essenza delle attività finanziarie ed economiche dell'impresa

teoria del progetto finanziario

Consideriamo gli approcci per determinare la condizione finanziaria di un'impresa che esistono nella letteratura economica.

Kovalev V.V. ne dà la seguente definizione: la condizione patrimoniale di un soggetto economico è una caratteristica della sua competitività finanziaria (es. solvibilità, affidabilità creditizia), dell'impiego delle risorse finanziarie e del capitale, dell'adempimento degli obblighi verso lo Stato e gli altri soggetti economici.

Borisov A.B. sotto la condizione finanziaria dell'impresa comprende l'analisi economica tempestiva dei risultati dell'impresa, che valuta in modo completo la sua conformità con gli scopi e gli obiettivi che l'impresa deve affrontare in questa fase ed è un elemento necessario della gestione. Tale analisi è volta a identificare l'entità e la variazione nel tempo degli indicatori economici che caratterizzano la produzione, la circolazione, il consumo di prodotti, beni, servizi, l'efficienza nell'uso delle risorse, la qualità del prodotto. Nel corso della diagnostica vengono identificate le cause e le possibili conseguenze dei fattori osservati e studiati.

Lisovsky A.G. sotto il concetto di condizione finanziaria, implica la definizione di indicatori che diano un quadro dello stato dell'impresa, dei suoi profitti e perdite, dei cambiamenti nella struttura dell'attivo e del passivo, nelle transazioni con debitori e creditori sulla base della documentazione contabile disponibile .

Raizberg B.A. interpreta questa definizione: la condizione finanziaria di un'impresa è uno dei rami dell'analisi economica associati allo studio delle attività produttive, finanziarie e commerciali di imprese, imprese, famiglie.

Buriakovsky V.V. comprende la definizione della condizione finanziaria di un'impresa come segue: è il processo di studio dei principali risultati dell'attività finanziaria di un'impresa al fine di identificare le riserve per aumentare ulteriormente il suo valore di mercato.

Diamo una definizione più generale della condizione finanziaria dell'impresa:

Sotto la condizione finanziaria della società si riferisce alla sua capacità di finanziare le sue attività. È caratterizzato dalla fornitura di risorse finanziarie necessarie per il normale funzionamento dell'impresa, la loro collocazione appropriata e l'uso effettivo, i rapporti finanziari con altre persone giuridiche e persone fisiche, la solvibilità e la stabilità finanziaria.

La valutazione della condizione finanziaria è un elemento essenziale della gestione finanziaria. Quasi tutti gli utenti bilancio d'esercizio le imprese utilizzano metodi di analisi e valutazione della condizione finanziaria per prendere decisioni sull'ottimizzazione dei propri interessi. I risultati della valutazione della condizione finanziaria di un'impresa sono di fondamentale importanza per un'ampia gamma di utenti, sia interni che esterni all'impresa: dirigenti, partner, investitori e creditori.

La valutazione della condizione finanziaria di un'impresa è un modo per accumulare, trasformare e utilizzare informazioni di natura finanziaria. La valutazione della condizione finanziaria dell'impresa viene effettuata utilizzando un insieme di metodi e metodi di lavoro (metodologia) che consentono di strutturare e identificare la relazione tra i principali indicatori.

Sulla base dei dati relativi alle prestazioni passate di un'impresa, una valutazione finanziaria ha lo scopo di ridurre l'incertezza sulla sua condizione futura.

Pertanto, la valutazione della condizione finanziaria non è solo la componente principale di una qualsiasi delle funzioni di gestione (previsione e pianificazione aziendale; coordinamento, regolamentazione, contabilità e controllo; stimolo; valutazione delle condizioni aziendali, ecc.), ma è essa stessa un tipo dell'attività gestionale che precede l'adozione delle decisioni gestionali per mantenere il business al livello richiesto.

I successi e i fallimenti dell'impresa dovrebbero essere considerati come l'interazione di una serie di fattori: esterni (l'impresa non può influenzarli affatto o l'influenza può essere debole), interni (di norma dipendono dall'organizzazione dell'impresa si).

Nella letteratura economica, fattori esterni che hanno forte influenza sulla condizione finanziaria dell'impresa includono:

-la dimensione e la struttura dei bisogni della popolazione;

-il livello di reddito e risparmio della popolazione e, di conseguenza, il suo potere d'acquisto (questo può includere anche il livello dei prezzi e la possibilità di ottenere un prestito al consumo, che influisce in modo significativo sull'attività imprenditoriale);

-stabilità e orientamento politico politica interna;

-lo sviluppo della scienza e della tecnologia, che determina tutte le componenti del processo di produzione dei beni e la sua competitività;

il livello di cultura, manifestato nelle abitudini e nelle norme di consumo, nelle preferenze per alcuni beni e in un atteggiamento negativo nei confronti degli altri.

Non meno significativi sono i fattori interni che determinano lo sviluppo dell'impresa e sono il risultato del suo lavoro.

In generale, possono essere rappresentati da quattro gruppi.

Strategia d'impresa. Una strategia è un mezzo per raggiungere i risultati desiderati (obiettivi).

I principi delle attività dell'azienda sono tra le più importanti categorie di gestione. Sono intesi come le principali idee fondamentali, idee sulle attività di gestione, derivanti direttamente dalle leggi e dai modelli di gestione.

Risorse e loro utilizzo. Le risorse sono tutto ciò che può essere utilizzato da un'impresa per raggiungere i propri obiettivi, per soddisfare le proprie esigenze e le esigenze dei soggetti dell'ambiente esterno.

Qualità e livello di marketing. Il marketing è un sistema di pianificazione, determinazione dei prezzi, promozione e distribuzione di idee, beni e servizi per soddisfare le esigenze, i desideri e i desideri di individui e organizzazioni.

Altri fattori interni che possono influire negativamente sulla stabilità finanziaria sono i seguenti:

-il verificarsi di perdite dell'impresa associate alla formulazione insoddisfacente del lavoro sul mercato, l'incapacità del prodotto di competere con successo con altri prodotti simili di concorrenti, aggiornamento prematuro dell'assortimento prodotti commerciabili;

-un forte aumento del livello dei costi di vendita, che può essere causato da una serie di motivi, a partire da una struttura di gestione irrazionale, personale dirigente gonfio, utilizzo di tecnologie costose, strumenti e articoli di manodopera, ecc .;

-perdita del livello di cultura della produzione e della cultura dell'impresa in generale, che comprende uno staff qualificato, il livello tecnico di produzione, l'atmosfera psicologica del personale dirigente e dell'intero team dell'impresa, la sua fiducia in un lavoro efficace;

-la presenza di incentivi al lavoro per il personale dell'impresa

-fonti di finanziamento.

La gestione finanziaria delle imprese è una delle parti più importanti del sistema di gestione finanziaria ed economica. Recentemente, la gestione del finanziamento delle attività dell'impresa ha ricevuto una base teorica più approfondita e forme efficaci di attuazione pratica. Per la corretta organizzazione del finanziamento delle attività dell'impresa, è necessario classificare le fonti di finanziamento. Fonti di finanziamento - fonti esistenti e previste per ottenere risorse finanziarie, un elenco di entità economiche in grado di fornire tali risorse. Le più affidabili sono le proprie fonti di finanziamento aziendale. Le principali fonti proprie di finanziamento dell'attività imprenditoriale in qualsiasi organizzazione commerciale sono l'utile netto e l'ammortamento.

Oltre alle proprie fonti di finanziamento, ci sono fondi presi in prestito. Capitale preso in prestito - capitale ricevuto sotto forma di obbligo di debito.

Quindi, molti fattori che agiscono in direzioni diverse possono portare alla distruzione del meccanismo organizzativo, economico e produttivo dell'impresa.

In un'economia di mercato classica, come notato da ricercatori stranieri, 1/3 della colpa del fallimento di un'impresa ricade su fattori esterni e 2/3 su quelli interni. I ricercatori domestici non hanno ancora effettuato una valutazione del genere, ma non è senza ragione presumere che la Russia moderna sia caratterizzata da una proporzione inversa dell'influenza di questi fattori.

Pertanto, la condizione finanziaria dell'impresa è intesa come la sua capacità di finanziare le proprie attività. La condizione finanziaria è influenzata da fattori esterni ed interni. I fattori esterni che hanno un forte impatto sulla condizione finanziaria dell'impresa includono: la dimensione e la struttura dei bisogni della popolazione; il livello di reddito e di risparmio della popolazione; stabilità politica e direzione della politica interna; lo sviluppo della scienza e della tecnologia, il livello di cultura, manifestato nelle abitudini e nelle norme di consumo, nelle preferenze per alcuni beni e in un atteggiamento negativo nei confronti degli altri. Non meno significativi sono i fattori interni: la strategia dell'impresa, i principi dell'azienda, le risorse e il loro utilizzo, la qualità e il livello del marketing.

1.2 Il ruolo e l'importanza dell'analisi nella valutazione delle attività finanziarie ed economiche

Lo scopo dell'analisi della condizione finanziaria è ridurre l'incertezza sullo stato futuro dell'impresa.

Per gli utenti interni, che includono principalmente i capi dell'impresa, i risultati dell'analisi della condizione finanziaria sono necessari per valutare le attività dell'impresa e preparare decisioni sull'adeguamento della politica finanziaria dell'impresa.

Per gli utenti esterni - partner, investitori e creditori - le informazioni sull'impresa sono necessarie per prendere decisioni sull'attuazione di piani specifici per questa impresa (acquisizione, investimento, conclusione di contratti a lungo termine).

Con l'aiuto dell'analisi della condizione finanziaria, i seguenti compiti vengono risolti in sequenza:

1.Determinazione della condizione finanziaria dell'impresa al momento attuale.

2.Identificazione di tendenze e modelli nello sviluppo dell'impresa per il periodo in esame.

.Identificazione dei fattori che influenzano negativamente la condizione finanziaria dell'impresa.

.Individuazione delle riserve che l'azienda può utilizzare per migliorare la propria condizione finanziaria.

Quando si analizza l'analisi finanziaria di un'impresa, vengono studiate le sue caratteristiche principali:

posizione della proprietà. La proprietà di un'impresa è ciò che possiede: capitale fisso e capitale circolante, espresso in contanti e riflesso nel bilancio autonomo dell'impresa.

Stabilità finanziaria, solvibilità e liquidità. La stabilità finanziaria di un'impresa è determinata dal grado di approvvigionamento di riserve e costi da fonti proprie e prese in prestito della loro formazione, dal rapporto tra il volume dei fondi propri e presi in prestito ed è caratterizzata da un sistema di indicatori assoluti e relativi.

Per determinare la condizione finanziaria dell'impresa, viene utilizzata una valutazione della liquidità e della solvibilità dell'impresa. La solvibilità riflette la capacità dell'impresa di rispondere di tutti i suoi debiti in un dato momento e unicamente a spese della proprietà in contanti. La liquidità è la capacità di un'entità economica di trasformare rapidamente le attività in denaro e quindi estinguere i debiti. Quelli. la liquidità è un modo per mantenere la solvibilità.

L'analisi dell'attività aziendale è un blocco separato nel sistema di analisi finanziaria complessa delle attività dell'organizzazione. In termini più generali, tale analisi comporta sia una valutazione qualitativa (reputazione dell'azienda e del suo management, storia aziendale, competitività, ampiezza dei mercati di vendita, presenza di clienti stabili, consumatori), sia una valutazione quantitativa, compreso il calcolo degli indicatori assoluti e relativi. Gli indicatori assoluti includono il volume delle vendite, il valore delle attività dell'azienda, le sue perdite, la durata del ciclo produttivo e commerciale, ecc. 4. Risultati finanziari: utile e redditività.

I risultati finanziari dell'impresa sono caratterizzati dall'ammontare del profitto ricevuto e dal livello di redditività. Maggiore è l'ammontare del profitto e maggiore è il livello di redditività, più efficiente opera l'impresa, più stabile è la sua condizione finanziaria.

Il profitto dell'impresa è l'obiettivo principale dell'attività imprenditoriale. Il profitto dell'impresa per un periodo di tempo è la differenza tra il reddito dell'impresa per un determinato periodo e i suoi costi che hanno causato la ricezione di tali redditi. Nel processo di analisi dell'utile, è necessario studiare la composizione dell'utile, la sua struttura, le dinamiche per l'anno di riferimento.

La redditività è uno dei principali indicatori qualitativi dell'efficienza produttiva di un'impresa, che caratterizza il livello di ritorno sui costi e il grado di utilizzo dei fondi nel processo di produzione e vendita di prodotti (lavori, servizi). Gli indicatori di redditività più pienamente del profitto caratterizzano i risultati finali della gestione, perché il loro valore riflette il rapporto tra l'effetto e il capitale investito o le risorse consumate.

La pratica dell'analisi finanziaria ha già sviluppato i principali tipi di analisi (metodo di analisi) dei bilanci. Tra questi, si possono distinguere 6 metodi principali:

analisi orizzontale (temporale) - confronto di ciascuna posizione di segnalazione con il periodo precedente;

analisi verticale (strutturale) - determinazione della struttura del finale indicatori finanziari identificare l'impatto di ciascuna posizione di rendicontazione sul risultato nel suo complesso;

analisi di tendenza - confronto di ciascuna posizione di segnalazione con un numero di periodi precedenti e determinazione della tendenza, ovvero la tendenza principale nella dinamica dell'indicatore, liberata da influenze casuali e caratteristiche individuali dei singoli periodi. Con l'aiuto della tendenza, in futuro si formano possibili valori degli indicatori e, pertanto, viene eseguita un'analisi predittiva prospettica;

analisi degli indicatori relativi (coefficienti) - calcolo delle relazioni tra singole posizioni del rapporto o posizioni di diverse forme di segnalazione, determinazione della relazione degli indicatori;

l'analisi comparativa (spaziale) è sia un'analisi in azienda degli indicatori di rendicontazione sintetica per i singoli indicatori di un'impresa, rami, divisioni, officine, sia un'analisi interaziendale degli indicatori di una data impresa rispetto a quelli dei concorrenti, con settore medio e dati aziendali medi;

Analisi fattoriale - analisi dell'influenza dei singoli fattori (ragioni) sull'indicatore di performance utilizzando metodi di ricerca deterministici o stocastici. Inoltre, l'analisi fattoriale può essere sia diretta (analisi stessa), quando l'indicatore effettivo è suddiviso nelle sue parti componenti, sia inversa (sintesi), quando i suoi singoli elementi sono combinati in un indicatore efficace generale.

La vita di un'organizzazione, le imprese sono situazioni in continua evoluzione e problemi complessi.

Per organizzare una gestione finanziaria affidabile, è necessario comprendere il reale movimento degli affari in un'impresa, sapere cosa fa, avere informazioni sui suoi mercati, clienti, fornitori, concorrenti, qualità dei suoi prodotti, ulteriori obiettivi, ecc.

Uno dei mezzi per coordinare il lavoro dell'impresa e monitorare i suoi fondi è l'analisi della condizione finanziaria. Ti consente di rispondere a molte domande relative al movimento dei fondi in azienda, alla qualità della loro gestione e alla posizione di mercato che l'organizzazione acquisisce a seguito delle sue attività.

Il movimento dei beni materiali nell'impresa determina il movimento dei fondi. Un analista finanziario deve capire che ogni settore dell'economia ha le sue caratteristiche e, di conseguenza, esigenze finanziarie e strategie finanziarie diverse dagli altri. Nell'ingegneria pesante o nell'edilizia, il ciclo di produzione e vendita è molto più lungo che nel settore dei servizi (ad esempio, nelle agenzie di consulenza, nelle compagnie di viaggio o nell'industria della panificazione).

La differenza nella durata del ciclo finanziario e produttivo si riflette nella variazione del grado di rischio a cui è esposta ciascuna delle industrie e influisce anche sulla formazione della struttura e del metodo di finanziamento di una determinata attività commerciale.

Nel processo di approvvigionamento, produzione, commercializzazione e attività finanziarie, c'è un processo continuo di circolazione del capitale, la struttura dei fondi e le fonti della loro formazione, la disponibilità e la necessità di risorse finanziarie e, di conseguenza, la stabilità finanziaria del cambiamento di impresa.

La capacità di un'impresa di effettuare pagamenti puntuali, finanziare le proprie attività su base estesa, resistere a shock imprevisti e mantenere la propria solvibilità in circostanze avverse è indicativa della sua solida condizione finanziaria e viceversa.

L'essenza della valutazione dell'efficacia dell'attività economica di un'impresa si manifesta principalmente nei suoi scopi e obiettivi.

Lo scopo principale della valutazione dell'efficacia dell'attività economica di un'impresa è aumentare l'efficienza del suo lavoro sulla base di uno studio sistematico di tutti i tipi di attività e della generalizzazione dei loro risultati.

Dallo scopo di valutare l'efficacia dell'attività economica dell'impresa, i suoi compiti principali seguono:

determinare la valutazione della reale condizione finanziaria dell'organizzazione;

valutazione dei principali fattori che influenzano l'attività economica dell'organizzazione;

valutazione per migliorare l'efficienza delle attività economiche dell'organizzazione.

Pertanto, analizzando l'analisi finanziaria di un'impresa, vengono studiate le sue caratteristiche principali: stato patrimoniale, stabilità finanziaria, solvibilità e liquidità, attività commerciale, risultati finanziari: profitto e redditività. La pratica dell'analisi finanziaria ha già sviluppato i principali tipi di analisi (metodo di analisi) dei rapporti finanziari: analisi orizzontale (temporale); analisi verticale (strutturale); analisi delle tendenze; analisi degli indicatori relativi (coefficienti); analisi comparativa (spaziale); analisi fattoriale.

1.3 Metodologia di valutazione della condizione patrimoniale ed economica dell'impresa

La metodologia per l'analisi della condizione finanziaria comprende: analisi dello stato della proprietà; analisi di stabilità finanziaria, solvibilità e liquidità; analisi dell'attività aziendale; analisi dei risultati finanziari (utile e redditività).

Analisi della proprietà.

La principale fonte di informazioni per l'analisi della condizione finanziaria è il bilancio dell'impresa (modulo n. 1 secondo OKUD). Per analizzare la struttura e la dinamica del capitale, viene utilizzata l'analisi del bilancio orizzontale e verticale.

Le seguenti formule sono utilizzate per l'analisi orizzontale:

Cambiamento assoluto.

UN io=A 2-UN 1

Dove? io - variazione assoluta delle attività,

UN 2- valore a fine anno,

UN 1- valore all'inizio dell'anno.

P io=P 2-P 1,

Dove? io - variazione assoluta delle passività,

P 2- valore a fine anno,

P 1- valore all'inizio dell'anno.

Analizzando la serie dinamica dei cambiamenti assoluti negli indicatori, determiniamo la direzione dello sviluppo (crescita, declino).

variazione relativa.

dove TrAi è il tasso di crescita delle attività.

dove ТрПi è il tasso di crescita delle passività.

Il tasso di crescita mostra la percentuale del livello comparabile al livello base o precedente della serie dinamica e consente di determinare la direzione e la natura della variazione relativa dell'indicatore.

L'analisi verticale consente di trarre una conclusione sulla struttura del saldo nello stato attuale, nonché di analizzare le dinamiche di questa struttura.

dove dAi è la quota della tipologia di attività,

VB - valuta del saldo.

dove dPi è la quota della tipologia di passività.

L'analisi verticale del bilancio mostra la struttura dei fondi dell'impresa e le loro fonti, quando gli importi per singole voci o sezioni sono presi come percentuale della valuta del bilancio.

Stabilità finanziaria, liquidità e solvibilità.

Gli indicatori assoluti della condizione finanziaria sono indicatori che caratterizzano il grado di accantonamento di riserve e costi con le fonti della loro formazione.

Un indicatore generale dell'indipendenza finanziaria è l'eccedenza o la carenza di fonti di fondi per la formazione di riserve e costi, che è determinata come differenza tra il valore delle fonti di fondi e il valore delle riserve e dei costi. Prima di tutto, per valutare la condizione finanziaria, studiano la sufficienza dei fondi per la formazione delle riserve.

Per verificare la stabilità secondo questo criterio, i calcoli dell'importo totale delle riserve e dei costi, la disponibilità del proprio capitale circolante, la disponibilità di fonti proprie e prese in prestito a lungo termine per la formazione di riserve e costi o capitale circolante, il valore totale di le principali fonti di formazione di riserve e costi sono eseguite:

Z=ZAP + IVA,

dove Z è l'importo totale delle riserve e dei costi,

ZAP - azioni,

IVA - imposta sul valore aggiunto.

SOS \u003d SK - VnA,

dove SOS è la disponibilità del proprio capitale circolante,

SC - equità,

VnA - attività non correnti.

CF=SOS + DP

dove CF - capitale circolante,

DP - passività a lungo termine della formazione di riserve e costi.

dove VI è il valore totale delle principali fonti di formazione di riserve e costi,

TO - passività a breve termine.

Gli indicatori della disponibilità delle fonti di formazione delle riserve e dei costi corrispondono agli indicatori della disponibilità delle riserve e dei costi per fonti di formazione. Utilizzando questi indicatori, è possibile definire un indicatore a tre componenti del tipo situazione finanziaria(formula (11)):

dove S (Ф) è un indicatore a tre componenti del tipo di situazione finanziaria,

F- surplus (+) o carenza (-) di fondi aziendali.

È possibile distinguere 4 tipi di situazioni finanziarie:

Assoluta indipendenza finanziaria. Questo tipo di situazione è estremamente raro, rappresenta un tipo estremo di stabilità finanziaria, vale a dire indicatore a tre componenti del tipo di situazione finanziaria: S = (1,1,1).

Normale dipendenza della condizione finanziaria, che garantisce la solvibilità, i.e. S = (0,1,1).

Una condizione finanziaria instabile, associata a una violazione della solvibilità, ma che conserva ancora la possibilità di ristabilire l'equilibrio reintegrando le fonti di fondi propri, riducendo i crediti, accelerando la rotazione delle scorte, ovvero S = (0,0,1).

Condizione finanziaria di crisi, in cui l'azienda è completamente dipendente da fonti di finanziamento prese in prestito.

Il capitale proprio e i prestiti e i prestiti a lungo e breve termine non sono sufficienti per finanziare il capitale circolante, ovvero la ricostituzione delle scorte proviene dai fondi generati a seguito di un rallentamento nel rimborso dei debiti, vale a dire S = (0,0,0).

Quando si analizza la condizione finanziaria, viene utilizzata l'analisi della liquidità del bilancio. Per determinare la liquidità del bilancio, è necessario confrontare i totali per attività e passività.

Il primo gruppo delle attività più liquide comprende la liquidità e gli investimenti finanziari a breve termine (titoli). Il secondo gruppo di attività di rapido realizzo comprende crediti, prodotti finiti, merci spedite e altre attività. Il terzo gruppo di attività di lento realizzo comprende gli articoli della sezione 2 dell'attivo “Rimanenze e costi” (ad eccezione di “Spese di periodi futuri”), nonché gli articoli della sezione 1 dell'attivo dello stato patrimoniale “ Investimenti finanziari pluriennali” (decurtato dell'ammontare degli investimenti nel capitale sociale di altre imprese) e “Transazioni con fornitori”. Il quarto gruppo delle attività difficilmente vendibili comprende gli articoli della sezione 1 dell'attivo di stato patrimoniale “Immobilizzazioni e altre attività non correnti”, ad eccezione degli articoli di questa sezione che rientrano nel gruppo precedente (da l'articolo “Investimenti finanziari a lungo termine” - “investimenti nel capitale sociale di altre imprese”).

Le passività del saldo sono raggruppate in base al grado di urgenza del loro pagamento.

Le passività più urgenti includono il debito dei creditori (articoli della sezione 5 del lato passivo del bilancio), nonché i prestiti che sono stati rimborsati in tempo dal certificato 2 (f. n. 5).

Le passività a breve termine includono prestiti e prestiti a breve termine. Le passività a lungo termine includono prestiti e prestiti a lungo termine. Le passività permanenti includono gli articoli della sezione 3 del passivo dello stato patrimoniale “Fonti di fondi propri” (capitale e riserve).

Al fine di mantenere l'equilibrio tra attività e passività, il totale di tale gruppo è ridotto di un importo alla voce “Oneri di esercizi futuri” - riga 216 - ed aumentato delle righe 630-660 dello stato patrimoniale.

Il saldo è considerato assolutamente liquido se sussistono i seguenti rapporti: le attività più liquide sono maggiori delle passività più urgenti; le attività di rapido realizzo sono maggiori delle passività a breve termine; Le attività lentamente realizzabili sono maggiori delle passività a lungo termine, le attività difficili da vendere sono inferiori alle passività permanenti.

Nel caso in cui una o più disuguaglianze del sistema abbiano segno opposto a quello fissato nella variante ottima, la liquidità del saldo in misura maggiore o minore differisce da quella assoluta.

Allo stesso tempo, la mancanza di fondi per un gruppo di attività è compensata dal loro surplus per un altro gruppo in valutazione, in una situazione reale, attività meno liquide possono sostituirlo con altre più liquide. .

Oltre agli indicatori assoluti, vengono utilizzati indicatori relativi.

Un insieme o un sistema di coefficienti viene utilizzato per valutare la stabilità finanziaria. Diamo un nome al più importante di loro:

Rapporto capitale circolante:

dove Koss è il rapporto tra il proprio capitale circolante,

Caratterizza il grado di sicurezza con il proprio capitale circolante dell'impresa, necessario per la stabilità finanziaria. Il valore minimo del coefficiente è 0,1, il valore consigliato è 0,6.

Rapporto di sicurezza inventari con mezzi propri.

dove k omz - coefficiente di accantonamento di riserve materiali con fondi propri

Indica quale parte delle attività materiali correnti è finanziata con mezzi propri.

Il livello di questo coefficiente, indipendentemente dal tipo di attività dell'impresa, dovrebbe essere prossimo a 1, ovvero > 0,6¸ 0,8.

Il coefficiente di manovrabilità del capitale proprio.

dove Km è il coefficiente di manovrabilità del capitale proprio.

Mostra quanto del capitale proprio viene utilizzato per finanziare le attività correnti, ad es. investito in capitale circolante. Il valore di questo indicatore può variare in modo significativo a seconda del tipo di attività dell'impresa e della struttura del suo patrimonio.

Per le imprese industriali, il coefficiente di manovrabilità dovrebbe essere ³ 0,3.

Indice di stabilità finanziaria.

dove KFU è il coefficiente di stabilità finanziaria.

Il coefficiente riflette la quota di fonti di finanziamento a lungo termine nel volume totale dell'impresa. Oppure mostra quale parte della proprietà dell'impresa si forma a spese di risorse finanziarie a lungo termine. Il valore del coefficiente dovrebbe essere ³ 0,5.

Il coefficiente di leva finanziaria.

dove Kfr - coefficiente di leva finanziaria,

KP - passività a breve termine,

DP - passività a lungo termine.

Il coefficiente di leva finanziaria deve essere inferiore a 0, 7. Questo coefficiente mostra quanti fondi presi in prestito l'azienda ha attratto per ogni rublo dei propri fondi.

Immagina il calcolo degli indicatori di liquidità e solvibilità.

Indicatore generale liquidità.

dove L1 - rapporto di liquidità assoluto,

KFV - investimenti finanziari a breve termine.

crediti DZ1 (i cui pagamenti sono previsti entro 12 mesi),

ZAP - azioni,

P - spese differite,

IVA - imposta sul valore aggiunto,

DZ2 - crediti (i cui pagamenti sono previsti entro 12 mesi dalla data di riferimento del bilancio),

ZiK - prestiti e crediti,