Costo del venduto: quali sono le caratteristiche. Il volume delle vendite nella riga dello stato patrimoniale Dove nello stato patrimoniale è il volume delle vendite

Volume delle vendite- misurato nei seguenti indicatori:

- gli indicatori naturali sono pezzi, tonnellate, metri;

- la valutazione è ottenuta utilizzando i prezzi all'ingrosso in rubli o altra valuta;

- indicatori condizionalmente naturali vengono utilizzati per una valutazione generalizzata del volume della produzione. In un'impresa di riparazioni, tale indicatore è una riparazione condizionale. L'utilizzo di indicatori condizionatamente naturali consente di stimare il volume totale della produzione di prodotti o servizi eterogenei senza ricorrere a una valutazione relativa.

Viene eseguita l'analisi del profitto derivante dalle vendite di prodotti nel programma FinEkAnalysis nel blocco Analisi del flusso di cassa.

I principali indicatori di volume sono:

- produzione lorda - il valore dei prodotti fabbricati e del lavoro svolto, compresi i lavori in corso.

- produzione commerciabile - il valore dei prodotti pronti per la vendita, cioè la produzione commerciabile differisce dalla produzione lorda per la quantità di lavori in corso e attrezzature interne.

- Il fatturato interno alla fabbrica è costituito da beni e servizi prodotti per l'autoconsumo.

- i prodotti venduti sono prodotti spediti e pagati dai consumatori.

La pagina è stata utile?

Maggiori informazioni sul volume delle vendite dei prodotti

- L'uso della leva operativa per determinare la stabilità finanziaria e il rischio

- Monitoraggio e analisi del capitale circolante sulla base dei rendiconti contabili (finanziari) delle imprese commerciali Tutti i fattori e le cause che influenzano il volume delle vendite di prodotti e l'ammontare del capitale circolante influiscono anche sul fatturato del capitale circolante Questi

- L'effetto della leva operativa nel sistema dell'analisi marginale Dopo aver superato il punto di pareggio, maggiore è il coefficiente di leva operativa, maggiore sarà l'impatto sulla crescita degli utili che l'azienda avrà aumentando il volume delle vendite 3. Il maggiore impatto positivo di la leva operativa è raggiunta in un campo il più vicino possibile a

- Formazione di un rating creditizio degli acquirenti al fine di differenziare le condizioni di un prestito commerciale Un aumento della durata di un prestito stimola il volume delle vendite di prodotti, a parità di altre condizioni, ma porta ad un aumento dell'ammontare delle risorse finanziarie investite

- Analisi della condizione finanziaria dell'impresa e meccanismi interni per il suo recupero equità imprese Quando si scompone questo modello nel suo

- Caratteristiche dell'analisi marginale dei profitti e determinazione del punto di pareggio nelle imprese di ingegneria pesante Da qui il volume critico di produzione e vendita di prodotti in termini di valore Q F p - v dove Q

- Un nuovo sguardo all'analisi fattoriale dell'indicatore "risultato operativo (EBITDA)" V ricalcolo - ricalcolato sotto condizioni di mercato volume totale pianificato di vendite di prodotti Piano V - volume totale pianificato di vendite di prodotti Influenza della struttura di vendita su

- Migliorare l'efficienza delle attività commerciali delle imprese di costruzione di macchine nella regione sulla base dell'analisi operativa dei profitti.Al contrario, un'impresa con perdite inferiori al reddito marginale uscirà rapidamente da uno stato di crisi, poiché un simile aumento del volume delle vendite garantirà una più intensa riduzione delle perdite L'analisi operativa mostra la sensibilità della risposta del risultato finanziario

- Avviamenti così diversi: sperimentazione di metodi diversi per la valutazione dell'avviamento della società e interpretazione dei risultati Sulla base del volume delle vendite di prodotti beni lavori servizi -318 315 046 9 605 Metodo tedesco - 2

- Caratteristiche della formazione del costo dei prodotti suini e analisi del suo pareggio

- Essenza e metodologia per il calcolo del profitto lordo e marginale Non incluso Allo stesso tempo, se il volume della produzione supera il volume delle vendite dei prodotti, il calcolo completo è di grande importanza per il profitto Al contrario, se il volume delle vendite è maggiore

- Peculiarità dell'analisi fattoriale degli indicatori di performance di un'entità economica Nome dei tipi di prodotto Volume delle vendite nell'anno base migliaia di rubli Volume delle vendite nell'anno di riferimento in prezzi

- Opportunità di ridurre il carico fiscale per le imprese industriali L'aliquota dell'imposta sulla proprietà per le organizzazioni indica la categoria delle imprese industriali in base all'aumento dei volumi di produzione e delle vendite di prodotti a prezzi comparabili in periodo d'imposta confronto dell'anno in corso

- Politica di gestione della contabilità fornitori KEKZ coefficiente di elasticità di una specifica tipologia di debiti rispetto al volume delle vendite dei prodotti % Ukz indice di variazione dell'ammontare dei debiti di una determinata tipologia nel periodo analizzato

- L'uso dell'analisi operativa nella gestione dei risultati finanziari di un'organizzazione di autotrasporto In questo caso, il criterio per la condivisione dei costi è il grado della loro dipendenza dal volume delle vendite di prodotti, lavori e servizi in unità finali L'analisi operativa come indicatore centrale

- Costi operativi Maggiore è il volume della produzione e delle vendite per dipendente dell'impresa, minore è il livello operativo

- Temi di attualità della gestione del flusso di cassa Formazione razionale flussi di cassa comporta il ritmo del ciclo operativo dell'organizzazione garantisce la crescita dei volumi di produzione un aumento del volume delle vendite di prodotti In caso di violazione della disciplina dei pagamenti, sorgono problemi nella formazione delle riserve di produzione della produttività del lavoro

Sotto la definizione di "rilascio prodotti finiti» intendere la fase finale della produzione, il cui risultato è l'invio a magazzino di manufatti, parti, loro parti o semilavorati che hanno subito determinate lavorazioni tecnologiche. Tali valori materiali sono chiamati prodotti finiti. Impareremo a conoscere le caratteristiche di questa risorsa e scopriremo come i prodotti finiti si riflettono nel bilancio.

Il volume della produzione in bilancio

Le informazioni sul volume dei prodotti fabbricati vengono generate sul conto 40. Viene utilizzato per fissare gli importi costo pianificato prodotti o riflettere le transazioni al costo effettivo. Le caratteristiche contabili sono fissate nella politica contabile della società. Molto spesso, l'account 40 viene utilizzato in aziende specializzate nella produzione in serie di merci con una vasta gamma. Per calcolare il valore del costo reale, il conto accumula dati sul costo delle materie prime, dei servizi degli appaltatori, degli stipendi dei dipendenti, dei costi del carburante e dell'energia, nonché di altri costi di produzione.

Per riflettere il costo pianificato, la società utilizza le informazioni sul costo dei prodotti omogenei rilasciati nel periodo precedente o viene calcolato sulla base di valori medi. Distacco D / t 43 K / t 40 redigere il costo contabilizzato dei prodotti fabbricati e riflesso nella composizione dei prodotti finiti effettivi.

In alcune aziende viene utilizzato il conto 43 "Prodotti finiti" senza generare il 40° conto. Con un tale algoritmo contabile, nell'addebito del conto 43, il costo di produzione è formato dai conti di produzione, che viene registrato registrando D / t 43 K / t 20, 23, 29.

Non esiste una riga speciale nel bilancio per i dati sul volume della produzione, poiché questa informazione è inclusa nel blocco delle scorte, per il quale è assegnata la riga 1210. I prodotti finiti nel bilancio si riflettono nella stessa riga - nel struttura delle scorte insieme ad altro capitale circolante.

Volume delle vendite in bilancio: riga

I ricavi derivanti dalla vendita di prodotti non sono riflessi nello stato patrimoniale, poiché i risultati sono registrati in esso, vale a dire l'utile o la perdita alla data di riferimento. Il prodotto venduto non è né un bene né un'informazione finale. L'indicatore di ricavo viene inserito nel conto economico (OFR) e svolge un ruolo fondamentale nel calcolo del risultato economico che l'azienda ha raggiunto per un certo periodo.

Tuttavia, ci sono opzioni quando le entrate sono fissate nel saldo patrimoniale. Ciò accade se i prodotti venduti non vengono pagati dall'acquirente in periodo di rendicontazione. In questo caso, il costo della spedizione di merci entra nella categoria dei crediti ed è indicato nel rigo 1230 previsto nello stato patrimoniale per i dati sui debiti dei debitori registrati sul conto 62.

I ricavi dalla vendita di beni e materiali sono registrati con la registrazione D / t 62 K / t 90/1. Alla fine del periodo di riferimento, l'importo derivante dall'addebito del 62° conto aumenta l'importo dei crediti. Quindi, il debito non pagato si riflette nell'ammontare del debito. Quando il denaro viene ricevuto dall'acquirente, la pubblicazione di D / t 51 K / t 62 neutralizzerà il debito e l'importo dei proventi si rifletterà nell'OFR. E' importante ricordare che nella riga di bilancio 1230 il mancato gettito è computato insieme all'IVA, mentre nell'OFR è già iscritto al netto dell'imposta.

Profitto dalla vendita di prodotti in bilancio: riga

Ma per il profitto in bilancio, viene utilizzata la riga 1370 "Utili non distribuiti / perdita scoperta". È vero, registra il risultato finanziario totale ottenuto da tutti i tipi di attività: operativa, finanziaria, di investimento. Inoltre, qui possono essere presi in considerazione anche i profitti e le perdite dei periodi precedenti.

Inizialmente, i dati sui prodotti finiti sono formati sul conto 43 contabilità. Allo stesso tempo, il costo di produzione non è indicato ed è cancellato come spese sul conto 90:

I prodotti destinati all'ulteriore vendita o che saranno utilizzati per le esigenze dell'impresa sono formati sotto forma delle seguenti registrazioni:

Debito 43 - Credito 40 (o 20-29)

Se i prodotti vengono utilizzati per le esigenze dell'impresa, il conto 43 non viene utilizzato e i prodotti si riflettono sul conto 10. In questo caso, l'indicatore non viene utilizzato per formare il saldo complessivo nella riga 1210 del bilancio, ma è iscritto nella riga “Materie prime, materiali e altre attività materiali”.

L'account 45 viene utilizzato quando si tratta di prodotti spediti. In altre parole, se il pagamento per i prodotti venduti e spediti non è stato ancora ricevuto, gli indicatori si formano sul conto 45:

- addebito 45 - accredito 43 - effettiva spedizione dei prodotti;

- debito 90 - credito 45 - riconoscimento dei ricavi per la vendita di prodotti finiti.

Per determinare lo scostamento tra il costo effettivo e quello standard, viene utilizzato il conto 40, che viene chiuso mensilmente al conto 90.

Infine, per formare indicatore complessivoè necessario tenere conto degli indicatori sui conti - 43, 40 e 45 della contabilità.

Caratteristiche di riflettere le informazioni sui prodotti finiti nel bilancio

Il PBU, approvato con ordinanza del Ministero delle finanze del 29 luglio 1998 n. 34n, afferma che i bilanci devono includere informazioni che hanno una conferma effettiva e di proprietà. Quando si forma un bilancio o qualsiasi altro bilancio d'esercizio, la persona responsabile deve essere guidata dalle disposizioni specificate per la contabilità. contabili o altri standard.

Sulla base delle regole esistenti, alla fine dell'anno solare, il bilancio della società dovrebbe riflettere i dati sul volume di produzione e inventari dalla presa in considerazione del costo determinato utilizzando tecniche speciali. Le regole contabili prevedono che la valutazione delle rimanenze alla fine del periodo debba essere effettuata secondo il metodo dello smaltimento.

Nella fabbricazione dei prodotti, il loro costo effettivo è determinato tenendo conto dei costi sostenuti. Di conseguenza, nella riga 1210 dello stato patrimoniale, i prodotti finiti possono essere riflessi al costo effettivo o contabile. La scelta della metodologia contabile dipende dalle sfumature del lavoro dell'azienda e dovrebbe successivamente riflettersi nella politica contabile dell'impresa. Le informazioni sui volumi dei prodotti finiti si riflettono nell'articolo "Inventario", sezione II "Attività correnti":

Come già detto, va compilata la riga “Prodotti finiti e merci per la rivendita”. La formazione dell'indicatore generale avviene bilanciando tutti i dati alla fine dell'anno di riferimento sui conti 43 “Prodotti finiti” e 41 “Merci”. Prima di ottenere dati accurati, vengono prese in considerazione anche le informazioni indicate sui conti 45 e 40.

Se il prodotto è obsoleto, ha perso parzialmente o completamente le sue qualità iniziali, il suo costo è diminuito, l'indicatore si rifletterà nel bilancio meno le riserve per la riduzione del prezzo dei prodotti.

Il volume della produzione in bilancio: linea

Considera la riga utilizzata nel bilancio per riflettere l'output quando si tratta di completare il processo di produzione e registrare il prodotto finito nel magazzino. Ricordiamo che la contabilità per il rilascio di prodotti finiti può essere tenuta sia utilizzando il conto 40 "Prodotti prodotti (lavori, servizi)", sia senza utilizzarlo, quando il costo dei prodotti finiti si riflette direttamente sul conto 43 "Prodotti finiti" (Ordine del Ministero delle Finanze del 31 ottobre 2000 n. 94n). Abbiamo parlato di quali scritture contabili vengono effettuate in questo caso nella nostra consultazione separata.

Ma indipendentemente da come il rilascio dei prodotti finiti si riflette nella contabilità, i prodotti finiti in magazzino in bilancio sono indicati nella riga 1210 “Rimanenze” (Ordinanza del Ministero delle Finanze del 02.07.2010 n. 66n). Se il valore dei prodotti finiti nell'inventario totale dell'organizzazione è significativo, l'organizzazione deve riflettere le informazioni sul rilascio dei prodotti espanse su una riga separata nel bilancio o indicare le informazioni pertinenti nelle note al bilancio.

Naturalmente, i prodotti finiti in contabilità si riflettono nella riga 1210 solo in una parte dei saldi di magazzino dei prodotti. E come si riflettono in bilancio i prodotti finiti venduti?

Volume delle vendite in bilancio: riga

Separatamente, per i proventi della vendita dei prodotti in bilancio, non è prevista una riga. E questo non è sorprendente. Dopotutto, il bilancio riflette le attività e le passività dell'organizzazione alla data di riferimento (clausola 18 PBU 4/99). Un prodotto venduto non è più un bene. Le informazioni sui risultati finanziari, che comprendono anche le informazioni sui ricavi, sono fornite nel conto economico (clausola 21 PBU 4/99).

Tuttavia, in alcuni casi, è possibile definire una riga per i ricavi delle vendite nello stato patrimoniale. Questo vale per il caso in cui il prodotto finito venduto non è stato pagato dall'acquirente. Ricordiamo che i proventi della vendita di prodotti finiti si riflettono solitamente nella seguente registrazione contabile (Ordinanza del Ministero delle Finanze del 2 luglio 2010 n. 66n):

Addebito sul conto 62 "Liquidazioni con acquirenti e clienti" - Accredito sul conto 90 "Vendite", sottoconto "Entrate"

Pertanto, il debito non pagato degli acquirenti, che è pari al ricavato della vendita, sarà riflesso nella riga 1230 " Crediti» bilancio. Ma qui è importante tenere conto che il gettito del rigo 1230 sarà computato unitamente all'IVA, mentre nel conto economico è indicato il gettito netto, cioè ridotto dell'importo dell'IVA maturato sul gettito.

Per l'utile da vendita di prodotti in bilancio si applica la riga 1370 “Utili portati a nuovo (perdita scoperta)”. Contestualmente, in tale linea, l'utile da vendita di prodotti sarà computato complessivamente con i risultati economici di altre operazioni sia nell'attività ordinaria che in altre attività, nonché con l'utile (perdita) di precedenti anni.

Ogni anno, le imprese fanno bilancio d'esercizio. In base ai dati dello stato patrimoniale e del conto economico, è possibile determinare l'efficacia delle attività dell'organizzazione, nonché calcolare i principali indicatori programmati. A condizione che il dipartimento di gestione e finanza comprenda il significato di termini come profitto, entrate e vendite nel bilancio.

Spiegazioni per la segnalazione

Ogni tipo relazione contabile accompagnato da una nota esplicativa. Contiene informazioni:

- sul metodo di contabilizzazione scelto per immobilizzazioni, merci e materiali;

- descrizione di alcune voci di bilancio (termini di rimborso debiti, canoni di locazione, ecc.);

- informazioni su azionisti, struttura del capitale;

- dati su fusione, acquisizione, liquidazione;

- voci fuori bilancio.

Spesso nota esplicativa fornisce più informazioni sulla posizione finanziaria rispetto ai report. Secondo i dati di bilancio e f. N. 2 su cui puoi ottenere informazioni stato attuale gli affari e l'efficienza dell'attività. Avere informazioni false è peggio che non averle. Pertanto, è importante che il bilancio sia redatto correttamente.

Sfortunatamente, anche i contabili commettono errori. L'uso di mezzi tecnici consente di evitare errori aritmetici, ma non metodologici. Inoltre, la segnalazione può essere distorta a causa delle scarse competenze di uno specialista.

È importante comprendere che i dati di bilancio riflettono lo stato delle cose alla data di riferimento. Il giorno successivo, queste cifre cambiano. Nelle ultime settimane del periodo di riferimento, l'organizzazione sta cercando di differire i pagamenti, ma nei primi giorni del nuovo anno i fondi verranno utilizzati per estinguere il debito. Pertanto, la segnalazione viene sempre eseguita "con un margine". Nei registri puoi sempre trovare costi che ridurranno il tasso di redditività. Ad esempio, cancellando più scorte, attività non correnti o crediti inesigibili. Dopotutto, è sempre più facile perdere profitti che aumentarli.

Secondo le regole contabili, tutte le transazioni devono essere registrate al costo. Ma le attività e le passività entrano in bilancio in momenti diversi. Pertanto, il costo di acquisizione dell'acquisizione non riflette valore reale risorse. Le fluttuazioni valutarie dovrebbero essere prese in considerazione anche se ci sono attività o passività denominate in valute estere.

Utile dalle vendite - formula

Come calcolare il valore può essere visto dalle righe del modulo 2 "Relazione sui risultati finanziari". L'utile delle vendite è riportato alla riga 2200, suddiviso per quest'anno e precedente. La formula è simile a questa:

Utile di vendita (rigo 2200) = Utile lordo (rigo 2100) - Spese di vendita (rigo 2210) - Spese di gestione (rigo 2220).

Utile lordo (riga 2100) = Ricavi (riga 2110) – Costo del venduto (riga 2120).

Nota! Nel determinare le entrate, l'IVA e le accise non vengono prese in considerazione, poiché tali imposte sono rimborsabili.

Per compilare il modulo 2, le informazioni sono tratte dai dati contabili dell'impresa per il periodo finanziario di riferimento. Di solito si tratta di un anno, ma se necessario, è possibile analizzare gli indicatori in dinamica e per un periodo di tempo diverso: un mese, sei mesi, un trimestre, 9 mesi. eccetera. Quali account saranno necessari? Prima di tutto, questo è c. 90 e 91. Per chiarire le informazioni, vengono analizzati i dati dei conti corrispondenti: 62, 68, 44, 26, 23, 20, ecc.

Per determinare con precisione i valori di profitto desiderati, l'importante è capire chiaramente quale indicatore deve essere calcolato. Per analizzare le prestazioni dell'intera organizzazione, viene eseguito un calcolo generale e per valutare il successo dei singoli dipartimenti o attività, i dati vengono scomposti secondo i criteri richiesti.

Come si riflette il profitto in bilancio? Ne parleremo più avanti.

Profitto delle vendite in bilancio - riga

Gli attuali moduli di bilancio delle imprese sono stati approvati dal Ministero delle Finanze con ordinanza n. 66n del 02.07.10. documento normativo sono entrati in vigore il modulo 1 (Bilancio patrimoniale), il modulo 2 (Relazione sui risultati finanziari) e altri ulteriori allegati. È impossibile dire quale particolare riga - profitto dalle vendite in bilancio, poiché la ripartizione specificata è fornita nel modulo 2. È qui che sono indicati i valori calcolati di profitti lordi, di vendita, netti e di altro tipo .

Il bilancio riflette l'indicatore degli utili non distribuiti (o perdita scoperta) secondo la riga 1370 sezione III Passivo. Pertanto, il modulo 2 mostra qual è il risultato finanziario dell'impresa per un periodo specifico e dal modulo 1 qual è il risultato accumulato delle attività per una data data. Alla riga 1370 è indicato il saldo del conto. 84, cioè meno i costi sostenuti dalla società a scapito degli utili (per la creazione capitale di riserva, emissione di dividendi, ecc.). Pertanto, per comprendere con precisione come viene generato il profitto delle vendite, un contabile deve analizzare non solo resoconti finanziari, ma anche conti contabili - 90, 91, 99, conti di costo e altri.

L'attività finanziaria ed economica si riflette nel bilancio dell'impresa. È la principale forma di segnalazione.

Il saldo riflette:

- Profitto;

- Lesione;

- Investimenti finanziari;

- Impegni.

Secondo la sua struttura, è suddiviso in attività e passività. Risultato finanziario: l'utile o la perdita si riflette nel conto utili non distribuiti/perdite non coperte. Pertanto, è errato presumere che la perdita si rifletta nel saldo patrimoniale. Consideriamo i concetti in modo più dettagliato.

È legalmente stabilito che tutte le organizzazioni sono tenute a pubblicare il bilancio di pubblico dominio. Pertanto, ogni controparte registrata sul portale dei servizi pubblici ha l'opportunità di fare conoscenza condizione finanziaria imprese. Compreso vedere l'ammontare delle perdite nel bilancio.

Attenzione!

La perdita in bilancio dovrebbe essere coperta sommando indicatori come utili degli anni precedenti, non distribuiti, fondi detenuti fondo di riserva e contributi stanziati. È possibile anche attraverso capitale aggiuntivo.

Se, quando si aggiungono tali linee, il danno non è coperto, quindi, non ci sono abbastanza fonti di finanziamento. Pertanto, il saldo non è redditizio. Con le dinamiche positive dell'impresa, parte dell'utile va alla riserva. Funge da "cuscino di sicurezza" per le spese future. Conti: Dt84-Kt82.

Analisi della PA

Quindi, viene calcolato l'utile di bilancio. Vale la pena capire cosa offre questo indicatore. È usato per analizzare finanziario attività economica imprese, modi di ulteriore sviluppo e fattori che hanno un impatto diretto.

Suggerimento: se alla fine del periodo di riferimento il tuo bilancio si è rivelato non redditizio, riconsiderare la politica dell'impresa.

Sopra sono state considerate le linee del bilancio, che riflette il reddito / perdita dell'impresa. L'obiettivo di ciascun gestore è portare il saldo a un risultato positivo alla fine del periodo di rendicontazione.

Misure per uscire dall'impresa da una perdita e ricevere profitti aggiuntivi:

- Migliorare la qualità dei prodotti;

- Aumentare il volume della produzione;

- Le attrezzature non utilizzate nella produzione devono essere vendute o noleggiate;

- Ottimizzazione del flusso di lavoro e dell'utilizzo delle risorse produttive, che porterà ad una riduzione del costo dei manufatti;

- Aumento dei mercati di vendita;

- Riduzione dei costi di produzione;

- Aumentando la capacità delle attrezzature, aumentando la produzione.

L'indicatore "profitto" per l'impresa è il massimo fattore principale produzione in condizioni economia di mercato. L'obiettivo di ogni impresa commerciale è realizzare un profitto e aumentarlo ogni anno.

I modi principali per aumentare i profitti:

- Ridurre il costo di un'unità di merce;

- Crescita dei ricavi, dovuta all'aumento del volume dei prodotti.

Riassumiamo. BP o perdita aiuta a determinare l'efficacia con cui è stata applicata una strategia. strategia economica imprese. Gli indicatori che compongono l'utile consentono di valutare cosa va evidenziato nell'incremento del prossimo periodo di rendicontazione. Il modo principale per aumentare i profitti è ridurre il costo delle merci e aumentare la produzione.

Entrate in bilancio - in quale riga possono essere visualizzate? Molto spesso, questa domanda sorge tra i contabili: principianti o coloro che sono lontani dalla contabilità. Un contabile esperto dirà immediatamente che semplicemente non esiste una riga specifica nel bilancio in cui sono presentate le entrate. E avrà ragione e torto allo stesso tempo. Sebbene non vi sia alcuna linea con le entrate nel bilancio, le entrate e il saldo sono ancora interconnessi. Come esattamente, lo diremo nel nostro articolo.

Entrate e 1° bilancio

Quasi ogni riga della prima sezione dello stato patrimoniale è associata a un indicatore di entrate. Ad esempio, se il valore residuo delle immobilizzazioni o beni immateriali diminuito drasticamente durante il periodo di riferimento, è possibile che alcuni di essi siano stati attuati. In questo caso si può parlare della possibile comparsa dei ricavi dell'azienda dalla loro vendita. Se il bilancio contiene informazioni su investimenti redditizi in beni materiali, ci si può aspettare di ricevere proventi da un'attività come l'affitto di proprietà.

Nella prima sezione ci sono linee che, a quanto pare, non hanno alcun legame con le entrate, ad esempio gli investimenti finanziari. Ma non è così. Se un'azienda è redditizia e interessata al suo sviluppo, proverà a moltiplicare i soldi guadagnati. L'investimento finanziario è uno di quei modi. Certo, per acquisire titoli o effettuare investimenti in capitali autorizzati altre società, eventualmente a spese di denaro preso in prestito. Tuttavia, la principale fonte delle società di sviluppo sostenibile è il profitto, una parte significativa del quale costituisce entrate.

Entrate e capitale circolante

Le informazioni sull'attivo circolante alla data di bilancio sono contenute nella 2a sezione dello stato patrimoniale. In questa sezione, il rapporto tra entrate e capitale circolante può essere rintracciato principalmente nella riga "Cassa e mezzi equivalenti": sono le entrate dell'azienda che vanno al conto corrente e alla cassa.

Un saldo significativo di tale linea alla data di bilancio consente di giudicare le modalità e le capacità dei gestori di operare con i proventi percepiti. Ad esempio, un'azienda opera in modo così redditizio da non avere il tempo di avviare immediatamente grandi volumi di entrate in entrata in un nuovo fatturato (acquisire beni, investire in modo redditizio, ecc.). Saldo basso Soldi può ugualmente parlare del buon lavoro dei gestori finanziari, che sanno trovare nel tempo il giusto impiego dei proventi ricevuti, e di una possibile carenza di liquidità in azienda.

IMPORTANTE! Se la società riceve incassi, ci sono situazioni in cui i seguenti limiti possono essere superati:

- regolamenti in contanti tra persone giuridiche (istruzione della Banca di Russia del 07.10.2013 n. 3073-U);

- il saldo delle disponibilità liquide (istruzione della Banca di Russia dell'11 marzo 2014 n. 3210-U).

Tali violazioni possono essere sanzionate ai sensi dell'art. 15.1 del Codice degli illeciti amministrativi della Federazione Russa.

Per ulteriori informazioni sulle regole che devono essere osservate quando si lavora con proventi in contanti, leggere il materiale "Disciplina in contanti e responsabilità per la sua violazione".

La connessione tra le entrate e questa voce di bilancio può essere rintracciata in dettaglio esaminando un altro rapporto contabile: il flusso di cassa. Ma le informazioni della bilancia fanno già riflettere.

Utile di bilancio nella rendicontazione (modulo 2)

Esistono diversi tipi di profitto nel conto economico.

Sono presenti i seguenti indicatori:

- utile lordo;

- profitto (perdita) dalle vendite;

- utile (perdita) prima delle imposte;

- Utile netto (perdita).

Come si vede manca il concetto di utile di bilancio nella rendicontazione (modulo 2). Il fatto è che l'utile di bilancio di un'impresa è un valore considerato un totale cumulativo dall'inizio dell'anno. Ma in conti annuali lui non è. Il motivo sono le scritture che il commercialista fa a fine anno e che azzerano certi conti contabili. Pertanto, possiamo affermare che l'utile di bilancio dell'impresa si riflette nei rendiconti del trimestre, sei mesi e 9 mesi.

Formula per il calcolo dell'utile lordo:

Utile lordo (riga 2100) = Ricavi (riga 2110) - Costo (riga 2120)

Il rigo 2110 è un rigo del modulo 2, che indica i proventi della vendita di prodotti, beni, lavori, servizi. È preso senza imposta sul valore aggiunto e accise.

La riga 2120 mostra il costo. Include cioè le spese per le attività ordinarie.

Per determinare il profitto o la perdita sulle vendite, eseguire il calcolo utilizzando la formula:

Utile (perdita) da vendite (rigo 2200) = Utile lordo (rigo 2100) - Spese di vendita (rigo 2210) - Spese amministrative (rigo 2220)

La riga dello stato patrimoniale 2210 è la somma dei costi derivanti dalle attività ordinarie dell'organizzazione. Cioè, questo elemento della formula è associato alla vendita di beni, lavori, servizi.

La riga 2220 comprende tutti quei costi che l'azienda ha avuto e che sono associati alla gestione dell'organizzazione.

Il calcolo dell'utile prima delle imposte è il seguente:

Utile (perdita) al lordo delle imposte (rigo 2300) = utile (perdita) da vendite (rigo 2200) + Proventi da partecipazioni in altre organizzazioni (rigo 2310) + Interessi attivi (rigo 2320) - Interessi passivi (rigo 2330) + Altri proventi ( rigo 2340) - Altre spese (rigo 2350)

Per questo calcolo, devi prima compilare le righe 2310-2350 nel conto economico. Quindi aggiungiamo il reddito all'indicatore 2200, che è stato calcolato in precedenza. Quindi prendiamo in considerazione i costi e otteniamo un profitto o una perdita. Esaminiamo i risultati nella riga 2300.

La formula per il calcolo dell'utile di bilancio è la seguente:

Utile di bilancio = riga 2110 - riga 2120 - riga 2210 - riga 2220 + riga 2310 + riga 2320 - riga 2330 + riga 2340 - riga 2350

Nella rendicontazione annuale, l'utile di bilancio può essere calcolato come la somma degli utili non distribuiti dalla riga 1370 e delle imposte sul reddito che la società deve pagare per l'anno.

Come calcolare l'utile contabile: formula di calcolo

BP \u003d Dod + PD-Rod-PR

Gli elementi principali del calcolo:

- reddito da attività tipiche (Dod);

- altri redditi (PD);

- spese da attività tipiche (Kin);

- altre spese (PR).

Se, a seguito dei calcoli, abbiamo ricevuto un valore positivo, la società ha realizzato un profitto per il periodo in esame. Un valore negativo indica una perdita.

Se sottraiamo l'imposta sul reddito (NP) dal risultato, otteniamo l'utile netto (NP):

Il reddito include:

- proventi delle vendite;

- reddito operativo;

- reddito non operativo.

Tuttavia, il reddito viene rimosso:

- importi delle imposte, quali IVA, accise;

- imposta sulle vendite e altre tasse che vengono con i proventi;

- importi che i debitori ti hanno trasferito in rimborso di prestiti, crediti;

- importi pagamento anticipato, anticipi;

- depositi e pegni;

- importi riscossi con accordi di intermediazione ad altre persone fisiche e società.

Le spese comprendono:

- spese per attività ordinarie;

- spese operative;

- costi non operativi.

Le spese non comprendono:

- acquisizione e creazione di immobilizzazioni;

- acquisto di attività immateriali e altre attività non correnti;

- contributi al capitale di altri enti;

- acquisto di azioni e altro documenti preziosi che non rivenderanno nelle operazioni correnti;

- trasferimenti di denaro nell'ambito di accordi di intermediazione;

- rimborso di crediti e prestiti;

- pagamento anticipato, acconti versati, acconti di pagamento.

Per l'analisi, utilizziamo lo stato patrimoniale F 1 e il conto economico F 2 dell'anno, secondo la tabella. Pertanto, in base ai dati della tabella. Nell'analisi del profitto, un ruolo importante è svolto dall'analisi dell'influenza dei fattori - analisi fattoriale, che è un metodo di studio complesso e sistematico e misurazione dell'impatto dei fattori sul valore dell'indicatore effettivo. Notiamo i principali tipi di analisi fattoriale:

Vendite nette in bilancio: riga. Volume delle vendite in bilancio: come calcolare?

Questo modulo di segnalazione è comodo da compilare, ma è difficile condurre un'analisi su di esso. A differenza del modulo standard del rendiconto, qui non vengono evidenziate le spese commerciali e amministrative. In bilancio non sarà possibile rilevare il profitto dalle vendite, come in un normale report. Vi parleremo di come le informazioni sulla produzione si riflettono nel bilancio nella nostra consultazione. Il volume dell'output nello stato patrimoniale: riga Si consideri la riga utilizzata nello stato patrimoniale per riflettere l'output quando si tratta di completare il processo di produzione e registrare il prodotto finito nel magazzino. Abbiamo parlato di quali scritture contabili vengono effettuate in questo caso nella nostra consultazione separata. Dovrebbe essere chiaro che la misura del profitto dalle vendite implica solo i risultati delle attività ordinarie. Ciò significa che se, ad esempio, le immobilizzazioni sono state vendute nel periodo di riferimento, il risultato finanziario di queste operazioni non influirà sulla linea. VIDEO CORRELATO: Formazione 1C 7.7 Creazione di una fattura. Lezione 18Prodotti commerciabili

Ogni riga del bilancio ha un valore e un codice specifico. Per riflettere gli indicatori del movimento e della disponibilità dei prodotti finiti, viene utilizzata una linea di saldo, nella quale vengono inserite le informazioni del 45° conto contabile.

Utile da vendite in bilancio: quale riga Come accennato in precedenza, è impossibile vedere direttamente in bilancio a quanto ammontava l'utile da vendite per il periodo di riferimento. Per trovare questo indicatore, dovrai guardare la riga del conto economico. Un importo positivo indicherà un profitto e un importo negativo indicherà una perdita.

Il volume delle vendite di prodotti in bilancio è l'importo delle entrate ricevute per la vendita di merci nel periodo di riferimento. In questo caso, la forma dei calcoli non ha importanza. I prodotti possono essere venduti a credito, in contanti, con pagamento dilazionato o con uno sconto. Pertanto, per un calcolo più accurato, viene utilizzata la formula per il calcolo del volume netto delle vendite in bilancio, quando le entrate ricevute vengono adeguate all'importo delle merci spedite a credito. Il volume delle vendite riflette l'importo dei fondi ricevuti dalla società.

Il fatturato netto nello stato patrimoniale è una riga

Se le imposte in regimi speciali vengono pagate insieme all'imposta sul reddito quando i regimi sono combinati, gli indicatori per ciascuna imposta vengono riflessi separatamente in righe separate inserite dopo l'indicatore imposta corrente a scopo di lucro, allegato alla lettera del Ministero delle finanze della Russia datata L'utile netto stesso è riportato sulla riga Se la società riceve entrate alla cassa, non sono escluse situazioni in cui possono essere superati i seguenti limiti:. Tali violazioni possono essere sanzionate ai sensi dell'art. La connessione tra le entrate e questa voce di bilancio può essere rintracciata in dettaglio esaminando un altro rapporto contabile: il flusso di cassa. È dal rendiconto finanziario che l'importo ricevuto dalla società profitto nettoè incluso negli utili non distribuiti e si riflette nella 3a sezione del bilancio.

Come trovare il volume delle vendite

La produzione lorda differisce da prodotti commerciabili per l'ammontare della variazione del saldo dei lavori in corso all'inizio e alla fine del periodo di programmazione. La variazione dei saldi dei lavori in corso viene presa in considerazione solo nelle imprese con un lungo ciclo di produzione di almeno due mesi e nelle imprese in cui i lavori in corso sono di grandi dimensioni e possono cambiare drasticamente nel tempo. Nell'ingegneria meccanica vengono prese in considerazione anche le modifiche ai resti di strumenti e attrezzature. In secondo luogo, la produzione lorda è definita come la somma della produzione vendibile di TP e la differenza tra i saldi della produzione incompiuta di utensili, attrezzature all'inizio e alla fine del periodo di pianificazione:

Il profitto derivante dalla vendita di prodotti è uno dei principali indicatori dei risultati finanziari dell'attività economica dell'impresa. I risultati del lavoro della società vengono solitamente riassunti trimestralmente dopo la preparazione del bilancio. Tuttavia, il profitto derivante dalla vendita può essere calcolato mensilmente.

19. Metodologia di calcolo del prodotto lordo e venduto

Rostislav Kovalenko Se almeno una delle condizioni di cui sopra non è soddisfatta in relazione a contanti e altri beni ricevuti dall'organizzazione come pagamento, i registri contabili dell'organizzazione non riconoscono le entrate, ma è possibile pagare per questi account. Come si riflettono i dazi doganali all'esportazione nel conto economico?

Il risultato del lavoro appare spesso in forma materiale, sotto forma di prodotti. I prodotti fabbricati presso l'impresa nelle diverse fasi del processo tecnologico sono sotto forma di lavori in corso, prodotti semilavorati o prodotti finiti. I prodotti finiti sono prodotti di un'impresa industriale che sono completati dalla produzione, soddisfano gli standard governativi o specifiche, accettato dal dipartimento controllo tecnico, sono corredati di documenti attestanti la qualità, e sono destinati alla vendita a lato. I prodotti semilavorati sono prodotti semilavorati, la cui lavorazione tecnica è completata in una delle produzioni delle officine dell'impresa, ma richiede il completamento o la lavorazione in una produzione adiacente in un'altra officina della stessa impresa, o che può essere trasferita per ulteriore elaborazione ad altre imprese. Il lavoro in corso è un prodotto che non ha ricevuto un aspetto finito entro i limiti della produzione, così come i prodotti che non sono stati controllati dal dipartimento di controllo qualità e non consegnati al magazzino del prodotto finito. I prodotti del lavoro sono divisi in mezzi di produzione, mezzi di lavoro e oggetti di lavoro e beni di consumo, prodotti alimentari e non alimentari.

Ricavi dalla vendita di prodotti in bilancio. Il volume della produzione in bilancio: linea

Vladimir Orekhov Questo modulo di segnalazione è comodo da compilare, ma è difficile analizzarlo. A differenza del modulo standard del rendiconto, qui non vengono evidenziate le spese commerciali e amministrative. In bilancio non sarà possibile rilevare il profitto dalle vendite, come in un normale report. Quindi chi ha il diritto di lavorare senza registratore di cassa fino alla metà del prossimo anno? Il rilascio del prodotto è generalmente inteso come la fase finale del processo produttivo, a seguito della quale il prodotto finito finito arriva al magazzino.

Il volume della produzione in bilancio. Quale riga mostra il profitto delle vendite nello stato patrimoniale? Riflessione delle entrate nel bilancio. Vendite nette in bilancio: riga. volume delle vendite in bilancio: come calcolare?

Dt Nella vendita al dettaglio, è inoltre necessario tenere conto del margine Dt Relazione sui risultati finanziari per l'analisi dell'attività economica È la relazione sui risultati finanziari che consentirà di analizzare la struttura dell'utile dell'azienda, le sue dinamiche a confronto con precedenti periodi di rendicontazione. Per una corretta comprensione di come si forma il profitto dalle vendite, è meglio analizzare quali fatturati rientrano nel conto th:

Uscita nella linea di saldo

Le società redigono bilanci annuali. In base ai dati del bilancio e del conto economico, è possibile determinare l'efficacia dell'organizzazione, nonché calcolare i principali indicatori pianificati. A condizione che il dipartimento di gestione e finanza comprenda il significato di termini come profitto, entrate e vendite nel bilancio. Il volume delle vendite di prodotti in bilancio è l'importo delle entrate ricevute per la vendita di merci nel periodo di riferimento.

GUARDA IL VIDEOModulo 1 "BILANCI"

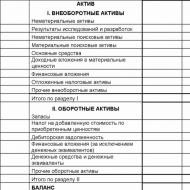

Riga 214 "Prodotti finiti e merci per la rivendita"

La riga 214 riflette:

[Saldo a debito sul conto 41 "Merci"]

[Saldo a debito sul conto 43 "Prodotti finiti"]

[ Saldo a credito sul conto 42 "Margine commerciale" ]

[ Saldo attivo sul conto 14 "Accantonamento svalutazione beni materiali » ,

in termini di prodotti finiti e merci]

[Saldo a debito sul conto 15 "Approvvigionamento e acquisto di beni materiali",

[Saldo sul conto 16 "Deviazione del valore dei beni materiali",

nella parte relativa al valore della merce acquistata]

I prodotti finiti fanno parte delle rimanenze destinate alla vendita (risultato finale del ciclo produttivo, beni completati da lavorazioni (picking), le cui caratteristiche tecniche e qualitative sono conformi ai termini del contratto o a quanto richiesto da altri documenti, nei casi previsti per legge).

I beni fanno parte di rimanenze acquistate o ricevute da altri legali o individui e destinato alla vendita.

Il costo effettivo delle scorte durante la loro fabbricazione da parte dell'organizzazione stessa è determinato in base ai costi effettivi associati alla produzione di tali scorte. La contabilizzazione e la formazione dei costi per la produzione delle rimanenze viene effettuata dall'organizzazione secondo le modalità stabilite per determinare il costo dei relativi tipi di prodotti.

Le organizzazioni impegnate in attività commerciali sul conto 41 "Merci" tengono conto anche degli imballaggi e degli imballaggi acquistati propria produzione(ad eccezione dell'inventario, che serve per esigenze produttive o economiche ed è contabilizzato sul conto 01 "Immobilizzazioni" o 10 "Materiali").

Fornitori di servizi Ristorazione, riflettono in questa linea i resti delle materie prime nelle cucine e nelle dispense, i resti delle merci nei buffet.

Il resto dei beni si riflette in bilancio al costo della loro acquisizione, formato in conformità con politica contabile.

Contabilità dei prodotti finiti

La contabilità dei prodotti finiti è regolata dalla PBU 5/01 "Contabilità delle scorte", approvata con Ordinanza del Ministero delle Finanze della Russia del 9 giugno 2001 n. 44n, registrata presso il Ministero della Giustizia della Russia il 19 luglio 2001 n. 2806.

La procedura per l'organizzazione della contabilità dei prodotti finiti sulla base della RAS 5/01 è determinata in linee guida approvato dall'Ordine del Ministero delle Finanze Federazione Russa del 28 dicembre 2001 n. 119 n, di cui si riportano estratti in questa sezione.

Prodotti finiti - si tratta di prodotti e semilavorati che sono il prodotto del processo produttivo dell'organizzazione con una lavorazione completamente completata (set completo), corrispondente alle norme vigenti o alle specifiche tecniche approvate, accettate presso il magazzino dell'organizzazione o dal cliente.

Lo scopo della contabilità dei prodotti finiti è la riflessione tempestiva e completa sui conti contabili delle informazioni sul rilascio e sulla spedizione dei prodotti finiti nell'organizzazione.

I compiti principali della contabilità dei prodotti finiti sono:

- corretta e tempestiva documentazione delle operazioni di rilascio, movimentazione e rilascio dei prodotti finiti nelle aree di stoccaggio dell'organizzazione;

- controllo sulla sicurezza dei prodotti finiti nelle aree di stoccaggio e in tutte le fasi di movimentazione;

- monitorare l'attuazione dei piani per il rilascio e la vendita dei prodotti finiti;

- tempestiva individuazione delle posizioni non reclamate di prodotti finiti ai fini del loro eventuale ammodernamento o ritiro dalla produzione;

- identificare la redditività dell'intera gamma di prodotti finiti.

I prodotti finiti rilasciati devono essere trasferiti al magazzino a una persona materialmente responsabile. I prodotti di grandi dimensioni che non possono essere consegnati al magazzino per motivi tecnici vengono accettati dal rappresentante del cliente presso il luogo di produzione (rilascio).

L'uscita dalla produzione dei prodotti finiti è documentata da lettere di vettura, certificati di accettazione, capitolati e altri documenti contabili primari. Viene emessa una carta per i prodotti ricevuti in magazzino contabilità di magazzino, simile alla contabilizzazione dei materiali.

La pianificazione e la contabilità dei prodotti finiti vengono effettuate in termini fisici e di costo. Se non ci sono domande con indicatori naturali, vengono utilizzati diversi metodi per determinare gli indicatori di costo (valutazione dei prodotti finiti). Considera i metodi principali per valutare i prodotti finiti:

Quando si formano i prezzi scontati per ciascun articolo, è opportuno tenere conto della regola del corretto rapporto tra i costi di produzione, ad es. due articoli di magazzino con lo stesso costo effettivo devono avere lo stesso valore contabile. Ciò è necessario per la corretta distribuzione delle deviazioni (le deviazioni sono distribuite proporzionalmente valore contabile) per ogni voce della nomenclatura dei prodotti fabbricati.

Pertanto, se si riflettono i prezzi contabili e le deviazioni dal costo effettivo per ogni articolo di magazzino, l'uso dei prezzi di vendita come prezzi contabili non è del tutto corretto, perché il rapporto tra i prezzi di vendita non sempre corrisponde al rapporto tra il costo di produzione (i prodotti possono avere lo stesso prezzo di vendita e costi diversi).

Il costo effettivo dei prodotti finiti dipende dalla contabilità dei costi e dai metodi di determinazione dei costi utilizzati dall'organizzazione.

Contabilità sintetica dei prodotti finiti.

Per tenere conto della disponibilità e del movimento di prodotti finiti di natura materiale su imprese manifatturiere viene utilizzato un conto contabile attivo 43 “Prodotti finiti”. Indipendentemente dai metodi di valutazione, il rilascio (ricezione al magazzino) dei prodotti finiti fabbricati per la vendita si riflette nell'addebito del conto 43.

Questa sezione considera la contabilizzazione dei prodotti finiti di natura materiale. La produzione di tali prodotti può essere suddivisa in base agli scopi del loro utilizzo come segue:

- vendita di prodotti finiti;

- uso economico generale (inventario domestico);

- uso generale della produzione (utensili);

- utilizzo nell'ulteriore ciclo produttivo (semilavorati).

Gli schemi contabili dipendono dallo scopo di utilizzo del prodotto finito e dalla metodologia di valutazione utilizzata nell'impresa.

Se un'impresa produce una piccola gamma di prodotti per le proprie esigenze, è consigliabile tenere registrazioni contabili a un costo di produzione incompleto (ridotto) e riflettere il rilascio (produzione) dei prodotti nell'addebito del conto 10 "Materiali" dal credito di contabilità analitica 23" Produzione ausiliaria", 29" Industrie di servizi ed economia».

Se un'impresa effettua la produzione industriale di una vasta gamma di prodotti ai fini della sua ulteriore vendita, viene utilizzato un conto contabile attivo 43 "Prodotti finiti" per tenere conto della disponibilità e del movimento dei prodotti finiti. Contabilità in questo casoè opportuno condurre a prezzi contabili (costo pianificato, prezzi contrattuali). Ciò è dovuto al fatto che al momento del rilascio e della vendita dei prodotti finiti, il costo effettivo di produzione è ancora sconosciuto e il suo calcolo, di norma, avviene nel mese successivo al rilascio (vendita).

Determinazione del costo effettivo risorse materiali ammortizzato per la produzione, è consentito utilizzare uno dei seguenti metodi per la stima delle riserve:

al costo di un'unità di inventario;

a un costo medio;

al costo delle prime acquisizioni (FIFO);

Contabilità.

(vedi testo precedente)

59. I prodotti finiti sono riflessi nello stato patrimoniale al costo di produzione effettivo o standard (pianificato), inclusi i costi associati all'utilizzo di immobilizzazioni, materie prime, materiali, combustibili, energia, risorse lavorative e altri costi di produzione o voci di costo diretto.

60. I beni in organizzazioni impegnate in attività commerciali sono riflessi nel bilancio al costo della loro acquisizione.

Quando si vendono (distribuiscono) merci, il loro valore può essere ammortizzato utilizzando i metodi di valutazione di cui al paragrafo 58 del presente regolamento.

Quando si tiene conto di un'organizzazione impegnata in vedere al dettaglio, merce a prezzo di vendita, la differenza tra il prezzo di acquisto ed il costo a prezzo di vendita (sconti, cappe) è riflessa in bilancio come valore rettificativo del costo della merce.

(vedi testo precedente)

61. Le merci spedite, i lavori forniti e i servizi resi, per i quali non è riconosciuto alcun ricavo, sono iscritti in bilancio al costo pieno effettivo (o standard (pianificato)), che include, oltre al costo di produzione, i costi associati la vendita (marketing) di prodotti, lavori, servizi rimborsati dal prezzo (contrattuale) pattuito.

(Come modificato dall'Ordine del Ministero delle Finanze della Russia del 24 dicembre 2010 N 186n)

(vedi testo precedente)

62. I valori previsti ai commi 58 - 60 del presente regolamento, per i quali il prezzo è diminuito durante l'anno di riferimento o che sono diventati obsoleti o hanno perso parzialmente la loro qualità originaria, sono riflessi nello stato patrimoniale alla fine dell'anno anno di rendicontazione al prezzo di una eventuale vendita, se inferiore al costo iniziale di approvvigionamento (acquisizione), con imputazione della differenza di prezzo a risultati finanziari A organizzazione commerciale o un aumento delle spese per un'organizzazione senza scopo di lucro.

Regole e procedura per la compilazione della sezione "Attività correnti"

I prodotti finiti si riflettono nel bilancio

UN. - nell'attivo di bilancio tra le attività non correnti

B. - nell'attivo di bilancio nell'attivo circolante

C. - nel passivo del saldo come parte del patrimonio netto

D. - nel passivo dello stato patrimoniale nell'ambito delle passività a lungo termine

e. - nel passivo dello stato patrimoniale nell'ambito delle passività a breve termine

105) Il momento della vendita dei prodotti è:

UN. - trasferimento di prodotti dal venditore all'acquirente

B. - trasferimento della proprietà del prodotto dal venditore all'acquirente

C. - ricevuta di denaro per i prodotti da parte del venditore da parte dell'acquirente

D. - spedizione dei prodotti da parte del venditore all'indirizzo dell'acquirente

Passaggio di proprietà da venditore ad acquirente

prodotto:

UN. - al momento della spedizione, salvo diversa disposizione di legge

B. - solo dopo il pagamento dei fondi

C. - al momento della spedizione, salvo diversa disposizione di legge o contrattuale

Prodotti finiti in contabilità

A seconda dell'accettato politica contabile venditore

e. - solo al momento della spedizione

107) Ordine generale trasferimento di proprietà:

C. - determinato dalla politica contabile dell'organizzazione

D. - fissato nel contratto tra il venditore e l'acquirente

Contabilità clienti di acquirenti e clienti dall'organizzazione

Si verifica al momento

D. - al momento della compensazione del pagamento anticipato alla spedizione dei prodotti

Conti da pagare ad acquirenti e clienti dell'organizzazione

Si verifica al momento

UN. - spedizione dei prodotti all'acquirente

B. - ricevere un anticipo dall'acquirente

C. - ricevuta di pagamento dei prodotti spediti

D. - compensare l'anticipo dell'acquirente alla spedizione dei prodotti

e. - rimborso dell'anticipo

110) La cancellazione del costo effettivo dei prodotti spediti agli acquirenti si riflette:

111) Si riflettono i ricavi per la vendita di prodotti ai clienti:

UN. - D 43 "Prodotti finiti" K 90 "Vendite"

B. - D 90 "Vendite" K 62 "Insediamenti con acquirenti e clienti"

C. - D 62 "Insediamenti con acquirenti e clienti" K 90 "Vendite"

D. - D 43 "Prodotti finiti" K 90 "Vendite"

e. - D 62 "Insediamenti con acquirenti e clienti" K 43 "Prodotti finiti"

F. - D 90 "Vendite" K 43 "Prodotti finiti"

Viene riconosciuto il profitto derivante dalla vendita di prodotti finiti

UN. - D 90 "Vendite" K 99 "Profitti e perdite"

B. - D 99 "Profitti e perdite" K 90 "Vendite"

C. - D 43 "Prodotti finiti" K 99 "Profitti e perdite"

D. - D 99 "Profitti e perdite" K 43 "Prodotti finiti"

Come si riflettono i prodotti finiti nel bilancio?

45 conto contabile - si tratta di un registro atto a riassumere le informazioni sulla movimentazione di quei prodotti o merci che sono già state spedite, ma non si considerano ancora vendute. Dove puoi vedere l'intero volume di prodotti creati durante il periodo? In che modo il volume totale dei prodotti creati è interconnesso con l'account 45 e come vengono generati i dati per la riga 1210 del saldo - su questo nel nostro articolo.

Rendiconti contabili: caratteristiche della contabilizzazione del costo dei prodotti finiti

Il valore del saldo dei prodotti finiti, iscritti alla data di riferimento nel magazzino, nello stato patrimoniale è compreso nell'importo riflesso nella riga 1210 "Scorte". Cioè, i prodotti finiti sono parte integrante delle scorte, il cui valore totale è costituito da (clausola 20 PBU 4/99, approvato con ordinanza Ministero delle finanze della Federazione Russa del 07/06/1999 n. 43n):

- materie prime e materiali;

- costi in corso d'opera;

- prodotti finiti, merci e merci spedite;

- spese future.

Lo storno del costo dei manufatti quando vengono spediti nel mese di produzione si riflette nella registrazione Dt 90 Kt 43 a valore contabile. A fine mese, il costo dei prodotti spediti viene rettificato dalle registrazioni Dt 90 Kt 40 o Dt 90 Kt 43, a seconda del conto di scostamento selezionato.

Tenendo conto degli scostamenti sul conto 40 per i prodotti rimasti non spediti, alla fine del mese, dovrai effettuare una registrazione Dt 43 Kt 40 per l'importo degli scostamenti associati a questo prodotto in modo che il suo costo effettivo sia indicato nel saldo sul conto 43.

Per le spedizioni di prodotti finiti o merci con passaggio di proprietà speciale (la spedizione avviene e il riconoscimento della vendita avviene successivamente), viene utilizzato il conto intermedio 45 "Merci spedite", ovvero nella corrispondenza delle registrazioni che riflettono tale spedizione, conto 45 è usato invece del conto 90: Dt 45 Kt 41 (43). La rilevazione della vendita troverà successivamente riscontro nella contabilizzazione Dt 90 Kt 45.

Quali beni vengono presi in considerazione sul conto 45? Si tratta, ad esempio, di beni trasferiti dietro commissione. Inoltre, l'account 45 "Merci spedite" viene utilizzato in caso di esportazione di prodotti. L'utilizzo del conto 45 per l'esportazione è dovuto al fatto che il venditore ne conserva la proprietà per un certo periodo fino al completamento di tutte le procedure doganali.

I prodotti finiti rimasti alla data di rendicontazione nel magazzino, nello stato patrimoniale rientreranno nella riga che riflette l'ammontare delle scorte e ne diventeranno parte integrante. Il costo dei prodotti finiti è formato da 2 regole: accettazione per la contabilizzazione ai costi effettivi della sua realizzazione e smaltimento nell'accertamento scelto dal contribuente (per costo unitario, medio o primi acquisti). La contabilizzazione del movimento dei prodotti durante il mese di produzione, quando il costo effettivo non è ancora stato formato, viene effettuata al valore contabile, che viene quindi rettificato per l'importo degli scostamenti.

Riflessione della produzione principale in bilancio

Principali produzioni in bilancio deve essere registrato nella riga 1210 dopo che l'impresa ha accumulato i saldi a debito del 20° conto alla fine del periodo di rendicontazione. Nell'articolo sarà discusso sulle complessità della procedura per riflettere le informazioni in questo rapporto.

Dove si riflette la produzione principale nel bilancio?

Il bilancio è il principale strumento contabile per le organizzazioni. Utilizzando questo modulo, lo stato finanziario e l'economia dell'impresa si riflettono alla data di riferimento. Il bilancio include i saldi che si sono formati su tutti i conti contabili a questo punto. Questi residui vengono raccolti in gruppi secondo caratteristiche prestabilite, e poi inseriti nelle righe del report a ciò preposte.

Per riflettere i dati sul conto destinati alla produzione principale, dovresti andare al saldo patrimoniale. In questa parte del modulo, nella sezione "Attività correnti" (2a sezione), nella riga delle scorte, i dati sono registrati, ma non separatamente, ma come parte integrante di tutte le scorte formate alla data di riferimento. Se lo si desidera o è necessario, è possibile decifrare la riga "Riserve" già nella spiegazione al bilancio.

Conto 20 - scopo principale

Il conto 20, denominato "Produzione principale", in contabilità secondo PBU è destinato a raccogliere dati su costi di produzione. Se decifri le posizioni che possono essere riflesse sull'account 20, qui vengono registrati i costi associati alle seguenti azioni:

al costo, pianificato o incluso nel principio;

dal volume dei costi materiali;

in termini di costi diretti.

Se i prodotti non vengono prodotti in lotti, ma in unità, per riflettersi in bilancio tali imprese possono utilizzare un solo articolo: tenere conto delle raffinerie esclusivamente al costo effettivo.

Pertanto, i saldi accumulati nel conto 20 entro la fine del periodo di riferimento devono essere inseriti nella riga di bilancio 1210 denominata "Rimanenze". Quando si forma un certo saldo sul conto "Produzione principale" alla fine del periodo di riferimento, questo indica il saldo dei lavori in corso presso l'impresa.

Il conto 20 dovrebbe registrare i costi diretti di produzione. Inoltre, alla fine di ogni mese, su questo conto dovrebbe essere addebitata una certa quota di spese dai conti 23, 25, 26.

Il principio contabile dovrebbe essere formulato in modo tale che questo documento fornisca un criterio per distinguere tra costi diretti e indiretti, i principi per la stima delle raffinerie e le modalità di chiusura del conto dei costi indiretti.

| Video (clicca per riprodurlo).

Prodotti finiti in bilancio |

articoli Correlati