Le principali attività dell'impresa includono. Comprendere le attività e le passività di un'azienda. Esempio n. 2 gestione delle attività e delle passività

Qualsiasi organizzazione ha proprietà: edifici, fondi, attrezzature, scorte di prodotti. Tutto ciò costituisce il patrimonio dell'impresa, la cui valutazione consente di giudicare le condizioni finanziarie, condurre attività economiche, formare una politica di bilancio e ridistribuire le risorse per aumentare la redditività.

Definizione

In una semplice definizione, le attività sono la proprietà e i diritti di proprietà posseduti dalla società, le sue riserve di cassa e la proprietà intellettuale che genera profitto. Da un punto di vista economico, i beni sono fondi ricevuti dall'esterno o come risultato del funzionamento di un'impresa e utilizzati per generare profitto. In altre parole, queste sono risorse, tutto ciò che è a disposizione dell'azienda.

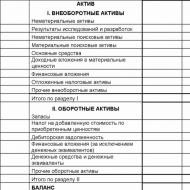

Secondo l'ordine del Ministero delle finanze, la Russia ha sviluppato una forma unificata di contabilità delle attività e delle passività: il bilancio di un'impresa. Tutte le risorse sono incluse in una delle due sezioni del documento.

Struttura e tipologie

Le risorse delle imprese sono strutturate secondo la forma, la velocità di rotazione, l'impiego nelle attività, le fonti di finanziamento, la proprietà, le opportunità di vendita. Esistono diversi approcci alla classificazione degli asset che consentono di comprendere il loro valore per l'organizzazione da diversi punti di vista.

In contabilità

Le attività sono non correnti e correnti, in questo modo sono separate nella contabilità. Differiscono nel periodo di utilizzo (le attività correnti sono utilizzate durante l'anno, le attività non correnti - più di 12 mesi).

Le attività non correnti sono suddivise in immateriali (non aventi espressione fisica) e materiali (ad esempio, immobilizzazioni). Le attività correnti sono risorse altamente liquide: includono contanti, azioni, investimenti a breve termine, ecc. La struttura dettagliata delle risorse si riflette nel saldo patrimoniale.

Dal punto di vista economico

Le risorse delle imprese e delle società possono inoltre essere classificate in nette, finanziarie, illiquide/liquide, a breve/lungo termine, non produttive, informative.

Le attività nette sono le attività totali di proprietà dell'organizzazione e appartenenti solo ad essa. Il loro valore è determinato come somma di tutte le risorse disponibili per l'impresa meno i fondi presi in prestito:

Patrimonio netto \u003d Attività in bilancio - Capitale preso in prestito

Le attività possono essere divise per liquidità — la velocità di conversione in denaro:

- assolutamente liquidi - fondi in valuta nazionale ed estera, contanti e conti correnti;

- altamente liquidi - quelli che possono essere convertiti in denaro entro un periodo non superiore a 30 giorni, senza praticamente perdere il loro valore sul mercato (investimenti a breve termine e debiti dei debitori);

- medio-liquido: si trasforma in denaro entro un mese o sei mesi (crediti non a breve termine e non inesigibili, prodotti in stock);

- scarsamente liquido e illiquido - ha un lungo periodo di vendita; questo sottogruppo comprende le immobilizzazioni, le attrezzature smantellate, i crediti inesigibili.

In base al tasso di rotazione dell'attività economica, le attività sono suddivise in:

- I fondi a breve termine sono fondi necessari per il funzionamento corrente dell'organizzazione. Sono monetari e garantiscono il funzionamento dell'impresa (ad esempio, produzione incompiuta, prodotti o merci spediti), hanno un rapido turnover.

- A lungo termine: queste sono le risorse dell'impresa, elencate nel bilancio dell'organizzazione da molto tempo. La loro caratteristica principale è che il costo di questi fondi cambia man mano che vengono utilizzati e determina il prezzo dei prodotti, la redditività. La loro composizione è mostrata nella figura seguente.

In base al grado di partecipazione alla produzione, le attività sono suddivise in produzione e non produzione. Produzione direttamente utilizzata nella creazione di prodotti finiti (attrezzature, materiali, ecc.). La non produzione è elencata in bilancio, ma non partecipa al rilascio di beni (ad esempio edifici per uffici).

Spesso le attività finanziarie sono individuate come un gruppo separato. Includono contanti e denaro in conti bancari, titoli, azioni di altre imprese, conti, obbligazioni di altre organizzazioni per pagare i prodotti ricevuti e altri strumenti finanziari.

Le risorse informative sono progettate per organizzare il processo di produzione. Portano anche profitto all'impresa. Questi includono diritti di proprietà intellettuale, invenzioni, brevetti, corpo di conoscenza documentato, esperienza lavorativa, marchio, marchio, programmi per computer.

Nell'informativa finanziaria internazionale

I criteri per riflettere le risorse nella pratica internazionale sono in qualche modo diversi da quelli russi. Il punto chiave è la procedura per il riconoscimento del bene. Nella pratica russa, le risorse sono ciò che un'organizzazione possiede per diritto di proprietà. Allo stesso tempo, non tutte le risorse che realizzano un profitto devono necessariamente essere di proprietà dell'azienda. Ad esempio, se affitta attrezzature o un edificio, tale proprietà non viene indicata come attività nel bilancio. Nella pratica internazionale della preparazione dei bilanci, si applica il principio di una valutazione qualitativa di un oggetto: se è sotto il controllo dell'organizzazione, come viene utilizzato e come influisce sulla sua solvibilità.

A questo proposito, ci sono una serie di concetti specifici che sono usati raramente nella pratica russa:

- Le attività monetarie sono quei fondi e diritti derivanti da obbligazioni che hanno un certo valore che non cambia al variare dei prezzi. Si tratta direttamente della cassa e degli importi di conto corrente, di alcune obbligazioni, dei crediti.

- Risorse non monetarie - oggetti e diritti, il cui valore reale si rivaluta nel tempo e con le variazioni di prezzo: immobilizzazioni, giacenze, prodotti finiti nei magazzini, obbligazioni espresse nella consegna di prodotti in natura.

- Attività a lungo termine destinate alla vendita. Nella contabilità internazionale, un gruppo separato è assegnato a quelle risorse che non saranno utilizzate in attività commerciali, ma acquisite per la successiva vendita.

Valutazione delle attività secondo lo stato patrimoniale

Saldo: un documento che riflette la disponibilità e le condizioni dei beni dell'organizzazione, il loro valore dettagliato e totale (quest'ultimo è inserito nella riga 1600). Analizzando il valore e la struttura delle attività, si può trarre una conclusione sul successo dell'impresa, sulla sua capacità di adempiere ai propri obblighi e realizzare un profitto.

L'analisi utilizza una varietà di indicatori, alcuni dei quali sono discussi di seguito.

Costo e valore medio del totale attivo

Il costo delle risorse è una valutazione della proprietà dell'impresa, espressa in termini monetari, che dà reddito o può darlo in futuro. Consiste di due posizioni: l'ammontare delle attività correnti e non correnti (in bilancio, queste sono rispettivamente le righe 1100 e 1200). Pertanto, il valore del totale dell'attivo è determinato dalla somma delle righe 1100 e 1200. In altre parole, questa è la valuta del bilancio: totale per la sezione dell'attivo, riga 1600.

Il valore medio delle risorse totali (ACA) dell'organizzazione si trova come media aritmetica tra il costo di inizio anno (A 1) e quello di fine anno (A 2). Questo è scritto come una formula:

ACC \u003d (LA 1 + LA 2) / 2

Per il calcolo del costo medio annuo si applica lo stesso principio: gli indicatori sono presi a partire da un periodo di fatturazione, ma da bilanci di anni diversi. Il divisore sarà uguale al numero di anni studiati (se in due anni - 2, se in tre - 3, ecc.). Analogamente vengono calcolati gli indicatori medi per le risorse correnti e non correnti.

Rapporto patrimoniale reale

Le attività reali includono beni immateriali, immobilizzazioni, scorte (produzione) e costi in corso di lavorazione - tutto ciò che è coinvolto nelle attività commerciali. Per l'analisi, viene solitamente utilizzato un coefficiente: il rapporto tra il valore totale delle attività reali e il loro valore totale in bilancio. Un'azienda manifatturiera di successo deve avere un valore superiore allo 0,5 (50%). Una diminuzione significa un calo della capacità produttiva o un trasferimento di un'impresa ad altre attività non essenziali.

L'immobilizzazione dei beni comporta il loro ritiro dalla circolazione. Cioè, viene stimata la quota di beni che non sono coinvolti nel fatturato e non generano reddito, o non sono utilizzati per lo scopo previsto. Il coefficiente di immobilizzazione mostra l'efficienza con cui vengono utilizzate le risorse dell'impresa. L'indicatore che riflette lo stato dei fondi immobilizzati è calcolato come rapporto tra le attività fisse (non correnti) e correnti (correnti) dell'impresa.

Più basso è questo indicatore, più risorse liquide ha la società e, di conseguenza, maggiore è la sua solvibilità.

Indice dell'indice di attività permanenti

Le immobilizzazioni sono quelle fissate nella prima parte del bilancio dell'impresa, cioè i fondi fuori circolazione. L'indice delle immobilizzazioni mostra quale parte di esse l'azienda mantiene a spese del proprio capitale o quale parte dei propri fondi sono beni la cui vendita è difficile. Il suo valore è determinato dividendo tutte le attività non correnti (posizione 1100 nello stato patrimoniale) per le risorse proprie della società (1300):

IPA = attività non correnti/patrimonio netto

Il valore normale di questo coefficiente va da zero a uno. Il suo aumento indica il rischio di deterioramento della posizione finanziaria dell'impresa.

Leggi anche

Scambio di informazioni tra la Banca centrale russa e gli operatori dei mercati finanziari registrati nel territorio della Federazione russa. Una nuova versione del conto personale della Banca Centrale e delle sue capacità. Vantaggi e svantaggi della nuova versione. Algoritmo passo-passo per la creazione di un account

Iniziamo lo studio della contabilità con una conoscenza dei concetti di attività e passività dell'impresa. Cosa significano, a cosa servono? In che modo un'attività è diversa da una passività? Come capire cosa appartiene al primo e cosa al secondo?

Tutto ciò che un'organizzazione possiede è suddiviso in attività e passività.

Beni aziendali

Questi sono tutti elementi di ricchezza economica che possono essere utilizzati nell'attività economica come fonte di profitto.

Cosa vale per loro? (clicca per espandere)

Si tratta innanzitutto di beni mobili e immobili, denaro contante, titoli, immobilizzazioni e beni produttivi, giacenze di magazzino, crediti. Cioè, tutto ciò con cui l'impresa è attiva con l'obiettivo finale di realizzare un profitto.

Responsabilità dell'impresa

Caratterizzano gli obblighi, le passività ei debiti dell'impresa e mostrano da dove provengono i beni.

Tutti quei beni di proprietà dell'impresa non vengono dal nulla e non appaiono da zero, provengono da fonti certe. Queste fonti sono passività.

Le attività sono strettamente interconnesse con le passività, qualsiasi impresa possiede contemporaneamente entrambe. Dopotutto, se l'organizzazione non ha responsabilità, allora il bene non avrà da dove provenire. Come determinare qual è questa o quella proprietà dell'impresa? Per comprendere meglio la differenza tra una passività e un'attività, diamo un'occhiata ad alcuni esempi.

Esempio n. 1 dell'interazione di attività e passività

L'azienda acquista una macchina per l'imballaggio. La macchina diventa la sua risorsa, cioè le risorse dell'organizzazione sono aumentate. Ma la macchina non è uscita dal nulla, è stata acquistata da un fornitore per una certa somma di denaro. Come risultato di questo acquisto, l'impresa ha un debito nei confronti del fornitore, questo debito sarà una responsabilità di questa organizzazione.

Acquisto di una macchina → risorse

C'era un debito verso il fornitore → passività

E si noti che le attività sono aumentate dello stesso importo delle passività.

Debito rimborsato → passività ↓

La liquidità sul conto corrente dell'impresa è diminuita dell'importo del debito rimborsato → beni ↓

Come puoi vedere, a seguito di questa operazione, sia le passività che le attività sono diminuite. Inoltre, sono diminuiti di nuovo dello stesso importo.

Esempio n. 2 gestione delle attività e delle passività

L'azienda prende un prestito da una banca. Dopo aver ricevuto un prestito, il patrimonio dell'impresa aumenta, poiché aumenta la quantità di denaro nel conto corrente. Allo stesso tempo, anche la responsabilità dell'impresa aumenta dello stesso importo, poiché aumenta il debito dell'impresa nei confronti della banca.

Incrementi di cassa → risorse

Aumenta il debito verso la banca → passività

Quando si rimborsa un prestito, la situazione è invertita.

Pertanto, sulla base di questi due esempi, vediamo che le attività dell'organizzazione sono indissolubilmente legate alle passività. Quando un'attività aumenta o diminuisce, la passività aumenta o diminuisce dello stesso importo e viceversa. Sulla base degli esempi, si può vedere che il valore dell'attività è uguale al valore della passività.

Da quanto precede si può formulare una regola molto importante: l'ammontare totale delle passività della società è sempre uguale all'ammontare totale delle attività. Questa uguaglianza è chiaramente visibile in .

Il bilancio è un importante rendiconto contabile che l'organizzazione deve redigere e presentare insieme agli altri bilanci alla fine dell'anno. Il report si compone di due tabelle: nella prima tabella l'organizzazione indica il valore delle sue attività, nella seconda tabella il valore delle sue passività. Solo nel caso in cui l'importo totale delle attività sia uguale all'importo totale delle passività, si ritiene che il bilancio sia redatto correttamente e possa essere consegnato alle autorità di regolamentazione. Se il bilancio non è uguale, sono stati commessi errori contabili che il commercialista dovrà identificare e correggere.

Riassumo un po': cosa ricordare di questo articolo?

Tutto ciò che un'organizzazione ha può essere suddiviso in attività e passività. Le attività partecipano direttamente all'attività economica dell'impresa e consentono di realizzare un profitto. Le passività non portano profitto, ma ti permettono di formare attività. Questi due concetti sono strettamente interconnessi, non possono esistere l'uno senza l'altro e sono sempre uguali.

La contabilità è forse l'argomento più difficile che un imprenditore deve affrontare. Naturalmente, quasi tutte le organizzazioni per tali calcoli contengono un dipendente speciale. Tuttavia, per l'attuazione delle attività di maggior successo, lo stesso direttore dell'azienda deve comprendere i termini finanziari fondamentali. Ad esempio: i beni dell'impresa - che cos'è? Come sono? E qual è la formula per calcolarli?

Beni aziendali: tutti i beni fisici e monetari della società

Il patrimonio dell'organizzazione è il valore di tutta la proprietà che l'azienda possiede, che viene utilizzata ai fini della produzione e del profitto dai servizi forniti.

Esistono tre fonti di risorse aziendali in base alla forma di funzionamento:

- Materiale(materiale) si sentono letteralmente al tocco della mano: appartamento e garage, edifici e fabbriche, strumenti e attrezzature, terreni, trasporti, materie prime, prodotto finale, gioielli.

- Immateriale(intangibili) non possono essere toccati, ma solo il titolare del diritto può usarli gratuitamente, il resto dovrà pagare: sviluppo intellettuale, brevetto, programma per computer, marchio, logo, reputazione aziendale, tecnologia, idee organizzative, privilegi.

- Finanziario(monetario) indica tutte le risorse non in contanti e in contanti: denaro, valuta, polizza assicurativa, titoli, azioni, obbligazioni, prestiti, depositi, contanti.

Il patrimonio di un'impresa è caratterizzato da tre parametri principali:

- portano comunque profitto: prima o poi, molto o poco,

- aumento di valore nel tempo

- l'azienda ha la capacità di controllare l'uso delle risorse,

- il bene già legalmente, sulla carta, e non a parole, appartiene alla società.

Liquidità aziendale

La liquidità è la capacità di trasformare rapidamente qualsiasi proprietà in denaro "vivo" se è urgentemente necessario.

Le risorse stesse possono essere classificate in base al grado della loro liquidità:

- illiquidi (trasporti, attrezzature, edifici),

- bassa liquidità (materie prime, merci, materiali),

- media liquidità (depositi fino a sei mesi, prestiti),

- elevata liquidità (denaro proprio in contante, denaro in cassa, valuta, conti di regolamento).

Come determinare la risorsa più liquida, cioè convertibile in denaro, dell'azienda? Facciamo un paragone: quello che porterà il reddito massimo per il periodo minimo diventerà il più liquido.

Si noti che le risorse più liquide sono allo stesso tempo le più a breve termine e circolanti, e le risorse illiquide sono attività non correnti.

Il grado di copertura degli obblighi dell'organizzazione da parte delle sue attività è la liquidità degli indicatori di bilancio, in base ai quali si può concludere: quanto il reddito dell'azienda tiene il passo con le spese.

Designazioni di liquidità dello stato patrimoniale per attività e passività

Attività e passività

Per comprendere le attività di un'azienda, di cosa si tratta, è necessario comprendere il concetto di passività. Attività e passività vanno sempre insieme nello stato patrimoniale.

Se le attività sono proprietà (cose o finanze) che portano sempre e aumentano il reddito (azioni, depositi), le passività sono proprietà che, sebbene soddisfino le esigenze quotidiane, richiedono comunque costi di riparazione e ammortamento (appartamento, auto).

Facciamo un esempio del lavoro di un'attività e di una passività. Hai 2 milioni di rubli, che prevedi di smaltire a tua discrezione. Sono disponibili due opzioni per l'implementazione di questi strumenti. (Tutte le cifre sono arbitrarie e selezionate per facilità di calcolo.)

Opzione numero 1. Depositi 2 milioni di rubli a un tasso di interesse annuo di 10. Poi un anno dopo, i tuoi 2 milioni diventeranno 2.200 milioni di rubli. In altre parole, la tua fonte di 2 milioni ti ha portato 200 mila entrate aggiuntive.

Opzione numero 2. Per 2 milioni compri un monolocale in un nuovo edificio e ti trasferisci per viverci. Spendi 200.000 rubli per le riparazioni e altri 200.000 rubli per l'organizzazione e l'arredamento. Il pagamento mensile per l'alloggio e i servizi comunali sarà di circa 4mila rubli, il che significa che 48mila rubli saranno spesi per esigenze di utilità all'anno. Cioè, l'acquisto di un appartamento ti ha portato una spesa pari a 448 mila rubli.

Risultati: l'attività aumenta da sola (se 2200 milioni di rubli vengono rimessi allo stesso interesse, in un anno l'importo sarà di 2420 milioni di rubli e così via) e la passività spende denaro irrevocabilmente (nessuno restituirà il costo delle riparazioni e bollette) ..

Tuttavia, delle passività va detto che sono inevitabili, poiché soddisfano i nostri bisogni attuali e generalmente accompagnano l'attività umana o industriale.

Responsabilità dell'impresa- si tratta di 1) obblighi nei confronti di altre persone che un uomo d'affari deve adempiere (pagare un prestito da una banca, acquistare materie prime da un fornitore, pagare gli stipendi ai dipendenti, versare contributi alle agenzie governative) e 2) contributi ai propri autorizzati capitale per l'ulteriore funzionamento della società.

Esempi di attività e passività

Idealmente, gli indicatori per le risorse alla fine del periodo di fatturazione dovrebbero superare gli indicatori per le passività, o almeno essere uguali a loro. In questo caso, possiamo parlare dello sviluppo di successo del business. In uno scenario diverso, vale la pena occuparsi di un'analisi dell'efficacia della strategia perseguita, poiché quando il reddito da risorse attive rimane negativo per un lungo periodo di tempo, l'azienda potrebbe prima o poi fallire.

Attività correnti e non correnti

I beni dell'organizzazione sono utilizzati nel corso delle sue attività. Sulla base del coinvolgimento nel processo di produzione stesso, i rapporti contabili allocano le risorse correnti e non correnti.

Le attività non correnti dell'impresa sono risorse immobiliari e finanziarie che supportano indirettamente il processo di produzione dei beni, ma non sono pienamente coinvolte in esso. In altre parole, sono al di fuori del giro d'affari, o ciclo produttivo dell'azienda: non si "consumano" e quindi possono servire nel lungo periodo. Se un anno solare viene considerato come periodo di regolamento condizionale, come avviene di solito, le risorse a lungo termine non correnti serviranno per più di 12 mesi.

Le risorse non correnti (o principali) comprendono sia le risorse materiali che immateriali, nonché le risorse finanziarie:

- terra,

- bacini e sottosuolo privati,

- boschi,

- strutture ed edifici,

- trasporto,

- attrezzatura,

- marchi,

- brevetti,

- titoli,

- obblighi finanziari.

Cioè, le risorse non correnti sono la base molto solida, grazie alla quale è stato possibile creare un'azienda (capitale autorizzato, proprietà in proprietà, personale di lavoro) e stabilire le sue attività produttive.

Quando l'organizzazione esiste già ed è pronta per iniziare a lavorare, entra in gioco il capitale circolante.

Le attività correnti dell'impresa sono la proprietà e la finanza, grazie alle quali viene implementato l'attuale processo produttivo. A causa del loro pieno coinvolgimento nelle operazioni di creazione del prodotto, sono spesso definiti operativi ea breve termine, perché vengono spesi entro un anno.

Cosa è incluso nelle attività correnti

Le risorse correnti (o correnti) includono beni materiali e immateriali:

- macchine,

- attrezzatura,

- trasporto,

- tecnologie,

- idee organizzative.

Tra le attività finanziarie circolanti si trovano solo attività di breve termine, cioè rapidamente ritirabili e spendibili per esigenze produttive: ad esempio, scorte, denaro in cassa, titoli, prestiti. E tutte le risorse finanziarie a lungo termine (azioni, obbligazioni, depositi) non possono essere nominate tra le attività correnti.

Asset core e non core

A seconda della direzione del business e del tipo di attività dell'impresa, si distinguono le risorse core e non core.

I beni fondamentali sono quei beni e le finanze che sono direttamente utilizzati per la realizzazione di attività per la produzione e la commercializzazione dei prodotti. Questi sono quasi tutti i risparmi dell'impresa, in quanto corrispondono al tipo di attività, e quindi senza di essi sarà impossibile svilupparsi e realizzare un profitto.

Le risorse non fondamentali sono qualsiasi proprietà e finanze che non sono attualmente utilizzate dall'organizzazione e comportano solo spese. Di conseguenza esiste un allineamento simile:

- privatizzazione,

- riprofilazione, transizione verso un nuovo segmento di mercato,

- riscatto a buon mercato di proprietà da un imprenditore in bancarotta.

Molto spesso, le risorse non fondamentali sono proprietà (edifici e locali di ex fabbriche, asili e campi, scuole, cliniche, sanatori e strutture ricreative).

Il miglior esempio di risorsa non fondamentale è la proprietà dei debitori, che la banca sequestra per estinguere i debiti sugli obblighi finanziari. Le banche spesso cercano di vendere la loro proprietà appena acquisita il più rapidamente possibile, ma a volte è difficile farlo in breve tempo, quindi le banche sono costrette a tenere la zavorra per un po 'di tempo.

Sebbene lo stato lasci ai proprietari di tali beni il diritto di intraprendere ulteriori azioni, il mantenimento a lungo termine di beni non fondamentali che non funzionano per l'azienda e non generano reddito può essere costoso per l'imprenditore: devono pagare la proprietà tasse, nonché effettuare pagamenti per alloggi e servizi comunali.

Pertanto, la soluzione più razionale sarebbe la vendita o il trasferimento della proprietà dell'oggetto. Ma i proprietari di immobili non essenziali dovrebbero essere preparati al fatto che per loro verrà offerto il prezzo più basso.

Patrimonio netto

A seconda della fonte di formazione si distinguono risorse lorde e nette.

L'attivo lordo è costituito da azioni e prestiti presi a interesse (a credito). Tipicamente, tali risorse non vengono prese in considerazione quando viene effettuata la contabilità finale.

Il patrimonio netto è l'importo totale di denaro che può essere ottenuto se tutta la produzione viene venduta. In termini semplici, una risorsa netta significa il valore dell'intera azienda nella linea di fondo, meno tutti i debiti.

È in base agli indicatori di risorse nette che si valuta il grado di benessere dell'azienda.

Per calcolare il saldo delle attività nette, l'importo delle passività viene sottratto dall'importo delle attività

Calcolo del patrimonio netto dell'impresa secondo il bilancio

Ogni imprenditore sa che è impossibile svilupparsi con successo nel segmento di mercato selezionato se non si analizzano di volta in volta i principali indicatori finanziari, che includono le risorse nette.

Nel calcolare il risparmio netto, è necessario verificare il saldo per il rispetto dei seguenti punti:

- trimestrale (facoltativo) e annuale (facoltativo)

- visualizzazione nella relazione finanziaria annuale.

Il calcolo delle risorse nette dell'impresa, fornito dal Ministero delle Finanze con l'ordinanza n. 84n del 2014, può essere utilizzato:

- GUP, MUP,

- cooperative,

- soci in affari.

Qual è il patrimonio netto dell'impresa in bilancio? Un indicatore speciale separato, con codice di riga 3600, in conformità con l'ordinanza del Ministero delle Finanze n. 66n del 07/02/2010. Per calcolarli, segue dal valore delle attività (correnti, non correnti) per sottrarre l'importo delle passività e del reddito futuro.

La formula per il calcolo del patrimonio netto in bilancio è la seguente:

(Ak - Duch - Zva) - (P - Db) \u003d CHA, Dove

Ak- risorse,

duchese– il debito dei fondatori al capitale autorizzato (se presente),

Zva- il costo per l'acquisto di azioni della società dai comproprietari (se presenti),

P- passività

dB- reddito futuro

circa- patrimonio netto.

Valutazione dei risultati del calcolo del patrimonio netto

Il risultato del calcolo del patrimonio netto in bilancio può essere un indicatore che determinerà in gran parte l'ulteriore strategia di sviluppo dell'azienda. Se l'analisi ha rivelato una risorsa netta negativa, ciò indica un possibile fallimento dell'impresa, perché il reddito non tiene il passo con le spese.

L'eccezione è rappresentata da un'organizzazione di nuova apertura che necessita di un periodo più lungo per stabilizzare la propria performance economica.

Un ruolo importante nella valutazione è svolto dal capitale autorizzato. Si confronti il risultato del calcolo delle risorse nette: se è maggiore del capitale sociale, allora l'impresa può continuare ad esistere, realizzando un profitto; se meno, allora l'azienda crollerà inevitabilmente e dovrebbe essere chiusa volontariamente, perché in futuro farà fallire i suoi proprietari.

In custodia

I beni dell'impresa sono beni comuni e beni finanziari della società, la cui presenza determina l'esistenza e l'attività della società. Ma per ottenere il massimo profitto, è importante effettuare di volta in volta calcoli delle risorse nette e adeguare le strategie di sviluppo. Solo in questo caso puoi sperare che la tua attività non sia solo economicamente sostenibile oggi, ma continuerà a svilupparsi anche domani.

Questi due termini sono uno dei concetti base della contabilità. Tutto ciò che è nell'impresa è diviso in attività e passività. E quindi è molto importante capire cos'è un'attività e cos'è una passività, cosa fanno e quali sono le loro differenze.

Attività e passività del bilancio per "manichini"

La partecipazione al processo economico dell'impresa di attività e passività è continua, sono sempre presenti in essa, a volte cambiano solo la loro composizione e forma di valore. Per comprendere attività e passività, devi prima conoscere il bilancio.

Nella pratica contabile domestica, l'equilibrio è un modo per riassumere le attività e le passività di un'impresa in termini monetari. Lo stato patrimoniale caratterizza la posizione finanziaria dell'impresa in termini monetari alla data di riferimento del bilancio.

Il saldo delle attività e delle passività è chiamato pianificato. È sviluppato sulla base di un piano dati per le entrate e le spese dell'organizzazione, un piano per profitti e spese finanziari, l'utilizzo degli investimenti, ecc.

I compiti principali della redazione di un bilancio di attività e passività sono:

- formazione di un'organizzazione altamente realizzabile e garanzia delle sue condizioni;

- calcoli pianificati dell'affidabilità creditizia dell'organizzazione, nonché il loro riflesso sul bilancio;

- argomentazione delle condizioni per la capitalizzazione dell'organizzazione e la crescita del suo valore.

In altre parole, il saldo pianificato è il luogo in cui sono immagazzinate attività e passività. Il saldo delle attività e delle passività è rappresentato sotto forma di una tabella in cui le attività si trovano a sinistra e le passività a destra.

La somma totale di tutti i dati sul lato sinistro deve essere uguale alla somma dei dati sul lato destro. L'indispensabile parità di attività e passività in bilancio è una regola importante da non dimenticare. Se non vengono visualizzati valori uguali, significa che è stato commesso un errore nella contabilità, che deve essere trovato.

Affinché il bilancio pianificato sia redatto correttamente, è necessario comprendere chiaramente cosa sono un'attività e una passività, e per questo è necessario considerarle separatamente.

Beni aziendali

I beni dell'impresa sono i valori che sono sotto controllo, che devono certamente portare reddito in futuro. Nel caso di organizzazioni senza scopo di lucro, la seconda parte non viene presa in considerazione.

Le attività possono includere: immobilizzazioni (SO), prodotto finito, merci, ecc.

Esistono le seguenti tipologie di asset:

- Materiale.

- Immateriale.

- Finanziario.

Le attività materiali includono beni che esistono in forma fisica (prodotti finiti, attrezzature, ecc.). Di conseguenza, non sarà possibile toccare beni immateriali, molto spesso si tratta di brevetti, marchi e così via. Le attività finanziarie includono investimenti in contanti, conti, crediti.

In base alle loro caratteristiche, le attività sono inoltre suddivise in correnti e non correnti:

- Capitale circolante - disponibilità liquide e mezzi equivalenti, illimitati nell'utilizzo e altri destinati alla vendita entro 12 mesi dalla data di bilancio o nel corso del ciclo operativo. Le attività correnti possono essere: contanti, investimenti finanziari a breve termine, crediti (se la scadenza non è superiore a un anno), rimanenze, imposta sul valore aggiunto sui valori acquisiti, ecc.

- Non correnti (non correnti) - attività con una vita utile superiore a 12 mesi o superiore al ciclo operativo. Questi possono includere immobilizzazioni, investimenti finanziari a lungo termine, beni immateriali, ecc.

Per tipologia di utilizzo, le attività possono essere lorde (ottenute sulla base non solo di capitale proprio, ma anche di prestito) e nette (costituite esclusivamente con propri investimenti).

Nello stato patrimoniale puoi anche trovare attività che in realtà non esistono. I cosiddetti beni fittizi sono spesso utilizzati in frodi, cancellazioni premature di beni.

Ci sono anche risorse "nascoste". Non si riflettono nel bilancio della società. Tali beni possono includere:

- spese organizzative durante la creazione di un'organizzazione;

- le spese per l'ottenimento della licenza;

- immobilizzazioni dismesse di valore inferiore a 40.000 rubli;

- miglioramento e ammodernamento delle immobilizzazioni;

- fondo della biblioteca;

- risultati di ricerche di mercato;

- contratti a lungo termine;

- altri beni "nascosti".

Le attività liquide sono attività che possono essere convertite in denaro in modo rapido ed economico.

Le attività liquide sono attività che possono essere convertite in denaro in modo rapido ed economico.

Un altro tipo di attività è chiamato "immaginario". Le attività "immaginarie" si riflettono nel bilancio dell'impresa, ma in realtà sono assenti. Molto spesso, tali attività sono state cancellate per un po 'di tempo, ma per qualche motivo non rimangono cancellate. Il fatto di "possedere" tali beni non ha alcun vantaggio finanziario, né ora né in futuro. Oppure un tale vantaggio può esistere, ma la sua dimensione è trascurabile, rispetto ai costi di manutenzione del bene.

Le attività “immaginarie” includono:

- crediti non scritti che non hanno possibilità di rimborso;

- ammodernamento non necessario o eccessivo delle immobilizzazioni;

- materiali non idonei;

- valore non scritto delle immobilizzazioni non più utilizzabili;

- altri beni inefficienti.

Responsabilità dell'impresa

Le passività sono chiamate gli autori della creazione di attività. In altre parole, le passività sono le garanzie che l'impresa ha assunto e tutte le sue fonti finanziarie.

Le passività si suddividono in:

- passività correnti;

- debiti a lungo termine;

- incarichi a lungo termine.

Le passività correnti includono le passività in scadenza nel prossimo esercizio. I debiti a lungo termine sono prestiti e obbligazioni collocati sul mercato finanziario per un lungo periodo di tempo. Le passività a lungo termine possono essere passività verso il personale, i proprietari, imposte differite.

Le classificazioni degli obblighi possono essere diverse. Per esempio:

- effettivamente esistente;

- "nascosto";

- "immaginario".

Attività e passività dello stato patrimoniale. Conclusione

Le attività e le passività del bilancio dell'impresa sono componenti di qualsiasi sistema finanziario. Sono componenti dello stato patrimoniale, e quindi attività e passività sono sempre uguali, perché è impossibile acquistare qualcosa per un importo superiore a quello disponibile.

Un cambiamento minimo in una parte del saldo comporta immediatamente cambiamenti nell'altra. Quindi, per una corretta contabilità, è estremamente importante imparare a separare le attività dalle passività.

proprietà dell'impresa, di cui essa dispone per lo svolgimento delle sue attività e del suo profitto. Caratteristiche e composizione beni in contabilità - questi Imparerai le sfumature leggendo questo articolo.

Contabilità del patrimonio aziendale

Le attività contabili sono oggetti immobiliari di proprietà, beni, materie prime, prodotti, denaro e crediti monetari nei confronti di controparti, altri oggetti contabili, che si riflettono sul lato sinistro del bilancio dell'impresa. Per la contabilizzazione dei beni dell'impresa e delle operazioni eseguite con essi, vengono utilizzati i dati di tali conti contabili principali: 01-26, 29, 40, 41, 44, 45, 50-58, 60, 62, 68-73, 75, 76, 97.

I beni si dividono in:

- correnti e non correnti;

- materiali e immateriali (di seguito - beni immateriali);

- altamente, medio, poco liquido e illiquido.

Le attività correnti sono quegli oggetti che vengono spesi nel corso dell'attività economica (ad esempio azioni, contanti, ecc.). E le attività non correnti non partecipano direttamente al fatturato economico dell'impresa (ad esempio immobilizzazioni, investimenti a lungo termine, ecc.), Ma sono in grado di portargli profitto. Un elenco completo di quegli oggetti che sono inclusi nelle attività correnti e non correnti si riflette nel paragrafo 20 della PBU 4/99:

- Non corrente:

- beni immateriali (avviamento, brevetti, know-how, licenze, ecc.);

- immobilizzazioni (terreni, fabbricati/strutture, macchinari/impianti, investimenti in corso, ecc.);

- investimenti in beni a reddito (immobili per locazione/locazione);

- Attività per imposte anticipate;

- investimenti finanziari (prestiti a lungo termine emessi, investimenti).

- negoziabile:

- giacenze (materie prime/materiali, costi in corso di lavorazione, risconti passivi, merci, prodotti finiti);

- IVA sugli acquisti;

- debiti di debitori (debiti, effetti cambiari attivi, pagamenti anticipati, debiti di fondatori su depositi nel codice penale);

- investimenti finanziari (prestiti a breve termine alle imprese; azioni societarie riacquistate dai propri azionisti);

- denaro (contante e non, in valuta nazionale ed estera).

I beni possono essere materiali o immateriali. A differenza dei beni materiali, i beni immateriali includono tali oggetti che non hanno una forma tangibile (ad esempio, diritti di proprietà, reputazione commerciale di un'impresa, oggetti di proprietà intellettuale). Nonostante il fatto che i beni immateriali non abbiano una forma, possono essere facilmente identificati (distinti da altri tipi di proprietà). Allo stesso tempo, i diritti su tali beni sono confermati esclusivamente in forma documentale.

Contabilizzazione delle immobilizzazioni immateriali

In contabilità, l'unità di contabilizzazione delle attività immateriali è un oggetto con un numero di inventario assegnato, e per oggetto si intende l'intero ambito dei diritti che un singolo oggetto conferisce a un'azienda: un brevetto, un certificato e altri documenti simili (lettera di il Ministero delle Finanze del 21 ottobre 2014 n.

Le regole per la formazione nella contabilità delle informazioni sullo stato e sul movimento delle attività immateriali sono prescritte nella PBU 14/2007. In conformità con questa disposizione, le attività immateriali sono accettate per la contabilizzazione al costo iniziale costituito alla data della loro ricezione da parte dell'impresa.

Allo stesso tempo, tale costo comprende tutte le spese per l'acquisizione/creazione dell'attività immateriale e per portarla ad una condizione d'uso. La clausola 10 della PBU 14/2007 indica quei costi per i quali è impossibile aumentare il costo delle attività immateriali accettate per la contabilità. Se sono stati donati beni immateriali, tale bene viene contabilizzato al prezzo corrente di mercato (esperto).

Contabilizzazione di altri beni

La quasi totalità dei beni è iscritta al costo effettivo. Le caratteristiche della contabilizzazione delle attività in valuta estera sono contenute nella PBU 3/2006, le attività immateriali - nella PBU 14/2007, le scorte - nella PBU 5/01, la contabilizzazione degli investimenti finanziari - nella PBU 19/02. La procedura e le regole per la contabilizzazione di tali attività come immobilizzazioni sono prescritte in PBU 6/01.

Puoi familiarizzare con le caratteristiche della contabilità per vari tipi di attività nei seguenti articoli:

-

- scarsa liquidità (debiti scaduti, titoli non quotati in borsa, ecc.);

- medio-liquido (immobilizzazioni richieste);

- altamente liquide (esempi: contanti o denaro in un conto bancario, titoli di stato, ecc.).

Risultati

In conformità con la struttura dello stato patrimoniale, le attività possono essere suddivise in attività correnti e non correnti: questa divisione indica quanto intensamente le attività partecipano al fatturato economico durante il periodo di riferimento. La procedura di contabilizzazione delle varie tipologie di beni è stabilita in appositi regolamenti contabili.

articoli Correlati