Quando si utilizza l'attualizzazione dei flussi di cassa attesi. Valutazione di progetti di investimento utilizzando flussi di cassa attualizzati. Attualizzazione dei flussi di cassa. Definizione

Questo articolo è dedicato al calcolo dei principali indicatori dell'efficacia dei progetti di investimento, calcolati tenendo conto del fattore tempo, nonché alle questioni che sorgono nel calcolo degli indicatori. L'articolo è rivolto agli specialisti dei servizi finanziari ed economici, che, forse per la prima volta, si trovano ad affrontare il compito di valutare progetto di investimento, al fine di fornire risultati al proprietario della società, per attirare investitori o creditori terzi.

Per valutare i progetti di investimento vengono utilizzati due gruppi di indicatori: indicatori calcolati senza tenere conto del fattore tempo e indicatori calcolati tenendo conto del fattore tempo.

Il primo gruppo di indicatori è più facile da calcolare, ma non tiene conto del fatto che i soldi di oggi e di domani per l'investitore costano in modo diverso, cioè i calcoli di questi indicatori vengono eseguiti senza portare i flussi di cassa in un unico punto in tempo.

Il secondo gruppo di indicatori, di cui e ci sarà un discorso nell'articolo, contrariamente agli indicatori del primo gruppo, tengono conto del diverso valore del denaro in diversi momenti (teoria del valore temporale del denaro). Questi indicatori sono più interessanti per proprietari, investitori e banche, poiché riflettono più correttamente l'efficacia del progetto (non lo sopravvalutano, come gli indicatori del primo gruppo), cioè sono un garante più affidabile (migliore) del successo del progetto. L'essenza del loro calcolo è portare i flussi di cassa futuri (valore del denaro) a "oggi", o meglio, al momento dell'inizio dell'investimento nel progetto (si presume che l'investimento verrà effettuato quest'anno). Portare flussi di cassa si chiama attualizzazione, la cui essenza è che "oggi" dobbiamo decidere se investire in un progetto, o c'è un problema di scegliere un progetto più efficiente tra diversi, per questo è necessario sapere: come progetto redditizio o non redditizio; o quale progetto è più efficiente (redditizio)? Per fare ciò, elaboriamo un piano aziendale: modelliamo l'attività per diversi anni in anticipo per calcolare l'efficienza e la modelliamo in base a prezzi, spese, entrate stimate "di oggi" (e, di conseguenza, in base a "oggi" “pagamenti e incassi). Dovremmo anche tenere conto di investimenti alternativi privi di rischio, che potrebbero portarci un certo reddito, i rischi di un esito sfavorevole del progetto, il tasso di rendimento richiesto sul capitale investito. Si presume che sia proprio l'attualizzazione dei flussi di cassa pianificati a portarli al momento attuale, tenendo conto dell'inflazione, degli investimenti privi di rischio, dei rischi di un particolare progetto o del tasso di rendimento richiesto sul capitale investito, a seconda sull'approccio scelto per determinare il tasso di sconto utilizzato per l'attualizzazione dei flussi di cassa. I risultati dell'attualizzazione e della valutazione dell'efficacia del progetto dipendono in gran parte dal tasso di sconto, che a sua volta dipende dal metodo della sua determinazione (calcolo).

La scelta dell'opzione per determinare (calcolare) il tasso di sconto è un argomento di grandi dimensioni separato, che è stato descritto più di una volta in varie fonti: Internet, libri di testo, libri, riviste specializzate. Pertanto, non ci soffermeremo in dettaglio, noterò solo che esistono diversi approcci per determinare il tasso di sconto, come ad esempio:

- Determinazione del costo capitale proprio(modello di valutazione degli asset a lungo termine CAMP);

- Costo medio ponderato del capitale (WACC);

- La costruzione cumulativa è l'approccio più comunemente utilizzato basato sulla valutazione del rischio da parte di esperti.

- VAN - puro reddito scontato(valore attuale netto del progetto);

- IRR - tasso di rendimento interno (utile / rendimento) degli investimenti;

- DPBP - termine scontato ritorno sull'investimento

Il calcolo degli indicatori viene effettuato sulla base dei dati del piano di movimento Soldi un progetto di investimento, che a sua volta è costruito sulla base di un piano di entrate e spese del progetto e un programma di entrate e pagamenti. Pertanto, è importante che le informazioni iniziali per le attività di modellazione all'interno dell'orizzonte di pianificazione (il periodo del progetto in esame), nonché i piani per il movimento di fondi, entrate e spese stessi, siano il più sviluppate, accurate e corrette possibile, al fine di ridurre al minimo l'errore nei risultati di calcolo e nei rischi del progetto. Ciò solleva la domanda: l'inflazione dovrebbe essere presa in considerazione quando si modellano le attività e come farlo? Esistono due modi per tenere conto dell'inflazione nei calcoli:

- Deflazione dei flussi di cassa prima dell'attualizzazione, ovvero modellando i flussi di cassa tenendo conto dell'inflazione per i periodi del progetto, ad esempio adeguando gli importi per il coefficiente di inflazione;

- Tenendo conto della componente inflazionistica nel calcolo del tasso di sconto

Sorge spesso la domanda: qual è il termine del progetto (orizzonte di pianificazione/ricerca del progetto) e come determinarlo, perché più lungo è il termine che consideriamo, maggiore è il valore del principale indicatore di performance del progetto (VAN)? Teoricamente, il periodo di pianificazione di un progetto dovrebbe essere uguale al ciclo di vita del progetto, ovvero l'intervallo di tempo dal momento della sua comparsa (inizio dell'investimento) alla sua liquidazione / completa usura. Ma immagina se stai considerando un progetto con un ciclo di vita di oltre 10 anni. Questo significa che dobbiamo modellare le attività con più di 10 anni di anticipo? Questo è abbastanza difficile nell'ambiente economico odierno. Pertanto, dovresti modellare l'attività per un periodo che ti permetta di pianificare in modo più accurato e sicuro i flussi di cassa, le entrate e le spese del progetto (diversi anni), ma il periodo dovrebbe essere almeno termine semplice payback del progetto, in modo che sia possibile calcolare il periodo di payback scontato del progetto. Se si considera un progetto con finanziamento a credito al 100%, si consiglia di considerare la durata del progetto pari alla scadenza del prestito (numero di anni). Il periodo di pianificazione può essere compreso direttamente nel processo di modellazione: la formazione di un piano di flusso di cassa. Tuttavia, un errore comune quando si valutano progetti di investimento quando il periodo pianificato è più breve ciclo vitale il progetto e il calcolo degli indicatori non tiene conto del valore residuo/di liquidazione del progetto, che può ridurre significativamente il valore degli indicatori di performance. Il valore residuo/di liquidazione del progetto deve essere preso in considerazione nei calcoli ai fini della loro correttezza.

Il periodo del progetto è solitamente un anno, poiché la formula di attualizzazione tradizionale implica l'attualizzazione dei flussi di cassa per anni, quindi, nel caso in cui il periodo del progetto non sia un anno, la formula di sconto dovrà essere adeguata, o il tasso di sconto stesso dovrebbe riflettere non una differenza annuale, ma mensile nel valore del denaro.

Passiamo ora direttamente agli indicatori di performance del progetto di investimento, calcolati tenendo conto del fattore tempo. Per chiarezza, prenderemo in considerazione la metodologia di calcolo utilizzando un esempio. Prendiamo ad esempio un progetto per la realizzazione di un oggetto immobiliare non residenziale al 100% dei fondi presi in prestito ( linea di credito). Si prevede di ricevere un reddito dalla vendita e dall'affitto dell'area di questa proprietà.

La tabella 1 mostra un piano di flusso di cassa simulato per questo progetto. Il periodo di progetto considerato è di 7 anni, in cui è possibile pianificare entrate e spese in modo più accurato e che è più lungo del semplice periodo di ammortamento del progetto. Nel 7° anno del progetto, la proposta di liquidazione flusso monetario(valore residuo dell'immobile meno imposta sul reddito) con segno "+" dalla vendita simulata dell'immobile al termine del periodo di progetto considerato.

Tabella 1

| 1 anno | 2 anni | 3 anno | 4 anni | 5 anni | 6 anni | 7 anni | |

| Saldo a inizio periodo | 0 | 3 784 778 | 29 157 938 | 70 496 191 | 106 072 147 | 141 618 389 | 257 390 934 |

| Ricevute | 590 833 375 | 479 124 033 | 434 469 792 | 392 763 800 | 470 343 200 | 476 512 400 | 476 434 800 |

| Fondi di credito | 566 800 000 | 177 700 000 | 0 | 0 | 0 | 0 | 0 |

| Reddito da vendita, locazione | 24 033 375 | 301 424 033 | 434 469 792 | 392 763 800 | 470 343 200 | 476 512 400 | 476 434 800 |

| 0 | 0 | 0 | 0 | 0 | 0 | 485 346 090 | |

| Pagamenti | 587 048 597 | 453 750 873 | 393 131 538 | 357 187 844 | 434 796 958 | 360 739 855 | 209 351 247 |

| 516 923 255 | 224 997 745 | 0 | 0 | 0 | 0 | 0 | |

| 13 354 092 | 84 974 378 | 109 391 538 | 125 960 344 | 187 744 458 | 206 367 355 | 209 351 247 | |

| % in prestito (15% annuo) | 56 771 250 | 105 278 750 | 95 240 000 | 65 227 500 | 40 652 500 | 9 272 500 | 0 |

| Rimborso del "corpo del prestito" | 0 | 38 500 000 | 188 500 000 | 166 000 000 | 206 400 000 | 145 100 000 | 0 |

| Saldo a fine periodo | 3 784 778 | 29 157 938 | 70 496 191 | 106 072 147 | 141 618 389 | 257 390 934 | 524 474 487 |

Tradizionalmente, vengono forniti esempi in cui, durante il periodo di investimento, non ci sono pagamenti per spese correnti e per entrate. Nel nostro esempio, durante il periodo di investimento, compaiono sia le entrate che le spese operative e gli investimenti vengono effettuati durante i primi due periodi del progetto.

Pertanto, gli indicatori calcolati tenendo conto del fattore tempo implicano un'attualizzazione preliminare (riduzione) del flusso di cassa netto. Flusso di cassa netto (NCF) - la differenza tra gli importi degli incassi e dei pagamenti dei fondi dell'azienda per un certo periodo di tempo; calcolato tenendo conto di pagamenti, dividendi e imposte. Dalla definizione consegue che dovremmo detrarre i pagamenti per anni di progetto dalle entrate e scontare questo flusso, ma ci sono molte opinioni diverse su cosa includere o non includere nel flusso di cassa netto scontato. Le discussioni riguardano principalmente il flusso di fondi sui prestiti, ovvero le entrate di fondi sul prestito, la restituzione del "corpo del prestito" (l'importo principale del prestito) e gli interessi su di esso. Il fatto è che ottenere e rimborsare un prestito, compresi gli interessi su un prestito, si riferisce a attività finanziarie, e per valutare l'efficacia di un progetto di investimento, vengono utilizzati solo l'importo dell'investimento nel progetto e i dati delle attività in corso. Pertanto, non includiamo nei flussi di cassa attualizzati incassi e pagamenti su prestiti (inclusi interessi) relativi ad attività di finanziamento.

Sotto investimento in in questo caso intendiamo la quantità di denaro necessaria per lavoro di progettazione e la costruzione di un immobile, l'acquisto di immobilizzazioni per il suo ulteriore funzionamento, nonché il capitale circolante iniziale necessario per coprire i costi operativi durante l'operazione iniziale dell'impianto fino a quando i proventi non coprono i costi operativi.

Il periodo zero del progetto sarà il primo anno del progetto, quindi - in ordine (1-6 periodo). La tabella 2 mostra il calcolo del flusso di cassa netto (NCF) del nostro progetto, dove NCF è la differenza tra incassi e pagamenti, inclusi gli investimenti.

Per riferimento: la questione dell'inclusione dell'ammortamento nel calcolo dei flussi di cassa sorge quando si determina indirettamente l'importo del flusso di cassa, ovvero attraverso il piano delle entrate e delle spese.

Tavolo 2

| Periodo del progetto | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

| Ricevute | 24 033 375 | 301 424 033 | 434 469 792 | 392 763 800 | 470 343 200 | 476 512 400 | 961 780 890 |

| Reddito da vendita, locazione | 24 033 375 | 301 424 033 | 434 469 792 | 392 763 800 | 470 343 200 | 476 512 400 | 476 434 800 |

| Reddito da vendita di un immobile (liquidazione CF) | 0 | 0 | 0 | 0 | 0 | 0 | 485 346 090 |

| Pagamenti | 530 277 347 | 309 972 123 | 109 391 538 | 125 960 344 | 187 744 458 | 206 367 355 | 209 351 247 |

| Pagamenti per lavori di progettazione, costruzione e installazione, acquisto di immobilizzazioni (investimenti, escluso capitale circolante) | 516 923 255 | 224 997 745 | 0 | 0 | 0 | 0 | 0 |

| Pagamenti per attività in corso | 13 354 092 | 84 974 378 | 109 391 538 | 125 960 344 | 187 744 458 | 206 367 355 | 209 351 247 |

| Flusso di cassa netto (NCF) | -506 243 972 | -8 548 090 | 325 078 254 | 266 803 456 | 282 598 742 | 270 145 045 | 752 429 643 |

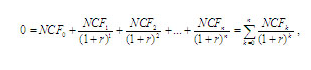

Ora puoi scontare il flusso di cassa netto (NCF). La formula di sconto è la seguente:

PVk - il valore attuale (corrente) del flusso di cassak-esimo periodo del progetto

NCFk - Flusso di cassa nettok-esimo periodo del progetto

k - periodo del progetto

Secondo la regola dell'attualizzazione, il periodo zero del progetto (il primo anno) è il periodo di investimento, ci troviamo di fronte al compito di portare i flussi di cassa netti del progetto al periodo dei primi investimenti nel progetto, cioè , al periodo zero, quindi, il flusso di cassa netto del periodo zero non viene attualizzato. Va notato che oltre agli investimenti, come detto sopra, nel periodo zero del progetto, abbiamo spese e entrate correnti, che anche noi non scontiamo. Il flusso di cassa di liquidazione derivante dalla vendita dell'immobile al termine del periodo di progetto in esame viene attualizzato nel NCF del 6° periodo, simulando così la vendita dell'immobile nel 6° periodo di progetto.

Per riferimento: non c'è alcuna differenza: prima scontare incassi e pagamenti separatamente, quindi calcolare il flusso di cassa netto scontato (VAN) sottraendo i pagamenti scontati dagli incassi scontati per anni, oppure calcolare prima il flusso di cassa netto (NCF = incassi - pagamenti per anni), e poi scontando il flusso di cassa netto per anni, il risultato sarà lo stesso.

Supponiamo che il tasso di sconto del nostro progetto determinato con il metodo cumulativo sia del 20%, cioè r = 0,2. Scontiamo il flusso di cassa netto (NCF) di 1-6 periodi dalla tabella 2. Sostituendo i valori corrispondenti nella formula di sconto, otteniamo:

Tabella 3

| Periodo del progetto | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

| Flusso di cassa netto a periodo zero (NCF0) | -506 243 972 | ||||||

| Flusso di cassa netto scontato (PV) | -7 123 408 | 225 748 787 | 154 400 148 | 136 284 115 | 108 565 235 | 251 987 165 | |

| Flusso di cassa netto scontato accumulato | -506 243 972 | -513 367 380 | -287 618 593 | -133 218 445 | 3 065 670 | 111 630 905 | 363 618 070 |

Nel caso di attualizzazione dei flussi di cassa "manualmente" tramite Excel, è possibile utilizzare una formula creata "manualmente":

Calcoliamo ora il primo indicatore dell'efficienza di un progetto di investimento - NPV (Net Present Value) - il valore attuale netto del progetto. La formula classica per il calcolo del VAN è la seguente:

NPV - valore attuale netto

NCF - flusso di cassa netto del corrispondente periodo del progetto

k - periodo del progetto

r - tasso di sconto (in decimale)

Nel caso del calcolo del VAN utilizzando Excel, è possibile utilizzare la formula appositamente progettata per questo:

= VAN (Rv%; riferimento di cellaNCF1periodo; NCF2periodo; NCF3periodo; …; NCFnperiodo) + NCF0 periodo*

L'indicatore NPV è la somma dei flussi di cassa netti scontati (PV) dall'1 al periodo n-esimo del progetto e aggiungendo ad esso il flusso di cassa negativo del periodo 0-esimo (investimento). Cioè, a causa del segno positivo o negativo del flusso di cassa netto di ciascun periodo, quando calcoliamo il VAN, aggiungiamo o sottraiamo, rispettivamente, il flusso di cassa scontato di ogni periodo successivo.

In base ai dati della tabella 3 dell'esempio considerato, si ottiene:

VAN = PV1periodo + PV2periodo +… + PV6periodo + NCF0 = - 7 123 408 + 225 748 787 + 154 400 148 +

136 284 115 + 108 565 235 + 251 987 165 - 506 243 972 = 363 618 070 (vedere l'importo del flusso di cassa netto accumulato nel 6° periodo della tabella 3)

Di regola generale se NPV> 0, il progetto viene accettato. Un valore positivo di NPV significa che il flusso di cassa del progetto per il periodo in esame a tasso fisso dell'attualizzazione degli investimenti coperti e dei costi operativi con i relativi introiti, ovvero un reddito minimo specificato dal tasso di sconto (r), pari al reddito da investimenti alternativi privi di rischio e un reddito pari al valore del VAN.

Quando NPV = 0 - il progetto non è né redditizio né non redditizio, ha coperto solo i suoi investimenti e costi operativi, a condizione che il reddito minimo specificato dal tasso di sconto (r) ai rischi indicati. In questo caso, durante l'attuazione del progetto, il reddito dei proprietari non cambierà, ma il valore dell'azienda aumenterà dell'importo dell'investimento.

Se VAN< 0, это значит, что проект в рассматриваемый период не обеспечил даже min доход, равный доходу от безрисковых вложений, заложенный в ставке дисконтирования, а, возможно, не покрыл даже инвестиции и текущие затраты (когда чистый денежный поток проекта NCF<0).

Quando si considerano diversi progetti, scegliere quello con il VAN più alto.

Nel nostro caso, l'indicatore NPV > 0, cioè il progetto deve essere adottato, ma prima di trarre conclusioni sull'efficacia del progetto in esame, i restanti indicatori dovrebbero essere calcolati e considerati in modo aggregato.

Considera il seguente indicatore dell'efficacia di un progetto di investimento, calcolato tenendo conto del fattore tempo - IRR (Internal Rate of Return) - il tasso di rendimento interno. Questo indicatore, a differenza del NPV, riflette la redditività del progetto in termini relativi (in percentuale), quindi è più comprensibile. IRR è il valore del tasso di sconto (r) al quale NPV = 0, cioè al quale il valore attuale dei proventi è uguale al valore attuale dell'investimento e dei costi correnti. L'IRR riflette il tasso di rendimento di pareggio del progetto, ovvero quando il progetto non diventa né redditizio né non redditizio.

Per calcolare questo indicatore, puoi applicare calcoli matematici tecnicamente complessi utilizzando la formula NPV:

NCF- flusso di cassa netto del periodo corrispondente

r - tasso di sconto (in decimale)

n - orizzonte di ricerca, espresso in intervalli di pianificazione (durata del progetto)

k - periodo del progetto

In questo caso, il tasso di sconto (r) riflette il tasso di rendimento interno (IRR).

È possibile calcolare il valore IRR "manualmente" inserendo (sostituendo) il tasso di sconto (r) nella formula NPV fino a raggiungere NPV = 0,

Considerando il nostro esempio, con un tasso di sconto (r) pari al 20%, il valore NPV ha un valore abbastanza buono (363 618 070), quindi, per trovare il valore IRR, proviamo ad aumentare il tasso di sconto al 30% . Di conseguenza, con (r) uguale a 0,3, utilizzando le stesse formule del calcolo del NPV con un tasso di sconto del 20%, si ottiene il valore NPV = 128 563 580. Il valore NPV è risultato maggiore di zero, ma già molto meno, rispettivamente, cercheremo di aumentare ulteriormente il tasso attualizzando fino al 40%, otteniamo NPV = -25 539 469. Il valore NPV è risultato negativo, rispettivamente, il valore IRR di questo progetto è compreso tra 30% e 40 %, più vicino al 40%. Quindi, continuando la selezione del tasso di sconto (r), abbiamo trovato il valore (r) al quale NPV è uguale a zero - il valore IRR del progetto in esame = 38%.

Quando si calcolano gli indicatori utilizzando Excel, è possibile utilizzare una formula appositamente progettata per calcolare l'IRR:

Il progetto è accettato quando il valore dell'indicatore IRR > tasso di sconto (r). In questo caso, il progetto ammortizza i costi, fornisce un profitto specificato dal tasso di sconto e fornisce un margine di profitto in valore assoluto pari a NPV e in valore relativo pari a (IRR-r). Quando IRR<ставки дисконтирования (r), проект следует отклонить, так как он не только не обеспечивает дополнительную доходность (запас прибыли), но даже не обеспечивает прибыль, заданную ставкой дисконтирования - минимальный доход, равный вложениям в альтернативные проекты.

Già il secondo indicatore soddisfa i requisiti stabiliti, ma non affrettarti a trarre conclusioni, calcoleremo il prossimo indicatore.

Calcoliamo il periodo di ammortamento scontato per il nostro progetto - DPBP (Discount Payback Period), che tiene conto del diverso costo del denaro nel tempo. Il periodo di ammortamento scontato del progetto viene calcolato in modo simile al normale periodo di ammortamento, l'unica differenza è che il flusso di cassa netto scontato viene utilizzato per calcolare il periodo di ammortamento scontato. L'indicatore DPBP riflette per quale periodo di tempo il reddito del progetto recupererà l'investimento e coprirà i costi correnti, ovvero quando il flusso di cassa netto scontato accumulato nei periodi (anni) del progetto cambia segno da meno a più e non cambiare più. Di conseguenza, il periodo di ammortamento scontato del progetto sarà sempre più lungo del normale periodo di ammortamento. Nel nostro esempio, il flusso di cassa scontato accumulato (vedi tabella 3) ha l'ultimo valore negativo nel terzo periodo del progetto. Di solito, nei progetti di investimento in esame, la generazione di reddito inizia dopo il periodo zero del progetto - nel primo, quindi, il periodo di ammortamento inizia dal primo periodo del progetto. Nel nostro caso, la generazione di reddito e le spese correnti sono già presenti nel periodo zero del progetto, quindi inizieremo il periodo di ammortamento dal periodo zero del progetto, ovvero il periodo del progetto + 1 anno. Pertanto, il periodo di ammortamento scontato del nostro progetto è (3 periodi + 1) quattro anni interi. Per calcolare in modo più accurato il periodo di ammortamento scontato, dobbiamo capire: per quale parte del prossimo (per il 4° anno del progetto, cioè per il 3° periodo) il progetto arriverà a zero, cioè il l'investimento sarà interamente ripagato. Per fare ciò, dividiamo il saldo negativo del terzo periodo (133.218.445) per il valore del flusso di cassa netto scontato del periodo successivo (PV4 = 136.284.115), otteniamo un valore di 0,98, che corrisponde a 11,7 mesi. Di conseguenza, il periodo di ammortamento scontato del nostro progetto è di quasi cinque anni, più precisamente - 4 anni 11,7 mesi.

Un'analisi della sua sensibilità è d'obbligo nella valutazione di un progetto di investimento. Il concetto di sensibilità parla da sé, la sua essenza è che è necessario capire: come reagisce il progetto ai cambiamenti di alcuni dati iniziali, ovvero quanto cambieranno i nostri indicatori di performance al variare delle condizioni del progetto. La sensibilità mostra la forza del progetto. Per fare ciò è necessario selezionare alcuni fattori fondamentali che garantiscono il successo del progetto, ad esempio:

- Domanda (piano di vendita);

- Termini di costruzione e messa in servizio della struttura;

- Il costo dei lavori di progettazione e costruzione e installazione (lavori di costruzione e installazione), ecc.

- la domanda in termini di vendite, di conseguenza, cambieranno i redditi, l'importo degli incassi e l'importo degli investimenti richiesti;

- i termini di costruzione e messa in servizio della struttura, il programma di attuazione del progetto cambierà di conseguenza: spese, entrate, pagamenti e entrate, nonché la necessità di fondi di investimento, cambieranno nel tempo;

- il costo del progetto e dei lavori di costruzione e installazione, i costi, l'importo dei pagamenti e l'importo dei fondi di investimento richiesti, ecc. cambieranno di conseguenza.

Nel nostro esempio, modificheremo il tasso di sconto (r). Ha senso modificare il tasso di sconto all'interno del valore IRR. Pertanto, l'analisi di sensitività del progetto è la seguente:

Gli indicatori considerati sono di natura simile, quindi, per un progetto, i loro rapporti sono soddisfatti:

quando NPV> 0, allora IRR> r;

quando VAN<0, то IRR

quando NPV = 0, allora IRR = r;

Ora puoi confrontare tutti gli indicatori calcolati e, utilizzando l'analisi di sensitività del progetto, trarre conclusioni sulla sua efficacia.

Il progetto ha ottimi indicatori NPV e IRR. Il progetto è abbastanza rischioso, come indicato dall'alto tasso di sconto (r), ma nonostante questo ha un buon margine di sicurezza, cioè anche con un aumento del tasso di sconto al 38% abbiamo un VAN positivo. Il periodo di ammortamento del progetto è di cinque anni, ovvero è un investimento a lungo termine. Se questo progetto è considerato un investimento a lungo termine, allora questo progetto dovrebbe essere accettato. Se il progetto viene considerato con l'obiettivo di realizzare rapidamente un profitto con il suo successivo investimento in un altro progetto, ovvero come progetto "push", il periodo di ammortamento è piuttosto lungo, ovvero il progetto non raggiunge i suoi obiettivi. In questo caso, si propone di provare a ridurre la scala del progetto, ovvero ridurre l'area di costruzione iniziale, rispettivamente, la necessità di investimenti e i costi operativi cambieranno, ma diminuiranno anche i redditi. Nonostante ciò, è possibile che il ridimensionamento del progetto soddisfi i suoi obiettivi.

Se vengono presi in considerazione più progetti alternativi, è necessario confrontare le prestazioni dei progetti per selezionare il migliore. In ogni caso, è necessario correlarli con i termini del progetto: i termini di finanziamento, rischi, industria, obiettivi e obiettivi del progetto.

I campi grigi nella formula devono essere sostituiti con i valori corrispondenti o con riferimenti a celle con i valori corrispondenti

Il metodo dell'attualizzazione si basa su una legge economica che riflette l'essenza del metodo e descrive il valore decrescente del denaro. Secondo questa legge, nel tempo, il denaro si deprezza gradualmente (perde il suo valore) rispetto al suo valore attuale. Altri cambiamenti possono verificarsi con il valore del denaro. Per tenere conto del processo di tale cambiamento nei calcoli (ad esempio, quando si calcola la potenziale efficienza economica di un investimento), il processo di tale cambiamento deve essere preso come punto di partenza e quindi la dimensione del denaro futuro i flussi (afflusso e deflusso di fondi) dovrebbero essere portati al momento presente, dopo aver determinato l'importo della variazione del valore del denaro.

Discounted Cash Flow è solo un calcolo che ti consente di farlo utilizzando un fattore di sconto. Come calcolare il flusso di cassa scontato verrà mostrato nell'articolo.

Valore DCF

La frase inglese Discounted Cash Flow, che significa sconto, viene solitamente presentata in formule sotto forma di abbreviazione DCF o, nella versione russa, - DCF. Un investitore che decide sugli investimenti più redditizi utilizza questo risultato in una serie di altri metodi che rappresentano un approccio redditizio per prevedere con maggiore precisione la situazione futura e scegliere strategie economiche e finanziarie. Tra loro:

- VAN- il metodo del valore attuale netto (VAN). La formula per il suo calcolo, simile alla formula DCF, differisce in quanto i costi di investimento iniziali sono inclusi anche nel VAN.

- IRRÈ il tasso di rendimento interno.

- NU- l'equivalente del canone annuo.

- PI- indice di redditività.

- NFVÈ il valore futuro netto.

- NRRÈ il tasso di rendimento netto.

- DPP- periodo di ammortamento scontato.

Così, ad esempio, l'introduzione del parametro DCF nelle formule per il calcolo del periodo di ammortamento (DPP) rende i risultati del calcolo quasi più attendibili, poiché è la variazione del valore del denaro nel tempo che consente di valutare il valore complessivo prospettive del progetto in corso. A causa del fatto che il fattore movimento viene preso in considerazione nella valutazione dell'efficacia dei progetti di investimento, tali metodi sono anche chiamati dinamici.

I metodi di attualizzazione sono inclusi come componenti dell'approccio reddituale e come tali aiutano a calcolare il valore totale dell'impresa e il suo potenziale. Anche con la volatilità dei flussi finanziari, il metodo dei flussi di cassa scontati è giustamente applicabile, poiché dimostra un'elevata accuratezza. Per migliorare l'accuratezza, il calcolo viene eseguito tenendo conto delle caratteristiche e dei metodi specifici di ricezione dei fondi.

Tuttavia, il metodo del flusso di cassa scontato presenta anche degli svantaggi. Tra i principali, più spesso, ne vengono nominati due:

- I cambiamenti nell'ambiente economico, politico e sociale influenzano il tasso di sconto, ma è sempre difficile prevedere cambiamenti di questo tasso per un lungo periodo.

- È anche difficile prevedere i cambiamenti nelle dimensioni dei flussi di cassa futuri, tenendo conto di tutte le circostanze esterne e interne.

Tuttavia, il metodo viene utilizzato attivamente se esiste la possibilità che la redditività dei flussi finanziari futuri inizi a differire dalla redditività del momento, se i flussi dipendono dalla stagionalità, se è in corso un progetto di costruzione e in una serie di altri casi. Per portare al momento attuale viene utilizzato il flusso di cassa netto (NPF).

Formula del flusso di cassa scontato

Il rapporto è necessario per portare la redditività potenziale al valore attuale. Per questo, il valore del coefficiente viene moltiplicato per il valore dei flussi. Il coefficiente stesso viene calcolato secondo la seguente formula, dove la lettera "r" indica il tasso di sconto (è anche chiamato "tasso di rendimento") e la lettera "i" nel valore della potenza - il periodo di tempo.

dove, oltre alle precedenti designazioni, "CF" - indica i flussi di cassa nei periodi di tempo "i" e "n" è il numero di periodi in cui sono ricevuti i flussi finanziari.

Flusso di cassa (CF) nella pratica di valutazione significa:

- utili imponibili

- risultato operativo netto,

- flusso di cassa netto (esclusi i costi di ricostruzione dell'impianto, il funzionamento e l'imposta fondiaria).

L'algoritmo di calcolo prevede il passaggio di più fasi, compresa l'analisi dei flussi di cassa attualizzati.

- Determinazione del periodo di previsione. Di norma, si prevede un periodo di tempo prevedibile con tassi di crescita economica stabili. Nei paesi con un'economia di mercato ben sviluppata, è di 5-10 anni. Nella pratica domestica, viene tradizionalmente considerato un periodo di 3-5 anni.

- Previsione pagamenti in contanti in entrata e in uscita. Ciò avviene attraverso analisi retrospettive basate su bilanci (se presenti), studi sullo stato del settore, caratteristiche del mercato, ecc.

- Calcolo del tasso di sconto.

- Calcolo del flusso di cassa per ogni periodo di tempo.

- Portare i flussi ricevuti al periodo iniziale moltiplicandoli per il fattore di sconto.

- Determinazione del valore totale - la fase in cui viene calcolato il flusso di cassa scontato totale accumulato.

Il parametro chiave nella formula è il tasso. Determina il tasso di rendimento che dovrebbe aspettarsi un investitore che investe in un progetto. L'importo della scommessa dipende da una serie di fattori:

Il parametro chiave nella formula è il tasso. Determina il tasso di rendimento che dovrebbe aspettarsi un investitore che investe in un progetto. L'importo della scommessa dipende da una serie di fattori:

- costo medio ponderato del capitale,

- componente inflazionistica,

- tasso di rendimento aggiuntivo per il rischio,

- rendimento di attività prive di rischio,

- interessi sui depositi bancari,

- e così via.

Esistono diversi metodi per la sua valutazione nell'analisi degli investimenti. Di seguito sono riportati i metodi più diffusi per il calcolo del tasso di sconto.

I metodi differiscono in diversi approcci, ognuno dei quali presenta vantaggi e svantaggi specifici.

- Modello CAPM valutazione del capitale, introdotta negli anni '70 da W. Sharpe per determinare il rendimento delle azioni. Si ritiene che la forza del modello tenga conto della relazione tra rischio di mercato e rendimenti azionari. Nel modello originale, questo fattore era l'unico preso in considerazione. Non sono stati presi in considerazione i costi di transazione, l'opacità del mercato azionario, le tasse e altri fattori. Successivamente, per aumentare la precisione, Y. Fama e K. French hanno applicato parametri aggiuntivi.

- Il modello di Gordon... Il suo altro nome è il modello dei dividendi a crescita continua. Lo "svantaggio" del metodo è che è applicabile solo se la società ha azioni ordinarie con dividendi costanti e il "plus" è nella relativa semplicità di calcolo.

- Modello WACC- il costo medio ponderato del capitale. Uno dei metodi più popolari per dimostrare il tasso di rendimento che deve essere pagato per una quota di investimento del capitale. Il senso economico del metodo sta nel calcolo della redditività minima consentita (livello di redditività). Questo risultato può essere applicato alla valutazione degli investimenti in un progetto esistente.

- Metodo di valutazione del premio per il rischio... Il metodo utilizza criteri di rischio aggiuntivi che non sono previsti in altri modelli. Tuttavia, questa valutazione è soggettiva, che si riferisce agli svantaggi del metodo.

- Metodo di giudizio esperto... Tra i vantaggi vi è la capacità di tenere conto di fattori di rischio non standard e di affinare l'analisi. Tra gli svantaggi c'è la percezione soggettiva della situazione. L'esperto valuta i fattori meso-macro e micro che, a suo avviso, influenzeranno i margini di profitto. Ogni progetto avrà il proprio insieme specifico di rischi significativi.

Esistono numerosi altri metodi semplici e complessi, ma nell'esempio seguente il tasso di sconto verrà calcolato per chiarezza e trasparenza della formula principale come somma del "tasso privo di rischio" e del "premio per il rischio". Il primo componente dell'equazione - il tasso privo di rischio - nell'esempio del calcolo è pari al 15% - il tasso chiave della Banca centrale della Federazione Russa. Questo fa parte del rendimento dell'attività priva di rischio. La seconda componente - il premio per il rischio - è fissata da un metodo esperto nella misura dell'8% sulla base di una valutazione condizionata dei rischi di produzione, innovazione, sociali, tecnologici e di altro tipo. Questo è il tasso di rendimento sui rischi esistenti. In totale il tasso di sconto sarà considerato pari al 23%.

Esistono numerosi altri metodi semplici e complessi, ma nell'esempio seguente il tasso di sconto verrà calcolato per chiarezza e trasparenza della formula principale come somma del "tasso privo di rischio" e del "premio per il rischio". Il primo componente dell'equazione - il tasso privo di rischio - nell'esempio del calcolo è pari al 15% - il tasso chiave della Banca centrale della Federazione Russa. Questo fa parte del rendimento dell'attività priva di rischio. La seconda componente - il premio per il rischio - è fissata da un metodo esperto nella misura dell'8% sulla base di una valutazione condizionata dei rischi di produzione, innovazione, sociali, tecnologici e di altro tipo. Questo è il tasso di rendimento sui rischi esistenti. In totale il tasso di sconto sarà considerato pari al 23%.

Esempio di calcolo

Il nostro esempio di calcolo corrisponderà alla tradizione domestica di scegliere un periodo di previsione nell'intervallo 3-5 anni. Prendiamo in media 4 anni per un progetto fittizio con un tasso di sconto del 23%.

- Scriviamo per ogni anno l'importo previsto del reddito in rubli (CI) e l'importo delle spese in contanti (CO). Qui scegliamo un intervallo annuale per l'analisi e calcoleremo l'attualizzazione dei flussi di cassa, prima per ogni anno separato, e poi - il flusso ridotto nella somma per tutti e 4 gli anni. Il consumo previsto sarà stabile e il reddito varierà di anno in anno.

- Primo anno: + 95k e -30k

- Secondo anno: +47k e -30k

- Terzo anno: + 54k e -30k

- Anno 4: + 41k e -30k

- Calcoliamo la differenza tra entrate e spese per ogni anno. Si scopre che la somma di tali differenze per i periodi 1-4 sarà rispettivamente di 65, 17, 24 e 11 mila rubli.

- Portiamo i flussi finanziari al periodo iniziale. Usiamo per calcolare i coefficienti 1 / (1 + 0,23) io che scontano ogni flusso. Qui, al posto del dividendo, ci sarà la differenza tra entrate e uscite per ogni anno, che abbiamo calcolato nel passaggio precedente. Al posto del divisore c'è un coefficiente, e il valore di 0,23 è il tasso di sconto del 23%, e la "i" alla potenza corrisponde al numero dell'anno per il quale stiamo calcolando.

- 65000/(1+0,23) = 52845

- 17000/(1+0,23) 2 = 11237

- 24000/(1+0,23) 3 = 12897

- 11000/(1+0,23) 4 = 4806

(* I risultati sono scritti in rubli arrotondati a numeri interi).

- Aggiungiamo insieme le somme ricevute, il che dà DCF = 81.785 rubli.

Poiché l'indicatore ha in definitiva un valore positivo, si può parlare di un'ulteriore analisi delle prospettive del progetto. L'analisi degli investimenti richiede l'uso di un metodo del flusso di cassa scontato e un confronto dei totali per diversi progetti alternativi in modo che possano essere classificati in base alla loro attrattiva.

I metodi di base come ROCE e Payback possono essere utilizzati durante la valutazione dei progetti di capitale. In alternativa, le aziende possono utilizzare la tecnica DCF (Discounted Cash Flow) discussa in questa pagina. Con l'aiuto della tecnica del flusso di cassa scontato, è possibile calcolare indicatori popolari della performance degli investimenti come il valore attuale netto (VAN) e il tasso di rendimento interno (IRR).

Flussi di cassa e relativi costi

Per tutti i metodi di valutazione degli investimenti ad eccezione del ROCE, devono essere considerati solo i relativi flussi di cassa. Queste:

- flussi di cassa che si verificheranno in futuro;

- flussi di cassa che sorgeranno solo nel caso di un progetto di investimento o di un progetto di investimento di capitale

Una valutazione di investimento dovrebbe sempre ignorare:

- spese sostenute (spese già sostenute)

- costi obbligatori (costi che verranno comunque sostenuti)

- spese non in contanti

- spese generali.

Valore temporale del denaro

Il denaro ricevuto oggi vale più dello stesso importo ricevuto in futuro. Questo è un principio chiave nell'analisi degli investimenti chiamato valore temporale del denaro.

Questo accade per tre motivi:

- potenziale per interessi/costi di finanziamento

- impatto dell'inflazione

- impatto del rischio.

I metodi del flusso di cassa scontato (DCF) tengono conto di questo valore temporale del denaro durante la valutazione degli investimenti.

Compounding

L'importo investito oggi porterà interesse. Il metodo della capitalizzazione calcola il valore futuro o finale di un dato importo investito oggi in pochi anni.

Per sommare l'importo, la cifra chiave viene aumentata dell'importo degli interessi maturati nel periodo.

Esempio composto:

Oggi bisogna fare un investimento di 100 dollari. Qual è il valore dell'investimento in due anni se il tasso di interesse è del 10%?

Soluzione

$ 100 costerà $ 121 in due anni con un tasso di interesse del 10%.

Formula di composizione:

Per velocizzare il calcolo della miscela, possiamo utilizzare una formula per calcolare il valore futuro della quantità annidata ora. Formula:

FV = PV * (1 + r) ^ n

dove FV = valore futuro dopo n periodi

PV = Costo Attuale o Iniziale

r = tasso di interesse per il periodo

n = numero di periodi

Sconto

In un potenziale progetto di investimento, i flussi di cassa si verificheranno in momenti diversi. Per effettuare un confronto utile tra i vari flussi, è necessario convertirli tutti in un punto temporale comune, solitamente ad oggi, ovvero i flussi di cassa vengono scontati.

Il valore attuale (PV) è l'equivalente in contanti attuale dei crediti/debiti futuri.

Formula per lo sconto

PV = FV / (1 + r) ^ n

È semplicemente un riordino della formula utilizzata per la composizione.

(1 + r) -n è chiamato fattore di sconto o fattore di sconto (DF).

Esempio di sconto:

Qual è il PV di $ 115.000 dovuto nove anni dopo se r = 6%?

Soluzione:

Costo del capitale

Nei metodi del flusso di cassa scontato, è richiesto un tasso di interesse. Ci sono una serie di termini alternativi usati per riferirsi al tasso di interesse:

- costo del capitale

- tasso di sconto

- ritorno richiesto.

Qui vengono discussi vari modi per determinare il costo del capitale.

Valore attuale netto (VAN)

Per stimare l'impatto complessivo del progetto utilizzando i metodi DCF, scontando tutti i flussi di cassa rilevanti relativi al progetto al loro valore attuale (PV).

Se consideriamo negativo il deflusso del progetto e positivo l'afflusso, il VAN del progetto è la somma del valore attuale (PV) di tutti i flussi derivanti dal progetto.

Regola di decisione:

Il VAN rappresenta i fondi eccedenti (dopo aver finanziato l'investimento) guadagnati dal progetto, quindi:

- se il VAN è positivo, il progetto è finanziariamente sostenibile

- se VAN è zero, il progetto va in pareggio

- se il VAN è negativo, il progetto non è finanziariamente sostenibile

- se un'azienda ha due o più progetti che si escludono a vicenda, dovrebbe scegliere quello con il VAN più alto

Ipotesi nel calcolo del valore attuale netto

Nel calcolo del valore attuale netto, vengono fatte le seguenti ipotesi di flusso di cassa:

- tutti i flussi di cassa si verificano all'inizio o alla fine dell'anno

- l'investimento iniziale avviene T0

- gli altri flussi di cassa iniziano un anno dopo (T1).

Inoltre, i pagamenti degli interessi non sono mai inclusi nel calcolo del VAN in quanto contabilizzati al costo del capitale.

Esempio di utilizzo del VAN

L'organizzazione sta valutando un investimento in nuove attrezzature. I flussi di cassa stimati sono i seguenti.

Il costo del capitale della società è del 9%.

Calcolare il VAN di un progetto per valutare se debba essere eseguito... Soluzione:

Il PV del flusso di cassa in entrata supera il PV del flusso di cassa in uscita di $ 29.760, il che significa che il progetto riceverà un reddito DCF superiore al 9%, ovvero riceverà un'eccedenza di $ 29.760 dopo il pagamento del costo del finanziamento. Pertanto, dovrebbe essere eseguito.

Vantaggi e svantaggi dell'utilizzo di NPV

Vantaggi

In teoria, il metodo di valutazione degli investimenti NPV supera tutti gli altri. Questo perché lui:

- è una misura assoluta del rendimento

- basato sul flusso di cassa, non sul profitto

- dovrebbe portare alla massimizzazione della ricchezza degli azionisti.

svantaggi

- Difficile da spiegare ai manager

- È richiesta la conoscenza del costo del capitale

- È relativamente difficile.

Calcolo dei fattori di sconto

Tuttavia, in alcuni casi speciali, è possibile utilizzare metodi per risparmiare tempo.

Rendite di sconto

Una rendita è un flusso di cassa annuo costante per un certo numero di anni.

Se la valutazione dell'investimento presuppone un flusso di cassa annuo costante, è possibile utilizzare un tasso di sconto speciale noto come tasso di rendita.

Il fattore di rendita (AF) è il nome assegnato all'importo di un singolo DF. Formula per il tasso di rendita:

Un esempio di utilizzo del coefficiente di rendita:

La tassa di $ 3.600 è dovuta ogni anno per sette anni, con il primo pagamento dovuto un anno dopo. Il tasso di interesse è dell'8%. Cos'è la rendita FV.

Soluzione:

AF può essere trovato dalla formula:

Pertanto, il PV della rendita è $ 3600 x 5,206 = $ 18,741,60

Pagamenti perpetui scontati (perpetuità)

Il perpetuo è un flusso di cassa annuale senza fine.

Il valore attuale (PV) del flusso di cassa infinito è determinato dalla formula:

dove CF è il flusso di cassa, r è il tasso di sconto.

1/r è anche conosciuto come coefficiente o fattore di eternità.

Un esempio di utilizzo del coefficiente di eternità:

Qual è il valore attuale di $ 3.000 ricevuti ogni anno se il tasso di interesse è del 10%?

Soluzione:

Rendite anticipate e differite, rendite perpetue, rendite perpetue

L'utilizzo dei fattori di rendita e dei fattori di infinito presuppone che il primo flusso di cassa si verificherà in un anno. Pertanto, i rapporti di rendita o perpetuità ridurranno i flussi di cassa per dare valore un anno prima che appaia il primo flusso di cassa. Per le rendite e le scadenze standard, fornisce il valore corrente (T0) poiché il primo flusso di cassa inizia a T1.

Fai attenzione, se questo non è il caso, dovrai modificare i tuoi calcoli.

In alcune valutazioni di investimento, i flussi di cassa regolari possono iniziare ora (a T0) anziché un anno dopo (T1).

Calcola PV ignorando il pagamento a T0 quando si considera l'importo dei flussi di cassa e quindi aggiungendolo al tasso di rendita o eternity.

Un esempio di utilizzo delle rendite estese

Inizia oggi una rendita di 5 anni di $ 600. I tassi di interesse sono del 10%. Trova il PV della rendita.

Soluzione

Si tratta essenzialmente di una rendita quadriennale standard con un pagamento aggiuntivo T0. Il PV può essere calcolato come segue:

PV = 600 + 600 × 3,17 = 600 + 1902 = $ 2,502

La stessa risposta può essere trovata più velocemente aggiungendo 1 ad AF:

PV = 600 x (1 + 3,17) = 600 x 4,17 = 2,502.

Un esempio di utilizzo di perpetuità avanzate

L'eternità di $ 2.000 dovrebbe iniziare immediatamente. Il tasso di interesse è del 9%. Cos'è il fotovoltaico?

Soluzione

Questo è essenzialmente un perpetuo standard con un costo aggiuntivo T0. Il PV può essere calcolato come segue:

Di nuovo, la stessa risposta può essere trovata più velocemente aggiungendo 1 all'eternità.

Rendite differite e perpetui

Alcuni flussi di cassa regolari possono iniziare dopo T1.

Questo vale per:

- applicando un fattore appropriato al flusso di cassa come di consueto

- restituendo la tua risposta a T0.

Esempio di rendite differite

Per i flussi di cassa differiti, l'applicazione del rapporto di rendita standard determinerà il valore dei flussi di cassa nell'anno precedente al loro inizio, che in questa illustrazione sta per T2. Per trovare PV, è necessario un calcolo aggiuntivo, il valore deve essere riportato a T0.

Qual è il PV di $ 200 ogni anno per quattro anni a partire da tre anni se il tasso di sconto è del 5%?

Soluzione

Tasso di rendimento interno (IRR)

L'IRR è un altro metodo di valutazione del progetto che utilizza i metodi DCF.

IRR è il tasso di sconto al quale il VAN di un investimento è zero. Pertanto, rappresenta il costo di pareggio del capitale.

Calcolo dell'IRR utilizzando l'interpolazione lineare

Passi nell'interpolazione lineare:

- Calcola due VAN per un progetto a due diversi costi di capitale

- Utilizzare la seguente formula per trovare l'IRR:

L = tasso di interesse inferiore

H = tasso di interesse più alto

NL = VAN a un tasso di interesse inferiore

NH = NPV a un tasso di interesse più elevato.

Il grafico seguente mostra l'IRR stimato dalla formula.

Regola di decisione:

- i progetti devono essere accettati se il loro IRR è maggiore del costo del capitale.

Un esempio di utilizzo di IRR

I flussi di cassa previsti del potenziale progetto producono un NPV di US $ 50.000 a un tasso di sconto del 10% e un NPV di US $ 10.000 a un tasso di sconto del 15%.

Calcola IRR.

Soluzione:

Vantaggi e svantaggi di IRR

Vantaggi

IRR ha una serie di vantaggi, per esempio. Esso:

- tiene conto del valore temporale del denaro

- è percentuale e quindi di facile comprensione

- utilizza flussi di cassa senza profitto

- considera l'intera vita del progetto

- significa che l'impresa seleziona progetti in cui l'IRR supera il costo del capitale, dovrebbe aumentare la ricchezza degli azionisti.

svantaggi

- Questo non è un tasso di rendimento assoluto.

- L'interpolazione è solo una stima e una stima accurata richiede l'uso di un programma di fogli di calcolo.

- È piuttosto difficile da calcolare.

- I flussi di cassa non convenzionali possono portare a IRR multipli, il che significa che il metodo di interpolazione non può essere utilizzato.

Difficoltà con l'approccio IRR

L'interpolazione fornisce solo una stima (e una stima accurata richiede l'uso di un programma di fogli di calcolo). Anche il costo del calcolo del capitale stesso è solo una stima approssimativa e se la differenza tra il rendimento richiesto e l'IRR è piccola, questa mancanza di accuratezza potrebbe in effetti significare che si sta prendendo la decisione sbagliata.

Un altro svantaggio degli IRR è che i flussi di cassa non convenzionali possono comportare nessun IRR o più IRR. Ad esempio, un progetto con un deflusso in T0 e T2, ma un reddito in T1, può, a seconda dell'entità dei flussi di cassa, avere diversi profili su grafici diversi (vedi sotto). Anche dove il progetto ha un IRR, il grafico mostra che la regola di accettazione porterà al risultato sbagliato, poiché il progetto non riceve un VAN positivo ad ogni costo di capitale.

VAN vs IRR

Sia NPV che IRR sono tecniche di valutazione degli investimenti che scontano i flussi di cassa e superano le tecniche di base come ROCE o ROI. Tuttavia, solo NPV può essere utilizzato per distinguere tra due progetti che si escludono a vicenda, come dimostra il diagramma seguente:

Il profilo del progetto A è tale da avere un IRR più basso e l'applicazione della regola dell'IRR preferirebbe il progetto B. Tuttavia, in termini assoluti, A ha un VAN più elevato in termini di costo del capitale della società e dovrebbe quindi essere preferito.

Pertanto, NPV è più adatto per la scelta tra i progetti.

Il vantaggio di NPV è che si parla di aumento assoluto della ricchezza degli azionisti per effetto dell'adozione del progetto al costo attuale del capitale. L'IRR ci dice semplicemente quanto può aumentare il costo del capitale prima che il progetto non valga la pena di essere adottato.

Il tasso di rendimento interno modificato (MIRR) risolve molti di questi problemi con un IRR regular regolare

Anche sul tema valutazione degli investimenti

- Citazioni maiuscole

- Valutazione dell'investimento. Altri aspetti

Il metodo dei flussi di cassa scontati (DCF) viene utilizzato per calcolare il prezzo scontato dei flussi di cassa degli immobili.

Applicazione del DDP

Il metodo DCF consente di valutare qualsiasi attività commerciale, anche se i flussi di cassa in entrata sono instabili. In pratica, viene utilizzato quando:

- esiste una quantità sufficiente di dati informativi, il cui utilizzo consente di determinare l'importo del profitto futuro;

- c'è una teoria secondo cui gli investimenti futuri saranno radicalmente diversi da quelli attuali;

- l'oggetto è un immobile commerciale di ampia superficie;

- ci sono differenze tra costi e flussi redditizi;

- l'immobile è stato appena commissionato o non è stato ancora realizzato.

Il principale vantaggio del metodo DDP è la sua versatilità. Un esperto può facilmente calcolare la dimensione degli investimenti futuri e determinare i percorsi più qualitativi per lo sviluppo di un'impresa.

Calcolo DCF

Il calcolo del DCF viene effettuato in più fasi.

Determinazione del periodo di tempo di previsione

La quantità di dati informativi che verranno ricevuti da un esperto per determinare i cambiamenti nei flussi finanziari dipende dall'accuratezza della previsione.

Previsione dei profitti

In questa importante fase, il ricercatore è tenuto a:

- condurre un'analisi qualitativa del volume dei profitti e dei costi negli ultimi anni;

- analizzare e valutare la situazione del mercato immobiliare;

- effettuare una previsione qualitativa della distribuzione dei costi futuri sulla base di dati informativi su costi e ricavi passati;

La valutazione di un oggetto utilizzando il metodo DCF viene effettuata tenendo conto di tutti i tipi di profitto ricevuto dall'azienda. Calcola anche quei flussi finanziari che sono venuti prima delle tasse e quelli che sono apparsi dopo.

Determinazione generale del valore inverso

Prodotto con:

- contabilità professionale di alta qualità delle variazioni avvenute nel prezzo di un oggetto durante il periodo in cui è stato posseduto e gestito al fine di ottenere benefici finanziari;

- impostare il valore delle vendite;

- capitalizzazione degli utili per un periodo selezionato separatamente.

Calcolo del tasso di sconto

Viene utilizzato nel caso in cui sia necessario calcolare urgentemente il costo di un flusso finanziario, il cui incasso o pagamento è possibile dopo un determinato periodo di tempo. Un calcolo delle scommesse efficiente e affidabile viene effettuato utilizzando diversi metodi efficaci:

- metodo di confronto degli allegati. È considerato molto efficace in termini di calcolo del prezzo di investimento dell'immobile selezionato per l'analisi;

- metodo di selezione. Nel calcolo, l'entità del reddito futuro viene necessariamente presa in considerazione e confrontata con l'investimento iniziale.

- metodo di monitoraggio. La situazione del mercato immobiliare è costantemente monitorata. Tutti i dati che sono stati ottenuti nel corso dell'osservazione sono unificati e presentati a tutti. Di norma, tali informazioni fungono per il valutatore come una sorta di benchmark, in base al quale è possibile confrontare gli indicatori medi e attuali.

Calcolare il prezzo di un oggetto

Il processo di calcolo del valore nominale ha diverse caratteristiche, che devono essere prese in considerazione senza fallo:

- in primo luogo, per calcolare correttamente il valore di storno, è indispensabile effettuare lo sconto per l'ultimo anno. Successivamente, vengono sommati il rimborso e l'importo totale dei fondi;

- in secondo luogo, alla fine dei calcoli, il valore della proprietà selezionata per la ricerca dovrebbe essere uguale alla somma totale di due parametri più importanti: il ritorno del tipo attuale e il valore di quei flussi di cassa che si prevede di ricevere in il futuro.

Il rispetto delle due condizioni precedenti è obbligatorio, poiché altrimenti il risultato avrà grandi errori. È solo necessario affidare l'esecuzione di tutti i calcoli a specialisti appositamente formati.

Decidi il tasso di sconto da utilizzare. Può essere determinato utilizzando la formula del capital asset pricing model (CAPM): tasso di rendimento privo di rischio + sensibilità dell'asset alle variazioni dei rendimenti di mercato * (premio di rischio per investimenti con rischio medio). Per le azioni, il premio per il rischio è di circa il 5%. Poiché il mercato azionario valuta la maggior parte delle azioni per un periodo di 10 anni, il tasso di rendimento privo di rischio su di esse sarà pari al rendimento di un titolo del Tesoro a 10 anni. Ai fini di questo articolo, diciamo che è del 2%. Quindi, con una sensibilità di 0,86 (che significa un'esposizione dell'86% alle fluttuazioni di mercato per investimenti con un rischio medio nel mercato generale), il tasso di sconto per le azioni sarà del 2% + 0,86 * (5%) = 6,3%.

Determinare il tipo di flussi di cassa da scontare.

- Flusso di cassa semplice- Questa è una singola ricevuta di fondi in futuro, ad esempio, ricevere $ 1000 in dieci anni.

- rendita I flussi di cassa sono incassi continui a intervalli fissi per un periodo specificato, ad esempio ricevere $ 1.000 all'anno per 10 anni.

- Rendita in crescita si prevede che i flussi di cassa crescano a un tasso costante nel tempo. Ad esempio, in 10 anni verrà ricevuto un importo di $ 1.000, che aumenta ogni anno del 3%.

- perpetuità(rendite perpetue) - Afflussi di cassa continui e senza scadenza a intervalli regolari, ad esempio un dividendo privilegiato annuale di $ 1.000.

- Perpetuità in crescita- Si tratta di flussi di cassa costanti e senza fine a intervalli regolari, che dovrebbero crescere a un tasso costante. Ad esempio, un dividendo azionario di $ 2,2 per l'anno in corso, seguito da un aumento annuo del 4%.

Per calcolare il flusso di cassa scontato, utilizzare la formula appropriata:

- Per semplice flusso di cassa: valore attuale = incassi futuri / (1 + tasso di sconto) ^ periodo di tempo. Ad esempio, il valore attuale di $ 1.000 in 10 anni con un tasso di sconto del 6,3% sarebbe $ 1.000 / (1 + 0,065) ^ 10 = $ 532,73.

- Per rendite: valore attuale = flussi di cassa annuali * (1-1 / (1 + tasso di sconto) ^ numero di periodi) / tasso di sconto. Ad esempio, il valore attuale di $ 1.000 ricevuto annualmente in 10 anni a un tasso di sconto del 6,3% sarebbe $ 1.000 * (1-1 / (1 + 0,063) ^ 10) / 0,063 = $ 7256,60.

- Per rendite in crescita: valore attuale = flusso di cassa * (1 + g) * (1- (1 + g) ^ n / (1 + r) ^ n) / (rg), dove r = tasso di sconto, g = fattore di crescita del flusso di cassa, n = numero di periodi. Ad esempio, il valore attuale dei flussi di $ 1000 con un aumento annuo del 3% su 10 anni ad un tasso di sconto del 6,3% sarebbe $ 1000 * (1 + 0,03) * (1- (1 + 0,03) ^ 10 / ( 1 + 0,063) ^ 10) / (0,063-0,03) = $ 8442,13.

- Per perpetui: valore attuale = flussi di cassa / tasso di sconto. Ad esempio, il valore attuale del dividendo regolare di $ 1.000 su azioni privilegiate a un tasso di sconto del 6,3% sarebbe $ 1.000 / 0,063 = $ 15,873.02.

- Per perpetuità crescenti: valore attuale = flusso di cassa atteso per il prossimo anno / (tasso di sconto - tasso di crescita atteso). Ad esempio, il valore attuale di un dividendo di un'azione di $ 2,2, che dovrebbe aumentare del 4% l'anno prossimo, a un tasso di sconto del 6,3% sarebbe $ 2,20 * (1,04) / (0,063-0, 04) = $ 99,48.

articoli Correlati