Come compilare il bilancio per le piccole imprese. Analisi dei moduli contabili semplificati per le piccole imprese Bilancio di una piccola impresa basato su un esempio di compilazione

Contabilità semplificata bilancio d'esercizio- bilancio e relazione risultati finanziari, che si trovano su un modulo e hanno una forma abbreviata. Il diritto di fornire tale rendicontazione è concesso alle organizzazioni appartenenti alla categoria delle piccole imprese. Ti diremo in modo più dettagliato chi presenta i rendiconti finanziari semplificati e come compilare correttamente il modulo.

Per le piccole imprese sono previste alcune caratteristiche della redazione della relazione annuale. In particolare, appositamente per loro, con ordinanza del Ministero delle finanze n. 66n, è stato approvato il modulo KND 0710096 - bilancio contabile semplificato. I tempi e la procedura per inviarlo a Rosstat e al Servizio fiscale federale non differiscono da quelli stabiliti per tutte le altre persone giuridiche. L'unico privilegio è un piccolo modulo e nessun obbligo di fornire spiegazioni. Capiremo più in dettaglio, rendiconti finanziari semplificati, chi presenta la relazione annuale in questo modulo e quali sono le eccezioni.

Chi è considerato una piccola impresa

Per cominciare, scopriremo chi ha diritto a tale privilegio previsto dalla legge federale n. 402 del 06.12.2011 "Sulla contabilità", vale a dire, capiremo chi può essere considerato rappresentante della piccola impresa. Criteri per la classificazione delle organizzazioni e imprenditori individuali a questa categoria sono enunciati nella versione attuale della legge federale del 24 luglio 2007 n. 209 "Sullo sviluppo delle piccole e medie imprese nella Federazione Russa". Quindi, nel 2019, una piccola impresa è considerata un'organizzazione che ha:

- il numero medio di dipendenti per il 2018 non supera le 100 persone (come contare correttamente i dipendenti è descritto nell'ordinanza Rosstat n. 739 del 30 dicembre 2014). Una microimpresa non può impiegare più di 15 persone;

- l'importo del reddito derivante dall'attività commerciale non supera gli 800 milioni di rubli all'anno per le piccole imprese e 120 milioni di rubli all'anno per le microimprese. Questi valori sono fissati dal governo. Sono previste restrizioni simili valore contabile patrimonio dell'organizzazione, che dovrebbe essere inteso come il valore residuo delle immobilizzazioni e delle attività immateriali dell'organizzazione. È possibile calcolare questo indicatore solo sulla base dei dati. contabilità.

- quota di partecipazione al capitale autorizzato Federazione Russa, i suoi soggetti, comuni, così come organizzazioni pubbliche e religiose e fondazioni di beneficenza, nonché russo persone giuridiche non supera il 25% e la quota di partecipazione di organizzazioni straniere - 49%. Tuttavia, ci sono eccezioni a questa regola. Pertanto, le restrizioni alla partecipazione al capitale autorizzato non si applicano alle società commerciali e alle società di persone che lavorano sull'applicazione pratica dei risultati dell'attività intellettuale, a condizione che i diritti esclusivi su tali risultati appartengano ai loro fondatori. Inoltre, il requisito non si applica alle organizzazioni che hanno ricevuto lo status di partecipante al progetto ai sensi e ad altre società incluse nell'elenco delle persone giuridiche che forniscono sostegno del governo attività innovativa nelle forme stabilite dalla legge federale "Sulla scienza e la politica scientifica e tecnica statale", approvata dall'Ordine del governo della Federazione Russa del 25 luglio 2015 n. 1459-r.

È importante ricordare che dal 08/10/2016 il Servizio fiscale federale della Russia sta conducendo registro unico Le PMI e le piccole imprese in realtà includono solo quelle organizzazioni e singoli imprenditori che ne fanno parte.

Eccezioni alla regola

La procedura per coloro per i quali è possibile una contabilità semplificata e una rendicontazione finanziaria semplificata è regolata dalla legge federale sulla contabilità. Il suo articolo 20 afferma che tale diritto è uno dei principi della regolamentazione contabile in Russia. Tuttavia, non tutti i parlamentari hanno diritto a questo. Quindi, nel paragrafo 4 dell'articolo 6 della legge n. 402-FZ c'è un elenco chiuso di persone giuridiche che sono tenute a tenere registri completi, il che significa che devono presentare la relazione annuale per intero. Questi includono:

- cooperative edilizie e di edilizia abitativa;

- organizzazioni di microfinanza;

- cooperative di consumo di credito;

- camere di notai;

- consulenza legale;

- collegi di avvocati;

- studi legali;

- organizzazioni del settore pubblico;

- partiti politici;

- organizzazioni senza scopo di lucro iscritte nell'albo previsto dal comma 10 dell'articolo 13.1 della legge federale del 01.12.1996 n. 7 "Sulle organizzazioni senza scopo di lucro", in qualità di agenti esteri.

Se un'organizzazione è una piccola impresa secondo tutti i criteri, ma allo stesso tempo è una MFO, una cooperativa di consumatori o uno studio legale, la rendicontazione finanziaria semplificata non fa per lei, tutte le relazioni dovranno essere presentate per intero. I più fortunati possono scaricare il modulo del bilancio 2018 alla fine di questo articolo e compilarlo utilizzando un campione.

Bilancio Semplificato - 2019

Per la contabilità semplificata per le piccole imprese, i legislatori hanno da tempo promesso di sviluppare uno speciale standard federale... Tuttavia, questa promessa non è stata ancora soddisfatta, quindi le piccole imprese sono guidate da una serie di leggi e regolamenti, in particolare, tale contabilità e rendicontazione sono regolate da:

- Regolamento Contabile" Bilancio d'esercizio organizzazioni "PBU 4/99, approvato con ordinanza del Ministero delle finanze della Russia del 06.07.1999 n. 43n;

- Regolamento in materia di contabilità e contabilità nella Federazione Russa, approvato con ordinanza del Ministero delle finanze della Russia del 29 luglio 1998 n. 34n;

- Ordine del Ministero delle finanze della Russia del 02.07.2010 n. 66n "Sulle forme dei rendiconti finanziari delle organizzazioni";

- altro attivo regolamenti contabilità.

Anche se le piccole imprese non dovrebbero archiviare insieme a relazione annuale nota esplicativa, in virtù della clausola 39 della PBU 4/99, hanno il diritto di fornire alle autorità di regolamentazione ogni ulteriore informazione su se stessi. Queste informazioni sono presentate in qualsiasi forma, poiché non sono un allegato approvato alla relazione.

Il bilancio semplificato per l'anno 2018 è redatto secondo la procedura prevista dall'informativa del Ministero delle Finanze n. PZ-3/2015. Il documento dà il diritto di decidere autonomamente sull'inclusione di moduli sulle variazioni del capitale e dei flussi di cassa nella relazione annuale. Inoltre, una piccola impresa può sviluppare autonomamente un modulo di relazione utilizzando forme semplificate di bilancio e rendiconto finanziario. Tuttavia, deve essere fornito su un modulo approvato - un modulo per knd 0710099. Per il 2018 in Excel, puoi scaricare il modulo gratuitamente alla fine di questo articolo. Per quanto riguarda i singoli imprenditori su un sistema semplificato senza dipendenti, forniscono la segnalazione in una forma diversa, KND 1152017.

Bilanci contabili semplificati: un esempio di compilazione

Le piccole imprese hanno il diritto di divulgare meno informazioni in una relazione annuale semplificata rispetto ad altre organizzazioni. Quindi, l'attivo di bilancio di una piccola impresa è costituito da una sezione invece di due, deve riflettere solo cinque indicatori più il totale. Nelle passività del bilancio - una sezione di sei indicatori più il totale. In virtù della Legge n. 402-FZ, tutte le linee per le quali sono indicati indicatori aggregati ("Materiale immobilizzazioni"," Attività immateriali, finanziarie e altre attività correnti "), è necessario assegnare un codice corrispondente al più grande degli indicatori inclusi nell'importo della stringa.

Inoltre, quando si compila la riga "Attività materiali non correnti", è necessario includere i dati sui saldi a debito per i conti 01, 03, 07, 08 (esclusi i sottoconti 08-5 e 08-8), 15 e 60, e indicare anche il saldo del conto 16 e il saldo creditore del conto 02. Compilando la riga "Attività immateriali, finanziarie e altre immobilizzazioni", è necessario includere i saldi a debito sui conti 04, 58, 97, nonché sub -conti 08-5, 08-8, 55-3, 73-1 e il saldo a credito per i conti 05 e 59. Questo è definito nel paragrafo 35 della PBU 4/99.

Il rendiconto economico semplificato per le piccole imprese ha solo sette righe invece delle consuete 18, e la sezione "Dati di riferimento" è completamente assente. L'organizzazione potrebbe non fornire dati su parti correlate nel bilancio e non forniscono informazioni sui suoi settori. Eventuali fatti contabili dovrebbero riflettersi nella relazione solo per il requisito di razionalità, come prescritto dall'articolo 19.4 dell'informativa del Ministero delle Finanze. In conformità con questo documento, quando si formano i bilanci, le entità delle piccole imprese devono partire dal fatto che il bilancio deve fornire un quadro affidabile e completo della posizione finanziaria dell'organizzazione, dei risultati delle sue attività e di tutti i cambiamenti nella posizione finanziaria per l'anno.

Come esempio di come dovrebbe apparire la rendicontazione semplificata (KND 0710096), abbiamo preso l'esempio LLC condizionale, puoi scaricare il modulo di contabilità semplificata per il 2019 (o meglio, per il 2018, nel 2019 deve essere consegnato solo gratuitamente ) alla fine dell'articolo. L'impresa applica un regime fiscale semplificato con un'aliquota del 6%. Svolge attività di valutazione. Non ha attività immateriali, finanziarie e altre attività correnti e non correnti. La politica contabile dell'organizzazione prevede che le entrate siano determinate quando il denaro viene ricevuto dai clienti e le spese sono riconosciute come pagate e sono attribuite alla riduzione del risultato finanziario periodo attuale, come previsto in PBU 1/2008 e PBU 10/99.

Esempio di compilazione del bilancio semplificato, 2019

Conto economico

Scadenza e responsabilità per il fallimento

Scadenza relazione contabile per il 2018 per le piccole imprese e tutte le altre entità commerciali - 31/03/2019. Allo stesso tempo, gli organi di Rosstat hanno il diritto di inviare un rapporto per la revisione se vengono identificate incongruenze. In tal caso la segnalazione corretta deve essere ripresentata all'ufficio di statistica territoriale entro due giorni.

La mancata o intempestiva presentazione del bilancio, anche in forma abbreviata, costituisce reato. Per ogni documento non fornito, l'entità legale sarà multata di 200 rubli e i suoi funzionari - per un importo da 300 a 500 rubli. Inoltre, saranno applicate le sanzioni di cui all'articolo 19.7 del Codice degli illeciti amministrativi della Federazione Russa, che prevede la responsabilità amministrativa per i ritardi nella comunicazione statistica. Penalità ai sensi di questo articolo per ufficiale può essere fino a 5000 rubli.

Rapporto annuale 2018 con l'aiuto di ConsultantPlus

Tutti i materiali di esperti necessari per la preparazione dei rapporti annuali sono disponibili in. Contiene un materiale speciale su questo argomento - "Una guida pratica alla rendicontazione annuale-2018", che esamina a fondo tutti gli aspetti e le sfumature, fornisce esempi e istruzioni passo passo, nonché campioni di compilazione di tutti i moduli e moduli. Ad esempio, c'è forma valida stato patrimoniale 2018 (modulo). Puoi anche scaricare gratuitamente una serie di rapporti semplificati con un codice a barre.

Per coloro che non sono ancora utenti soddisfatti di ConsultantPlus, offriamo una versione gratuita abbreviata: una raccolta elettronica gratuita su questo argomento. Unica limitazione: la collezione è disponibile solo per San Pietroburgo.

Le singole organizzazioni hanno il diritto di tenere la contabilità in forma semplificata e creare rendiconti finanziari semplificati. Queste organizzazioni includono: piccole imprese, organizzazioni del progetto Skolkovo e organizzazioni senza scopo di lucro (ad eccezione di quelle riconosciute da agenti stranieri).

Bilancio semplificato

Allo stesso tempo, le piccole imprese possono scegliere la forma di redigere il bilancio da sole. Possono fornire segnalazioni sia in forma generale che semplificata. La composizione della segnalazione dipenderà da questo. Pertanto, per le piccole imprese sono state approvate forme speciali di bilancio semplificato, fornite nell'appendice 5 dell'ordinanza del Ministero delle finanze della Russia n. 66n del 02.07.2010. La composizione del bilancio semplificato è la seguente:

- Bilancio;

- Conto economico.

Se l'azienda deve specificare ulteriori informazioni e i moduli di segnalazione semplificata non contengono le colonne richieste, è possibile utilizzare i moduli di segnalazione generale.

Pertanto, le piccole imprese decidono autonomamente su quali moduli presentare i rendiconti finanziari. La cosa principale che decisione si rifletteva nella politica contabile.

Requisiti per la compilazione di un bilancio semplificato

Il bilancio annuale dovrebbe contenere dati su attività e passività che l'organizzazione ha alla fine dell'anno di riferimento, cioè il 31 dicembre. Inoltre, nel bilancio vengono inserite le informazioni sugli anni precedenti, ovvero il 31 dicembre dell'ultimo anno e il 31 dicembre dell'anno precedente. Ad esempio, il bilancio redatto dalla società per il 2017 dovrebbe contenere i dati al 31 dicembre 2017, 31 dicembre 2016 e 31 dicembre 2015.

Tutte le informazioni dell'anno scorso sono tratte dai rapporti dell'anno scorso. E per gli indicatori accesi quest'anno le informazioni sono prese da fonti quali: (clicca per divulgare)

- Il bilancio nel suo complesso per l'organizzazione per l'anno di riferimento;

- Indicatori sugli interessi maturati sui prestiti (prestiti) per l'anno di riferimento.

Se non ci sono dati per compilare una linea di saldo, non lo compilano e mettono un trattino.

La procedura per la compilazione di un bilancio semplificato

| Linea di equilibrio | Conto contabile |

| Risorse | |

| 1150 “Attività materiali non correnti” | Somma degli indicatori: · Conto 01 "Immobilizzazioni" meno conto 02 "Ammortamento delle immobilizzazioni" · Saldo sul conto 07 "Attrezzature per l'installazione" · Saldo conto 08 "Investimenti in immobilizzazioni" |

| 1170 “Attività immateriali, finanziarie e altre immobilizzazioni” | Somma degli indicatori: · Conto 04 "Immobilizzazioni immateriali" meno conto 05 "Ammortamento delle immobilizzazioni immateriali" · Saldo conto 08 "Investimenti in immobilizzazioni" (in relazione alle spese per lo sviluppo dei minerali) · Saldo conto 09 "Imposte anticipate" · Saldo conto 58 "Investimenti finanziari" Se non ci sono saldi su questi conti, viene messo un trattino |

| 1210 "Inventari" | Somma degli indicatori: · Saldo conto 10 "Materiali" · Saldo sul conto 20 "Produzione principale" · Saldo sul conto 41 "Merci" · Saldo conto 43 "Prodotti finiti" · Saldo conto 44 "Spese di vendita" Se nella contabilità vengono utilizzati altri conti, le scorte vengono calcolate da regole generali bilanciamento |

| 1250 "Cassa e mezzi equivalenti" | Saldo del conto: · 50 "Cassa" · 51 "Conti di regolamento" · 52 "Conti valutari" · 57 "Trasferimenti in arrivo" |

| 1230 "Attività finanziarie e altre attività correnti" | Saldo debitore del conto: · 70 “Pagamenti al personale su retribuzione” · 75 "Accordi con i fondatori" Meno saldo creditore sul conto 63 "Accantonamenti per svalutazione crediti" |

| 1600 Saldo | La somma degli indicatori per righe: 1150 + 1110 + 1210 + 1250 + 1240 |

| Passivo | |

| 1300 "Capitale e riserve" | 80 "Capitale autorizzato" 82 "Capitale di riserva" 83 "Capitale aggiuntivo" 84 "Utili portati a nuovo" Meno l'importo del saldo debitore dei conti: 81 "Azioni proprie (azioni)" 84 "Utili portati a nuovo" |

| 1410 "Fondi di prestito a lungo termine" | Saldo a credito sul conto 67 "Saldi per prestiti a lungo termine e prestiti" |

| 1450 “Altre passività a lungo termine” | Questa riga non viene compilata dalle piccole imprese, quindi viene messo un trattino |

| 1510 "Fondi di prestito a breve termine" | Saldo a credito sul conto 66 "Registrazioni per prestiti a breve termine e prestiti" |

| 1520 "Conti passivi" | L'importo del saldo a credito sui conti: · 60 "Accordi con fornitori e appaltatori" · 62 "Accordi con acquirenti e clienti" · 76 “Transazioni con debitori e creditori diversi” · 68 "Calcolo di tasse e diritti" · 69 "Calcoli per assicurazione sociale e fornendo" · 70 "Calcoli buste paga" · 71 "Accordi con persone responsabili" · 73 “Pagamenti al personale per altre operazioni” · 75-2 “Calcoli per il pagamento del reddito” |

| 1550 "Altri" Passività a breve termine» | Saldo del conto: · 98 "Risconti passivi" · 96 "Riserve spese imminenti» · 77 “Passività per imposte differite” |

| 1700 Saldo | La somma degli indicatori per righe: 1310 + 1410 + 1450 + 1510 + 1520 + 1550 |

Dopo aver compilato tutto il periodo del saldo, è necessario verificare se l'importo è pari all'attivo e al passivo del saldo. Fatta salva l'uguaglianza, il saldo è considerato redatto correttamente e, se gli importi non convergono, sono stati commessi errori nella compilazione del saldo.

La procedura per la compilazione di un rendiconto finanziario semplificato

| Linea di relazione | Conto contabile |

| 2110 "Entrate" | Differenza di indicatori: · Fatturato sull'accredito del sottoconto "Ricavi" sul conto "Vendite" · Fatturato sull'addebito del sottoconto "IVA" sul conto "Vendite" |

| 2120 “Spese da attività ordinarie” | L'importo in addebito dei sottoconti sul conto 90 "Vendite", su cui è tenuto il conto: Costo del venduto · Spese di vendita · Spese amministrative |

| 2330 "Interessi passivi" | Viene indicato l'ammontare degli interessi maturati sui prestiti per l'anno in corso. L'indicatore è indicato tra parentesi, il segno meno non viene inserito. |

| 2340 "Altri redditi" | Differenza di indicatori: · Fatturato a credito del sottoconto "Altri ricavi" al conto 91 "Altri ricavi e spese" · Fatturato sull'addebito del sottoconto "IVA" sul conto 91 "Altre entrate e uscite" |

| 2350 "Altre spese" | Differenza di indicatori: · Fatturato all'addebito del sottoconto "Altre spese" al conto 91 "Altre entrate e spese" · Indicatore alla riga 2330 "Interessi passivi" L'indicatore è indicato tra parentesi, il segno meno non viene inserito. |

| 2410 "Imposte sul reddito (reddito)" | Se l'organizzazione paga l'imposta sul reddito, viene scritto il valore di 180 riga 02 del foglio della dichiarazione dei redditi Se l'organizzazione è sull'STS (reddito), viene indicata la differenza tra gli indicatori alle righe 133 e 143 della sezione 2.1.1 della dichiarazione sull'STS · Se l'organizzazione è sull'STS (entrate meno spese), viene indicato l'indicatore alla riga 273 della sezione 2.2 della dichiarazione sull'STS. Quando si paga imposta minimaè indicato l'indicatore alla riga 280 della sezione 2.2 della dichiarazione in regime fiscale semplificato. · Se l'organizzazione è su UTII, viene indicata la quantità di UTII per tutti i trimestri. L'indicatore è indicato tra parentesi, il segno meno non viene inserito. |

| 2400 "Utile (perdita) netto" | Calcolare il valore come segue: pagina 2110 - pagina 2120 - pagina 2330 + pagina 2340 - pagina 2350 - pagina 2410 |

Se il risultato ottenuto "Utile (perdita) netto" è ottenuto con un segno meno, allora deve essere scritto nel report, prendendolo tra parentesi, mentre il meno non è indicato. Se il valore ricevuto è positivo, non è necessario inserirlo tra parentesi.

Il quadro legislativo

Vedi la tabella: (clicca per espandere)

Più di recente, il legislatore ci ha consentito di adottare una soluzione semplificata bilancio... Il Ministero delle finanze ha sviluppato moduli leggeri e nel 2013 le aziende potrebbero utilizzarli quando hanno presentato i loro rapporti del 2012.

Il bilancio in forma semplificata per il 2016 non può essere consegnato da tutte le imprese, ma solo da quelle che appartengono a piccole imprese. Questo è molto conveniente, dal momento che il bilancio delle piccole imprese per il 2016 può contenere molti meno moduli rispetto alla tradizionale forma completa di bilancio. Una piccola azienda stessa può decidere cosa è più conveniente per lei: un rapporto completo o la sua versione semplificata. Il metodo scelto dovrebbe riflettersi nell'attuale politica contabile.

Chi presenta un bilancio semplificato

In una forma leggera, può essere presentato il bilancio di una piccola impresa per il 2016. Anche le aziende che partecipano all'attuazione del progetto di innovazione Skolkovo e le imprese senza scopo di lucro possono esercitare questo diritto.

Le piccole imprese includono le persone giuridiche:

- con un numero medio di dipendenti non superiore a 100 persone. Ricordiamo che l'organico medio differisce dall'organico. La procedura di calcolo è fissata in atto legislativo statistica statale (ordinanza del 28.10.13 n. 428);

- che hanno un reddito dal loro attività commerciali non supera gli 800 milioni di rubli.

- per altri motivi contenuti nella clausola 1.1. Articolo 4 della legge n. 209-FZ.

Un bilancio semplificato non può essere consegnato da società che hanno una revisione legale dei bilanci (questo include qualsiasi società per azioni poiché per loro relazione di revisione necessario), cooperative edilizie e abitative, imprese di microfinanza, agenzie governative, studi notarili, avvocati, partiti e molti altri.

Come redigere un bilancio per una piccola impresa

Il bilancio di una piccola impresa è formato in conformità con l'appendice all'ordinanza n. 66n, approvato dal Ministero delle Finanze 02 luglio 2010 Oltre agli indicatori per l'anno di rendicontazione, contiene indicatori per i due anni precedenti, a tal fine sono presenti colonne speciali in cui vengono inseriti i dati di fine anno.

Il modulo OKUD 0710001 (il bilancio per le piccole imprese ora ha proprio questo numero) viene utilizzato per i rapporti per l'attuale 2016, così come per il 2015. Prima di allora, è stato utilizzato un modulo diverso, che è stato utilizzato dal 2012 al 2014.

Il bilancio delle piccole imprese nel 2016 include, senza dubbio, due moduli: il bilancio stesso (modulo 1) e il rendiconto finanziario (modulo 2). Se l'azienda ritiene necessario fornire più moduli per la divulgazione delle informazioni mancanti, ciò è consentito.

Le aziende che utilizzano il modulo OKUD 0710001 indicano i dati in grandi numeri senza dettagli per articolo, poiché data forma riflette di più indicatori generali e il numero di righe nel modulo è molto inferiore.

Non importa quale sistema fiscale l'azienda abbia scelto, magari il sistema fiscale semplificato, tutti, nessuno escluso, devono riferire alle agenzie governative e redigere bilanci annuali.

Indipendentemente dal volume di segnalazione scelto, completo o semplificato, è richiesto il rispetto dei termini legali per la sua presentazione. Per contratto di locazione 2016 fino al 31 marzo 2017 (giovedì). Se il termine legale non viene rispettato, seguono multe significative. Dal momento che inviamo rapporti senza fallo a due agenzie governative, questo è ufficio delle imposte e statistiche, poi le multe sono diverse. Nel primo caso, dovrai pagare 200 rubli per ogni documento non presentato in tempo, nel secondo caso viene fornita una responsabilità da 3000 a 5000 rubli.

Quando l'attività non è in corso, le aziende devono comunque presentare zero segnalazioni, altrimenti dovranno affrontare le stesse multe.

Come compilare il bilancio semplificato 2016?

Per ciascuna delle linee di bilancio, vengono forniti indicatori per 3 anni, se un indicatore è assente, viene inserito un trattino. Il codice nella riga viene scritto a seconda di quale peso specifico nella composizione di questo indicatore aggregato è maggiore. Ad esempio, se la società ha la maggior parte dei crediti alla fine del periodo di riferimento, il codice 1230 viene inserito nella riga "Attività finanziarie e altre attività correnti" nello stato patrimoniale (vedere l'esempio di compilazione del bilancio per una piccola impresa di seguito).

Bilancio semplificato per le piccole imprese: istruzioni per la compilazione

Iniziamo con Saldo attivo... Consiste di cinque sezioni e della valuta di bilancio per la sezione Asset (riga 1600). L'attivo riflette tutti i beni della società, che è suddiviso in attività correnti e non correnti.

In linea " Immobilizzazioni materiali»Riflette i dati sulle immobilizzazioni. Questi possono essere edifici, strutture, trasporti, ecc. Qui viene inserito il saldo dei conti 01 e 03, meno il saldo del conto 02, e vengono aggiunti i costi di costruzione in corso (conto 08).

In linea " Attività immateriali, finanziarie e altre immobilizzazioni"Si forma il costo delle attività immateriali (queste includono: opere scientifiche, opere d'arte, programmi per computer, invenzioni, ecc.), Saldi sui depositi (conto 55), investimenti a lungo termine (conto 58), nonché un debito saldo sui conti 60, 62, 68, 69, 70, 71, 73, 75 e 76.

Compilando la riga" Azioni»Il bilancio semplificato non differisce dalla compilazione generalmente accettata dei rendiconti finanziari. Le rimanenze tengono conto del costo delle materie prime e dei materiali che non sono stati trasferiti alla produzione, ma registrati nell'addebito dei conti 10, 15, 16, costo prodotti finiti, riflesso nell'addebito dei conti 43 e 45, l'entità dei costi dei lavori in corso registrati nei conti 20,23,29, ecc.

In linea " Liquidità e mezzi equivalenti»Indica la presenza dei fondi della società in rubli russi e moneta straniera, che sono disponibili nei conti o nella cassa dell'impresa, nonché le disponibilità liquide. Si riflette il saldo dei conti: 50, 51, 52, 55 (ad eccezione degli importi riflessi nei righi 1170 e 1240), 57.

La linea " Attività finanziarie e altre attività correnti»Visualizza informazioni sugli investimenti finanziari a breve termine (conto 58), sui crediti, sull'IVA richiesta, ma non accettata per la detrazione, l'importo delle accise e altre attività correnti dell'organizzazione.

Nella valuta del bene, questa è la riga 1600, è indicata la somma di tutti gli indicatori discussi sopra. Riflette tutti i beni della società.

Responsabilità patrimoniale semplificataè composto da 6 sezioni e riflette le fonti della formazione dei fondi della società. Le fonti sono sotto forma di fondi propri, si riflettono nella riga " Capitale e riserve»E includi informazioni sul capitale autorizzato e aggiuntivo, sul fondo di riserva e sugli utili non distribuiti. Qui vengono inseriti i dati per i conti 80 (meno il saldo debitore del conto 81), 82, 83 e 84.

Inoltre, le aziende attirano prestiti denaro contante, che sono fissati nella riga " Fondi presi in prestito a lungo termine". Ecco il debito su prestiti e prestiti a lungo termine (conto 67). Le passività a lungo termine sono intese come passività con scadenza superiore a 1 anno. Questa riga riflette il saldo dei conti 60, 62, 68, 69, 70, 71, 73, 75 e 76. E c'è anche "Fondi presi in prestito a breve termine", riflette il saldo del conto 66.

Nome stringa " È possibile pagare per questi account»Svela in pieno la sua essenza. Contiene indicatori del saldo a credito dei conti 60, 62, 68, 69, 70, 71, 73, 75 e 76.

Linea " Altre passività a breve termine»Potrebbe non essere compilato se tutte le informazioni sono già state indicate.

L'indicatore della riga 1700 riflette l'importo totale delle passività dell'ente. I risultati dell'Attivo e della Passività devono essere uguali.

Esempio di compilazione del bilancio 2016 per le piccole imprese

Le piccole imprese possono inviare segnalazioni utilizzando moduli semplificati. Sono riportati nell'appendice n. 5 dell'Ordine del Ministero delle finanze della Russia del 2 luglio 2010 n. 66n.

I criteri principali per classificare le imprese come piccole imprese sono il numero di dipendenti e le entrate dell'impresa negli ultimi due anni. Il numero di dipendenti non deve superare le 100 persone all'anno e le entrate - 400 milioni all'anno (clausola 1 dell'articolo 4 Legge federale del 24 luglio 2007 N 209-FZ).

Pertanto, le piccole imprese possono presentare bilanci in maniera semplificata, ovvero:

La procedura per la compilazione del bilancio in forma semplificata

È necessario iniziare a compilare il saldo con la parte dell'intestazione, la cosiddetta intestazione. Indica tutti gli stessi dati della forma consueta: ragione sociale, tipo di attività, forma organizzativa e giuridica o forma di proprietà. Un bilancio semplificato può essere redatto anche in migliaia o milioni di rubli.

In una forma semplificata, le sezioni e gli indicatori dello stato patrimoniale sono significativamente inferiori rispetto alla forma standard: cinque indicatori nell'attivo e sei nella passività. I loro valori devono essere dati per tre anni al 31 dicembre.

Il primo indicatore nell'attivo dello stato patrimoniale semplificato è la riga 1150 “Attività materiali non correnti”. Questa riga dello stato patrimoniale indica le informazioni sul valore residuo delle immobilizzazioni, nonché i dati sugli investimenti di capitale in corso in immobilizzazioni.

Nella riga successiva, "Attività immateriali, finanziarie e altre immobilizzazioni" riflettono informazioni su attività immateriali, risultati di ricerca e sviluppo, attività esplorative, investimenti redditizi in valori materiali imposte anticipate e altre attività non correnti. Questa riga può combinare contemporaneamente le informazioni di sette righe del saldo regolare: 1110, 1120, 1130, 1140, 1160, 1180 e 1190.

Nota: nelle righe ingrandite del bilancio, è necessario inserire il codice dell'indicatore che ha il peso specifico maggiore nella composizione di questo indicatore (clausola 5 dell'Ordine del Ministero delle finanze della Russia del 2 luglio 2010 N 66n).

Ad esempio, se nella riga "Attività immateriali, finanziarie e altre immobilizzazioni" la maggior parte della somma degli indicatori è rappresentata da attività immateriali, allora devi inserire il codice 1110, se dai risultati di ricerca e sviluppo, quindi 1120 .

Le modalità di compilazione di ciascuna delle righe del bilancio semplificato sono riportate nella sezione dedicata al saldo regolare, pertanto, in seguito, non esamineremo le modalità di compilazione di tali righe.

Le due righe successive: "Inventario", "Cassa e mezzi equivalenti" e il nome e i codici di riga corrispondono alle righe 1210 e 1250 dello stato patrimoniale standard.

La prossima è la riga "Attività finanziarie e altre attività correnti". Ha lo scopo di riflettere le informazioni sulle attività correnti, escluse le scorte, le disponibilità liquide e gli equivalenti di cassa. Riflette i crediti verso gli acquirenti, gli importi IVA sugli oggetti di valore acquistati, la liquidità e gli investimenti finanziari a breve termine (con scadenza non superiore a 12 mesi), nonché altre attività correnti della società.

A seconda della materialità dell'indicatore, a tale riga può essere assegnato uno dei codici: 1220 “IVA su valori acquisiti”, 1230 “Crediti”, 1240 “Investimenti finanziari (escluse disponibilità liquide)”, 1260 “Altre attività correnti”.

Nell'ultima riga dell'attivo di bilancio - 1600 "Saldo" - inserire l'importo totale di tutte le voci dell'attivo di bilancio.

La passività di bilancio semplificata è composta da sei righe. Nella prima riga “Capitale e riserve” indicare i dati aggregati riflessi nella sez. III "Capitale e riserve" della forma usuale del bilancio.

Le prossime due righe riflettono informazioni su passività a lungo termine... Alla riga 1410 "Fondi presi in prestito a lungo termine" indicare informazioni su prestiti e prestiti, la cui scadenza supera i 12 mesi.

Nell'ultima riga dello stato patrimoniale passivo 1700 “Saldo” indicare la somma di tutte le voci del passivo.

Se la tua azienda ha bisogno di spiegare alcuni indicatori del bilancio e del rendiconto finanziario, allora deve anche elaborare spiegazioni. Devono fornire solo le informazioni più importanti, senza le quali è impossibile valutare condizione finanziaria la tua azienda. Come hanno sottolineato i finanziatori nell'Informativa “Bilanci dei soggetti di piccola impresa”, si consiglia di indicare nelle spiegazioni, ad esempio:

Le disposizioni politiche contabili, che sono necessari per spiegare la procedura per la formazione degli indicatori dello stato patrimoniale e del rendiconto finanziario (quale metodo di contabilizzazione delle entrate e delle spese utilizza la società; se l'imposta sul reddito differita è presa in considerazione insieme a quella corrente, fatti di un potenziale cambiamento di principio contabile o di una prospettica rideterminazione in sede di correzione di errori significativi, ecc.) NS.);

Dati su fatti materiali vita economica, che non sono rilevate dagli indicatori dello stato patrimoniale e del rendiconto finanziario. Queste possono essere informazioni su transazioni significative con i proprietari (fondatori), come la maturazione e il pagamento di dividendi, contributi a capitale autorizzato eccetera.

Nota: le piccole imprese hanno il diritto, come prima, di presentare dichiarazioni contabili (finanziarie) nelle forme consuete. In questo caso, è necessario rispettare i requisiti generali per il bilancio, che sono stabiliti dalla PBU 4/99 "Bilancio dell'organizzazione".

La presentazione della modulistica semplificata è un diritto, non un obbligo delle imprese. È meglio consolidare la tua decisione nella politica contabile.

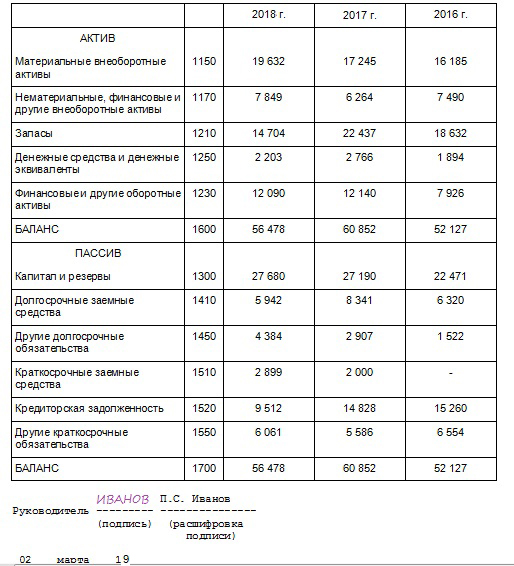

Esempio. Compilare il bilancio

LLC, registrata nel 2015, applica un sistema di tassazione semplificato. Gli indicatori dei registri contabili al 31 dicembre 2015 sono riportati nella tabella.

tavolo

Saldi (Кт - credito, Дт - debito) sui conti

contabilità al 31 dicembre 2015

|

Importo, strofinare. |

Importo, strofinare. |

||

Sulla base dei dati disponibili, il commercialista ha redatto il bilancio dell'esercizio 2015 in forma semplificata:

Poiché la società è stata registrata nel 2015, nelle ultime due colonne di ogni bilancio vengono inseriti dei trattini al posto degli indicatori.

Daremo spiegazioni su come compilare le righe del saldo.

Risorse

Indice linee 1110 Il contabile ha definito "attività immateriali" come segue: il saldo attivo del conto viene detratto dal saldo passivo del conto.

In totale, otteniamo 96 660 rubli. (100.000 rubli - 3.340 rubli). Tutti i valori dello stato patrimoniale sono indicati in migliaia interi, quindi 97 è scritto alla riga 1110.

Indice linee 1150"Immobilizzazioni" è definito come segue: saldo debitore conto - saldo creditore conto. Il risultato è RUB 579.960. (600.000 rubli - 20.040 rubli). Il saldo contiene 580.

V linea 1170"Investimenti finanziari" è entrato nel saldo debitore del conto - 150 mila rubli. (vale a dire, si considera che tutti gli investimenti siano a lungo termine).

Totale per la riga di riepilogo 1100: 827 mila rubli. (97 mila rubli (linea 1110) + 580 mila rubli (linea 1150) + 150 mila rubli (linea 1170)).

Ora è il turno dell'attivo circolante. Il valore della riga 1210 "Inventario" è definito come segue: saldo a debito del conto + saldo a debito del conto. Il risultato è di 107 mila rubli. (17 mila rubli + 90 mila rubli).

Indice linee 1220"Imposta sul valore aggiunto sui valori acquisiti" è uguale al saldo a debito del conto, quindi il contabile ha inserito 6 mila rubli nel saldo.

Indice linee 1250"Cassa e mezzi equivalenti" si trova aggiungendo il saldo a debito del conto e il saldo a debito del conto. Il risultato è di 265 mila rubli. (15 mila rubli + 250 mila rubli). La linea contiene 265.

Totale per pivot linea 1200: 378 mila rubli. (107 mila rubli (riga 1210) + 6 mila rubli (riga 1220) + 265 mila rubli (riga 1250)).

Secondo la finale linea 1600 viene mostrata la somma degli indicatori delle linee 1100 e 1200. Cioè 1205 mila rubli. (827 mila rubli + 378 mila rubli).

Le restanti righe della colonna 4 sono tratteggiate.

Pertanto, in un bilancio semplificato:

Il costo delle immobilizzazioni per un importo di 580 mila rubli. il commercialista riflesso nella voce “Attività materiali non correnti”. Il codice di linea specificato è 1150.

Le immobilizzazioni immateriali (97 mila rubli) sono esposte nella riga “Attività immateriali, finanziarie e altre immobilizzazioni”. Ciò include anche investimenti finanziari (il contabile ha ritenuto che siano tutti a lungo termine) per un importo di 150 mila rubli. La cifra totale della linea è di 247 mila rubli. (97 mila rubli + 150 mila rubli). Poiché la quota degli investimenti finanziari nell'indicatore è maggiore della quota delle immobilizzazioni immateriali, viene impostato il codice di rigo 1170 (per l'indicatore "Investimenti finanziari").

La riga "Inventario" contiene lo stesso indicatore che il contabile ha calcolato per il bilancio generale, poiché le regole per il calcolo e la compilazione di questa riga sono le stesse. Cioè, questa linea riflette 107 mila rubli. E il codice è impostato su 1210.

La riga "Cassa e mezzi equivalenti" include solo contanti per un importo di RUB 265 mila. Il codice della linea è 1250.

Delle attività correnti che non si riflettevano nelle righe di bilancio di cui sopra, vi era l'imposta sul valore aggiunto, quindi il suo importo (6 mila rubli) è stato inserito dal contabile nella riga "Attività finanziarie e altre attività correnti" (codice riga - 1260) .

L'indicatore complessivo della sezione patrimoniale (rigo 1600) è pari alla somma delle righe completate 1150, 1170, 1210, 1250 e 1260.

Passivo

E ora il saldo passivo. Il capitale autorizzato e di riserva, nonché gli utili portati a nuovo si riflettono in una riga "Capitale e riserve". L'importo della linea è di 210 mila rubli. (50 mila rubli + 10 mila rubli + 150 mila rubli). Il codice di riga è impostato in base all'indicatore che ha il peso specifico maggiore nell'indicatore aggregato. Questo è guadagni non distribuiti. Pertanto, il codice di riga è 1370.

saldo creditore conto + saldo creditore conto + saldo creditore conto + saldo creditore conto. Il risultato è di 995 mila rubli. (150 mila rubli + 506 mila rubli + 89 mila rubli + 250 mila rubli).

Nelle restanti righe delle passività della colonna 3 sono presenti dei trattini, poiché non ci sono indicatori da compilare. Nella colonna 2, è consentito fare lo stesso. In alternativa, è possibile specificare il codice corrispondente all'indicatore, cosa che ha fatto il contabile.

L'indicatore complessivo della sezione del passivo (rigo 1700) è pari alla somma dei righi 1370 e 1520.

Confrontiamo gli indicatori delle righe 1600 e 1700. In entrambe le righe il valore è di 1205 mila rubli. Il saldo è stato raggiunto, il che significa che il modulo può essere considerato compilato correttamente.

Per inviare la relazione contabile per il 2016, è necessario utilizzare il nuovo modulo per il trasferimento delle informazioni sul bilancio della società. Questo articolo pubblica come compilare correttamente questo modulo riga per riga, nonché esempio specifico documento già completamente compilato

09.11.2016Struttura contabile per il 2016

La documentazione di rendicontazione contabile per il 2016 viene trasferita dalle aziende a due servizi contemporaneamente presso la loro sede:

statistico;

imposta.

Per l'anno 2016 in corso vengono presentate le seguenti relazioni contabili:

bilancio;

conto economico;

allegati ai due rapporti citati (a seconda dei casi, possono trattarsi di rapporti relativi a variazioni di capitale, flussi finanziari, impiego mirato di fondi).

La normativa prevede inoltre che alla contabilità possano essere aggiunte spiegazioni, redatte sotto forma di testi o tabelle. Ma la relazione del revisore deve essere obbligatoriamente allegata. È in esso che la conferma dell'affidabilità di tutti documenti contabili... Ma questo viene fatto quando l'azienda è soggetta a audit- FZ, legge n. 402, articolo 13, comma 10.

Anche le società senza scopo di lucro presentano relazioni contabili, la cui struttura è la seguente:

utilizzo mirato dei fondi;

allegati ai rapporti obbligatori.

Non è necessario presentare tali rapporti contabili per i singoli imprenditori. Per le piccole imprese è prevista la consegna della contabilità in versione semplificata. Ecco le sue principali sfumature:

Il bilancio include immediatamente i dati di rendicontazione sulla performance finanziaria, ma senza dettagli.

Le applicazioni contengono solo le informazioni necessarie per valutare la posizione finanziaria di una determinata società o per valutarne le prestazioni finanziarie.

In assenza di informazioni per la registrazione delle domande nominate, vengono compilati solo i moduli obbligatori: un bilancio e risultati finanziari. Queste regole sono confermate dai seguenti documenti ufficiali:

ordine n. 66n (clausola 6);

lettera n. 03-02-07 / 1-80 del Ministero delle finanze del nostro stato;

Informazione n. PZ-3/2010 del Ministero delle finanze (clausola 17).

Qual è la data di scadenza dell'attuale bilancio 2016?

La contabilità per il periodo annuale è consegnata dalle imprese al locale ufficio delle imposte entro 3 mesi dalla fine del periodo di riferimento, ovvero un anno - codice fiscale, articolo n. 23 (comma 1, comma 5). Questo rapporto è presentato al servizio statistico entro lo stesso termine - Legge federale, legge n. 402, articolo 18 (comma 2).

Il documento di rendicontazione con le informazioni sullo stato patrimoniale della società per il 2016 viene trasferito alle filiali competenti dei servizi locali entro il 31 marzo dell'anno successivo (nel nostro caso, 2017). La contabilità intermedia, che viene redatta in azienda per comodità di contabilità, non ha bisogno di essere trasferita ai servizi fiscali e statistici.

Moduli di report vuoti (rilevanti per il 2016-2017)

Scarica i moduli vuoti per compilare il bilancio:

Caratteristiche della forma semplificata di bilancio per l'attuale 2016

I rendiconti contabili (finanziari) semplificati includono lo stato patrimoniale, il rendiconto dei risultati finanziari e il rendiconto destinazione d'uso fondi. Per la relazione 2016 sono state utilizzate le seguenti date chiave:

In un bilancio semplificato, sono compilate due parti obbligatorie:

attività - valori non correnti e circolanti;

passività - l'importo del loro capitale, finanziamento del debito, conti da pagare.

I risultati finali per queste sezioni sono registrati in C1600 e C1700, mentre i loro valori digitali devono essere uguali tra loro. Anche il resto delle righe ha la propria codifica, che viene inserita in una colonna aggiuntiva (viene inserita nel report in modo indipendente). Tale codifica è apposta secondo un indicatore digitale, che ha il maggior peso specifico nella composizione dell'indicatore ingrandito - ordine n. 66n (clausola 5).

Le voci consolidate dello stato patrimoniale in regime di tassazione semplificata per l'anno 2016 comprendono:

| 1. Immobilizzazioni materiali (immobilizzazioni + investimenti in corso). | 1. Capitali e riserve (capitale autorizzato + capitale addizionale e di riserva + utili portati a nuovo + perdita scoperta + rivalutazione delle immobilizzazioni (attività immateriali) + azioni proprie (che sono state riscattate per successivo annullamento) o azioni dei fondatori). |

| 2. Immobilizzazioni immateriali finanziarie ( beni immateriali+ liquidità a lungo termine, compresi i risultati della ricerca, investimenti incompiuti in attività immateriali, ricerca). | 2. Fondi presi in prestito di tipo a lungo termine (denaro ricevuto a seguito di prestiti o prestiti di natura a lungo termine). |

| 3. Rimanenze (la stessa voce esiste nella versione generale del bilancio). | 3. Fondi presi in prestito di tipo a breve termine (denaro ricevuto su prestiti o crediti di natura a breve termine). |

| 4. Cassa e mezzi equivalenti (la stessa voce esiste nella versione generale dello stato patrimoniale). | 4. Debiti (indicatore digitale dell'importo dovuto da una società di tipo breve ai creditori). |

| 5. Attività finanziarie e altre attività di tipo corrente (investimenti a breve termine + crediti+ altri beni). | 5. Altre passività (a breve ea lungo termine). |

Caratteristiche della forma generale del bilancio 2016

Le caratteristiche della forma generale del bilancio sono fornite nell'ordine n. 66n, vale a dire nell'appendice n. 1 ad esso. Anche le piccole imprese possono utilizzare questo modulo, sebbene sia stata sviluppata per loro una versione semplificata di questo rapporto.

Il bilancio per questo modulo contiene anche diverse colonne in cui gli indicatori dovrebbero essere riflessi per le seguenti date (per il 2016):

Consideriamo ora tutte le sfumature per ciascuna colonna separatamente.

No. 1 - il numero della spiegazione al bilancio è apposto (se c'è una nota esplicativa),

# 3 - colonna aggiuntiva aggiunta per la codifica riga per riga.

Come la forma semplificata, il generale ha due parti principali:

Attività: riflette la dimensione di tutte le attività, sia correnti che non correnti.

Passivo - riflette le dimensioni del suo proprio capitale+ fondi presi in prestito + è possibile pagare per questi account.

Dipingiamo il bilancio per sezioni:

Sezione n. 1 - Attività non correnti.

Beni immateriali. In C1110, è prescritto il valore residuo delle attività immateriali (ai sensi dell'ordinanza n. 153n del Ministero delle finanze del nostro stato, ovvero con il paragrafo n. 3 della PBU 14/2007).

Gli oggetti delle attività immateriali includono quelli che soddisfano i seguenti criteri:

la capacità di apportare benefici in termini economici;

la possibilità di identificazione (separazione/separazione) da altri beni;

destinato all'uso per un lungo periodo di tempo (oltre 12 mesi);

determinazione affidabile del costo iniziale dell'oggetto (di fatto);

non è disponibile alcun modulo materiale.

Esempio: se le condizioni nominate coincidono, l'oggetto è classificato come bene immateriale: si tratta di opere di scienza, letteratura, arte, varie invenzioni, sviluppi segreti, marchi, ecc. Inoltre, includono la reputazione aziendale che può apparire quando si acquista un'azienda come complesso immobiliare (sebbene questo possa essere solo una parte di esso).

Gli esperti raccomandano di prestare attenzione alla seguente sfumatura: i costi delle attività immateriali non possono essere attribuiti all'organizzazione dell'azienda stessa (soggetto giuridico), alla qualità del personale dell'azienda - intellettuale e commerciale, qualifiche e attitudine al lavoro - PBU 14/2007 , paragrafo 4.

С1120 - risultati di ricerca e sviluppo, che sono registrati nel conto "04" (attività immateriali).

С1130 - С1140 - indicatori di prospezione beni, sia materiali che immateriali (per le imprese utilizzatrici del sottosuolo, riflettono in queste righe i costi utilizzati per lo sviluppo risorse naturali- PBU 24/2011, ai sensi dell'ordinanza n. 125n del Ministero delle Finanze del nostro Stato).

С1150 - mezzi del tipo base. In questa riga viene inserito l'indicatore del valore residuo del tipo principale di fondi per oggetti ammortizzabili, per un oggetto non ammortizzabile - l'indicatore del costo iniziale. Quei beni che sono classificati come fondi di tipo principale devono necessariamente essere conformi alla RAS 6/01 (comma 4), con ordinanza n. 26n del Ministero delle Finanze. Gli oggetti nominati sono necessariamente di proprietà dell'azienda o di diritto gestione operativa o nelle pulizie. La principale tipologia di fondi comprende anche gli immobili che la società riceve sulla base di un contratto di locazione con successiva iscrizione nello stato patrimoniale del beneficiario di tale locazione. Alla tipologia principale dei fondi appartengono anche gli oggetti che rientrano nella contabilità di registrazione obbligatoria in base ai diritti di proprietà (non appena iscritti nel bilancio della società).

Vale la pena prestare attenzione al fatto che in questa sezione non si riflette sulle spese per la costruzione di oggetti immobili - la linea "Costruzione in corso". Questi costi sono inclusi in questa riga С1150 - PBU 4/99 (paragrafo 20), in conformità con l'ordinanza n. 43n del Ministero delle finanze. Anche se è possibile aggiungere una riga aggiuntiva per decifrare i costi di costruzione in corso.

С1160 - informazioni sugli investimenti redditizi nel valore del materiale. Questi includono, in primo luogo, il valore residuo dell'immobile locato (cioè leasing), con successiva contabilizzazione sul conto “03”. Nel caso in cui questa proprietà sia stata utilizzata in relazione ad altre esigenze di produzione e successivamente sarà affittata, si riflette in un sottoconto separato del conto "01" - la composizione del tipo di base di fondi. Ma il trasferimento del costo dei fondi del tipo principale a investimenti redditizi e viceversa non viene prodotto - lettera n. ГВ-6-21 / [e-mail protetta] FTS (datato 19.05.05).

С 1170 - investimenti finanziari di natura a lungo termine (per un periodo superiore a 12 mesi), quelli a breve termine si riflettono in С 1240 - questa è la sezione n. 2, riga "Attività correnti". Gli investimenti a lungo termine comprendono gli investimenti in società controllate. Gli investimenti finanziari sono presi in considerazione nell'importo speso per acquisirli. Allo stesso tempo, il costo delle loro azioni, che sono state acquistate dagli azionisti della società per la loro successiva rivendita o cancellazione (С1320) + prestiti senza interessi concessi ai lavoratori della società, non dovrebbe essere attribuito a investimenti finanziari (С1190 - tipo a lungo termine, С1230 - tipo a breve termine) - PBU 19 / 02 (clausola 3), in conformità con l'ordine n. 126n del Ministero delle finanze (datato 10.12.02).

С1180 - le imposte anticipate devono essere pagate dai contribuenti dell'imposta sul reddito (per il sistema fiscale semplificato - "-").

С1190 - indicatori per altre attività non correnti, se non ancora iscritti in altre righe della sezione n. 1.

Sezione n. 2 - Attività correnti.

С1210 è un indicatore digitale del costo delle rimanenze di natura materiale, la sua decodifica è richiesta nel caso in cui questi indicatori siano inseriti in С1210 (cioè siano significativi). Per decifrare, aggiungi le seguenti righe:

materiali/materie prime;

costi per lavori in corso;

prodotti finiti, nonché merci per la successiva rivendita;

merce spedita.

С1220 è un indicatore digitale dell'imposta sul valore aggiunto, che viene addebitata sui valori acquisiti. Per chi lavora sul sistema "semplificato", il riempimento di questa linea deve essere coordinato con politiche contabili società, cioè con l'importo dell'IVA “a monte” (riflessa sul conto “19”), mentre tali società non possono essere contribuenti autonomi di IVA - Codice Fiscale, art. 346.11 (comma 2).

С 1230 - vengono registrati i crediti a breve termine, che richiedono il rimborso entro un anno.

С1240 - investimenti finanziari, escluse le disponibilità liquide (prestiti concessi alla società per un periodo inferiore a 12 mesi). Quando si determina la corrente valore di mercato investimenti, è necessario utilizzare tutte le informazioni disponibili, comprese le informazioni degli organizzatori del commercio estero - lettera n. 07-02-18/01 del Ministero delle finanze (datata 29.01.2009). Se una tale determinazione del valore di mercato per un oggetto già valutato in precedenza non può essere possibile, viene registrato un indicatore di valore basato sull'ultimo risultato della valutazione.

Sulla riga "Cassa e investimenti", gli indicatori digitali del valore degli equivalenti di cassa (il saldo del sottoconto del conto "58") + i saldi dei conti (conti "50", "51", "52", "55" e "57") vengono riassunti. Ulteriori informazioni sugli equivalenti di cassa sono disponibili nel regolamento - PBU 23/2011, approvato con l'ordinanza n. 11n del Ministero delle finanze del nostro stato (datato 02.02.11). Si tratta, ad esempio, di depositi a vista aperti presso istituti di credito.

С1260 - altre attività di tipo corrente, che non sono state incluse in altri righi di questa sezione n. 2.

Sezione n. 3 - Capitale e riserve.

С1310 - indicatore della dimensione del capitale autorizzato:

capitale sociale;

fondo statutario;

contributi fraterni.

L'indicatore numerico di questa riga deve coincidere con l'indicatore registrato nei documenti costitutivi della società.

1320 - azioni proprie o dei fondatori, precedentemente acquistate dagli azionisti della società, ma non per la vendita (quelle che verranno successivamente rivendute sono incluse in С 1260). Devono essere cancellati, a seguito della quale si verifica una diminuzione del capitale autorizzato. Pertanto, questo indicatore è scritto tra parentesi, poiché ha un valore negativo.

С1340 - si espone la rivalutazione delle immobilizzazioni. Questa è una rivalutazione di oggetti che si riferiscono a immobilizzazioni + attività immateriali (conto "83" - capitale aggiuntivo).

1350 - un indicatore digitale dell'importo di un indicatore aggiuntivo (viene preso senza l'importo della rivalutazione da С 1340).

С1360 - indicatore di equilibrio fondo di riserva... Le riserve includono:

quelli che si formano su richiesta del sistema legislativo del nostro stato;

quelli che sono creati secondo i documenti costitutivi.

La decodifica non è necessaria solo se gli indicatori elencati non hanno un impatto significativo.

С1370 - mostra l'utile accumulato della società per tutti gli anni, che non è stato distribuito, e qui viene aggiunta anche una perdita scoperta con un indicatore negativo.

I componenti di questi indicatori possono essere descritti in ulteriori righe aggiuntive (questa sarà la decodifica della performance finanziaria - profitto / perdita).

Sezione n. 4 - Passività a lungo termine.

С1410 - fondi presi in prestito di tipo a lungo termine (ovvero la scadenza è superiore a un anno).

С1420 - i contribuenti registrano le informazioni sul differito passività fiscali(chi lavora sul regime fiscale semplificato mette "-").

C1430 - passività stimate registrati quando la società li riconosce nelle scritture contabili - PBU 8/2010 (ai sensi dell'ordinanza n. 167n del Ministero delle finanze). Questo non si applica alle piccole imprese.

С1450 - altre obbligazioni a lungo termine non incluse in questa sezione №4.

Sezione 5 - Passività a breve termine.

1510 - debito su fondi presi in prestito a breve termine (cioè quelli che sono stati presi per un periodo fino a un anno). Questo valore dovrebbe riflettersi tenendo conto degli interessi che devono essere pagati alla fine del periodo di rendicontazione.

С1520 - indicatore digitale importo totale debito di prestito a breve termine.

С1530 - informazioni sul reddito dei periodi di riferimento futuri. Ma questo dovrebbe essere previsto dalle disposizioni della contabilità. Consideriamo un esempio: un'azienda riceve certe somme di denaro dal budget o dagli importi monetari del finanziamento mirato. Tali finanze sono contabilizzate come risconti passivi. Questi sono i conti "98" e "86" - PBU 13/200 (paragrafi 9 e 20), in conformità con l'ordinanza n. 92n del Ministero delle finanze del nostro stato.

С 1540 - passività stimate di natura a breve termine (simile a С 1430), ovvero l'adempimento avviene solo quando tali obbligazioni sono ufficialmente rilevate nella contabilità della società stessa.

С 1550 - altre passività a breve termine, non ancora incluse in altre righe della sezione n. 5.

Tabella pivot: rollup delle righe del bilancio ( forma generale)

|

Numero della sezione, nome |

Codifica riga per riga |

Controllo |

|

N. 1 - Attività non correnti |

Dt04 (senza Spese in ricerca e sviluppo) - Kt05 |

|

|

Dt04 (spese di ricerca e sviluppo) |

||

|

Dt08 (costi dei costi di ricerca intangibili) |

||

|

Dt08 (spese per ricerca materiale) |

||

|

Dt01 - Kt02 (ammortamento delle immobilizzazioni) + Dt08 (lavori in corso) |

||

|

Dt03 - Kt02 (ammortamento degli investimenti a reddito) |

||

|

Dt58 + Dt 55 (sottovoce "Conti depositi") + Dt73 (sottovoce "Calcoli finanziamenti concessi) - Kt59 (riserva per investimenti finanziari a lungo termine) |

||

|

Un indicatore digitale del valore delle attività non correnti, che non sono prese in considerazione in altre righe della sezione n. 1 |

||

|

N. 2 - attivo circolante |

La somma dei saldi a debito dei seguenti conti: 10, 11, 20, 21, 23, 28, 29, 43, 44, 45 + Dt41-Kt42 + Dt15 + Dt16 (o Dt15-Kt16) - Kt14 + Dt97 (breve -spese a termine) |

|

|

Dt62 + Dt60 + Dt68 + Dt69 + Dt70 + Dt71 + Dt73 (esclusi prestiti fruttiferi) + Dt75 + Dt76-Kt63 |

||

|

Dt58 + Dt55 (sottovoce "Conti depositi") + Dt73 (sottovoce "Calcoli finanziamenti concessi") - Кt59 (riserva per investimenti finanziari a breve termine) |

||

|

Dt50 + Dt51 + Dt52 + Dt55 + Dt57-Dt55 (sottoconto "Conti di deposito") |

||

|

Indicatore del valore dei beni circolanti che non erano inclusi nella sezione n. 2 |

||

|

С1200 (totale per la sezione n. 2) |

Somma delle linee: da C1210 a C1260 |

|

|

С 1600 (saldo) |

||

|

N. 3 - capitale e riserve |

||

|

Kt83 (somme di rivalutazione beni di tipo principale e beni di tipo immateriale) |

||

|

Kt83 (esclusi gli importi di rivalutazione dei beni di tipo principale e dei beni di tipo immateriale) |

||

|

С1300 (totale per la sezione n. 3) |

La somma delle linee: da C1310 a C137 (l'indicatore negativo del risultato è preso tra parentesi) |

|

|

N. 4 - passività di tipo a lungo termine |

Kt67 (esclusi gli interessi maturati, che al momento della redazione della relazione hanno scadenza fino ad un anno, sono riportati in C1510) |

|

|

Kt96 (sono prese in considerazione solo le passività stimate a lungo termine) |

||

|

Debito a lungo termine, che non è stato riflesso in altre righe della sezione n. 4 |

||

|

С1400 (totale per la sezione n. 4) |

La somma degli indicatori numerici delle linee: da C1410 a C1450 |

|

|

N. 5 - passività a breve termine |

Kt66 + Kt67 (si tiene conto degli interessi maturati con scadenza fino a un anno) |

|

|

Kt60 + Kt62 + Kt76 + Kt68 + Kt69 + Kt70 + Kt71 + Kt73 + Kt75 (si tiene conto solo del debito a breve termine) |

||

|

Kt98 + Kt86 (per finanziamenti mirati dal budget) |

||

|

Kt96 (solo passività stimate di tipo a breve termine) |

||

|

Le somme degli indicatori digitali degli arretrati su passività del tipo a breve termine, che non sono state contabilizzate in altre righe della sezione n. 5 |

||

|

С 1500 (totale per la sezione n. 5) |

La somma degli indicatori delle linee: da C1510 a C1550 |

|

|

С1700 (saldo) |

1300 + С1400 + С1500 |

Se tutti i dati vengono inseriti correttamente, gli indicatori digitali delle seguenti righe saranno uguali: С1600 = С1700. Se il risultato non corrisponde, c'è un errore nel bilancio.

Un esempio di compilazione di un modulo di bilancio per il sistema di tassazione semplificato per il 2016 (con un campione)

La società "Nadezhda" è registrata come società a responsabilità limitata nell'attuale anno 2016. Allo stesso tempo, funziona secondo il "sistema semplificato". Siamo a conoscenza dei seguenti dati che saranno richiesti per completare il bilancio:

Un dipendente del dipartimento di contabilità di Nadezhda LLC ha compilato il modulo di bilancio per il 2016 in due moduli: generale e semplificato.

I seguenti punti chiave saranno comuni nel riempimento:

nome completo dell'azienda;

tipo di attività principale;

forma organizzativa e giuridica;

tipo di proprietà;

è stata cancellata un'unità di misura che non è coinvolta nei calcoli (nel nostro caso, tutti gli indicatori sono misurati in migliaia di rubli);

ubicazione dell'azienda (il suo indirizzo esatto);

sistema di codifica.

I trattini vengono inseriti in entrambe le forme nelle ultime due colonne, poiché la società "Nadezhda" ha superato la procedura di registrazione nell'attuale anno 2016. Pertanto, è imperativo compilare solo la colonna n. 4, perché l'azienda è una società di nuova costituzione. Qui le informazioni sono registrate al 31 dicembre del periodo annuale di riferimento (nel nostro caso, questo è il 2016).

Inoltre, dovresti aggiungere la colonna n. 3, in cui è scritta la codifica riga per riga.

С1110 - attività di tipo immateriale: Dt del conto "04" meno CT del conto "05" = 100 mila rubli - 3 mila 340 rubli = 96 mila 660 rubli (ma poiché tutti gli indicatori digitali devono essere sotto forma di un numero intero, quindi la cifra “97”).

С1150 - fondi del tipo principale: conto Dt "01" meno conto CT "02" = 600 mila rubli - 20 mila 40 rubli = 579 mila 960 rubli (il numero "580" è inserito nel rapporto).

С1170 - investimenti finanziari: conto Dt "58" = 150 mila rubli (tale investimento sarà di tipo a lungo termine).

С1100 - totale riassuntivo: С1110 + С1150 + С1170 = 97 mila rubli + 580 mila rubli + 150 mila rubli = 827 mila rubli.

Inserimento dati su asset di tipo negoziabile:

С1210 - riserve: conto Dt "10" + conto Dt "43" = 17 mila rubli + 90 mila rubli = 107 mila rubli.

С1220 - IVA sui valori acquistati: conto Dt "19" = 6 mila rubli.

С1250 - contanti ed equivalenti: conto Dt "50" + conto Dt "51" = 15 mila rubli + 250 mila rubli = 265 mila rubli.

С1200 - totale riassuntivo: С1210 + С1220 + С1250 = 107 mila rubli + 6 mila rubli + 265 mila rubli = 378 mila rubli.

1600 - totale: С1100 + С1200 = 827 mila rubli + 378 mila rubli = 1205 mila rubli.

Tutte le altre righe nella colonna 4 hanno "-".

Ora la sequenza di riempimento della passività nel bilancio.

С1310 - capitale autorizzato: conto Кт "80" = 50 mila rubli.

С1360 - capitale di riserva: conto Кт "82" = 10 mila rubli.

С1370 - utili non distribuiti e perdite scoperte: conto Кт "84" = 150 mila rubli (poiché l'indicatore è con un segno positivo, non viene preso tra parentesi).

1300 - totale riassuntivo: С1310 + С1360 + С1370 = 50 + 10 + 150 = 210 mila rubli.

С1520 - conti da pagare a breve termine: conto Кт "60" + conto Кт "62" + conto Кт "70" = 150 + 506 + 89 + 250 = 995 mila rubli.

1500 duplicati indicatore С 1520 (ciò è dovuto al fatto che altre righe di questa sezione n. 5 rimangono vuote).

1700 - totale riassuntivo: С1300 + С1500 = 210 + 995 = 1205 mila rubli.

Le restanti righe del passivo sono "-" in quanto non sono disponibili informazioni corrispondenti.

I risultati di С 1600 e 1700 sono uguali, sono 1205 mila rubli. Poiché il saldo del report è convergente, significa che i dati sono stati inseriti senza errori.

La colonna numero 2 è stata aggiunta dall'addetto alla contabilità per conto proprio per inserire la codifica riga per riga. E nella colonna n. 3 ci sono indicatori digitali.

С1150 - il costo dei fondi di base = 580 mila rubli.

S1170 - investimenti finanziari e immobilizzazioni immateriali: 97 + 150 = 247 mila rubli.

С1210 - riserve = 107 mila rubli.

С1250 - contanti ed equivalenti = 265 mila rubli.

С1260 - beni di tipo circolante, che non erano inclusi in altre righe = 6 mila rubli.

1600 - il totale riepilogativo della sezione dell'attivo: 1150 + 1170 + 1210 + 1250 + 1260 .

Consideriamo ora la responsabilità del bilancio.

С1370 - utili non distribuiti sulla riga "Capitale e riserve": 50 + 10 + 150 = 210 mila rubli (calcolati dall'indicatore, che ha la quota maggiore nell'indicatore aggregato).

С1520 - debiti a breve termine = 995 mila rubli.

Le altre righe della colonna n. 3 sono lasciate con "-", perché non ci sono informazioni. Nella colonna n. 2, puoi anche inserire "-" o mettere giù la codifica corrispondente all'indicatore.

1700 - totale per passività: 1370 + С1520.

Poiché quando riconciliamo i risultati delle linee totali - 1600 e 1700, otteniamo lo stesso numero - 1205 mila rubli, il bilancio viene compilato correttamente.

Questi moduli sono firmati dall'amministratore delegato della società Nadezhda. Dopodiché, viene annotata la data di firma dei documenti.

Svetlana

E cos'è la Contabilità semplificata fornita sui vecchi moduli Modulo per KND 0710096 e non sul modulo per KND 0710099

articoli Correlati