Ripristino del cablaggio IVA in 1C 8.3. Informazioni contabili Registrazione delle modifiche nella destinazione del TMC nel periodo fiscale corrente

Negli articoli precedenti, abbiamo considerato in dettaglio l'implementato nel programma 1C: contabilità 8 Revisione 3.0 una nuova metodologia per il mantenimento della contabilità separata dell'IVA. Soggetto questo articolo Anche legato alla contabilità separata dell'IVA ed è dedicata al restauro dell'IVA sul settore immobiliare. Considereremo l'esempio dettagliato della procedura per l'esecuzione di questa operazione nel programma 1C: Accounting 8 Edition 3.0.

In conformità con il para. 4 p. 6 cucchiai. 171. Codice fiscale Federazione Russa (NK RF) Importi fiscali presentati al contribuente durante gli appaltatori costruzione di capitale Oggetti immobiliari (immobilizzazioni), al momento dell'acquisto immobiliare, quando acquisisci altri beni (lavori, servizi) per l'attuazione di lavori di costruzione e installazione, calcolati dal contribuente nell'attuazione del lavoro di costruzione e di installazione per il proprio consumo, adottato alla detrazione nel modo prescritto da questo capitolo, sono soggetti a Recupero nel caso in cui queste strutture immobiliari (i fondi principali) siano successivamente utilizzati per effettuare le operazioni di cui al paragrafo 2 dell'art. 170 del presente Codice, ad eccezione delle immobilizzazioni che sono completamente accumulate o dal momento della messa in servizio di questo contribuente passarono almeno 15 anni.

E al paragrafo 2 dell'art. 170 NC RFUKOVA Casi quando gli importi fiscali presentati all'acquirente nell'acquisizione di beni (lavori, servizi), comprese le risorse fisse e attività immateriali, contabilizzato nel loro costo. Vale a dire:

- utilizzare in operazioni per la produzione e (o) implementazione di beni (lavori, servizi) non soggetti a tassazione (esente da tassazione);

- utilizzare nelle operazioni per la produzione e (o) implementazione di beni (lavori, servizi), il luogo di attuazione del quale il territorio della Federazione russa non è riconosciuto;

- l'acquisizione di beni (lavori, servizi) da parte dei non-contribuenti IVA;

- utilizzare per la produzione e (o) implementazione di beni (lavori, servizi), operazioni per l'attuazione (trasmissione) dei quali non sono riconosciuti dall'attuazione.

Considera un esempio.

L'organizzazione "Dawn" applica il regime generale di tassazione - il metodo di accreometro e PBUS 18/02 "calcolo dell'imposta sul reddito delle organizzazioni".

Fino al 2014, l'organizzazione ha effettuato le operazioni riconosciute solo dall'oggetto fiscale sull'IVA. Dall'organizzazione 01/01/2013 per riferimento contabilità Utilizza 1C: contabilità 8.

A luglio 2013, l'organizzazione ha acquisito un oggetto di costruzione incompiuta - l'edificio è un valore amministrativo di 35.400.000 rubli, compresa l'IVA del 18% (5.400.000 rubli). Il costo di ulteriore installazione contrattuale e lavori di costruzione per portare l'oggetto allo stato di adeguato per l'uso è 1 180.000 rubli, compresa l'IVA del 18% (180.000 rubli).

L'acquisizione di un oggetto di costruzione incompiuta nella contabilità si riflette nel debito dell'account 08.03 "Costruzione di immobilizzazioni" in corrispondenza del credito del conto del conto 60.01 "calcoli con fornitori e appaltatori", sul debito del conto 19 "IVA sui valori acquisiti "è assegnato da fornitore IVA.

L'arrivo di oggetti di costruzione incompiuta nel programma è emesso con l'aiuto della ricezione dei beni e dei servizi del documento con il funzionamento delle strutture di costruzione.

L'acquisizione di lavori di costruzione e installazione contrattuali si riflette nella contabilità esattamente dagli stessi messaggi: DT 08.03 - CT 60.01, DT 19 - CT 60.01.

Nel programma, tale operazione economica viene rilasciata con l'aiuto della ricezione del documento di beni e servizi con il funzionamento del servizio.

Cablaggio dei documenti La ricezione di beni e servizi per l'acquisizione di un edificio amministrativo e per l'installazione contrattuale e il lavoro di costruzione sono presentati in Fig. uno.

Nello stesso mese, l'edificio è stato accettato per contabilità e commissionato. Il valore iniziale dei fondi principali presi per l'account è di 31.000.000 di rubli. L'edificio amministrativo viene utilizzato per le esigenze di gestione dell'organizzazione, e detrazioni di ammortamento Secondo questa struttura, le immobilizzazioni sono legate alle spese generali.

Quando si effettuano le risorse fisse alla contabilità, i costi effettivi registrati nell'account 08 appartengono al debito del conto 01.01 "immobiliari fissi nell'organizzazione".

Per tenere conto dell'edificio, un documento viene utilizzato come oggetto di immobilizzazioni nel programma con un tipo di funzionamento.

Il cablaggio dell'adozione del documento per il sistema operativo contabile è presentato in Fig. 2.

Dal fornitore dell'edificio e dall'appaltatore, che producevano lavori di costruzione e installazione, le fatture sono state ricevute.

Il programma ha ricevuto fatture è stato registrato nei documenti pertinenti del ricevimento di beni e servizi.

In conformità con il para. 1 p. 6 cucchiai. 171 del Codice FISCALE delle delezioni della Federazione Russa sono soggetti a importi fiscali presentati dal contribuente da parte del contribuente da parte degli appaltatori durante la costruzione del capitale, l'assemblaggio, le immobilizzazioni e gli importi fiscali presentati al contribuente al contribuente al momento del contribuente al momento dell'acquisto di oggetti di capitale non incompiuti.

Le somme IVA presentate dal fornitore quando si acquistano un edificio e un appaltatore per lavori di costruzione e installazione sono stati adottati per detrarre nel terzo trimestre del 2013.

Movimento del documento La formazione di record del libro degli acquisti e del frammento della dichiarazione IVA per il terzo trimestre del 2013 per il nostro esempio è mostrata in FIG. 3.

Un altro oggetto di immobili, un valore di produzione di produzione di 29.500.000 rubli, compresa l'IVA del 18% (4,500.000 rubli), è stato acquisito nel novembre 2006 e adottato per conto e commissionato a dicembre. Poiché la contabilità nel programma è stata avviata solo nel 2013, valore del libro Questa struttura di immobilizzazioni e l'ammontare del deprezzamento accumulato sono stati introdotti nel programma utilizzando il documento Entra nel contorno del 31 dicembre 2012. L'edificio di produzione viene utilizzato per produrre prodotti, ammortamenti su questa struttura delle immobilizzazioni si riferiscono ai costi di la produzione principale. La quantità di IVA presentata dal fornitore quando si acquista un edificio è stato adottato per detrarre il quarto trimestre del 2006.

Il movimento del documento per inserire i residui è mostrato in FIG. quattro.

Da luglio 2014, l'organizzazione "Dawn" ha iniziato la produzione nuovi Prodotti, l'implementazione di cui non è soggetta a IVA. Il costo totale dei prodotti di vendita (spedito) per il 2014 è 80.000.000 di rubli, compreso il costo dei prodotti non soggetti a IVA, - 20.000.000 di rubli.

Nella situazione in esame fabbricazione edificioAcquistato per la produzione di prodotti, l'attuazione del quale è soggetta a IVA, dal 2014 l'inizio è anche utilizzata per la produzione di prodotti, l'implementazione del quale da IVA è rilasciata, cioè. Per le operazioni previste dai paragrafi. 1 p. 2 Art. 170 NK RF. Di conseguenza, l'organizzazione "Dawn" sulla base del para. 4 p. 6 cucchiai. 171 del codice fiscale della Federazione Russa deriva dal dovere di ripristinare parzialmente il riassunto dell'IVA precedentemente adottato di questo edificio.

L'edificio amministrativo viene utilizzato per le esigenze di gestione dell'organizzazione ( costi generali di gestione) Pertanto, è utilizzato sia per le attività imponibili IVA e per attività non soggette a IVA. Di conseguenza, l'organizzazione "Dawn" ha il dovere di ripristinare parzialmente il precedentemente adottato dal deposito dell'IVA e dall'edificio amministrativo.

In conformità con il para. 5 p.6 Art. 171 del codice fiscale della Federazione Russa il contribuente è obbligato alla fine di ogni anno civile per dieci anni dall'anno in cui i mezzi fondamentali messi in funzione, dichiarazione dei redditi Per l'ultimo periodo fiscale dell'anno calendario per riflettere l'importo recuperato dell'imposta. Il calcolo dell'importo fiscale da restaurare e rivolto al bilancio è effettuato sulla base di un decimo dell'imposta adottato per dedurre, nella quota pertinente. Questa quota è determinata sulla base del valore dei beni spediti (lavori eseguiti, servizi resi) diritti di proprietà trasmessi che non sono tassabili, nel valore totale spedito per l'anno del calendario. L'ammontare delle imposte da recuperare non è incluso nel prezzo di questa proprietà, ed è presi in considerazione come parte di alcune spese conformemente all'art. 264 di questo codice.

Per ripristinare automaticamente l'IVA in questa situazione, il programma utilizza un ripristino del documento dell'IVA immobiliare, che si trova nel diario delle operazioni di regolamentazione dei documenti IVA. Questo documento (Documenti) devono essere formati alla fine dell'anno. Dal momento che l'IVA ricostituita in un edificio amministrativo e un edificio di produzione nel nostro esempio nella contabilità si riferirà a tipi diversi Spese, dovremo formare questo documento separatamente per ogni oggetto immobiliare.

Per prima cosa forme un documento per un edificio amministrativo. Sulla scheda oggetti di immobili nella parte tabulare superiore, l'oggetto (oggetti) del settore immobiliare, secondo cui viene somministrato il recupero dell'IVA - l'edificio amministrativo. Per questo puoi usare il kn. "Aggiungi" o usa il libro. "Riempi" -\u003e Selezione di oggetti immobiliari. La casella di controllo è impostata "utilizzata per operazioni non tassabile IVA", indica la data di avvio dell'uso e la quota dei ricavi, non l'IVA tassabile (nel nostro caso - 25%).

Per ogni oggetto immobiliare specificato nella parte tabulare superiore, la parte tabolare inferiore è riempita, dove vengono specificate le fatture ottenute da questo oggetto. Dal momento che la ricevuta, la costruzione e il lavoro di installazione, le fatture risultanti, tenendo conto e detrarre l'IVA sulla proprietà, l'edificio amministrativo si riflette nel programma, quindi la fattura nella parte tabellare può essere selezionata automaticamente dal CN. "Selezione delle fatture". Il programma calcola la quantità di IVA da recuperare per ogni fattura:

- Ammissione dell'oggetto della costruzione incompiuta

5.400.000 rubli. / 10 anni * 25% \u003d 135.000 rubli. - Lavoro di costruzione e installazione

180 000 strofina. / 10 anni * 25% \u003d 4500 strofina.

Sul segnalibro, il conto dell'account IVA indica l'account e la sua analisi per riflettere i costi durante il recupero dell'IVA.

La quantità di IVA recuperata su un edificio amministrativo in contabilità può essere riconosciuto come un consumo per specie ordinaria Attività (spese generali), pertanto, come resoconto dei costi, è possibile scegliere un punteggio di 26 "spese generali".

Per impostare l'imposta sul reddito, la quantità di IVA restaurata è inclusa in altre spese relative alla produzione e all'attuazione (PP. 1 del paragrafo 1 dell'art. 264 del codice fiscale della Federazione Russa). Pertanto, come analista del conto 26, creeremo il costo del costo della quantità di IVA recuperata che si affaccia su altre spese.

Il ripristino del documento riempito dell'IVA per immobili per la struttura L'edificio è amministrativo mostrato in FIG. cinque.

Durante lo svolgimento del documento, contabilizzando la contabilità e la contabilità delle imposte sul debito del conto 26 i costi di ripristino dell'IVA, Accruem sul conto del credito 68.02 "tassa sul valore aggiunto" l'ammontare delle imposte pagabili al bilancio. Tranne il cablaggio sulla contabilità e conto fiscaleIl documento formerà record nel libro di vendita (registro dell'accumulo di vendite IVA).

Nel cablaggio formato dal documento, sfortunatamente, il debito del conto 26 non ha una divisione. Pertanto, è necessario attivare la modalità di regolazione manuale e specificare la divisione richiesta.

Il risultato del ripristino dei documenti dell'IVA per il settore immobiliare dopo la regolazione manuale è mostrato in Fig. 6.

Formeremo un altro ripristino del documento di IVA immobiliare per un edificio di produzione.

Sui Playmark Oggetti del settore immobiliare nella parte tabulare superiore, scegliamo l'oggetto della proprietà - l'edificio della produzione, attireremo la casella di controllo "Utilizzato per operazioni non soggette a operazioni", specificare la data di inizio dell'uso e inserire la condivisione di entrate non soggette a IVA.

La parte tabulare inferiore dei conti dovrà essere riempita manualmente, poiché i dati su questo oggetto di immobilizzazioni sono stati introdotti nel programma sotto forma di residui e non ci sono fatture ottenute da questa proprietà nel programma. Come fattura, è consigliabile creare una fatturazione documento ricevuto documento (nel libro di vendita riflette la data e il numero della fattura) con il documento basato sul documento del documento di calcolo con la controparte. Indica manualmente l'importo della fattura e la frequenza IVA. Il programma calcolerà automaticamente la quantità di IVA da recuperare:

- 4.500.000 rubli. / 10 anni * 25% \u003d 112 500 strofina.

Sul segnalibro, il resoconto della svalutazione dell'IVA, poiché l'edificio della produzione viene utilizzato per produrre prodotti, come resoconto dei costi, è possibile selezionare il punteggio 20.01 "Produzione di base".

Ripristino del documento riempito dell'IVA per immobili per la struttura La produzione è mostrata in FIG. 7.

Durante la conduzione di un documento, contabilizzando la contabilità e la contabilità fiscale sul debito dell'account 20.01 i costi di ripristino dell'IVA, il credito sul conto del conto 68.02 dell'importo della tassa dovuta al bilancio e costituirà un record nel libro di vendita.

Nel cablaggio formato dal documento, di nuovo sul debito dell'account 20.01 non vi è alcuna divisione. Utilizzando la regolazione manuale, lo specifichiamo manualmente.

Il cablaggio di un ripristino del documento dell'IVA per il settore immobiliare dopo la regolazione manuale è presentato in Fig. otto.

Nella formazione di una dichiarazione IVA per il quarto trimestre del 2014, la quantità di IVA recuperata sarà lodata nella sezione 3 di fila con un codice 090 dell'importo fiscale da recuperare.

135 000 strofina. + 4500 strofinarsi. + 112 500 strofina. \u003d 252.000 rubli.

Il frammento delle partizioni di 3 dichiarazioni IVA per il quarto trimestre del 2014 in parte del nostro esempio è mostrato in FIG. nove.

Quando si ripristina l'IVA nei casi stabiliti da PARO. 4 p. 6 cucchiai. 171 del codice fiscale della Federazione Russa, un'appendice 1 è compilata nella dichiarazione fiscale. 3. Per ciascun oggetto immobiliare e ciascun codice operativo, la proprietà è piena di un elenco separato di questa applicazione. Abbiamo tre fogli.

Appendice n. 1 alla sezione 3 delle dichiarazioni IVA per il quarto trimestre del 2014, per l'edificio amministrativo con il codice del funzionamento del settore immobiliare - 1011803 (acquisto) è mostrato in FIG. 10.

È piaciuto? condividi con i tuoi amici

Consultazione sul lavoro con il programma 1C

Il servizio è aperto specificamente per i client che lavorano con il programma 1C di diverse configurazioni o di informazioni e supporto tecnico (ITS). Fai la tua domanda, e risponderemo con piacere! Il prerequisito per ottenere la consultazione è la presenza di un trattato esistente del suo prof. Le eccezioni sono le versioni di base di PP 1C (8 versione). Per loro, la disponibilità del contratto non è necessaria.

Ogni contabile è prima o successivamente rivolgendosi ai pagamenti anticipati (se ai suoi fornitori o ai suoi progressi degli acquirenti) e in teoria sa in base ai requisiti del codice fiscale della Federazione Russa (articolo 154, paragrafo 1; Articolo 167, paragrafo 1, paragrafo 1 2. 2) Dal anticipo, è necessario calcolare l'IVA alla data della sua ricevuta. Su come eseguire questo nella pratica della fattura per un anticipo nel programma 1c 8.3, è il nostro articolo di oggi.

Effettuare le impostazioni iniziali

Ploy B. politica contabile Aziende e controlla se il regime delle tasse è proprio qui: su di noi. Nella sezione "Tasse e report" nella scheda IVA, il programma ci fornisce una scelta di diverse opzioni per la registrazione delle fatture per un anticipo (Fig. 1) (questa impostazione è necessaria per noi quando agiamo come venditore).

Non possiamo registrare le fatture per il progresso in 1C se:

- anticipo è stato accreditato entro cinque giorni;

- anticipo è stato avviato fino alla fine del mese;

- anticipo è stato accreditato fino alla fine del periodo fiscale.

Il nostro diritto è scegliere nessuno di loro.

Analizzeremo le classifiche dei progressi esposti e dei progressi dall'acquirente.

Contabilità nei progressi del 1C emessi.

Ad esempio, prendiamo l'organizzazione del commercio LLC "Lutik" (noi), che ha stipulato un accordo con la società all'ingrosso LLC "Opt" per la fornitura di beni. Secondo i termini del contratto, paghiamo un pagamento anticipato per il 70% del 70%. Successivamente otteniamo la merce e paghiamo completamente.

In BP 3.0, facciamo una dichiarazione bancaria "Write-off da un conto calcolato" (figura 2).

Prestare attenzione ai dettagli importanti:

- tipo di pagamento "Pagamento tramite fornitore";

- accordo (quando le merci sono accreditate, il contratto deve essere identico alla dichiarazione bancaria);

- tasso di interesse IVA;

- il pagamento anticipato con IVA automaticamente (altri indicatori indicano in casi eccezionali);

- durante la conduzione di un documento, dobbiamo avere una corrispondenza di 51 conti con un pagamento anticipato del fornitore, nel nostro esempio è 62.02. In caso contrario, la fattura del pagamento anticipata in 1C non sarà scaricata.

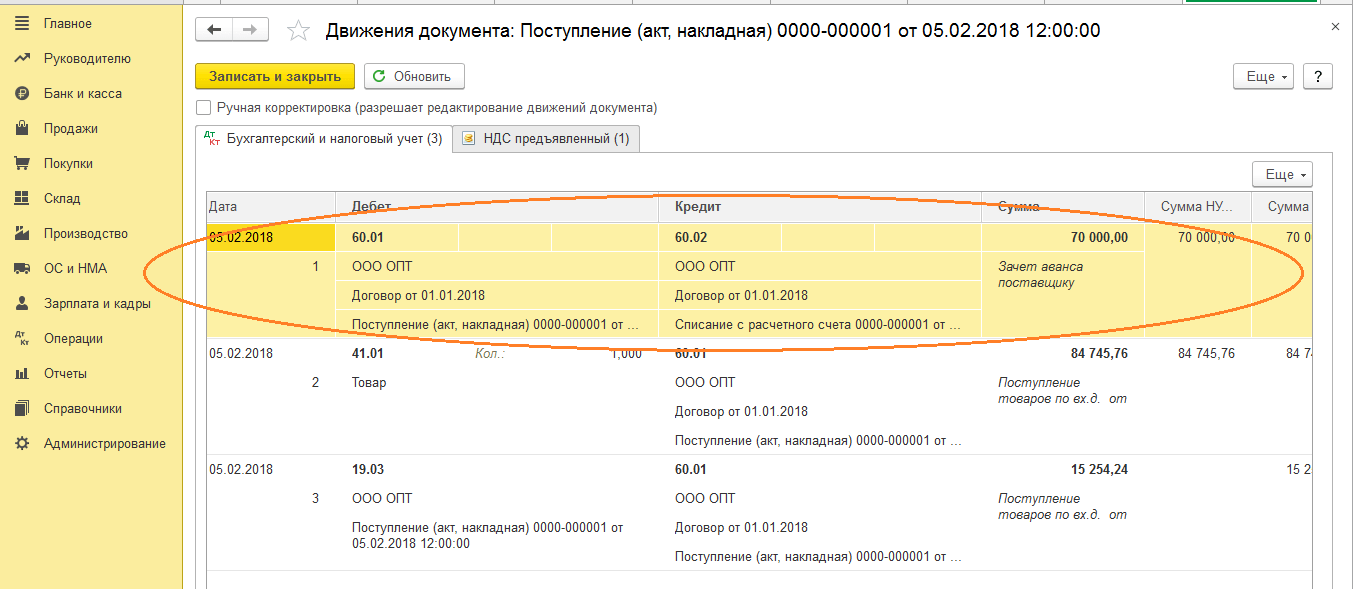

Dopo aver ricevuto il pagamento, LLC "Opt" ci mette una fattura di fattura avanzata, che dobbiamo anche spendere nel tuo programma 1C (figura 3).

Sulla sua base, abbiamo il diritto di accettare la quantità di IVA in anticipo alla detrazione.

Grazie al segno di spunta "riflettere la deduzione dell'IVA nel libro dello shopping", la fattura cade automaticamente nel libro degli acquisti, e durante la conduttura di un documento, riceviamo il cablaggio contabile con la formazione di un account 76.V. Si noti che il codice del tipo di funzionamento 02 è assegnato in modo indipendente.

Il prossimo mese, LLC "Opt" spedisce la merce a noi, arriviamo nel programma utilizzando il documento "Arrivo della merce", registrare la fattura. Account contabili per i calcoli con una controparte non correggere, il rimborso del debito "automaticamente". Durante la conduzione di un documento "Arrivo delle merci", dobbiamo ottenere il cablaggio sul pagamento anticipato (Fig. 4).

Quando si effettua un documento "Formazione dei record di record" per febbraio, otteniamo il riempimento automatico nella scheda "Recupero IVA" (Fig. 5), e questa quantità dell'IVA recuperata cade nel libro di vendita periodo di segnalazione con il codice operativo 22.

Per riflettere il pagamento finale, il fornitore può copiare e condurre un documento esistente "Write-off da un account calcolato", indicando l'importo desiderato.

Formiamo un libro della spesa, dove la somma della nostra detrazione dell'IVA si riflette in prepagato con il codice 02 e il libro di vendita, dove vediamo la somma dell'IVA recuperata dopo aver ricevuto il prodotto con il codice del tipo di funzionamento 21.

Contabilità nei progressi del 1C ricevuti

Ad esempio, ci vorremo familiarizzare per organizzare Ltdichka LLC (noi), che ha stipulato un accordo con la società Atlant LLC per la fornitura di servizi per la consegna dei beni. Secondo i termini del contratto, l'acquirente di Atlant LLC ci rende anticipo del 30%. Successivamente lo forniamo il servizio necessario.

La tecnica del lavoro nel programma è la stessa della versione precedente.

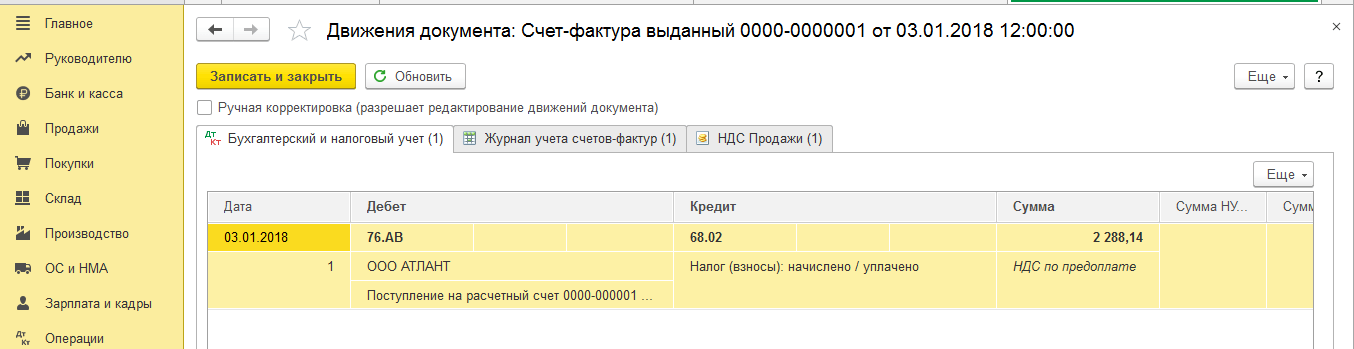

Facciamo un ammissione del pagamento anticipato in 1C dall'acquirente con un documento "Ricevuta per un account di regolamento" (figura 6), con la successiva registrazione di una fattura di anticipo che ci dà cablaggio contabile Da ACCUAL IVA dall'avanzata (Fig. 7).

Registrati Una fattura per un pagamento anticipato in 1C può essere direttamente direttamente dal documento "Ricevuta per un account di liquidazione" e è possibile utilizzare il trattamento di "Registrazione delle fatture in anticipo", che si trova nella sezione "Banca e cassiere ". In ogni caso, cade immediatamente nel libro di vendita.

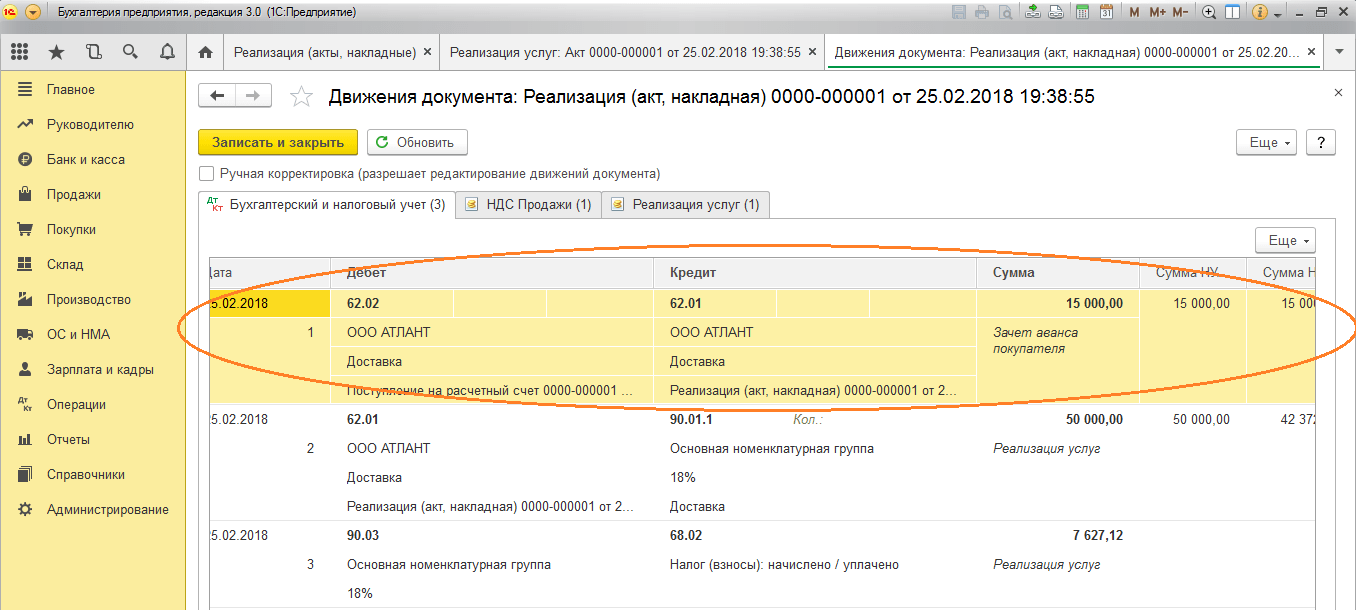

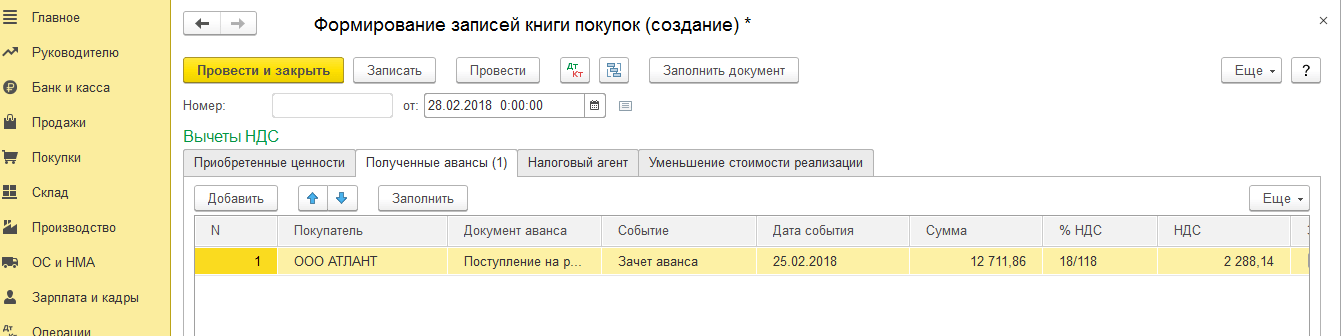

Al momento del documento "Attuazione del servizio", l'anticipo dell'acquirente verrà accreditato (figura 8) e quando il documento "Formazione dei record del libro di acquisto" (Fig. 9), la quantità di IVA dal pagamento anticipato Verrà adottato per dedurre, Account 76.AV è chiuso (riso 10).

Per verificare i frutti del suo lavoro, il ragioniere di solito forma sufficientemente libri e libri di vendita, oltre ad analizzare la relazione "Analisi della contabilità IVA".

Lavora in 1c con piacere!

In caso di domande sulla fattura per un pagamento anticipato in 1C 8.3 - audacemente chiederci a noi sul selezionato. Lavora 7 giorni a settimana e aiuto nel più situazioni complesse In tasse e contabilità.

2016-12-08T14: 03: 45 + 00: 00

- Registrazione al registro " IVA acquisto"Fornisce un pagamento anticipato al libro della spesa.

Formiamo un libro della spesa

Formiamo un libro di acquisti per il primo trimestre:

Ma la fattura ha ricevuto una fattura:

Guardiamo l'IVA finale per il rimborso per il 1 ° trimestre

Altri operazioni economiche Non c'era più più avanti di 1 blocco, il che significa che puoi tranquillamente formare "analisi contabili su IVA":

IVA per il rimborso per il 1 ° trimestre ha scoperto 13.728 rubli 81 kopecks:

2 quarti

Arrivo di merci

Entriamo nel ricevimento del programma della merce da LLC "Fornitore" 01.04.2016 per un importo di 150.000 rubli (incluso IVA):

Creare un nuovo documento:

La fattura dal fornitore sarà così:

Nella fattura ricevuta dal fornitore, la somma di "senza IVA" non è stata assegnata una linea separata. Pertanto, prima di compilare la parte tabellare, abbiamo impostato un metodo per il calcolo dell'imposta come "IVA nella quantità".

Smontiamo il cablaggio e il movimento dei registri ...

- Il pagamento anticipato anticipato in precedenza con il fornitore in debito 60.01 in corrispondenza con un prestito 60.02 nell'ammontare di 90.000 rubli.

- 127 118.64 (150.000 per minus IVA) è andato al costo dei beni (nel debito di 41,01 conti) in corrispondenza del nostro debito al fornitore (Credito 60.01).

- 22 881.36 è andato all'IVA "in entrata", che prenderemo un test (debito 19.03) in corrispondenza con il nostro debito al fornitore (credito 60.01).

- La registrazione (con A +, arrivo) in questo registro accumula la nostra IVA "in entrata" (simile alla registrazione al debito 19 dell'account).

Registraremo la fattura ricevuta

Insieme al sommario dell LLC "Fornitore" ci ha consegnato la solita fattura del 01.04.2016 per un importo di 150.000 rubli (incluso IVA).

Per la sua registrazione andiamo nel documento appena creato "Arrivo di merci" e in fondo:

- Segniamo il numero e la data della fattura dal fornitore.

- Premere il pulsante "Registra"

Non smonteremo il cablaggio e il movimento di questa struttura in dettaglio, dal momento che siamo già stati coinvolti in questo.

Guardiamo l'IVA per il rimborso per il 2 ° trimestre

Formiamo di nuovo "Analisi della contabilità su IVA" (questa volta per il 2 ° trimestre):

IVA per il rimborso per il 2 ° trimestre si è rivelato uguale a 22 881.36:

Perché 22 881.36?

Questo IVA dall'unica fattura ottenuta dal Fornitore nel secondo trimestre per un importo di 150.000 (IVA inclusa): 150.000 * 18/118 \u003d 22 881.36.

Ma qual è il già accettato per testare l'IVA per l'IMPORTO di 13 728,81 per il 1 ° trimestre dell'astrase pagato per la quantità di 90.000, chiedi?

E sarai assolutamente giusto.

Dopo tutto, l'IVA dall'anticipo, presa da noi nel credito del 1 ° trimestre, dovrebbe essere accumulata (restaurata) per pagamento tramite pagamento nel 2 ° trimestre, quando la merce ricevuta e abbiamo ricevuto una fattura comune dal fornitore per il pieno quantità.

È su questo che registriamo l'ingresso in un quadrato grigio nel rapporto sull'analisi dell'IVA:

Facciamo un record nel libro di vendita

Per ripristinare la fattura adottata nell'offset con il pagamento anticipato dell'IVA Vai all'Assistente "IVA Assistant":

Nel documento che si apre, vai alla scheda "Regolazione ripristino" e fai clic sul pulsante "Riempimento":

Il programma ha rilevato che il pagamento anticipato, IVA da cui è stato accreditato il credito nel 1 ° trimestre (il documento è una fattura comune per lo stesso acquirente e il contratto) nel 2 ° trimestre.

E ora il suo IVA ha bisogno di essere ripristinato per pagare attraverso il libro di vendita - altrimenti saremmo stati portati all'offset dell'IVA dall'anticipo due volte:

Eseguiamo il documento "Formazione dei record del libro di vendita" attraverso il pulsante "condotta e chiudi":

![]()

Smoniate il cablaggio e il movimento dei registri del registro del record del libro di vendita ...

- Ripristiamo l'IVA dal pagamento anticipato rilasciato nel 1 ° trimestre a debito 76.VD (IVA emesso dai progressi) nel credito del credito 68.02.

Ci sono due opzioni di recupero IVA.

Ripristino dell'IVA, che è stato precedentemente pagato. In questo caso, la quantità di IVA viene restituita al conto dell'organizzazione del Payer.

Restauro quando l'organizzazione - il pagatore deve pagare la tassa che il bilancio presentato al rimborso.

Entrambe le varianti hanno un termine, ma il valore opposto. Puoi vedere la differenza nell'analisi dell'IVA dai progressi quando otteniamo e quando elenchiamo. Quando si riceve un anticipo dalla controparte, gli obblighi da pagare per l'IVA con l'importo elencato. Inoltre, dalla vendita di beni di vendita deriva dall'obbligo del pagamento dell'IVA. Dal pagamento anticipato ricevuto, il rimborso dell'IVA è fornito per il rimborso (recupero). Se elencato il pagamento anticipato, il fornitore ha anche la possibilità di rimborsare l'IVA dall'importo specificato, a causa di questa base diminuisce importo totale imposta. Successivamente, dopo la ricezione della merce, sarà necessario elencare l'IVA al budget (in modo da non ripetere il rimborso). Offriamo di smontare in dettaglio come il recupero dell'IVA con un pagamento anticipato ricevuto, che elencava la controparte dell'acquirente.

Il programma riconosce in modo indipendente il pagamento ricevuto come anticipo e costituirà il cablaggio necessario:

Si noti che la contabilità IVA viene creata dal documento "Fattura". È possibile formarlo o quando un pagamento anticipato sul P / C è ricevuto o tramite un trattamento speciale alla fine del periodo contabile (mese).

Creare una fattura rilasciata sulla base di un'ammissione all'account corrente:

Controllare il cablaggio:

Durante la creazione di un documento "implementazione", l'anticipo deve formarsi automaticamente. È possibile controllare l'implementazione di pubblicazione:

Il documento "Fattura", creato dall'attuazione, non crea alcuna pubblicazione, ma riflette il movimento IVA su altri importanti registri contabili.

Il processo di ripristino dell'IVA si riflette attraverso il documento "Formazione dei record del libro di acquisto":

Allo stesso tempo, riempire la scheda "I progressi ricevuti" in 1C si verifica in modalità automatica. Riflette tutte le quantità di pagamenti anticipati in entrata che possono essere presentati al restauro dell'IVA:

Controllo del cablaggio:

Per tenere traccia dei risultati delle operazioni normative della contabilità IVA, attraverso la formazione dei rapporti "Libro delle vendite" e "Libro dello shopping":

Se vai al rapporto "Libro delle vendite", allora un acquirente controcorrente rifletterà due record per il periodo contabile (mese) per l'ammissione di anticipo e l'implementazione consolidata:

Se si visualizza il rapporto "Shopping Book", la stessa controparte apparirà qui e la voce compenserà pagamento anticipato Nel libro di vendita.

La stessa quantità si rifletterà in tutti i record. Da ciò ne consegue che il pagamento dell'IVA al budget sarà monouso. Attraverso la formazione del rapporto "Reverse Saldovaya Value" è possibile verificare la chiusura dell'account 76. AB (IVA in anticipo e anticipazione):

Con i pagamenti anticipati dei fornitori, il recupero dell'IVA nel programma 1C 8.3 si verifica in modo simile. NEL questo caso I documenti dovrebbero essere formati in ordine:

Scrivi dal conto corrente.

Un'invasione della fattura ricevuta dal fornitore.

Fattura d'acquisto.

Fattura per la fattura.

La differenza dalla versione precedente è solo il fatto che il recupero dell'IVA avviene in base al documento "Formazione dei record del libro dei record".

Nel documento "Libro degli acquisti", i record del pagamento anticipato e la ricevuta sono interessati:

E nel "Libro delle vendite" viene visualizzato un record del recupero dell'IVA:

L'IVA con pagamenti anticipati ai fornitori è presa in considerazione sul conto 76.V. (IVA in anticipo e anticipato emesso), il movimento in cui può essere visualizzato in una dichiarazione di insalata di rublo:

Alcune più sfumature quando l'IVA può ripristinare:

Quando si vendono prodotti in vendita al dettaglio (senza IVA), destinati alla vendita con un tasso del 18%. In questo caso, è necessario ripristinare (ritorno al budget) IVA in base al materiale utilizzato nella produzione.

Quando si riconosce ispettorato fiscale. Un documento non valido o perso "fattura" del fornitore.

Ci sono anche situazioni inverse quando un'organizzazione può ripristinare l'IVA precedentemente pagata. Per riflettere nel programma 1C disponibile documento tipico "Restauro dell'IVA":

Questo documento è essenzialmente correttivo per il libro degli acquisti e dei libri di vendita, a seconda dell'assegnazione del recupero dell'IVA. Ad esempio, la quantità dell'IVA recuperata può essere cancellata a spese dei costi:

In questo caso, l'IVA recuperata si rifletterà nel documento "Libro dei vendite" su un foglio aggiuntivo.

In questo articolo, parleremo del restauro dell'IVA e del riflesso di questa operazione in 1c 8.3 nell'esempio della configurazione della Configurazione di 1C Contabilità aziendale.

Spesso, il termine stesso "Restauro di IVA" Chiama domande. Proviamo a spiegarlo. Se corto, allora Restauro è un'operazione, retromarcia ricevere deduzione IVA, I.e. Secondo la già ricevuta, una volta dedurrà la regolazione, riducendo questa deduzione o cancellandolo completamente. Se qualcuno è più chiaro, allora puoi teoricamente, possiamo dire che taglieremo la detrazione sull'IVA in tutto o in parte a seconda della situazione. Ma qui è solo un termine "Dorto" In questo caso, non si applica, ma lo dica "Abbiamo bisogno di ripristinare l'IVA."

Per parlare in modo più dettagliato, quindi al ricevimento di materiali, merci, sistema operativi, ecc. L'IVA in arrivo è spesso detrazione fiscaleche durante la ricevuta riduce la quantità di tasse da pagare. Per applicare tale detrazione, diverse condizioni devono coincidere, ad esempio:

- SF decorata correttamente;

- I valori ricevuti sono utilizzati in Attività IVA imponibile;

- Il destinatario dei valori è un pagatore IVA, ecc.

Ora immagina la situazione in cui tutte queste condizioni sono state eseguite al momento dell'acquisizione di valori e la deduzione è stata adottata. Dopo un po 'di tempo, le condizioni sono cambiate, e si è scoperto che era impossibile dedurre. Qui in questo caso e fai il recupero dell'IVA.

Un'altra opzione quando è necessario ripristinare l'IVA, è il pagamento anticipato da parte del fornitore dell'acquirente. Facendo un pagamento anticipato, l'acquirente può utilizzare la detrazione sull'IVA, formando in cablaggio contabile 68.ds - 76.V. Quando l'acquirente riceve una spedizione da parte di un simile progresso, dedurrà le posizioni riceventi con il post 68.ds - 19. Quindi si scopre che una spedizione sarà due detrazioni. Questa situazione è impossibile, quindi la prima detrazione deve essere ripristinata.

L'elenco delle situazioni in cui l'IVA dovrebbe essere ripristinata, data nell'NK, art. 170 p.3. E sebbene la pratica delle decisioni giudiziarie suggerisca che questa lista è chiusa, tuttavia le autorità fiscali Spesso richiede di ripristinare l'IVA e in altri casi, ad esempio, quando la giustizzazione della proprietà. Qui, la Società stessa deve decidere se la tassa sarà ripristinata o non lo farà (in questo caso non è necessario fare senza sessioni giudiziarie).

Poiché il recupero dell'IVA porta sempre ad un aumento dell'importo fiscale al pagamento, 68.ds sarà sempre nel cablaggio CT e sono possibili opzioni, a seconda della situazione. Riflettere tali operazioni segue Libro della spesa.

Considera i casi più comuni di restauro dell'IVA.

Restauro dell'IVA sull'esempio di configurazione 1C: contabilità

Ora dalla teoria alla pratica. Considera due opzioni come riflettere il recupero dell'IVA nella contabilità 1C.

Esempio 1. Il caso più comune del restauro dell'IVA. L'acquirente ha eseguito un pagamento anticipato per il lotto di merci, sia i pagatori IVA controparte. Quantità di pagamento anticipato 118000 strofina., Incl. IVA 18000. Pochi giorni dopo il pagamento anticipato, l'organizzazione ha ricevuto valori materiali Nella quantità di 94400 rubli, incl. IVA 14400 strofina.

Contabilità dei pagamenti anticipati in 1C è ben automatizzata. Per pagamento, il cablaggio corretto è stato formato automaticamente.

Se in questo momento da formare Libro dello shopping., Avremo due deduzioni di una consegna.

L'IVA è ripristinata. Per fare questo nel menu Operazioni Scegliere oggetto

Offre di torcere i documenti e formare le operazioni di regolamentazione - la formazione di registrazioni e vendite di acquisto di libri.

Siamo interessati a premere un pulsante. Completa il documento, La parte della tabella sarà formata automaticamente.

Guardiamo il cablaggio. Il programma ripristina automaticamente l'IVA analizzando la quantità di anticipo e la spedizione successiva. Nel nostro caso, la consegna è inferiore a pagamenti anticipati a pagamento, ripristinare l'importo nell'ammontare uguale alla spedizione ricevuta dal fornitore.

ESEMPIO 2. Nel quarto trimestre del lotto di materiali ricevuto dall'esempio 1, l'IVA dovrebbe essere ripristinata dalla quantità di 40000 rubli, la quantità calcolata dell'IVA è di 7200 rubli.

In questo caso, il programma non può determinare automaticamente quale periodo e volume devono essere ripristinati da IVA. Pertanto, creare un documento appropriato IVA recupero È nella sezione

premi il bottone Creare Dall'elenco delle opzioni, scegli un documento sul restauro dell'IVA.

Affinché l'IVA non "appende" sul conto 19, deve essere cancellato. Il documento può essere creato sulla base dell'ammissione.

L'impostazione predefinita è offerta per regolare l'intera quantità di ammissione, dovremmo regolarlo.

Sulla scheda Scriva di account Indicare il punteggio 91.02.

Prestare attenzione al valore della directory di spese. Qui è possibile impostare il parametro se i costi sono presi per calcolare l'imposta sul reddito o meno.

Se accettato, il cablaggio sarà il seguente:

Un altro esempio frequente, con il quale molte imprese possono incontrare - modificare la quantità di consegna dovuta alla regolazione dei prezzi ea (o) il numero di posizioni spedite, con conseguente necessità di ripristinare l'IVA. Tali operazioni portano alla comparsa di fatture di correzione, l'ordine di riflessione di cui considereremo in dettaglio in un altro articolo.

Articoli sull'argomento