Esempio di programma di audit in contanti. Programma di audit in contanti. Il libro dell'operatore di cassiere deve essere

Abdullinin Rustem Zhomartovich - M.E., Insegnante di Kazntu. K.i. Satpayev.

Programma di audit in contanti

Attività di revisione (audit) è l'attività imprenditoriale dei revisori dei conti (società di audit) per attuare audit privati \u200b\u200bindipendenti di contabilità (finanziaria) relazioni, documentazione di pagamento e regolamento, dichiarazioni fiscali e altri obblighi finanziari e requisiti di entità economiche, nonché la fornitura di Altri servizi di audit:

Staging, restauro e manutenzione contabilità;

Elaborare le dichiarazioni sui rendiconti di reddito e contabilità (finanziaria);

Analisi delle attività finanziarie ed economiche;

Valutazione delle attività e delle passività soggetto economico;

Consulenza su questioni di legislazione finanziaria, fiscale, bancaria e di altro tipo;

Formazione;

altro.

Uno dei tipi di procedure di audit sono procedure analitiche. Le procedure analitiche sono metodi per ottenere prove di audit, costituite nell'identificazione, dell'analisi e della valutazione delle relazioni tra indicatori finanziari ed economici dell'attività dell'entità economica controllata.

Esiste un malinteso molto comune che il termine "procedure analitiche" mezzi condotti all'interno controllo dell'audit Analisi dell'attività finanziaria ed economica dell'entità economica verificabile. Le procedure analitiche vengono utilizzate durante la formazione di un parere sull'affidabilità delle dichiarazioni contabili dell'entità economica e analizzano le attività finanziarie ed economiche dell'entità economica con l'inaccessibilità dei suoi rendiconti finanziari di solito priva di significato.

Quando si controlla la correttezza del riflesso dei fondi nel bilancio, il bilancio dovrebbe confrontare con il libro principale sui conti delle sottosezioni: 1030 " Trasferimenti di denaro Sulla strada, "1070" in contanti su conti speciali nelle banche ", 1050" contanti sul conto valutario ", 1040" contanti all'account corrente ", 1010" in contanti al checkout "Sezione 1000".

Il programma di audit del denaro dovrebbe includere le seguenti procedure di audit (tabella 1).

Tabella 1 - Programma di controlli in contanti

|

No. P / P |

Procedura di audit. |

Guadagna di informazioni. |

Termini di Audita. |

|

1. |

Controllo della conformità degli indicatori di bilanciamento a questo libro principale. |

Saldo, libro principale su conti 1150,1030,10,10,10,10,10,10,106 | |

|

2. |

Controllo della correttezza della contabilità sintetica e analitica. |

Casa Prenota sugli account di cui sopra, riviste dell'ordine (w / o) №1,2,3,4, Vedomosti a w / o №1,2,3, libro di cassa, libro contabile preso e rilasciato dal cassiere di denaro, registrazione della rivista e ordini di cassa spesabili, documenti primari (estratti di banche, controlli di assegni, procura e altri). | |

|

3. |

Inventario del cassiere e controllo delle transazioni in contanti. |

Gli ordini del responsabile dell'entità economica sulla nomina della Commissione permanente e del cassiere, un accordo sulla responsabilità dei singoli materiali, conclusa con il cassiere, un atto di inventario di inventario, ricevuta e spese ordini (KO-1, KO-2) , Registrazione di una rivista del ricevimento e della spesa Controllare i documenti (3), il libro contante (№4), il libro contabile del libro emesso e accettato denaro (ko-5), rapporti anticipati, w / o №1, dichiarazione №1, home book . | |

|

4. |

Verifica delle operazioni bancarie. |

Dichiamenti bancari e documenti primari, applicazioni per loro; Controlla i record, le lettere di credito, gli ordini di pagamento, le ricevute postali, le dichiarazioni №1 a w / o. №1, 3, №2 a w / o №2.3; w / o №1,2,3, casa contante contante Prenota: 1030,1070,1050,1040,1010,1050 | |

|

5. |

Controllo della correttezza e della legalità dell'applicazione della forma di accreditamento dei calcoli, aprendo i conti correnti da parte di unità strutturali non dedicate a un equilibrio indipendente. | ||

|

6. |

Controllare la realtà degli importi in contanti nel modo. |

W / o №3, affermazione №1 a w / o # 3, il libro principale sul conto 1030 "denaro trasferisce nel modo". |

In altre parole, l'analisi delle attività finanziarie ed economiche dell'entità economica inizia dove finisce l'audit (e quindi procedure analitiche) della sua relazione contabile.

Un'altra cosa è che le procedure di audit analitica e l'analisi finanziaria contengono molti errori di esempi, poiché in base ai metodi di analisi economica. Pertanto, i revisori possono eseguire analisi finanziarie come audit correlato Servizi.

Come indicato nei regolamenti relativi agli standard di audit (SAS) n. 56, le procedure analitiche richiedono un auditor per procedure analitiche come ultima fase di verifica delle relazioni finanziarie o direttamente nella fase finale dell'audit. Lo scopo dell'applicazione delle procedure analitiche in questa fase è assistere i revisori per valutare i risultati ottenuti durante l'audit e la compilazione di un certo parere relativo alle relazioni finanziarie.

Gli approcci principali all'uso delle procedure analitiche nell'audit sono stabiliti nella regola (standard) dell'attività di audit "Procedure analitiche". Le procedure analitiche vengono eseguite in fasi, che vengono presentate nella figura 1 considerano il contenuto di ciascuno dei passaggi.

Determinazione degli obiettivi della procedura di audit

Fase 2.

Selezione del tipo di procedura di audit

Eseguire una procedura di audit

Analisi dei risultati della procedura di audit

Figura 1. Procedure di audit analitico

L'obiettivo principale della determinazione delle procedure di revisione delle procedure di revisione (diagnostica preliminare) della presenza o dell'assenza di insolita o in modo errato riflesso nei rendiconti finanziari dei fatti e dei risultati delle attività economiche che determinano le aree di rischio potenziale e richiedono un'attenzione particolare del revisore. Va ricordato che le procedure analitiche sono efficaci solo quando i costi del loro comportamento sono inferiori ai costi associati all'attuazione delle procedure di audit, che consistono nel controllo dettagliato del saldo e dei rivoluzioni sui conti contabili.

Inoltre, le procedure analitiche sono applicate a:

Studiare le attività dell'entità economica;

Identificazione dei fattori per la distorsione dei rapporti contabili;

Riduzione del numero di procedure di audit dettagliate;

Fornire test al fine di ottenere risposte a coloro che sono sorti;

Valutazione della situazione finanziaria dell'entità economica e delle prospettive per la continuità delle sue attività.

Le procedure analitiche possono essere eseguite durante l'intero processo di audit, e l'impostazione di obiettivi specifici di essi dipende da quale stadio delle procedure di audit vengono eseguite.

Dovrebbero essere applicate procedure analitiche per valutare la continuità dell'entità economica, e, è necessario valutare se sarà in grado di continuare le sue attività e soddisfare le sue funzioni entro 12 mesi, il minimo del periodo di riferimento, e questo è a Tipica attività analitica e formulazione e metodi di soluzioni. Inoltre, le procedure analitiche possono applicare teste di audit e senior revisori per identificare possibili errori di audit.

La scelta delle procedure analitiche dipende dagli obiettivi della loro attuazione, accessibilità e adeguatezza necessarie per questa informazione, il tipo di attività dell'entità economica e il giudizio professionale del revisore.

Le seguenti procedure analitiche possono essere applicate durante il processo di audit:

Confronto dei veri indicatori contabili con indicatori pianificati, entità economiche specifiche;

Confronto degli indicatori effettivi delle relazioni contabili con indicatori di previsione, auditor definito in modo indipendente;

Confronto degli indicatori effettivi dei rendiconti finanziari e relativi aliquota pertinenti del periodo di riferimento con valori normativi stabiliti dalla legislazione vigente o dall'entità economica stessa;

Confronto degli indicatori effettivi delle relazioni contabili con i mezzi di subacquei;

Confronto degli indicatori contabili effettivi con dati non serrati (dati non inclusi nella rendicontazione contabile);

Analisi dei cambiamenti nel tempo degli indicatori di rendicontazione contabile e dei coefficienti relativi relativi a loro;

Altri tipi di procedure analitiche, comprese quelle che tengono conto delle singole caratteristiche della struttura organizzativa dell'entità economica per il quale viene condotto un audit.

Quando si analizza i valori e le dinamiche degli indicatori relativi, il revisore dovrebbe tenere conto del fatto che il confronto dei valori relativi è molto più accurato rispetto al confronto dei valori assoluti. Ad esempio, è possibile confrontare la modifica del tempo del costo delle immobilizzazioni e delle detrazioni di ammortamento, ma è meglio considerare le dinamiche di particolare dividendo il secondo indicatore al primo, cioè. Azioni delle detrazioni di ammortamento, che dovrebbero essere sufficientemente stabili nel tempo (in contrasto con il numeratore e il denominatore, le frazioni prese separatamente).

Spesso, molto produttivo è un confronto delle prestazioni di materna e sussidiarie, poiché in questo caso le grandi differenze di indicatori relativi possono essere molto istruzionabili (ad esempio, differenze significative della redditività possono essere associate alla risposta illegale di risorse e pertinenti violazioni della contabilità procedure). Veramente, analisi economica - un'area di attività formulata piuttosto complicata e difficile, in considerazione di cui nelle procedure analitiche può essere diffusa.

La fase finale è la fase di analisi dei risultati delle procedure analitiche. Ovviamente, il revisore dovrebbe essere convinto dell'affidabilità delle procedure analizzate. Il grado di affidabilità dei risultati ottenuti dipende da una serie di fattori.

In questa fase, il revisore deve prima scoprire, identificato in base ai risultati delle procedure analitiche, deviazioni insolite degli indicatori contabili o meno, tali deviazioni sono troppo piccole per iscriversi alla categoria insolita. Quando si valuta la materialità delle deviazioni identificate, il revisore può utilizzare i valori di criterio (cioè i confini che separano deviazioni insolite da piccole), previste da atti regolatorie, istruzioni intra-munizioni o basate sul giudizio professionale del revisore. Apparentemente, nel prossimo futuro, nelle condizioni di un quadro normativo imperfetto, la base per prendere decisioni sarà l'esperienza e l'intuizione del revisore.

Le procedure analitiche sono state notevolmente diffuse nella pratica internazionale. Il loro uso è davvero conveniente nelle condizioni di un'economia stabile, una società stabile, una società stabile, che da anno in anno è impegnata nello stesso uno. In Kazakistan, recentemente l'inflazione è stata intensificata, inoltre, molte organizzazioni commerciali che operano il primo secondo anno che non hanno accumulato statistiche e in tempi diversi specie diverse Attività. Anche le organizzazioni di controllo del Kazakhstani funzionano spesso con il cliente un anno, e non da quattro a cinque anni di fila, che sarebbe auspicabile per l'attuazione più efficace delle procedure analitiche. Pertanto, nella fase attuale dello sviluppo di un audit in Kazakistan, le procedure analitiche svolgono un ruolo più piccolo rispetto ad ovest. Ci si può aspettare che quanto l'economia nazionale abbia rafforzato il bilancio delle entità economiche stabilizzarsi, la cooperazione tra le organizzazioni di audit e i clienti diventeranno perenne, come risultato della quale l'affidabilità delle procedure analitiche e quindi la loro efficacia inizierà ad aumentare .

In conclusione, enfatizziamo ancora una volta che l'uso di procedure analitiche per il revisore non è strettamente necessario, ma facilita significativamente il lavoro. Con queste procedure, è possibile ricevere informazioni più velocemente rispetto alla preparazione diretta dei documenti contabili primari.

Elenco di letteratura usata

1. La Camera dei Sindaci della Repubblica del Kazakistan - informa. / Bollettino del ragioniere №43, 2008

2. Kovalev O.V., Konstantinov Yu.P. Audit - Mosca: Priorità 2007.

3. Standard internazionali di audit in Kazakistan. Camera dei conti RK ALMATIY-2009

1. Fonti di informazione e attività preparatorie per condurre il controllo di denaro 3

2. Piano, programma e procedura per la contabilizzazione dell'audit dei fondi 10

3. Metodologia di condurre un audit di fondi 16

4. Errori identificati quando si conducono un audit di denaro 20

Riferimenti 23.

1. Fonti di informazione e attività preparatorie per condurre un audit di cassa

Le fonti di informazione per il monitoraggio interno del flusso di cassa sono: saldo contabile, rapporto di flusso di cassa, dichiarazione operativa, registri contabili sugli account 50 "Cassa", 51 "Account di regolamento", contanti (0310004), relazioni in cassiere, ordini di cassa in cassiere, pacchi e spese (0310001, 0310002), Contabilità Presa e rilasciata da cassiere cassiere (03100005), inventario dell'inventario in contanti (INV-15), agire sul trasferimento delle indicazioni del sommario Contatori di denaro a Zeros e registrazione dei contatori di controllo dei registri di controllo e dei contanti (NM- 1 modulo), un atto di rimuovere la testimonianza del controllo e il sommario contatori di denaro quando consegnato (invio) un registratore di cassa per la riparazione e quando ritorna all'organizzazione (modulo NM-2), il report sulla restituzione del denaro ai clienti (clienti ) Sugli assegni cassieri non utilizzati (modulo N km-3), una rivista del funzionamento del cassiere (modulo N km-4), la rivista di registrazione della testimonianza del sommario di denaro e I contatori di cassa dei registri di cassa che lavorano senza un ufficiale di cassiere (modulo N Km-5), un certificato di funzionamento del cassiere (modulo N Km-6), informazioni sulle letture dei contatori di controllo e dei contanti e dell'organizzazione Entrate (Form N km 7), La rivista di contabilizzazione per specialisti tecnici e registrazione del lavoro svolto (modulo N Km-8), un atto sul controllo dei contanti in contanti (modulo N km-9).

Per verificare la correttezza della registrazione documentale delle transazioni in contanti, viene utilizzato un determinato elenco di problemi.

I test di controllo dei test del questionario possono apparire come presentato utilizzando l'esempio "StroySector" LLC nella tabella 1.

Tabella 1

Test di controllo dei contanti

|

Domanda |

Possibile risposta |

Informazioni o documenti da richiedere |

|

|

Chi è stato concesso il diritto di firmare l'acquisizione e i controlli di spesa come il ragioniere capo |

Solo il capo contabile |

Esempio di firma del ragioniere capo |

|

|

Ci sono ordini scritti di un'impresa sulla nomina di una persona autorizzata per dare firme all'acquisizione di ordini in contanti come responsabile principale |

Termini di validità dell'autorità Esempi di firme |

||

|

A chi il diritto di firmare i controlli di acquisizione e spesa come capo dell'organizzazione |

Supervisore o persona che agisce con i suoi doveri |

Esempio di firma del capo dell'organizzazione |

|

|

Esistono ordini scritti del capo dell'organizzazione sulla nomina di una persona autorizzata a fornire firme relative ai documenti di cassa di spesa come capo dell'organizzazione |

Ordine scritto della testa Durata dell'autorità Campioni di firme di persone autorizzate |

||

|

Se la registrazione dell'organizzazione degli ordini di reddito dei profitti viene condotta nell'organizzazione |

|||

|

Se il registro di registrazione dell'organizzazione è conservato nell'organizzazione |

|||

|

I cassieri sono cambiati nell'organizzazione nel periodo verificabile |

|||

|

È un accordo concluso con un cassiere sulla piena responsabilità |

Trattati su completa responsabilità del materiale con cassieri |

||

|

L'organizzazione produce una realizzazione prodotti finiti, merci, opere, servizi per la popolazione in contanti |

|||

|

Ci sono nell'organizzazione dei registri di cassa |

|||

|

Se un libro di cassa è tenuto nell'organizzazione |

Libro di cassa |

||

|

Se la rivista rilasciata dal potere dell'avvocato |

Poteri di contabilità dei riviste emessi |

||

|

Se il registro è gestito dai dichiarazioni di pagamento |

|||

|

C'è un elenco di persone che sono autorizzate a rilasciare denaro per i bisogni economici, approvati da ordine sull'organizzazione |

Elenco delle persone che hanno permesso di rilasciare denaro per le esigenze domestiche |

||

|

Quando si emette denaro per esigenze economiche, è il termine per il quale sono emessi |

|||

|

I soldi memorizzati nella cassaforte? |

|||

|

Ci sono secondi chiavi per la cassaforte dalla testa dell'azienda? (dove e chi ha le chiavi duplicate) |

Immagazzinato nella cassaforte al regista |

||

|

Oltre a contanti al checkout se le obbligazioni, le azioni, i buoni sono memorizzati in d \\ o e sanatorio? |

Il rischio di audit è composto da tre componenti: un rischio inalienabile, il rischio di controllo e il rischio di non partecipazione. Durante la valutazione dei rischi, utilizziamo almeno tre gradazioni: alto, medio e basso.

La valutazione del rischio inalienabile è collegata alla valutazione del sistema di controllo interno dello StroySector LLC.

Tavolo 2

Test per una valutazione del rischio integrale

|

Fattore di valutazione del rischio strumentale |

Il numero effettivo di punti |

|||

|

Caratteristiche delle attività svolte da un auditor |

||||

|

Disponibilità del regime approvato della struttura organizzativa dell'impresa, regolamenti sui dipartimenti, le descrizioni del lavoro |

||||

|

Sicurezza delle informazioni in termini di flusso di cassa |

||||

|

Esperienza e qualifiche dei lavoratori responsabili della contabilità e della contabilità fiscale |

||||

|

La presenza di circostanze che riguardano la capacità di distorcere gli indicatori di segnalazione finanziaria e fiscale in termini di flusso di cassa |

||||

|

Il ruolo e il luogo di apparecchiature computazionali nella conduzione di contabilità e preparazione della segnalazione in termini di flusso di cassa |

||||

Numero di punti |

||||

Tabella 3.

Valutazione del rischio inalienabile

0,58 corrisponde al livello medio di rischio inalienabile.

Tabella 4.

Test per valutare il sistema di controllo contabile e di controllo interno

|

Fattore di valutazione del sistema contabile e di controllo interno |

Valutazione del rischio di controlli in generale |

Il numero effettivo di punti |

||

|

Conformità alle disposizioni della legislazione in termini di flusso di cassa |

||||

|

Politiche contabili in termini di flusso di cassa |

||||

|

Disponibilità dei documenti primari necessari, documenti di regolamento, |

||||

|

Disponibilità di inventario della contabilità per il flusso di cassa in base alle politiche contabili dell'organizzazione o della legislazione |

||||

|

Controllo a destra |

||||

|

Riflessione nella contabilità del movimento al conto corrente |

||||

|

Relazione contabile in termini di flusso di cassa |

||||

Numero di punti |

||||

Tabella 5.

Valutazione del sistema di controllo contabile e interno

|

Valutazione della qualità del sistema contabile e di controllo interno |

Rischio inalienabile,% |

Valutazione effettiva del rischio inalienabile,% |

|

Dall'81% al 100% |

||

|

Dal 41% all'80% |

||

|

Dall'11% al 40% |

||

|

Assente |

Dal 0 al 10% |

0,63 corrisponde al livello medio di stato del controllo contabile e interno. Un rischio intragrazio è caratterizzato dal grado di esposizione a significative violazioni del conto contabile, il bilancio, lo stesso tipo di operazioni e gruppo di reporting.

Tabella 6.

Relazione tra i componenti del rischio di audit

|

Una valutazione di audit di un rischio integrale |

Valutazione dell'audit del rischio di controllo |

||

|

Il più basso |

Inferiore |

||

|

Inferiore |

Mezzo |

Più alto |

|

|

Più alto |

La più alta |

||

Come si può vedere dal tavolo, il rischio di Nepphery sul "Stroysector" LLC per una combinazione di un rischio integrale di "media" e il rischio di controllo del mezzo "è stimato anche come" media ". Per analizzare i componenti, immagina un rischio di audit sotto forma di un modello preliminare semplificato:

AR \u003d HP X RSK X RN, (1)

dove AP è un rischio di audit accettabile (valore relativo). Esprime la prontezza del sindaco per riconoscere il fatto che i rendiconti finanziari possono contenere errori significativi dopo che l'audit è già stato completato e viene fornito un rapporto di audit positivo. Questo valore specificato è del 5%;

HP è un rischio integrale (valore relativo). Significa esposizione al saldo dei fondi nei conti contabili o un gruppo di distorsioni a singolo tipo che possono essere significative (separatamente o insieme a distorsioni di fondi su altri conti contabili o gruppi dello stesso tipo di operazioni), in assenza del necessario controlli interni;

Rk è il rischio di controllo (valore relativo). Esprime la probabilità che un errore esistente che superi il valore consentito non verrà prevenuto o rilevato nel sistema di controllo intra-economico;

PH è il rischio di necross (valore relativo). Esprime la probabilità che le procedure di audit utilizzate e la prova da raccogliere non consentiranno di rilevare gli errori superiori al valore consentito. Da qui

PH \u003d 0,005 / 0,58 x 0,63 \u003d 0,136 o 13,6% (2)

Dal momento che "Stroysector" LLC, tutti i componenti sono uguali al valore della "media", il valore del rischio di non partecipazione sarà valutato come "media".

Faremo un piano generale per l'audit dei fondi "Stroysector Llc" (Tabella 7).

Tabella 7.

Piano generale di Audit of Cash LLC "Stroysector"

|

Organizzazione controllata |

LLC "Stroysector" |

|

|

Periodo di audit |

dal 06.02.12 al 21/02/12 |

|

|

Numero di ore di uomo |

||

|

Savochkin n.i. |

||

|

Composizione del gruppo di audit |

Savochka n.i., solovyov m.b. |

|

|

Rischio di audit pianificato |

||

|

Tipi di lavoro pianificati |

Periodo di possesso |

Artisti |

|

1. Controllare la conformità con le disposizioni della legislazione contabile valutaria. |

Savochkin n.i. |

|

|

2. Audit dei documenti primari per il flusso di denaro |

Solovyov m.b. |

|

|

3. Audit di transazioni in contanti |

Solovyov m.b. Savochkin n.i. |

|

|

4. Audit di transazioni in contanti con persone responsabili |

Solovyov m.b. |

|

|

5. Audit of Operations sul conto corrente |

16.02.12 -19.02.12 |

Savochkin n.i. |

|

6. Registrazione dei risultati del test |

Savochkin n.i. Solovyov m.b. |

|

Il programma di audit è lo sviluppo di un piano di audit generale ed è un elenco dettagliato delle procedure di audit necessarie per l'attuazione pratica di un piano di audit. Il programma serve come un'istruzione dettagliata ed è un mezzo per controllare la qualità del lavoro (tabella 8).

Tabella 8.

Programma di audit in contanti nelle imprese

|

Organizzazione controllata |

LLC "Stroysector" |

|

Periodo di audit |

dal 06.02.12 al 21/02/12 |

|

Numero di ore di uomo |

|

|

Capo del gruppo di audit |

Savochkin n.i. |

|

Composizione del gruppo di audit |

Savochka n.i., solovyov m.b. |

|

Rischio di audit pianificato |

|

|

Planning Livello di materialità |

Capo della società di audit ______________ L.I. L.

Gestolo del gruppo di audit ______________ Savochka n.i.

I documenti di revisione funzionanti sull'audit dell'organizzazione sono tabelle analitiche e documenti di segnalazione formati tenendo conto delle caratteristiche dell'attività.

2. Piano, programma e procedura per i soldi di auditing

La composizione dei documenti di cassa primaria, da un lato, molto stretta è il ricevimento e gli ordini di cassa di spesa, il libro di cassa. D'altra parte, le transazioni in contanti sono associate a quasi tutte le altre partizioni, ad esempio con vendite, calcoli con persone responsabili, con fornitori, ecc. Pertanto, durante il controllo, è necessario confrontare i documenti di cassa con gli altri.

I principali documenti che devono essere studiati durante il controllo delle transazioni in contanti sono: Cash Book; Rapporti di cassiere; ordini di cassa parrocchiale; Ordine di cassa di consumo; Rivista (libro) Registrazione degli ordini di cassa della ricevuta; Registrazione della rivista (libro) degli ordini di cassa spesabili; Journal (libro) Registrazione del potere dell'avvocato; rivista (libro) di registrazione depositata; Rivista (libro) Registrazione dei requisiti di pagamento (pagamento del pagamento); documenti sulla privacy per documenti di cassa; rapporti di spese.

Numerose e varietà di operazioni di flusso di cassa al registratore di cassiere si riflettono nei seguenti registri di contabilità e reporting sintetici: il libro principale; registri della contabilità sintetica delle transazioni in contanti in conto 50; Saldo contabile; Rapporto sul flusso di cassa.

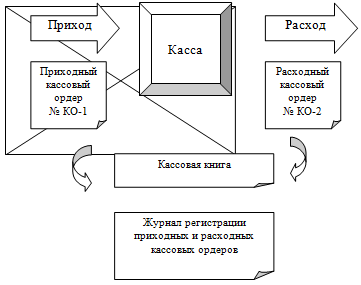

Il circuito di documentazione nella contabilità delle transazioni in contanti è presentato nella figura 1.

- Ordine di cassa

- Account mandato in contanti

- Libro di cassa

- Dichiarazione n. 1.

- Scheda del bilancio del fatturato.

- Bilancio

- Rapporto di movimento in contanti

Lo schema delle operazioni di cassa nell'impresa è presentato in Figura 2.

La fonte di informazioni per verificare la contabilizzazione dei conti di regolamento nelle banche è: un accordo di conto bancario; Documenti di liquidazione (ordini di pagamento utilizzati nell'impresa); libro principale; Registri di contabilità sintetica delle transazioni in contanti sul conto 51 e su sottocoppi secondari del conto 51; Saldo contabile; Rapporto sul flusso di cassa.

Con un modulo automatizzato utilizzato per l'impresa per esplorare il flusso di cassa in operazioni di risoluzione separata, è necessario creare una scheda account, un'analisi dell'account di un account subconto di 50 "cassiere" e 51 "Account correnti".

Lo schema di gestione dei documenti sulla contabilità del flusso di cassa nel conto corrente è presentato nella figura 3.

- Controlli in contanti.

- Annuncio della tassa di calcolo.

- Ordine di pagamento, dichiarazione di pagamento e pagamento, Payroll.

- Estratto dal conto corrente.

- Ordine №2.

- Vedomost numero 2.

- Bilancio del fatturato.

- Bilancio.

- Rapporto sul flusso di cassa.

Quando si pianifica un audit, è necessario stabilire la materialità - l'importo massimo consentito dell'importo errato, che può essere mostrato in relazioni finanziarie pubblicate e sono considerate come insignificanti, cioè. Utenti non fuorvianti.

Definiamo il livello di materialità sulla base dei dati del 2011 dell'impresa (tabella 9).

Tabella 9.

Determinazione del livello di materialità

|

Nome dell'indicatore di base |

Il valore dell'indicatore di base, |

Valore per trovare un livello di materialità, strofinare. |

|

|

1. Bilanciare profitti |

|||

|

2. Valum vendite senza IVA |

|||

|

3. Riassunto del proprio capitale |

|||

|

4. Bilancio di carenza |

|||

|

5. Costi generali dell'organizzazione |

|||

Utilizzando i dati della tabella 9, viene calcolato il livello di materialità.

Gli indicatori aritmetici medi nella colonna 4 è:

258656.96: 5 \u003d 51731.4 rubli. (3)

Il valore più grande è diverso dalla media attiva:

(84722.8 -51731.4): 51731,4 x 100% \u003d 63,8%. (quattro)

Il valore più piccolo è diverso dalla media per:

(51731,4-15130.04): 51731,4х100% \u003d 70,8% (5)

Dal momento che il valore è 258656,96 rubli. Differisce dalla media in modo significativo e il valore di 15130,04 rubli. - Non così tanto, ma allo stesso tempo, il valore di 15130,04 rubli. Molto vicino alle dimensioni a 51731.4 rubli, prendi la decisione di scartare il maggior valore con ulteriori calcoli e il più piccolo congedo. Nuova media aritmetica sarà:

173934,16 / 4 \u003d 43483,54 strofinare. (6)

L'importo ottenuto è consentito per arrotondare fino a 43.000 rubli. e utilizzare questo indicatore quantitativo come valore del livello di materialità. La differenza tra il significato del livello di materialità prima e dopo l'arrotondamento è:

(43483.54 - 43000) / 43483,54 x 100% \u003d 1,11%, che è nell'intervallo del 20% (7)

Il livello di considerazione dell'Audit in contanti è definito come un lavoro di un livello comune di materialità alla quota dell'oggetto di audit scelto nella struttura della segnalazione della società. All'azienda, StroySector LLC, la quota dei fondi è del 3,1%, e quindi il livello di materialità nell'audit dei fondi sarà 43.000 rubli. * 3,1% \u003d 1333 rubli. (otto)

Durante la determinazione del campionamento della dimensione (dimensione), l'audit imposta il rischio di campionamento, errori ammissibili e previsti.

I metodi per la formazione del campionamento (selezione) influiscono sul risultato di uno studio di campioni, in particolare, alla precisione delle stime statistiche dei parametri della popolazione generale.

Sulla base delle condizioni tecniche, per stabilire il campionamento ottimale nell'audit dei crediti e dei debiti, il volume del gruppo generale dei documenti è n \u003d 20000 PCS., Così che con la probabilità di P \u003d 0.954, l'errore limite non superi 1333 rubli. Allo stesso tempo, la deviazione RMS di strofinare.

σ 2 \u003d (30960-51731.4) 2 + (84722.8-51731,4) 2 + (62236.7-51731,4) 2 + (15130.04-51731,4) 2 + (65607,42- 51731,4) 2/5 \u003d 632489669 Strofinare.

S \u003d\u003d 25149.3 rubli. (nove)

La formazione del campione è stata effettuata dal metodo di selezione non destinatante.

Calcola la dimensione ottimale del campione per la media con una selezione non remota in base ai seguenti dati: N \u003d 20000 PCS., RUB .., T \u003d 2 a P \u003d 0.954.

Pertanto, il campione di 198 documenti è fornito dall'accuratezza specificata con una selezione offset o per la quantità di 43483,54 rubli.

È necessario determinare il livello di materialità basato sulla tabella 10 dati.

Tabella 10.

|

Nome dell'indicatore di base |

Il valore dell'indicatore di base, |

Condividere,% |

Valore per trovare un livello di materialità, strofinare. |

|

1. Fondi facili nell'account corrente e l'ufficio dell'organizzazione |

|||

|

2. Vendita di merci |

|||

|

3. Debito dettagliato |

|||

|

4. Debito sentimentale |

|||

|

5. I clienti ricevuti dagli acquirenti |

|||

L'utilizzo dei dati della tabella è calcolato dal livello di materialità. Gli indicatori aritmetici medi nella colonna 4 è:

106592.69: 5 \u003d 21318.54 Strofina. (undici)

Getta il valore più piccolo e il più grande

Nuova media aritmetica sarà:

60712.19 / 3 \u003d 20237.4 rubli. (12)

Il valore ottenuto è consentito per arrotondare fino a 20.000 rubli. e utilizzare questo indicatore quantitativo come valore del livello di materialità. La differenza tra il significato del livello di materialità prima e dopo l'arrotondamento è:

(20237.4 - 20000) / 20237,4 x 100% \u003d 1,17%, che è entro il 20%. (13)

3. Metodi di conduzione di un audit in contanti

L'audit del flusso di cassa inizia con un audit di transazioni in contanti. In questa fase, la conservazione dei contanti nel cassiere è controllata. Il revisore stabilisce se viene effettuato l'inventario di cassa prima di elaborare la rendicontazione annuale contabile, quando si cambia materiale e responsabili, quando si identificano i fatti di appropriazione indebita, abuso o danni alla proprietà, in caso di disastro, incendio o altre emergenze causate da Condizioni estreme, durante la riorganizzazione o la liquidazione dell'organizzazione e in altri casi stipulate dalla legislazione della Federazione Russa.

Quando si controlla la conformità con il limite stabilito del saldo di cassa nel contante dell'impresa, il calcolo è stato chiesto di stabilire l'organizzazione del limite del saldo in contanti e la registrazione del permesso di spendere contanti da ricavi che entrano nel suo cassiere per il periodo retribuito approvato dalla Banca. Inoltre, in base al calcolo presentato, è stato eseguito il rispetto del limite stabilito del saldo di cassa.

Il controllo della conformità con la quantità stabilita di insediamenti in contanti tra le entità giuridiche è stabilire una corrispondenza al n 1050-y. I risultati dell'ispezione sono realizzati nella tabella. nove.

Tabella 11.

Auditor del documento di lavoro №1

|

Primario |

Nome |

Base |

Quantità |

Limite |

Superiore |

|

È venuto |

Per riparazioni |

||||

|

È venuto |

LLC "Pilot" |

Materiali, |

|||

|

È venuto |

LLC "nata" |

Impiallacciatura, |

Quando si controllano le transazioni in contanti dell'impresa, è stata riparata un'attenzione particolare per chiarire la completezza, la tempestività e la correttezza della ricevuta di cassa a seguito di ricevute dalla banca, restituire gli importi responsabili, i ricavi, le spese di noleggio e altre entrate. Le ricevute della Banca sono state controllate con riconciliare importi identici registrati nelle radici dei controlli, delle dichiarazioni bancarie e dei registri di cassa redditizi. Il ricevimento delle entrate è stato studiato conciliare gli importi a registri di cassa parrocchiale, fatture e fattura, nastri del registratore di cassa, ecc. Il rimborso dei progressi non utilizzati è stato analizzato agli ordini di cassa parrocchiale. I risultati dell'ispezione sono realizzati nel revisore del revisore del revisore. 10.

Tabella 12.

Documento di lavoro Numero 2.

|

Data |

N arrivo |

Corrispondenza |

Quantità |

Da chi |

Base |

|

|

Addebito |

Credito |

|||||

|

Pilova A.YU. |

||||||

|

Irmaakov E.V. |

||||||

Controllo della spesa in contanti dal cassa del banco, il revisore ha attirato l'attenzione sulla ragionevolezza legale del rilascio di denaro, cioè. per gli ordini e gli ordini per i dipendenti bonus, di fornire assistenza materiale, sui viaggi di lavoro, per emettere fondi per le spese esecutive; potere dell'avvocato da organizzazioni di terze parti; I fogli esecutivi, ecc. Inoltre hanno installato l'uso target dei fondi ricevuti dalla banca sul controllo.

Quando si controlla la memorizzazione aziendale di liquidità gratuita presso l'ufficio dell'organizzazione, una conformità della procedura per condurre transazioni in contanti nella Federazione Russa, in base alle quali:

La cassiera Enterprise si trova in una sala isolata destinata a ricevere, rilasciare e stoccaggio temporaneo di contanti;

La conservazione del denaro nell'ufficio è fornita, così come quando la consegna dall'istituzione della Banca e dalla consegna della Banca;

Tutti i contanti e i titoli sono memorizzati in armadi metallici non aggravati, che, alla fine del cassiere, sono chiusi con una chiave e sigillati il \u200b\u200bsigillo quassiberiano.

Nel corso dell'audit delle transazioni in contanti, sono state identificate le seguenti violazioni:

Mancanza di documenti di cassa primari e registrazione di essi in violazione dei requisiti stabiliti;

Pagamenti a persone responsabili sulla base dei documenti che confermano le spese, senza registrazione rapporti anticipati;

Mancato rispetto del limite stabilito di calcolo dei contanti tra le entità giuridiche.

Durante l'audit di insediamenti non in contanti, sono state identificate le seguenti violazioni:

1. Mancanza di dichiarazioni bancarie, pulizia e correzione nei rendiconti bancari. La pienezza degli estratti bancari è stata istituita sulla loro numerazione della pagina e trasferisce il saldo dei fondi sul conto. Il saldo dei fondi alla fine del periodo nel precedente scarico della Banca sul conto ha coinciso con la bilancia dei fondi all'inizio del periodo nella prossima dichiarazione. Se si trova nello scarico di correzioni non valutate, ostacoli, punti, sottolineature "grassi" e contaminanti simili, il revisore ha organizzato un allineamento di informazioni in banca.

2. I documenti di promozione per i pagamenti alla banca non sono completamente presentati. Ogni importo specificato nella dichiarazione della Banca dovrebbe essere confermato dal documento di assoluzione: un ordine di pagamento, una ricevuta per la dichiarazione di pagamento di contanti e altri documenti. Le quantità di dichiarazioni bancarie dovrebbero essere pienamente conformi alle somme specificate nei documenti primari allegati a loro. Annuncio della tassa in contanti del 27.02. Il 2011 era assente.

3. Su documenti non esiste un timbro bancario per effettuare documenti per l'elaborazione. Sui documenti di acquisizione primaria collegati agli estratti della Banca, deve essere presente un timbro bancario e la firma del funzionario della Banca. In caso di identificazione dei documenti primari senza timbro bancario, il revisore ha rilasciato un allineamento delle informazioni nella Banca.

Ma in generale, la metodologia della contabilità dei contanti nell'impresa non è violata. Tuttavia, sono stati rivelati un certo numero di svantaggi:

Un programma di documenti è violato, vale a dire le scadenze per i controlli improvvisi del registratore di cassa;

Quando passano i soldi in banca, il cassiere non è accompagnato;

Il ragioniere capo non elabora quotidianamente le dichiarazioni bancarie;

Non una riconciliazione dei record nei rendiconti bancari specificati e nelle applicazioni;

Succede al bilancio ai fornitori a causa della mancanza di contanti al conto corrente;

I controlli non programmati presso il botteghino non sono condotti;

Le persone contabili sono rilasciate in contanti sotto la relazione senza verificare l'assenza dell'ultimo debito relativo agli importi precedenti emessi.

4. Errori identificati durante la conduzione di un audit in contanti

L'audit è stato condotto in conformità con la legge federale "sulle attività di audit" del 30 dicembre 2008 n. 307-FZ. L'organizzazione di audit ha seguito le regole federali (standard) delle attività di auditing.

Il controllo è stato effettuato su base selettiva utilizzando i seguenti documenti: Forme unificate di documentazione primaria contabile; registri contabili; Politica contabile dell'organizzazione; Contabilità analitica Vedomosti; Moduli di segnalazione.

Segnala sull'audit dei fondi per il 2011

Quando pianifichi e conducendo un audit di fondi, è considerato lo stato del controllo interno nell'impresa. La responsabilità per l'organizzazione e lo stato del controllo interno svolge il corpo esecutivo dell'impresa.

Lo stato del controllo interno è stato considerato esclusivamente al fine di determinare la portata del lavoro necessaria per la formazione di una relazione di audit sull'affidabilità della riflessione nelle dichiarazioni contabili di crediti e conti. Il lavoro svolto nel processo di audit non significa condurre un controllo completo e completo del sistema di controllo interno dell'impresa al fine di identificare tutti i possibili difetti.

Nel processo di revisione, non abbiamo scoperto alcun fatti, di cui sarebbe possibile concludere l'incoerenza del sistema di controllo interno dell'impresa alla scala e alla natura delle sue attività.

Nessuna seria violazioni della procedura consolidata per condurre la contabilità, che potrebbe influenzare significativamente l'accuratezza dei dati sul flusso di denaro riflesso nei rendiconti finanziari.

Nel condurre un audit di fondi, il rispetto della legislazione applicabile della Federazione Russa nella Commissione delle operazioni finanziarie ed economiche. Responsabilità per il rispetto della legislazione applicabile della Federazione Russa, con la realizzazione delle operazioni finanziarie ed economiche, viene portato il corpo esecutivo dell'impresa.

L'audit è stato pianificato ed è stato effettuato in modo tale da ottenere una sufficiente fiducia nel fatto che le dichiarazioni contabili in termini di flusso di cassa non contenevano distorsioni significative. L'audit ha incluso un'ispezione su base campione di conferma di dati numerici e spiegazioni contenute in bilancio sul flusso di cassa.

Riteniamo che l'audit condotta fornisca motivi sufficienti per esprimere il parere dell'accuratezza dei bilanci in termini di flusso di cassa. Come risultato dell'ispezione ci sono stati casi di piccoli errori nella condotta e nella registrazione dei documenti primari.

I risultati dell'ispezione mostrano che le operazioni finanziarie ed economiche effettuate nell'impresa, in tutte le relazioni materiali, conformemente alla legge.

Quando si esegue un audit, è stato utilizzato un metodo di controllo selettivo. I commenti tipici sono presentati nella tabella sottostante (tabella 11).

Tabella 13.

|

Svantaggi |

Modi per migliorare la contabilità dei contanti |

|

Il programma del flusso di documenti è violato, vale a dire le date per i controlli improvvisi della biglietteria |

Rafforzare il controllo alle scadenze per la fornitura di relazioni di cassiere al capo contabile |

|

Il ragioniere capo non elabora quotidianamente le dichiarazioni bancarie |

Rafforzare il controllo della conservazione monetaria controllando con una banca in cui si trova l'account corrente |

|

Il registro dell'importo depositato non è compilato |

È necessario aumentare il livello di responsabilità dei dipendenti per violare i tempi della fornitura di rapporti anticipati |

|

Non riconciliazione del rispetto delle voci in questi estratti conto bancari e applicazioni a loro |

Aumentare la responsabilità dei cassieri per violare la procedura per condurre transazioni in contanti, applicando sanzioni amministrative: lasciando, commenti, licenziamento |

|

Vi è un ritardo nel budget ai fornitori a causa della mancanza di fondi sull'account di regolamento |

È necessario monitorare il riempimento di tutti i dettagli. documenti Ventuali, oltre a rispettare la procedura per le spese di addebito in assenza di documenti di giustificazione |

|

I controlli non programmati al botteghino non sono tenuti |

|

|

Le persone responsabili sono emesse denaro sotto la relazione senza verificare la mancanza di ultimi debiti sugli importi precedenti emessi |

È necessario aumentare il controllo nell'attuazione degli insediamenti con le persone responsabili, prevengono ritardi nel reparto contabile del rapporto anticipato |

Guasto della società di audit ______________ Solovyov M. b ..

Gestolo del gruppo di audit ______________ Savochka n.i.

Bibliografia

- Legge federale "sulla contabilità" del 21.11.96 n. 129-FZ.

- Codice fiscale della Federazione Russa del 07/19/1998 n. 146-FZ, adottato dalla Duma dello stato del FS RF 07/16/1998

- Legge federale "sulle attività di audit" datata il 30 dicembre 2008 n. 307-FZ

- Regola (standard) Audit Audit Audit.

- Adams R. Basics of Audit: per. dall'inglese / Ed. SONO DENTRO. Sokolova. -M.: Audit, Uniti, 2008. - 398 p.

- Audit: manuale per università / v.i. Podolsky, GB. Palo, A.A. Sa-vini e altri; Ed. prof. IN E. Podolsky. - 2nd ed., Pererab. e aggiungi. -M.: Uniti-Dana, 2006. - 655 p.

- Attività di audit: basi organizzative, standard, caratteristiche dell'audit del settore. Compilatore v.V. Kalinin. - M.: IKF OMEGA-L LLC, 2007. - 384 p.

- Bychkov S.M. Prova nell'audit. - m.: Finanza e Stick Stick, 2006. - 176c.

- Guutzite E.M. Ostrovsky O.M., Remizova n.a. Regole domestiche (standard) di audit e il loro uso. - M.: FBK-Press, 2006. - 384C.

- Danilevsky Yu.a., Chapigov S.M., Remizov n.a., STAROTOITOVA EV. Audit: studi. beneficio. - m.: FBK-Press, 2007. - 544 p.

- Dodge R. R. Trent Standard Standards and Standards: per. dall'inglese; - m.: Finanza e statistica: Uniti, 2007. - 240 s.

- Kovaleva o.v., konstantinov yu.p. Audit: studi. beneficio. - M.: PRIORA, 2008. - 272C.

- Labintsev n.t., kovaleva o.v. Audit: teoria e pratica: studi. beneficio. - M: "Priore", 2006. - 208 p.

- Makalskaya A.k. Audit interno: educativo e pratica. beneficio. - m.: Caso e servizio, 2006. - 80 s.

È piaciuto? Premi il bottone sottostante. voi non difficilee noi piacevolmente).

Per download gratuito Corso funziona alla massima velocità, registrare o accedere al sito.

Importante! Tutti i corsi presentati per il download gratis sono progettati per elaborare un piano o una base dei propri documenti scientifici.

Amici! Hai un'opportunità unica per aiutare gli stessi studenti come te! Se il nostro sito ti ha aiutato a trovare il lavoro giusto, allora capisci sicuramente come il lavoro di cui hai bisogno può rendere più facile per il lavoro ad altri.

Se il termine cartaceo, secondo te, è una scarsa qualità, o hai già incontrato questo lavoro, faccelo sapere.

introduzione

Conclusione

Applicazioni

introduzione

Le operazioni di cassa sono tipicamente in genere per tutte le organizzazioni indipendentemente dalla forma organizzativa e legale. I contanti appartengono al gruppo più liquidato di capitale circolante. Nelle imprese, il contante è sotto forma di contanti al checkout, sono memorizzati in una banca nei conti di liquidazione, su conti speciali sui fondi mirati, su conti speciali e sono anche utilizzati sotto forma di lettere di credito, libretti di consegna, depositi e investimenti finanziari nei titoli del DR.

I contanti caratterizzano le fasi iniziali e finali del circuito dei fondi economici, la cui velocità del movimento è in gran parte determinata dall'efficacia di tutte le attività imprenditoriali. La quantità di fondi disponibili dalla società come agente di pagamento più importante è determinato dalla solvibilità della società - una delle caratteristiche più importanti della sua posizione finanziaria. L'importante ruolo dei fondi nel garantire l'attività finanziaria ed economica richiede l'organizzazione di contabilità continua e tempestiva di fondi e operazioni sul loro movimento, monitorando la disponibilità, la conservazione e l'uso mirato dei fondi e documenti monetari, controllare il rispetto della conformità con la disciplina di cassa. La conferma della credibilità delle credenziali viene effettuata utilizzando le operazioni di audit.

Questo documento è dedicato allo studio dei metodi di audit dei fondi. La rilevanza dell'argomento prescelto è dovuta al fatto che la correttezza, la precisione e la tempestività della conduzione contabilità dei fondi portano a un miglioramento della qualità del lavoro di contabilità, la chiarezza della distribuzione dei fondi, che a loro volta influisce positivamente il lavoro di tutta l'organizzazione. I calcoli sono effettuati con il denaro. Dalla loro presenza, la tempestività del rimborso dei conti dell'impresa dipende. Esistono organizzazioni di cassa in due forme: contanti e non contanti. I pagamenti in contanti sono condotti trasferendo fondi dall'account del pagatore al conto del destinatario con l'aiuto di varie operazioni bancarie che sostituiscono il denaro in circolazione. Pertanto, la contabilità dei fondi e del controllo sul loro trattamento sui conti di liquidazione e valuta estera è di grande importanza. I calcoli interni sono condotti in contanti. Il movimento in contanti viene eseguito da transazioni in contanti.

I contanti sono parte integrante delle attività correnti. Sono necessari per l'attuazione degli insediamenti tra fornitori e appaltatori, effettuare pagamenti al bilancio, insediamenti con gli enti creditizi, per l'emissione di stipendi, i premi e per l'attuazione di altri tipi di pagamenti.

Lo scopo dello studio è quello di studiare la metodologia per condurre un audit di fondi e lo sviluppo di raccomandazioni pratiche per migliorare la contabilità dei contanti e l'esempio di LLC Domservis LLC.

In conformità con lo scopo delle seguenti attività specifiche:

) considerare gli aspetti teorici dell'audit dei fondi come oggetto di un audit;

) esplorare la regolamentazione della regolamentazione della revisione dei fondi;

) Esplora l'organizzazione e la metodologia per i fondi di controllo sull'esempio di LLC Domservis LLC;

) Sulla base dell'audit di audit per redigere un parere sull'accuratezza della relazione contabile (finanziaria) di LLC Domservis in termini di riflettere informazioni su contanti;

Il tema dello studio del lavoro è le attività finanziarie ed economiche dell'organizzazione come parte della contabilità del denaro.

soldi di audit

L'oggetto dello studio è stato le attività della società a responsabilità limitata "Domservice" in conformità con la direzione del tema del lavoro.

L'intervallo di tempo dello studio 1 metà del 2012

La base teorica di questo lavoro è stata la letteratura educativa e metodica, fonti normative, nonché materiali di stampa periodici. Il lavoro ha utilizzato i regolamenti dello stato Duma, il governo della Federazione Russa, il Ministero della Finanza, il Ministero del lavoro, la Banca centrale della Russia, così come le opere degli autori domestici, come Belov AA, Belov AN, Berdyshev Sn, Babayeva Yu., Bhununov N.L., Gribanova Z.M., Gribanov A.A., Gusev A.N., Dugin P.i., Dugina T.I., Zuykova L.a., Komisarova I.P., Lukyanenko Gi, Lyneva na, Malyavina Li, Matveeva TV, Mravitsky NK, Polenova Sn, Pomareva GA, Rivergova Ma, Stefanova S.N., Sysoeva M.G., Tkachenko I.YU., Fedorova T.V., Tsybin N. V, Shirobokov V. G.

La soluzione delle attività fornite utilizzando i seguenti metodi:

metodi di elaborazione delle informazioni tradizionali: confronto; Valori relativi, assoluti e medi; Vista grafica e tabellare dei dati;

metodi empirici: osservazione.

La scienza pratica della scrittura è stata fatta da documenti primari, registri di contabilità sintetica e analitica, il bilancio di Domservice UK UK.

Il lavoro consiste nell'introduzione, 3 capitoli, conclusioni, un elenco di fonti usate, applicazioni.

Capitolo 1. Aspetti teorici Audit della gestione dei contanti

1.1 Strumenti di cassa come oggetto di audit

La maggior parte dei tipi di operazioni economiche dell'organizzazione in una forma o nell'altro è associata alla ricevuta e allo smaltimento dei fondi. La categoria Cash è la categoria Asset più liquida, che fornisce l'impresa il più grande grado di liquidità, e quindi e la libertà di scelta.

Nella letteratura straniera, ai sensi del termine "contanti" (in contanti), hanno il fatto che entrambi i soldi direttamente presso la cassa della società e sui suoi conti in banche e disponibilità liquide. Gli equivalenti in contanti sono stati determinati dal Consiglio sui principi contabili come investimenti altamente liquidi a breve termine, di norma, di regola, titoli (condivisioni, biglietti del Tesoro, ecc.). Tali equivalenti in denaro dovrebbero essere liberamente reversibili e insignificanti esposti al rischio di cambiamenti nel prezzo di mercato. Nella pratica russa, in contanti, al fine di compilare una relazione sul flusso di cassa, è definito come la quantità di fondi in valuta russa e straniera situata alla cassa su liquidazione, valuta e conti speciali nelle banche.

L'essenza dei fondi è che servono come elemento attivo necessario e parte integrante dell'attività economica dell'azienda, relazioni tra diversi partecipanti e collegamenti del processo riproduttivo.

L'essenza del denaro si manifesta nell'unità di tre proprietà (vedi Fig. 1).

Figura 1. Proprietà del denaro

Di conseguenza, i fondi derivanti dai permessi delle contraddizioni dei beni (valore del consumatore e costo) non sono un mezzo tecnico di circolazione, ma riflettono profonde relazioni pubbliche.

L'essenza dei fondi è caratterizzata dalla loro partecipazione a:

-attuazione di vari tipi di relazioni sociali;

-distribuzione del prodotto nazionale lordo (PCN), nell'acquisizione di immobili, terra. Ecco la manifestazione dell'essenza di diseguali, poiché le varie possibilità di denaro sono spiegate da diverse condizioni socio-economiche;

-determinazione dei prezzi che esprimono il costo dei beni. La fabbricazione di beni (fornitura di servizi) viene effettuata da persone con l'aiuto dei lavoratori del lavoro con gli articoli del lavoro. Le merci prodotte hanno un costo, che è determinato dall'ammontare totale del valore trasferito di pistole e articoli del lavoro e i costi di manodopera vivente di nuova creazione.

L'essenza del denaro è pienamente manifestata nelle loro funzioni. Le funzioni funzionali sono la stabilità intrinseca, sono poco soggette al cambiamento, mentre, ad esempio, il ruolo di denaro in varie condizioni può cambiare. Le caratteristiche delle funzioni sono che nella maggior parte dei casi eseguite solo con denaro. I soldi fungono da: misurazione dei costi; mezzi di circolazione; Strumenti di pagamento; Mezzi di accumulo. Nonostante l'esistenza di diverse interpretazioni di queste funzioni da parte di vari ricercatori, tutto, tuttavia, concordano che il denaro viene eseguito da un numero di funzioni sociali (vedi figura 2).

Figura 2. Funzioni del denaro

Contanti come misura dei costi sono utilizzati per misurare e unire i valori di vari beni. Esecuzione di misure di denaro La misura dei costi è valutare il costo delle merci abilitare i prezzi. La base per la creazione di prezzi dei beni è la grandezza del loro valore, che dipende principalmente dal valore del lavoro socialmente necessario per la fabbricazione di merci. Durante la creazione del prezzo del valore originale, non è un livello individuale di costi di manodopera di un produttore di materie prime separse per produrre merci e il livello di costi pubblicamente necessario. Di conseguenza, i prezzi sono registrati costi socialmente necessari per la produzione di singoli tipi di merci. Il costo espresso in denaro è il prezzo. La vendita di merci significa che scambia per una certa somma di denaro in conformità con il prezzo stabilito. Per questa funzione, la scala del prezzo è importante, che è stabilita dallo stato. Come misura di valore, il denaro è omogeneo, che è molto importante per vari calcoli economici. Per implementare questa funzione, non è necessario avere denaro in magazzino, rappresentarli mentalmente mentalmente. Pertanto, la funzione della misura del valore viene eseguita perfettamente.

Esecuzione della funzione del trattamento, il denaro è servito da transazioni commerciali e di vendita tra varie entità economiche, sono accettate per il pagamento di beni e servizi. Esecuzione di misure di denaro La misura dei costi è valutare il costo delle merci abilitare i prezzi. La base per la creazione di prezzi dei beni è la grandezza del loro valore, che dipende principalmente dal valore del lavoro socialmente necessario per la fabbricazione di merci. Durante la creazione del prezzo del valore originale, non è un livello individuale di costi di manodopera di un produttore di materie prime separse per produrre merci e il livello di costi pubblicamente necessario. Di conseguenza, i prezzi sono registrati costi socialmente necessari per la produzione di singoli tipi di merci. Durante lo scambio della merce, agiscono come intermediario che è certamente riconosciuto da tutti gli agenti economici. Il denaro che esegue questa funzione consente di superare le restrizioni temporanee e spaziali inerenti scambio naturale. C'è un'opportunità per scambiare le merci prodotte in aree diverse, spesso distanti l'una dall'altra, nonché con una rottura in tempo.

Il denaro viene spesso applicato non per le transazioni di materie prime, ma quando si effettuano pagamenti che non suggeriscono di ricevere alcun scambio equivalente o condotto, ad esempio, quando si paga le imposte, l'ottenimento e il rimborso dei prestiti, il pagamento delle pensioni e dei benefici. In questi casi, sono usati come mezzo di pagamento.

La seguente funzione di denaro: i mezzi di accumulazione - indica la possibilità della loro applicazione non solo per misurare il costo e il pagamento, ma anche per il risparmio. Parte delle entità aziendali del reddito ricevute non spende il consumo di corrente e in contanti, si accumulano allo scopo di utilizzare in futuro. La funzione di accumulo si manifesta nella capacità di denaro per preservare la ricchezza. Parte risparmio di cassa Considerato che i contanti sono rimasti da singoli cittadini, così come i residui di denaro nei conti bancari. La formazione dei risparmi monetari dei singoli cittadini è dovuta a: eccesso del loro reddito sulle spese, la necessità di creare una riserva per i prossimi costi grandi e stagionali. La presenza di risparmio di cassa consente alla popolazione di usarli nei prossimi periodi da pagare per i beni acquistati e ripagare vari obblighi. Il denaro nella funzione dei mezzi di accumulazione è, inoltre, dai residui accumulati da imprese e organizzazioni sui loro conti nelle banche. Il denaro ha un valore relativamente più stabile rispetto ad altri beni. In virtù di ciò, dovrebbero essere considerati come attività senza rischi, in contrasto con titoli o altri beni che possono perdere il costo in qualsiasi momento. Il denaro ha la proprietà di liquidità assoluta, che conserva il potere d'acquisto istantaneo, che li caratterizza come un mezzo migliore di accumulo.

La funzione dei mezzi di accumulazione viene eseguita solo dopo aver lasciato la sfera dell'appello, fermarsi in movimento per il suo proprietario. Se ciò accade con denaro pieno, quindi possiamo dire che implementano la funzione della formazione del tesoro. Se i soldi difettosi escono dal ricorso, eseguono questa funzione nominalmente, fornendo accumulo e risparmio.

La funzione del denaro mondiale si manifesta nei calcoli e nei rapporti tra paesi, nonché tra entità giuridiche e individui situati in diversi paesi. In tali relazioni, il denaro è usato per pagare i beni acquistati, quando si effettua il credito e altre operazioni. La funzione del denaro mondiale si manifesta nel rapporto tra paesi o tra entità giuridiche e individui situati in vari paesi. In tali relazioni, il denaro è usato per pagare per i beni acquistati durante il commit di credito e alcune altre operazioni. Quando si applica vari termini di denaro a pieno titolo, avendo il proprio valore, non ha avuto complicazioni serie con il loro uso in relazioni internazionali. Qui, i soldi dei singoli paesi potrebbero essere utilizzati per insediamenti con altri paesi, in base al valore reale dell'unità monetaria di ciascun paese. Nel contesto dell'appello di denaro a pieno titolo, che ha avuto il proprio valore, non sorgeva seriamente complicazioni con il loro utilizzo nei calcoli internazionali. Qui, i soldi dei singoli paesi potrebbero essere applicati nei calcoli con gli altri sulla base del valore effettivo dell'unità monetaria di ciascun paese. Quando tutto il mondo si è trasferito in denaro difettoso, i calcoli tra i paesi hanno cominciato a essere realizzati utilizzando una valuta liberamente convertibile, oltre a unità monetarie internazionali (SDR, Euro).

L'attuazione di praticamente qualsiasi leadership decisionale di gestione si basa sull'uso dei fondi. I contanti vengono solitamente utilizzati sui costi di capitale. Effettuare le loro spese, l'organizzazione dovrebbe garantire un adeguato flusso di moneta fornitura sotto forma di ricavi dalla vendita di prodotti (lavori, servizi), il ricevimento dei dividendi per il capitale investito, ottenendo temporaneo denaro preso in prestito eccetera.

La circolazione in contanti viene eseguita in due forme (vedi tabella 1).

Tabella 1

Caratteristiche delle forme di circolazione del denaro

Caratteristiche con la condivisione nel settore del trattamento nel campo della circolazione di due funzioni - mezzi di circolazione e mezzi per pagare il costo senza la partecipazione dei contanti trasferendo fondi per rappresentare le organizzazioni di credito. Immerso dai tipi di pistole di credito passando babbanks , Exchange (metallic) monete, controlli di denaro della carta, bollette di promissorio, carte di plastica, altri documenti di credito sono responsabili delle relazioni internazionali, individui individuali; Entità legali e individui; Entità e stato giuridici; Individui e stato. Entità legali di varie forme di proprietà; Entità legali e istituti di credito; Entità legali e individui e stato; Le entità legali e la popolazione utilizzavano la circolazione dei beni e dei servizi; Nei calcoli durante il pagamento di salari, premi, benefici, remunerazione assicurativa ai contratti assicurativi; Quando si paga titoli e reddito su di loro; Con i pagamenti della popolazione per i servizi di utilità, gli stessi obiettivi in \u200b\u200bpresenza di partecipanti ai partecipanti di denaro in conti negli istituti di credito

Pertanto, le attività dell'organizzazione sono un prerequisito oggettivo per l'emergere del flusso di cassa.

I fondi in contanti dell'impresa passano attraverso l'ufficio dell'organizzazione. L'ordine di stoccaggio, spesa e contabilità dei fondi nel cassiere è stato istituito dalla legge federale del 10 luglio 2002 n. 86-FZ "sulla Banca centrale della Federazione Russa (Bank of Russia)" (come modificato il 21 novembre , 2011 n. 327-фз). La norma sull'organizzazione della circolazione in contanti nella Federazione russa è contenuta nell'articolo 34 della legge federale.

Pertanto, l'essenza del denaro può essere descritta nelle seguenti caratteristiche:

) Il denaro fornisce equivalenza universale, il che significa la possibilità di acquistare qualsiasi prodotto;

) Il denaro esprime il costo dei beni e determinare il suo prezzo, e questo fornisce un confronto quantitativo di varie proprietà dei consumatori dei beni.

Nell'economia del mercato moderno, le relazioni di materie prime erano generalmente comuni. Ha causato lo sviluppo completo di tutte le funzioni di denaro. Attualmente tutti i valori materiali e spirituali, nonché la capacità delle persone di lavorare forma monetaria.

1.2 Obiettivi Obiettivo, Audit in contanti, ricevimenti metodologici e supporto informativo per l'audit

Secondo la legge federale del 30 dicembre 2008 n. 307-FZ "sulle attività di audit" (come modificato dalla legge federale<#"justify">-verifica del rispetto dei requisiti della legislazione della Federazione Russa per gli insediamenti in contanti;

-familiarizzare con le condizioni per la conservazione dei contanti e garantire la loro sicurezza;

-studiare la correttezza della registrazione documentaria delle operazioni sul venuto e il consumo di fondi, mantenendo un libro di cassa e contabilità delle transazioni in contanti;

-controllo della conformità con la disciplina di cassa, la completezza e la tempestività della ricevuta di cassa in contanti;

-conformità alla procedura per il rilascio e la ritorno agli importi responsabilibili del cassiere, l'uso mirato dei fondi ricevuti presso la Banca;

-conformità al limite del ciclo delle regole stabilite per il calcolo in contanti con entità giuridiche; La determinazione della legalità e della fattibilità delle operazioni per entrare e scrivere fondi dai conti bancari dell'impresa, la correttezza della loro riflessione in contabilità;

-conferma dell'accuratezza dei dati della contabilità primaria, sintetica e analitica, ecc. .

Durante la conduzione di un audit, è necessario prestare particolare attenzione allo studio non solo per il supporto normativo, ma anche informazioni per l'audit.

Il sostegno informativo dell'Audit dei fondi si riferisce a fonti di informazioni utilizzate per ottenere prove di audit.

Le fonti di informazione utilizzate nell'audit dei fondi in LLC Domservis LLC sono presentate nella Tabella 2.

Il metodo di audit è caratterizzato utilizzando tecniche metodologiche scientifiche generali per lo studio degli oggetti di auditing e sono propri specificamente - tecniche metodologiche empiriche scientifiche di ricerca economica. La composizione delle procedure di audit è regolata dallo standard federale del controllo (FSAD 7/2011) "Audit Proof", approvato dall'ordine del Ministero della Finanza della Federazione Russa del 16 agosto 2011 n. 99N.

Tavolo 2

Fonti di informazioni utilizzate nell'audit delle transazioni in contanti in LLC "Domservice"

No. P / P / Modulo Documentario dei documenti Document1Type (unificata) che servono come base per la riflessione nella contabilità dei flussi di cassa - Politica contabile (APLA 2.); Piano di conto (Appendice.3); Modulo d'ordine in contanti No. KO-1 (Appendice 4,5,6); Forma di ordine di cassa spesabile n. KO-2 (annuncio 7,8,9); Registrazione della rivista di redditizi e spesa Controllare i documenti Modulo No. KO-3; Forma del libro di cassa No. KO-4 (ARR.14); ordine di pagamento (AD.10.11) di dichiarazioni bancarie; Rapporto anticipato No. AO-1 (AD.12); Dichiarazione di pagamento n. T-53 (Appendice 13). Chiamato annunci di pagamento modulo 0402001; 2 registri nastro utilizzati per riflettere le operazioni economiche sui fondi in contanti e non in contanti - Analisi dell'account 50 "Kassa", 51 "Account di regolamento", 57, 60, 62, 70, 71, 73, 76, 90, 91 (ARR. 15 , venti); Carta sul conto 50 "cassiere" (appendice.10), 51 "Account di regolamento" (Appendice.16,21); Ordina la rivista e la dichiarazione del conto 50 "cassiere" (Appendice.17), 51 "Account di regolamento" (Appendice.22); Account Turns (libro principale) 50 "cassiere", 51 "conti di liquidazione", 60, 62, 70, 71, 73, 76, 90, 91 (arr. 8.23); Revolving - Dichiarazione Salde (Appendice 2.5). 3Type (unificata) atti rilasciati durante l'inventario in contanti - Forma del certificato di inventario in contanti N. INV-15; Ordine (ordine) sul modulo di inventario n. INV-224 Financial (Accounting) Reporting - Saldo contabile (SIL.26); Rapporto guadagni e perdite; Rapporto di movimento in contanti

Le prove di audit sono le informazioni ottenute dal revisore durante la conduzione di un controllo, che conferma o non conferma i prerequisiti per la preparazione dei rendiconti finanziari e sulla base della quale il revisore rende i risultati alla base della formazione di un parere sull'accuratezza della contabilità segnalazione.

Le prove di audit includono:

a) documenti e informazioni della contabilità della persona controllata;

b) informazioni ottenute da altre fonti. In particolare: le informazioni ottenute durante il precedente audit (a condizione che il revisore sia stato configurato in assenza di modifiche successive alla fine del precedente audit, che potrebbe influire sull'applicabilità di tali informazioni ai fini dell'autazione corrente), ecc. .

Per iniziare a controllare le transazioni in contanti, è consigliabile ottenere, se possibile, informazioni complete sullo stato del controllo interno su questa sezione della contabilità. Spesso, contanti, sia in contanti che non in contanti, sono oggetto di furto e abuso dal cassiere, del ragioniere e degli altri funzionari. Per scoprire quanto duri le transazioni in contanti sono controllate, in modo chiaramente garantisce l'autorizzazione di vari pagamenti dal conto corrente dell'impresa, è possibile eseguendo le seguenti procedure di verifica sui meriti:

) ispezione;

) osservazione;

) la conferma;

) Ricalcolo (verifica dei calcoli aritmetici della persona controllata);

) Procedure analitiche. Conformemente allo standard federale di revisione (FSAD 7/2011), "Audit Proof", approvato dall'ordine del Ministero della Finanza della Federazione Russa del 16 agosto 2011 n. 99N, abbiamo compilato la Tabella 3.

Tabella 3.

Tecniche metodiche utilizzate per i fondi di audit

Metodo di misura NP / Modementazione Metodo1 L'ispezione di ispezione è un'ispezione di record, documenti o attività materiali. Nel corso dell'ispezione di record e documenti, il revisore riceve la prova di audit di vari gradi di affidabilità a seconda della loro natura e fonte. La 2bludenience è un monitoraggio di un revisore di processo o procedura eseguita da altre persone (ad esempio l'osservazione del revisore dei revisori per ricalcolare le riserve di materiale, effettuata dai dipendenti della persona controllata o monitorando l'attuazione delle procedure di controllo interno per le quali il documentario Le prove non rimangono). La sequenza è una ricerca di informazioni da persone consapevoli all'interno o all'esterno della persona controllata. La forma del modulo può essere sia una richiesta scritta ufficiale indirizzata a terzi e una domanda orale informale indirizzata ai dipendenti della persona controllata. Le risposte alle richieste (domande) possono fornire un auditor con informazioni che non ha precedentemente o confermato dalle prove di audit. 4 L'approvazione dell'approvazione è una risposta a una richiesta di informazioni contenute nelle voci contabili (ad esempio, il revisore di solito richiede la conferma dei crediti direttamente dai debitori). Per informazioni sulla realtà dei saldi nei conti contabili, i conti contabili, i conti dei conti e gli account, l'organizzazione di audit deve essere confermata per iscritto da una parte indipendente. Le richieste di richiesta sono consigliate per essere preparate come documento per conto della gestione dell'organizzazione a parti indipendenti, che contiene l'obbligo di fornire le informazioni necessarie direttamente all'organizzazione di audit. Se necessario, un'organizzazione di audit può stabilire in modo indipendente il contatto con un'organizzazione indipendente che è stata inviata una richiesta di conferma. In caso di discrepanze delle informazioni ricevute con le credenziali dell'entità economica, è necessario applicare ulteriori procedure di audit per determinare le cause delle discrepanze. 5 Il prerequisito è un controllo dell'accuratezza dei calcoli aritmetici nei documenti primari e dei record contabili o delle prestazioni da parte di un auditor di calcoli indipendenti. Controllo dell'accuratezza aritmetica dei documenti e dei record contabili e dell'attuazione dei conteggi indipendenti; Di norma, selettivamente6 procedure analitiche sono eseguite da un'analisi e una valutazione delle informazioni ricevute dal revisore, lo studio dei più importanti indicatori finanziari ed economici della persona controllata al fine di identificare inusuali e (o) riflessi in modo errato nella contabilità Operazioni, identificando le cause di tali errori e distorsioni.

La durata dell'esecuzione di tali procedure dipende, in particolare, sul periodo assegnato a ricevere prove di audit.

Pertanto, l'importanza delle procedure di audit è abbastanza grande, poiché è proprio attraverso l'attuazione di tali procedure che l'obiettivo principale dell'udito è raggiunto - la formazione di un parere sull'affidabilità della segnalazione dell'organizzazione.

1.3 Supporto normativo e legale per audit in contanti

Il regolamento contabile normativo è l'istituzione di regole notevoli (norme) della relazione contabile e contabile da parte degli organismi statali.

La contabilità normativa della contabilità del denaro include:

) Regolamento giuridico normativo - è effettuato dalle norme di diritto contenute nelle relative atti giuridiche normative;

) Regolamento metodico (normativo e tecnico) - è effettuato da norme metodiche (tecniche) contenute negli atti pertinenti di un carattere metodologico (normativo e tecnico).

Anche un ruolo importante nell'attuazione della regolamentazione della regolamentazione della contabilità dei fondi appartiene alla politica contabile dell'organizzazione e degli atti del Ministero della Finanza della Russia di una natura esplicativa.

Attualmente System. regolamentazione Contabilità in contanti in Russia ha una struttura a quattro livelli.

Il primo livello ammontava alle leggi e altra legislazione (decreti presidenziali, decreto governativo) che regolano la misurazione diretta o indiretta nelle organizzazioni (AD.1).

Il secondo livello del sistema di regolamento regolamentare è le disposizioni (standard) sulla contabilità. Questi documenti hanno riassunto i principi e le regole di base della contabilità, indicato i concetti di base relativi a determinate regioni di contabilità, possibili tecniche contabili senza rivelare un meccanismo specifico per applicarli a un determinato tipo di attività. I documenti di secondo livello sono approvati dal Ministero della Finanza della Federazione Russa, che è affidata la guida metodologica della contabilità e della segnalazione in economia nazionale In tutto il paese (ARR.1).

Il terzo livello di regolazione normativo è i documenti normativi essenzialmente da parte degli atti di sottotitoli, presentati sotto forma di linee guida per la contabilità, anche nelle istruzioni, delle raccomandazioni, ecc. Questo gruppo di documenti include istruzioni metodologiche sulla contabilità delle riserve materiali e industriali, istruzioni metodologiche sull'inventario degli obblighi immobiliari e finanziari, per compilare le forme di rendicontazione contabile, ecc. Uno dei documenti più importanti "di questo livello è una contabilità piano contabile e istruzioni per il suo utilizzo. Questi includono numerose istruzioni del Ministero della Finanza della Federazione Russa su questioni derivanti dalle attività economiche delle organizzazioni (accordo su attività congiunte, bollette, attività nette, ecc.). I documenti di questo livello Sono approvati come il Ministero delle Finanze della Federazione Russa e altre autorità che i diritti legalmente rilevanti (ad esempio, la Banca Centrale della Russia, il Ministero della Federazione Russa per le tasse e le tasse, ecc.) (Appendice 1) sono forniti.

Il quarto livello costituisce ordini, linee guida, istruzioni pubblicate dalle entità economiche stesse e in cui sono state divulgate le disposizioni di base e normative stabilite nei documenti di regolamentazione di 1-3 livelli, tenendo conto delle caratteristiche e delle specifiche delle attività di un particolare organizzazione.

Un esempio di tali documenti normativi sono gli ordini relativi alle politiche contabili dell'organizzazione, ai metodi di valutazione e ai deprezzamenti di determinati impianti di contabilità, documenti e gestione dei documenti, ecc. La caratteristica dei documenti del quarto livello è che le raccomandazioni presentate in esse e le disposizioni metodologiche non possono contraddire i documenti normativi dei 1-3 livelli (AD.1).

Le attività di audit in Russia sono organizzate tenendo conto dell'esperienza che ha stabilito nella pratica mondiale, in cui si possono distinguere due diversi concetti di regolamentazione dell'attività di audit.

Il primo è stato distribuito nei paesi europei come Austria, Spagna, Francia, Germania. Qui, le attività di revisione sono rigorosamente regolate dalle autorità amministrative. In realtà assegnano le funzioni del controllo statale sulle attività di audit.

Il secondo concetto è caratteristico dei paesi di lingua inglese (USA, Regno Unito), dove l'attività di audit in un certo senso è auto-regolamentata. L'audit in questi paesi è principalmente focalizzato sulle esigenze degli azionisti, degli investitori, dei creditori e di altre entità aziendali. Le attività di audit in questi paesi sono regolate principalmente dalle associazioni di audit pubblico.

L'audit nel nostro paese passa il palcoscenico della formazione. Numerosi problemi sono presenti in tutte le sue sfere. Prima di tutto, influisce sulla regolamentazione del lavoro interno delle imprese di audit, della regolamentazione statale di tali attività e della sua standardizzazione, miglioramento dei sistemi di certificazione.

Il sistema di regolamentazione normativa nel settore dell'audit, adottato in Russia, ha cinque livelli:

Il primo livello è la legge "sulle attività di audit<#"center">Capitolo 2. Pianificazione di un audit di fondi UK "Domservice"

2.1 Caratteristiche organizzative ed economiche dell'attività di LLC "Domservice"

L'oggetto di studio nel lavoro finale qualificante è la società di gestione "Domservice" della società a responsabilità limitata. La società di gestione della società di gestione Domservice è un'entità giuridica, opera dal 2009, ha un bilancio indipendente e un conto bancario. La società svolge le sue attività nel territorio della città di Yaroslavl nel campo dell'operazione e della gestione case appartamentiGuidati da leggi e atti giuridici regolamentari della Federazione Russa, la regione Yaroslavl e la città di Yaroslavl.

L'ambito della società è applicato a un fondo residenziale, che è sia nella proprietà statali che comunitaria sia nella proprietà privata. Le attività della società sono effettuate sulla base della Carta.