In quale banca conservare i dollari. In quale valuta è meglio conservare i propri risparmi? Euro e dollari su depositi bancari

Un nuovo ciclo di instabilità del rublo è causato da molti fattori, che si basano su ragioni sia puramente oggettive che soggettive. Allo stesso tempo, questa comprensione non rende le cose più facili, e ancor di più per i risparmi raccolti. Cosa fare e come agire nella situazione attuale.

Devi preoccuparti del risparmio o no?

Per cominciare, vale la pena capire chiaramente alcuni punti fondamentali:

- La prima caduta del rublo contro il dollaro non ha solo motivazioni puramente politiche. Naturalmente, i conflitti nei paesi vicini e le sanzioni occidentali accelerano il processo, ma non sono sicuramente la causa principale.

- In secondo luogo, il prezzo del petrolio funge chiaramente da stella guida per il rublo, il prezzo sta diminuendo e, di conseguenza, la valuta nazionale sta diminuendo. Ma vale la pena ricordare che il processo inverso non è stato osservato nella storia della Russia. Certo, il rublo è caduto sotto l'influenza del prezzo del petrolio, ma con la sua crescita sicuramente non aumenterà. Basti ricordare la crisi del 2008, è tornata ai suoi confini originari?

- Il terzo è che un forte o addirittura lento deprezzamento del denaro in Russia sta attivamente facendo salire tutti i prezzi, indipendentemente dal fatto che le merci siano prodotte sul territorio del paese o importate. La parola chiave è "attivo", infatti il rally dei prezzi solitamente supera il livello in discesa.

Vale la pena notare che ho incontrato l'opinione diffusa che un calo del tasso di cambio del 20-30% alla fine risulti essere il 2-3% dell'inflazione annuale per il paese. Sì, sono d'accordo con questo punto di vista, sarà così, ma vale la pena ricordare che l'inflazione nel paese non riflette appieno l'aumento del prezzo del paniere reale dei consumatori. Cioè, per la maggior parte della popolazione, i prezzi sono effettivamente cresciuti del 40-50% e il tasso di inflazione riporta con orgoglio circa il 7-8%. Quindi la domanda è nella metodologia di calcolo, che semplicemente non riflette i processi reali per la popolazione generale.

Dopo aver esaminato la base dei processi in corso con la valuta, passiamo alla domanda, cosa fare dopo? Se improvvisamente non sei d'accordo con le cause alla radice, ne parlerò volentieri.

Secondo gli esperti, la maggior parte delle famiglie in Russia classificate condizionatamente come classe media o situate nella regione dell'ennesimo ha risparmi. cosa fare con loro?

Nella prima fase, vale la pena separare chiaramente i due scenari per lo sviluppo degli eventi.

Opzione uno: tutti i tuoi risparmi (o la maggior parte) sono in rubli.

- Una delle decisioni più ottimali in termini di qualità-beneficio è l'acquisto di beni in rubli, ma a condizione che tale acquisto sia stato pianificato. Ad esempio, i risparmi sono stati accantonati per l'acquisto di un'auto (o elettrodomestici, riparazioni) in questi casi ha senso utilizzare i soldi. Se fondi propri non basta, ha senso contrarre un prestito, in condizioni di svalutazione e successivo deprezzamento del denaro, si può risparmiare notevolmente in futuro.

- Pro: l'uso del risparmio in rubli è efficace, i cartellini dei prezzi nei negozi non sono ancora aumentati. Il prestito preso in prestito perderà di valore per l'ammontare della crescita dei prezzi e della svalutazione e il suo servizio stesso sarà più economico di questo importo.

- Meno - la merce acquistata non sarà di fatto una riserva di valore, e la restituzione a forma monetaria(se hai improvvisamente bisogno di una cache) è possibile solo con una perdita significativa.

- Acquisto di oggetti d'oro. A differenza dell'acquisto di lingotti d'oro (legato rigidamente al prezzo in dollari), i prodotti così come i beni per la casa non riflettono ancora pienamente le condizioni future del mercato. Grazie al volontariato, puoi avere tempo per risparmiare completamente i tuoi soldi.

- Pro: questo modello di risparmio consente ai segmenti più ampi della popolazione di risparmiare denaro. L'acquisto di oggetti d'oro piccoli e relativamente economici è conveniente per la maggior parte dei cittadini comuni.

- Contro: problemi con il successivo trasferimento di prodotti in contanti. In realtà L'opzione migliore sta vendendo attraverso i negozi dell'usato, che è molto tempo.

- Comprare valuta. In questo contesto, uno dei modi più rischiosi per mantenere i propri depositi. La ragione di questa "rischiosità" è che esiste un'alta probabilità sia di un calo del tasso di cambio, ad esempio, a 48-49 rubli per dollaro, sia di un'ulteriore crescita (è difficile delineare qui i confini). In conclusione, puoi sia perdere che guadagnare. Quando prendi una tale decisione, devi capire chiaramente diverse cose:

- Il primo è quando potresti aver bisogno di denaro, se hai bisogno di pagare in rubli nel prossimo periodo (2-3 mesi), allora non dovresti cambiarlo.

- In secondo luogo, per cosa prevedi di utilizzare il denaro accumulato in futuro. Se per un acquisto, vale la pena dare un'occhiata più da vicino alla prima opzione e se i risparmi si accumulano "per ogni evenienza", allora vale sicuramente la pena giocare sul sicuro e convertirlo in valute. Non è così importante quale valuta sia dollaro, euro o franchi svizzeri. In questo contesto, è meglio perdere un po', perché il compito principale è risparmiare, non aumentare. Se vuoi fare soldi, allora è meglio pensare a creare la tua attività, questa è l'opzione migliore per aumentare il capitale.

Pro: alta conservazione del valore del deposito

Contro - rischi associati alle differenze di cambio.

Opzione due: risparmio in valuta estera.

La regola principale che dovrebbe essere seguita da una persona che ha soldi "per un giorno di pioggia" è salvarla. Questa regola è particolarmente rilevante in una crisi, e ancora di più alla sua soglia, non pensare a come fare soldi sui risparmi, pensa a come salvarli.

- Avendo la valuta a portata di mano, devi proteggerti chiaramente da possibili problemi, quindi è ottimale mettere fondi in banca, ma non su un deposito, ma semplicemente affittare una cella. In questo caso, avrai sempre accesso al denaro e, in secondo luogo, saranno al sicuro.

Depositi bancari o depositi più facili... In questo caso, non ho consigliato di immagazzinare il tuo capitale in questo modo. Ci sono diversi motivi:

Depositi di rubli- con l'attuale tasso sui depositi, i redditi da capitale non copriranno nemmeno l'inflazione reale. Inoltre c'è anche la svalutazione, in conclusione, mettendo soldi in banca in rubli, la perdita sarà almeno 1/10 dell'importo. Nominalmente, l'importo, ovviamente, aumenterà, ma sarà possibile acquistare con loro un ordine di grandezza in meno.

Il rischio principale è il deprezzamento.

Depositi in valuta estera- anche se i tassi non aumentano (sebbene ora siano saliti), il denaro non si deprezzerà della quantità di inflazione e svalutazione. Tutto sembra andare bene, ma fattori esterni (le stesse sanzioni) possono portare a una forte restrizione del lavoro con la valuta. Di fatto, sembra che ci saranno soldi in banca, ma puoi ottenerli con alcune restrizioni, ad esempio solo in rubli e oltre tasso fisso, o non sarà in grado di emettere affatto a causa della mancanza di dollari in contanti. In realtà ci sono molte varianti diverse, ma il risultato è lo stesso, nelle condizioni attuali la banca non può garantire un ritorno depositi in valuta estera la forma originale, tutto dipenderà dalla decisione dello stato.

Il rischio principale è l'impossibilità di garantire il rendimento valuta in contanti alla scadenza del termine del deposito.

E un altro rischio comune sia per i depositi in valuta estera che per i rubli è l'instabilità sistema bancario in genere. Inoltre, tale stabilità oggi non può essere garantita nemmeno da banche statali per ragioni oggettive, la presenza di rischi esterni per lo Stato stesso nel suo insieme.

Azioni e altri titoli. V questo caso se si tratta di acquistare titoli emessi da un emittente russo, allora il temporale imminente più le minacce esterne ci dicono che non vale la pena acquistarli oggi. Almeno domani (come nel caso degli immobili) potranno essere molto più economici. Inoltre, non dimenticare che il gioco d'azzardo con le azioni è un rischio anche in una situazione normale, ma ora stanno andando alle stelle. I principali svantaggi sono l'altissimo rischio di perdere più di quello che trovi.

Sto aspettando le tue domande e commenti, puoi porre domande nel gruppo "Business case" in VKontakte.

Interessante su questo argomento

Ciao! Nell'articolo di oggi parleremo della migliore valuta in cui conservare i tuoi risparmi.

Oggi scoprirai:

- Su quali esistono;

- Circa il più modi redditizi Conservazione;

- I vantaggi e gli svantaggi di ciascun metodo di archiviazione.

Il tasso di cambio volatile della nostra moneta nazionale fa riflettere molti cittadini con risparmi su come preservarli e proteggerli. Viene presa in considerazione una varietà di opzioni di archiviazione e oggi proveremo a parlare della maggior parte di esse e forniremo consigli di esperti.

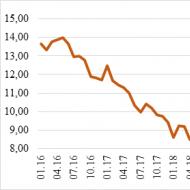

Tendenze dei tassi di cambio nel 2018

Quale valuta scegliere per conservare i fondi

Puoi scegliere una valuta, soprattutto se hai qualcosa da immagazzinare in essa. Se hai una certa quantità di denaro, devi affrontare la scelta della valuta con piena responsabilità. Questo metodo di archiviazione, sebbene conservativo, è uno dei più affidabili.

Mantenere i fondi in dollari

Dollaro - la valuta in cui la maggior parte dei residenti di tutto il mondo conserva i propri fondi. Molti esperti ammettono che finora semplicemente non c'è alternativa al dollaro. Ecco perché, quando si sceglie una valuta per immagazzinare fondi, molti cittadini tendono a preferire l'equivalente in dollari. Il dollaro domina l'economia mondiale, anche se dipende anche dalla situazione di alcuni paesi, in particolare degli Stati Uniti.

Deposito fondi in euro

Parliamo ora dell'euro. In generale, sebbene questa valuta sia stabile, suscita ancora una serie di preoccupazioni. Lo stato dell'Europa stessa al momento non può essere definito stabile e questo, a sua volta, influisce sulla valuta. La situazione economica nei paesi dell'Unione Europea ha un grande impatto sulle quotazioni dell'euro. Se si verificano gravi danni in questi paesi crisi finanziaria, questo non si rivelerà positivo per l'euro. Inoltre, i flussi migratori minacciano l'esistenza stessa dell'UE nel suo insieme.

Deposito di fondi in rubli

La valuta russa è davvero molto legata al livello dei prezzi dell'"oro nero". Se il petrolio sale di prezzo, il rublo rafforza la sua posizione; se scende di prezzo, la situazione diventa diametralmente opposta.

Stoccaggio di fondi in valute esotiche

Per chi ama le soluzioni fuori standard, tante banche russe offrire di trattenere fondi in yuan o franchi svizzeri.

Cinese moneta nazionale attira molto l'attenzione degli investitori. L'economia cinese sta crescendo a un ritmo davvero gigantesco, il paese detiene posizioni significative nell'economia mondiale e non le abbandonerà. A questo proposito, la domanda di yuan è in aumento, il che significa che si sta rafforzando.

Nelle banche della Russia, puoi aprire un deposito in questa valuta, ma il tasso sarà inferiore a quello del dollaro e dell'euro.

Nel nostro Paese puoi trovare anche una ventina di banche che possono aprire depositi in franchi svizzeri. Il tasso sarà di circa il 6 - 6,5% annuo. C'è chiaramente un vantaggio in questo, una tale percentuale non può sempre essere ottenuta sui depositi in rubli. Dal 2008, il franco svizzero si è apprezzato del 54% rispetto alla nostra valuta nazionale.

Nonostante i vantaggi esterni, questa opzione non può essere definita ideale. Se dollari ed euro sono valute in una certa misura comprensibili, possono essere acquistati e venduti, scambiati, aperti depositi in esse, quindi ci sono più problemi con yen e yuan. Il principale svantaggio di queste valute è che non sono così popolari (se confrontate con l'euro e il dollaro).

Puoi comprare e vendere dollari ed euro a tasso favorevole, e con le valute esotiche la situazione non è così trasparente.

Paniere multivaluta: pro e contro

Sempre più persone che vogliono mantenere i propri fondi in valuta estera capiscono che "non puoi mettere tutte le uova nello stesso paniere". E le grandi banche russe offrono ai loro clienti depositi multivaluta. Il deposito viene formato in diverse valute, in diverse azioni su richiesta del cliente. La composizione più popolare del deposito è dollaro + euro + rublo. Parliamo più in dettaglio dei pro e dei contro di tali depositi.

professionisti

- Senza chiudere il deposito, puoi trasferire fondi da una valuta all'altra;

- Durante il trasferimento di fondi,% viene salvato;

- Permette di guadagnare dalle fluttuazioni dei tassi di cambio;

- Il tasso all'interno del deposito è più redditizio del tasso di cambio standard.

contro

- Il tasso di interesse è inferiore a quello di alcuni depositi convenzionali;

- Per guadagnare con le fluttuazioni dei tassi, è necessario conoscere bene i principi del mercato valutario.

Riassumendo tutto ciò che è stato detto, notiamo che deposito multivaluta- non male strumento bancario... Con il suo aiuto, puoi ottenere entrate o puoi perdere tutti i tuoi risparmi. Cioè, richiede almeno un approccio competente a se stesso. Alcuni esperti pensano che sia meglio aprire 3 contributi diversi(ciascuno nella propria valuta).

Modi alternativi per conservare i risparmi

Investimenti in metalli preziosi. Chi fa una scelta a favore di questa opzione deve decidere se acquistare il metallo in forma fisica, oppure acquistarlo. Allo stesso tempo, nessuno garantisce una crescita stabile e costante dei prezzi. metalli preziosi.

Investire in azioni, obbligazioni. Questi coprono l'aumento dell'inflazione, ma sono piuttosto rischiosi. Serve un certo livello alfabetizzazione finanziaria a in modo simile.

Tenere i soldi a casa. Inoltre: i fondi sono sempre disponibili, nelle vicinanze. Contro: il rischio di essere derubati.

Acquistare un immobile. A proposito, circa il 20% della popolazione attiva è considerata la più redditizia (in base ai sondaggi).

deposito bancario. Più di un terzo dei nostri concittadini preferisce fare. La fiducia dei potenziali clienti è aumentata con l'introduzione del sistema statale di assicurazione dei depositi.

- Non fare affidamento su una valuta, immagazzina denaro in diverse;

- Non sprecare i tuoi soldi in beni che difficilmente saranno necessari;

- Conserva i fondi che utilizzerai costantemente in rubli;

- Se viaggi molto, mantieni la maggior parte dei fondi nella valuta che utilizzerai nel paese ospitante;

- Per effettuare un trasferimento da una valuta all'altra, utilizzare la banca Internet. In questo caso, prendi in considerazione l'entità della commissione presa per il trasferimento di fondi.

Conclusione

Riassumendo, vorrei dire che ogni persona decide da sé dove e come conservare i propri fondi. Molti o pochi di loro sono in realtà secondari. È importante ridurre i possibili rischi, proteggere i fondi dall'inflazione e dal deprezzamento e ottenere un reddito.

I russi fanno meglio a fidarsi del rublo. Dovrebbero portare i loro modesti risparmi alle banche e organizzare depositi in valuta nazionale. Questa è l'opinione di German Gref, presidente di Sberbank. "Lenta.ru" ha parlato con esperti e analisti e ha ricevuto alcuni consigli su come risparmiare risparmi. Non c'era posto per il rublo nelle raccomandazioni degli specialisti.

Rublo sotto il cuscino

Gli investitori non professionali (cioè la maggior parte della popolazione russa) non dovrebbero giocare con la valuta e cercare fortuna in euro o sterline. Il modo migliore mantieni piccoli risparmi - lasciali in rubli. Gref ne ha parlato il 6 luglio durante una conversazione con gli utenti dei social network.

Ha anche messo in guardia i russi dal tenere i soldi "sotto il cuscino", poiché anche piccole somme devono essere in movimento. Lo strumento più affidabile in questo caso è depositi bancari, afferma Gref: “I risparmi per un importo di 100 mila rubli dovrebbero essere mantenuti in rubli. Il rublo tende a rafforzarsi finora”.

Veramente, valuta russa v ultimi mesi rafforzata da 75,5 rubli per dollaro a gennaio a 64 rubli a luglio. Il tasso di cambio è aumentato del 15 per cento (il che, tra l'altro, preoccupa molto gli esportatori e la ripresa economica).

In tali condizioni, sembra che il rublo abbia un margine di sicurezza, che possa crescere ulteriormente. Ma vale la pena ricordare che la valuta nazionale è in fluttuazione libera da quasi due anni. Quasi ogni cambiamento nelle condizioni esterne porta alle sue fluttuazioni. Per proteggersi da loro, è necessario elaborare una strategia finanziaria personale che escluda il rublo o disperda almeno parte del denaro su altre valute, metalli preziosi e persino titoli.

Il programma di investimento personale varierà a seconda del denaro disponibile.

100 mila rubli

I proprietari di tale importo dovrebbero prestare attenzione a due possibilità: o acquistare moneta straniera, o aprire un deposito (tuttavia, sia la valuta che i depositi rimangono rilevanti con qualsiasi risparmio: solo più grandi sono, maggiori sono le possibilità di scegliere diversi prodotti finanziari).

In primo luogo, sui giochi di valuta. Gli esperti intervistati da "Lenta.ru" consigliano di fare una scelta a favore del dollaro. I rubli sono necessari per il consumo quotidiano, ma non vale la pena risparmiarli.

“Con piccoli risparmi, è meglio mantenere la maggior parte dei fondi nella valuta in cui si spende. È possibile acquistare valuta per le vacanze durante tutto l'anno. Altrimenti, potrebbe risultare che te ne andrai, ed è in questo momento che il rublo si è notevolmente indebolito ", raccomanda Bogdan Zvarich, analista del gruppo di società Finam. In generale, ritiene che sia meglio suddividere i risparmi secondo valute diverse- l'aspetto più interessante è il dollaro, ma verso la fine dell'anno potrebbe scendere di prezzo e raggiungere la soglia dei 60 rubli.

“La strategia più semplice e sicura è la diversificazione. Un terzo dei fondi dovrebbe essere mantenuto in rubli, un terzo - in dollari e un terzo - in euro. Le variazioni del tasso di cambio di una valuta saranno compensate dalle fluttuazioni dei tassi di cambio delle altre. Non guadagnerai molti soldi sulla rivalutazione, ma non perderai sulla differenza di cambio "- commenta l'analista del prodotto società di investimento Exante Daria Kirilochkina. Lei stessa preferisce i dollari: storicamente, sembrano una risorsa più attraente dei rubli. Ci sono anche vantaggi rispetto all'euro: c'è una nazione dietro il dollaro, unita da interessi comuni, mentre nell'UE sono costantemente in corso conflitti interni, ricorda Daria Kirilochkina: “Se necessario, gli americani saranno sempre rapidamente d'accordo all'interno del paese. Si pensi, ad esempio, alla vicenda dell'innalzamento del tetto del debito pubblico. L'Unione europea discuterà e giurerà a lungo, mentre l'euro si indebolisce in questo contesto. La Brexit è un eccellente esempio di tali rischi che si stanno realizzando".

“Ora è il momento perfetto per comprare dollari. L'obiettivo per la valuta americana è di 73-75 rubli ", prevede Mikhail Krylov, direttore del dipartimento analitico della società di investimento" Golden Hills-Capital AM ".

Ora sui contributi. Come sai, è quasi impossibile fare soldi con loro, sono creati per proteggere i risparmi dall'inflazione. Oggi il tasso di inflazione annuo è del 7,5%. Per evitare che il denaro si deprezzi, è necessario cercare un deposito con un tasso superiore a questo livello.

Ciao amici!

Ho 2 notizie per te. Uno di loro, come al solito, è buono e l'altro non è molto buono. Cominciamo con una buona o addirittura una grande notizia. Se ti stai chiedendo dove tenere i tuoi soldi, significa che li hai. E questo, vedi, è meraviglioso. La cattiva notizia è che se questa domanda è rilevante per te, allora non hai ancora trovato la risposta. È così male.

Il nostro compito con te è trovare non solo la risposta alla domanda su dove conservare, ma anche come aumentare i tuoi risparmi. Condividerò la mia esperienza. È ancora piccolo, ma esiste. Il fatto è che in virtù della mia professione (sono economista e copywriter) leggo molta letteratura professionale. Tema Finanza personale ultimamente sono molto preoccupato.

Non assumerò il ruolo di consulente finanziario, ma darò consigli affinché anche tu possa intraprendere la strada della conservazione e dell'aumento dei tuoi fondi. Credimi, non è così difficile come sembra. E alla fine di questo percorso, sono visibili solo le prospettive più ottimistiche.

È vero, ogni persona vede solo ciò che vuole vedere. Pertanto, prevedo risposte negative all'articolo. Ho già sentito più di una volta che con la nostra vita e il nostro stipendio non dovremmo nemmeno pensare a risparmiare.

Amici, se non riesci a risolvere da solo il problema della crescita personale una volta per tutte, allora c'è un numero enorme di corsi di formazione che aiuteranno ad aumentare l'autostima. Ognuno può cambiare la sua vita come vuole e quando lo vuole. La parola chiave è DESIDERI. Volevo farlo a 40 anni e l'ho fatto. È un peccato che la realizzazione dei cambiamenti non sia arrivata prima.

Se poi rimani sul divano a piagnucolare, lascia che ti lasciamo lì. Allora andiamo solo con i lettori che vogliono fare un tentativo di cambiare qualcosa nelle loro vite.

Perché è stata necessaria una presentazione così lunga? Perché molti di noi hanno ancora completamente torto sui soldi. Sono spaventati grosse somme si vergognano di loro. Credono che la ricchezza e la prosperità non facciano per loro. E per chi allora? Nessuno nasce con il karma di essere povero. Ci guidiamo in un angolo buio. Guardiamo già la luce da esso.

Perché non puoi tenere i tuoi soldi a casa?

Secondo Rosstat, nel 2017 il volume risparmio la popolazione è cresciuta del 13,8% e continua a crescere. Ma dove sono tenuti tutti questi soldi?

In Russia vengono spesso condotte indagini sociologiche, anche sui metodi di conservazione del denaro. I russi hanno soldi e stanno cercando di risparmiarli e accumularli. Ma la preferenza è ancora sul lato contanti.

Secondo i risultati di un sondaggio della holding di ricerca "Romir" ogni decimo russo preferisce tenere a casa i soldi gratis.

Non troverai un solo esperto finanziario che consideri questo metodo l'unico possibile e sicuro. Conviene affidare i propri risparmi a un comodino o a una cassetta wc? Diamo un'occhiata agli aspetti positivi di tale archiviazione:

- Il denaro è sempre a portata di mano e in qualsiasi momento puoi portarlo per necessità urgenti.

- Solo tu sei responsabile della loro sicurezza e non dipendi da strutture finanziarie che potrebbero fallire o perdere la licenza.

Qui è dove i professionisti sono finiti.

- Tenere i soldi in casa è pericoloso. I ladri possono entrare e perderai tutti i tuoi risparmi. Sanno meglio di te dove la maggior parte dei russi tiene i soldi. È improbabile che tu li colpisca con la tua originalità.

- Qualsiasi disastro (incendio, inondazione dai vicini, esplosione di gas domestico) porterà agli stessi risultati disastrosi.

- Puoi dimenticare dove hai nascosto i tuoi soldi.

- I membri della famiglia o tu stesso puoi accidentalmente buttare via o rovinare le bollette.

- E la cosa più importante: il denaro si deprezzerà ogni anno a causa dell'inflazione. E quando li investi a interesse in una banca o in altri strumenti di investimento, possono generare reddito e abbastanza bene.

Nessuno dice che non devi assolutamente tenere i contanti a casa. Necessario, ma solo piccola quantità per le spese di funzionamento settimanali. Dovrebbero prendere il loro posto nel portafoglio per molto tempo carte bancarie e una sciocchezza per i viaggi.

Se non a casa, allora dove è più sicuro e più redditizio conservare denaro gratis?

Finanza personale e come salvarla

Prima di rispondere a questa domanda, divideremo Finanza personale in categorie separate.

Soldi per le esigenze attuali

Questa è la somma delle tue spese mensili. Se non li conosci, puoi aiutare. Prenderà in considerazione non solo tutte le tue spese, ma anche le tue entrate. Puoi farlo diversi modi: scrivere su carta, inserire fogli di calcolo o utilizzare programmi speciali.

Mi ci sono voluti un paio di mesi per avere un quadro completo del mio reddito familiare e costi. Quindi sono stato in grado di iniziare a pianificare con un mese di anticipo. Ora tutta la famiglia partecipa alla discussione sulla spesa futura. La figlia dice che vuole dei jeans nuovi e il marito deve fare il tagliando della macchina. Si prega di includere nelle spese del prossimo mese. Ma se, oltre ai jeans, avete bisogno anche di una camicetta alla moda, allora quale articolo possiamo donare?

Qual è il modo migliore per archiviare questo tipo di finanziamento?

- Contanti parzialmente a domicilio nel rispetto di tutte le misure di sicurezza.

- In banca in un conto di risparmio. Deve essere rifornito e prelevabile in modo da avere i soldi in qualsiasi momento. Il principale svantaggio di questo metodo è che si dipende dalla modalità operativa della banca.

- Bancario. È su una carta di debito che dovresti tenere i soldi per le spese correnti e non su una carta di credito. Abbiamo più volte detto che c'è una grande tentazione di approfittare del denaro degli altri. Il vantaggio principale di una carta di debito per l'archiviazione di denaro è la sua mobilità e indipendenza dalla modalità operativa della banca.

La domanda che viene posta spesso, qual è il modo migliore per conservare i soldi? In che valuta? Gli esperti hanno già risposto a questa domanda. Le valute devono essere diverse: rubli, dollari, euro. Puoi acquistare yuan, franchi svizzeri o sterline inglesi. Ma tieni presente che questo metodo non è del tutto efficace per mantenere le finanze correnti.

Innanzitutto, è meglio utilizzarlo a lungo termine perché puoi perdere molto durante la conversione di valute. In secondo luogo, dipendi anche dalla modalità operativa dello scambiatore.

Quanti soldi puoi conservare sulla carta? Quanto vuoi. Ci sono limiti sui prelievi di contanti, sui trasferimenti, ma non sullo stoccaggio. E non dimenticare che lo stato garantisce solo 1.400.000 rubli. da restituire in caso di fallimento della banca.

La prossima categoria di finanza personale e una delle più importanti è la tua fondo di riserva o un airbag. Questi sono soldi per spese straordinarie... Ad esempio, avevi bisogno di soldi per un'operazione, la tua auto si è rotta, i tuoi vicini si sono allagati o hai perso il lavoro.

Il margine di solidità finanziaria dovrebbe essere tale da permetterti di vivere 3 - 6 mesi sui tuoi risparmi. Ad esempio, se spendi 40.000 rubli al mese, la riserva dovrebbe essere di 120.000 - 240.000 rubli.

Quali sono i requisiti per questo tipo di risparmio:

- Mobilità, cioè, devi essere in grado di ottenere rapidamente denaro a tua disposizione. Pertanto, i conti di risparmio o di risparmio in una banca sono adatti e carta di debito... Prova a prelevare depositi con capitalizzazione mensile degli interessi e con possibilità di reintegro e prelievo. Quindi non solo puoi salvare, ma anche salvare. UN carta di debitoè meglio scegliere con gli interessi sul saldo.

- Questo denaro dovrebbe essere tenuto separato dal denaro corrente. Questa è la tua scorta di emergenza, che dovrebbe essere utilizzata in caso di emergenza. Se non hai ancora creato un airbag, questa è la prima cosa che devi iniziare a fare adesso.

- Il fondo di riserva su un conto non deve superare l'importo di 1.400.000 rubli. Perché questo è esattamente il tipo di risarcimento che lo Stato ti garantisce in caso di fallimento di un istituto finanziario.

1 modo. Stoccaggio tradizionale in rubli o valuta estera su deposito. Requisiti di deposito:

- la capacità di rifornirsi, ma non di ritirarsi;

- capitalizzazione mensile degli interessi;

- il tasso di interesse è superiore all'inflazione;

- affidabilità bancaria;

- importo fino a 1.400.000 rubli. (se di più, ripartiti su più conti e preferibilmente in banche diverse);

- un deposito separato per ogni obiettivo.

Metodo 2. Fondi comuni di investimento.

Questa è condivisione fondi di investimento... In questo caso, agisci come un investitore, perché investirai i tuoi soldi in titoli, immobili, oro e altri beni per poterci guadagnare.

Il vantaggio principale dei fondi comuni di investimento è che puoi essere un principiante assoluto a mercato azionario per iniziare a investire. Tutto il lavoro sull'analisi del mercato, sulla selezione delle soluzioni ottimali e sul processo stesso sarà svolto dalla società di gestione. Il tuo compito è determinare quale rischio sei disposto a correre. Sulla base di questo, viene selezionato un fondo comune di investimento specifico.

Gli esperti consigliano di iniziare a investire in fondi comuni di investimento con un importo di almeno 50.000 rubli. La scelta delle società di gestione in Russia è piuttosto ampia. Vale la pena leggere libri di investimento o parlare con consulenti finanziari della cooperazione con società straniere.

Gli investimenti in fondi comuni generano reddito nel medio o lungo termine. Non è necessario depositare i fondi per 1 o 3 anni. Il mercato è in continuo movimento, su e giù. E solo se accumuli in un periodo di 3 anni o più, riceverai il risultato atteso.

Qual è il vantaggio di investire in fondi comuni di investimento? In primo luogo, il reddito è superiore a quello dei depositi in banca. In secondo luogo, la diversificazione del rischio. Non investi nei titoli di una società, ci possono essere diverse dozzine di tali società in un fondo comune. Le attività delle società di gestione sono rigorosamente regolate dallo stato, non è consentito investire denaro da nessuna parte.

Metodo 3. Conto di investimento individuale (IIA).

Molte grandi banche in Russia forniscono servizi per l'apertura di IIS. Cos'è? Questo è un conto di rifornimento speciale, da cui puoi denaro tramite broker o societa 'di gestione investire in azioni, obbligazioni, immobili.

Come viene generato il reddito da IIS? A causa della crescita del costo di quelli documenti di valore che hai acquistato e per il rimborso dell'imposta sul reddito individui(13%) dallo Stato.

Il periodo minimo di apertura di un IIS è di 3 anni. In questo caso, hai diritto al rimborso dell'imposta sul reddito personale.

Per obiettivi a lungo termine

Oltre agli obiettivi a breve termine, ogni famiglia, credo, dovrebbe avere obiettivi a lungo termine. Per la nostra famiglia, un obiettivo a lungo termine. esso vita degna pensionato. Lo stato non può, e non dovrebbe, fornire il nostro mantenimento al 100% in un'età disabile. Ma è obbligato a creare i meccanismi necessari affinché una persona sia in grado di provvedere a se stessa nella vecchiaia.

Purtroppo il nostro Stato ei nostri cittadini sono solo all'inizio di questo percorso. Mentre le persone nei paesi sviluppati iniziano a risparmiare per la pensione dal momento in cui iniziano a lavorare, la maggior parte dei russi cerca di non pensarci affatto.

Come ha detto François Rabelais, "Non si tratta di correre veloce, si tratta di uscire presto". Queste parole illustrano una cosa come il tempo. Può risolvere il problema della vecchiaia sicura in futuro. La domanda è come usarlo correttamente.

Cosa possiamo fare adesso? Quali meccanismi per risparmiare e accumulare fondi saranno efficaci? I consulenti finanziari possono offrire diversi strumenti per investire denaro nella futura pensione, ma sono tutti d'accordo sul fatto che queste strategie dovrebbero essere il più possibile prive di rischi.

Opzione 1. Programmi cumulativi delle compagnie assicurative.

È uno strumento di investimento che ti permette di creare risparmio pensionistico... Generalmente, Compagnia assicurativa garantisce sicurezza dei fondi e reddito minimo. Allo stesso tempo, la strategia di investimento in questo caso è la più conservativa, perché lo stato controlla gli investimenti e consente che ciò avvenga solo nelle attività più prive di rischio.

Inoltre, l'assicuratore fornisce al cliente un'assicurazione sulla vita e sull'invalidità. Il programma è valido da 5 a 35 anni.

I risparmi sono ereditati in via accelerata, non sono divisi in caso di divorzio e non sono soggetti a pignoramento. Hai diritto a un rimborso tassa sul reddito dallo stato.

Opzione 2. Piano pensionistico individuale.

Molto simile a programma cumulativo nelle compagnie di assicurazione, ma non fornisce assicurazioni. Apre in non statali fondi pensione... Determinate autonomamente l'importo e la regolarità dei contributi. Il fondo investe i tuoi fondi in attività conservatrici (senza rischi) e ti paga un reddito (minimo).

L'importo della pensione dipende dal risparmio. E proprio come nello strumento precedente, i risparmi vengono ereditati, non arrestati o divisi in caso di divorzio.

Opzione 3. Oro, platino, argento e altri metalli preziosi.

Ci sono tre modi per investire in metalli preziosi:

- Acquisto di oro fisico e altri metalli sotto forma di lingotti, monete. Preparati a pagare il 18% di IVA. Possono sorgere problemi imprevisti.

Il mio amico ha comprato un lingotto d'oro in la banca più grande Russia. Era nella confezione e non è stato aperto durante l'intero periodo di conservazione. Durante la vendita nella stessa banca è stata creata una commissione per valutare lo stato del lingotto, che ha riscontrato dei graffi (vi ricordo che il lingotto contenuto nella confezione non è stato aperto dalla padrona di casa ed è rimasto in cassaforte per diversi anni senza muoversi) . Il costo è stato subito drasticamente ridotto.

- Conto metallo spersonalizzato (OMS). Puoi comprare e vendere tutti i metalli preziosi che vuoi senza mai tenerli tra le mani.

- Investimenti in fondi di metalli preziosi. Il tuo reddito dipende dall'aumento dei prezzi per loro.

Opzione 4. Fondi comuni di investimento. Per risparmiare e accumulare soldi per la pensione o per l'acquisto di una casa al mare, puoi scegliere diversi fondi: dal conservatore all'aggressivo.

Opzione 5. Acquisto di immobili. Questo è il modo preferito di investire dai nostri cittadini. È sicuro conservare denaro nel settore immobiliare? Tutto dipende da quale. Da molto tempo gli esperti non considerano questa opzione altamente redditizia e priva di rischi. I prezzi degli immobili non sempre salgono e talvolta scendono in modo catastrofico.

Puoi investire in fondi comuni di investimento immobiliare. In primo luogo, non è un oggetto, ma un'intera serie. In secondo luogo, il fondo è gestito da professionisti. Terzo, non è necessario avere grossa somma per l'acquisto.

Conclusione

In conclusione, voglio citare i numeri che uno dei primi dà nel suo libro consulenti finanziari Il russo Vladimir Savenok. Questa è la risposta alla domanda, dove tengono i loro soldi i ricchi?

- 25% - piani pensionistici,

- 20% - titoli e fondi di investimento,

- 20% - immobili,

- 20% - affari,

- 15% - altro, comprese le banche.

C'è qualcosa a cui pensare.

L'arte di preservare e aumentare le proprie finanze dovrebbe essere instillata fin dall'infanzia. Ecco perché, credo, è necessario prestare la massima attenzione possibile. Allora, forse, saremo più sicuri del nostro futuro. Cosa ne pensi di questo?

Un famoso attore di un famoso film ha raccomandato ai cittadini di tenere in una cassa di risparmio, se ne hanno. Ma se al momento dell'uscita di questo film le persone avevano soldi, che erano sufficienti non solo per le spese correnti, ma anche per metterle in una cassa di risparmio, ora è più difficile accumulare denaro e ancora più difficile decidere: dove e come conservare al meglio i risparmi. Cercheremo di rispondere a questa domanda con l'aiuto dei consigli di esperti finanziari.

Il contenuto dell'articolo:

Come conservare i risparmi

Hai risparmiato o hai deciso di risparmiare e stai pensando a quale sia il modo migliore per conservare i fondi accumulati? - Questa è una domanda molto interessante, poiché non solo la conservazione dei risparmi dipende da essa, ma anche la possibilità di aumentarli. Se hai denaro "extra", allora è meglio investirlo in qualcosa o spenderlo per i beni necessari, poiché l'accumulo di denaro è sempre, anche se piccolo, ma un rischio.Innanzitutto, è necessario determinare quanto si prevede di accumulare, la frequenza e la dimensione del rifornimento, nonché lo scopo dell'accumulo. Se stai risparmiando a lungo termine e non prevedi di prelevare presto il denaro accumulato, gli esperti consigliano di conservare i tuoi soldi in oro. L'oro è una "valuta" che non teme le fluttuazioni dei tassi di cambio e inoltre è lo stoccaggio di fondi in oro che ti aiuterà non solo a non perdere ciò che hai accumulato, ma anche ad aumentarlo leggermente. Ma questo è tutto a condizione che tu abbia intenzione di risparmiare questi soldi a lungo termine. Se hai un obiettivo di acquisto per questi risparmi e risparmierai per diversi anni, l'oro non è la tua opzione.

Se vivi in abbondanza, hai la quantità Soldi in una "giornata di pioggia" e per eventuali spese impreviste di emergenza, allora è meglio investire i tuoi risparmi in qualcosa, in modo che non solo si accumuli, ma realizzino anche un profitto. Questo può essere l'apertura di un conto di deposito in una banca o l'investimento in qualcosa: investire nella propria attività o in quella di qualcun altro, acquistare azioni o titoli, ecc. Un'altra opzione è quella di acquistare immobili, che possono essere successivamente venduti o affittati e ricevere un profitto mensile.

E, naturalmente, il modo più comune per mantenere i tuoi risparmi è il denaro. Il vantaggio di conservare i tuoi risparmi in contanti è che puoi spenderli in qualsiasi momento, senza bisogno di incassare.

In quale valuta tenere i soldi

Qual è la valuta migliore per depositare denaro? È molto difficile dire nello specifico in cosa conservare denaro, poiché la situazione politica e finanziaria nel mondo è così instabile che avendo nominato una valuta oggi, domani potrebbe avere problemi. Certo, devi scegliere una valuta in cui conservare i soldi, devi dal mondo o nazionale.Prima di decidere in quale valuta depositare denaro, è necessario esaminare: la dinamica del tasso di una determinata valuta, le notizie dal mondo e le notizie del paese a cui appartiene la valuta. Se tutto è stabile nel paese, le fluttuazioni del tasso di cambio sono insignificanti e c'è persino una dinamica di aumento del valore della valuta, quindi sceglila.

Rubli, dollari, euro?

Molto spesso, i russi scelgono una delle seguenti valute per conservare i propri risparmi: rubli, dollari o euro. Diamo un'occhiata a ciascuna di queste valute e cerchiamo opzioni ancora migliori.

rubli

Come valuta per conservare i risparmi, i rubli sono abbastanza una buona opzione, soprattutto se ricevi entrate in rubli, poiché non sosterrai spese sotto forma di interessi per il cambio. La situazione nel Paese è stabile e le riserve di petrolio e gas dureranno a lungo...

L'America è una superpotenza e la sua valuta, il dollaro, è la valuta su cui tutto economia mondiale... Nonostante problemi economici negli Stati Uniti e nel colossale debito pubblico il dollaro non cede affatto le sue posizioni, pur essendo una “bolla di sapone”. È meglio conservare i risparmi in dollari per un breve periodo e poi concentrarsi sulla situazione. È alquanto pericoloso investire in dollari per risparmi a lungo termine, ma è ancora possibile.

Euro

L'euro è la valuta dell'Unione Europea, la valuta più inaffidabile per conservare i tuoi risparmi. Prima di tutto, l'inaffidabilità della moneta è la cattiva situazione economica di alcuni Stati membri dell'UE. Probabilmente avrete sentito parlare della difficile situazione economica della Grecia, da tempo in stato di bancarotta. Ci sono state molte ipotesi e anche i politici europei hanno espresso un parere sull'esclusione della Grecia dalla zona europea, ma non viene rilasciato e viene mantenuto tramite prestiti. Se la Grecia lascia comunque la zona dell'UE (da sola o escludendola), ciò può causare una reazione a catena e mettere in pericolo l'esistenza dell'intera zona euro. Non molto lontano dalla Grecia sono andate l'Italia e la Spagna. Il secondo motivo per cui non vale la pena conservare i risparmi in euro sono i conflitti all'interno della stessa UE, tra i paesi membri. Sulla base di questo, non ti consigliamo di mantenere i tuoi risparmi in euro.

Lo yuan è la valuta della Cina, dove è ora concentrata tutta la produzione mondiale. La Cina è un paese veramente grandioso, che produce la stragrande maggioranza dei beni forniti a quasi tutti i paesi del mondo, ed è alla Cina che l'economia mondiale è de facto legata. Un gran numero di aziende ha investito e continuerà a investire in officine di montaggio in Cina. Inoltre, gli stessi Stati Uniti sono indebitati con la Cina. Sulla base di questo, lo yuan è un'ottima valuta per conservare i tuoi risparmi.

In quale valuta è meglio conservare i soldi?

Gli esperti consigliano di conservare i risparmi in diverse valute, ad esempio in rubli e dollari o in rubli e yuan. A causa del fatto che i risparmi non saranno concentrati in una valuta, non avrai paura delle fluttuazioni del tasso di cambio.

Molte persone pensano se conservare o meno i soldi in valuta digitale. Da parte nostra, sconsigliamo di farlo, perché se non hai entrate dirette in valuta digitale, allora perderai grande percentuale risparmi sui loro input e output.

Dov'è il posto migliore per tenere i soldi?

Dopo aver preso una decisione su cosa conservare i tuoi risparmi, devi decidere dove è più redditizio conservare i tuoi soldi. Oggi, tre opzioni sono spesso utilizzate per conservare denaro: un appartamento, una banca e una cassetta di sicurezza.Un appartamento è il modo più semplice per conservare denaro, perché sai che il denaro è a portata di mano e quindi molti sono così più tranquilli. Ma questo è il modo più pericoloso, perché se gli intrusi entrano nel tuo appartamento, c'è un'alta probabilità che saranno in grado di trovare e rubare i tuoi risparmi se non disponi di mezzi speciali per conservarli in sicurezza.

In banca, i tuoi risparmi saranno al sicuro e allo stesso tempo potrai aumentare i tuoi risparmi, ma c'è ancora una piccola frazione della probabilità che qualcosa possa accadere alla banca in cui conservi i tuoi risparmi.

Una cassaforte in banca è qualcosa tra tenere i tuoi risparmi in un appartamento e in una banca. Paghi alla banca l'affitto della cella e ci tieni i soldi. L'unico inconveniente è il pagamento per l'affitto di una cella, la probabilità che succeda qualcosa al caveau della banca è molto bassa.

Dove e come tenere i soldi a casa

Opzioni di deposito del denaro: sotto un materasso, dietro un dipinto, in una credenza, in una scatola, ecc. - l'opzione più errata. È meglio tenere i soldi a casa in un luogo molto segreto o in una cassaforte che non può essere spostata e aperta. Il costo della cassaforte non è così elevato, ma assicurerai i tuoi risparmi e inoltre potrai conservare oggetti e documenti di valore nella cassaforte. Attenzione speciale posizionare la cassaforte e le sue serrature.

Dove conservare i soldi secondo il Feng Shui

Ma, ad esempio, il Feng Shui consiglia di risparmiare denaro non solo così, ma per scopi determinati e specifici: acquisto di elettrodomestici, mobili, riparazioni, un appartamento, un'auto, una vacanza, ecc. Il Feng Shui consiglia inoltre di conservare i soldi non sotto un materasso, non in un armadio o in altri luoghi amati dalle persone, ma in apposite buste rosse. In generale, è stato a lungo raccomandato di conservare i soldi in scatole rosse, ma a causa del loro inconveniente, le buste rosse sono un'opzione più pratica.

Queste buste possono contenere il proprio geroglifico, che aiuterà in materia di accumulo di fondi. Ad esempio, se stai risparmiando denaro per pagare i debiti (un prestito o un mutuo), allora è meglio usare una busta con il geroglifico per "giustizia". Se stai risparmiando denaro per uno scopo specifico, allora per questo è meglio mettere il simbolo "ricchezza" sulla busta. Abbiamo deciso di risparmiare denaro per alcune spese, ad esempio una gita al mare, quindi una busta con il simbolo "prosperità" è adatta per questo.

Il Feng Shui raccomanda anche di tenere i soldi in un settore specifico - nel sud-est o nell'est. Per quanto riguarda il luogo di conservazione, la filosofia Feng Shui consiglia di scegliere una cassaforte, oppure un cassetto di un tavolo o degli armadietti chiusi con serratura.

articoli Correlati