Diminuendo il coefficiente k2 in ENVD. Coefficiente K2 secondo ENVD: cosa influisce e chi lo imposta? Come viene impostato il coefficiente K2

I valori del coefficiente di redditività di base K2 (K2) UTII imputato per il calcolo dell'imposta UTII sono stabiliti dagli organi rappresentativi di regioni, territori, distretti municipali, distretti urbani, organi legislativi (rappresentativi) delle città federali di Mosca (dal 2014, UTII non è stata applicata) e St. Pietroburgo. Tutta la normativa regionale è qui presentata tramite link al sito ufficiale dell'Agenzia delle Entrate.

Anche UTII può essere condotto. Penso che questo sia il migliore in termini di rapporto qualità / prezzo. Il primo mese è gratuito.

Tutte le UTII K2 / K2 di tutte le regioni della Russia sono rilevanti per il 2018-2019:

| Regione |

|---|

| 01 Repubblica di Adygea |

| 02 Repubblica del Bashkortostan |

| 03 Repubblica di Buriazia |

| 04 Repubblica di Altai |

| 05 Repubblica del Daghestan |

| 06 Repubblica di Inguscezia |

| 07 Repubblica Kabardino-Balkar |

| 08 Repubblica di Kalmykia |

| 09 Repubblica Karachay-Cherkess |

| 10 Repubblica di Carelia |

| 11 Repubblica dei Komi |

| 12 Repubblica di Mari El |

| 13 Repubblica di Mordovia |

| 14 Repubblica di Sakha (Yakutia) |

| 15 Repubblica dell'Ossezia settentrionale-Alania |

| 16 Repubblica del Tatarstan |

| 17 Repubblica di Tuva |

| 18 Repubblica di Udmurt |

| 19 Repubblica di Khakassia |

| 20 Repubblica cecena |

| 21 Repubblica Ciuvascia |

| 22 Territorio dell'Altai |

| 23 Territorio di Krasnodar |

| 24 Territorio di Krasnoyarsk |

| 25 Territorio di Primorsky |

| 26 Territorio di Stavropol |

| 27 Territorio di Khabarovsk |

| 28 Regione dell'Amur |

| 29 Regione di Arkhangelsk e Nenets JSC |

| 30 Regione di Astrakhan |

| 31 regione di Belgorod |

| 32 Regione di Bryansk |

| 33 regione di Vladimir |

| 34 Regione di Volgograd |

| 35 Regione di Vologda |

| 36 regione di Voronezh |

| 37 regione di Ivanovo |

| 38 Regione di Irkutsk |

| 39 Regione di Kaliningrad |

| 40 Regione di Kaluga |

| 41 Territorio della Kamchatka |

| 42 Regione di Kemerovo |

| 43 regione di Kirov |

| 44 regione di Kostroma |

| 45 regione di Kurgan |

| 46 regione di Kursk |

| 47 Regione di Leningrado |

| 48 regione di Lipetsk |

| 49 regione di Magadan |

| 50 regione di Mosca |

| 51 regione di Murmansk |

| 52 regione di Nizhny Novgorod |

| 53 regione di Novgorod |

| 54 Regione di Novosibirsk |

| 55 regione di Omsk |

| 56 regione di Orenburg |

| 57 regione di Oryol |

| 58 Regione di Penza |

| 59 Territorio di Perm |

| 60 regione di Pskov |

| 61 regione di Rostov |

| 62 Regione di Ryazan |

| 63 Regione di Samara |

| 64 regione di Saratov |

| 65 Regione di Sakhalin |

| 66 Regione di Sverdlovsk |

| 67 Regione di Smolensk |

| 68 regione di Tambov |

| 69 regione di Tver |

| 70 regione di Tomsk |

| 71 regione di Tula |

| 72 regione di Tyumen |

| 73 Regione di Ulyanovsk |

| 74 regione di Chelyabinsk |

| 75 Territorio del Trans-Baikal |

| 76 Regione di Yaroslavl |

| 77 città di Mosca |

| 78 San Pietroburgo |

| 79 Regione Autonoma Ebraica |

| 86 Okrug-Yugra autonomo dei Khanty-Mansi |

| 87 Chukotka Autonomous Okrug |

| 89 Distretto autonomo di Yamalo-Nenets |

| 91 Repubblica di Crimea |

| 92 Sevastopol città |

Nota: l'indicatore "superficie di vendita" è determinato dall'area effettivamente utilizzata per il commercio (questa è una parte, non l'intera area di noleggio).

Come contare K2? Ad esempio: un negozio di articoli per bambini, Andreevskaya Street a Biysk (territorio dell'Altaj). Calcolo del coefficiente di redditività di base K2 - moltiplicare i seguenti coefficienti: coefficiente "A", tenendo conto del tipo insediamento, in cui viene svolta l'attività imprenditoriale (0,9 - Biysk) x coefficiente "B", tenendo conto dei tipi di attività (1 - negozio) x coefficiente "B", tenendo conto della gamma di beni venduti (a seconda della gamma di beni venduti - 0,35 - bambini merci) x coefficiente "D", che tiene conto dell'ammontare del reddito a seconda della sede di attività all'interno della città di Biysk (a seconda dell'ubicazione dello spazio commerciale - 0,8 - Andreevskaya Street)

Articolo 346.29. Oggetto di imposizione e base imponibile

1. Oggetto di tassazione per l'applicazione dell'imposta unica è il reddito figurativo del contribuente.

2. La base imponibile per il calcolo dell'ammontare dell'imposta unica è il valore del reddito figurativo, calcolato come prodotto tra la redditività di base di una determinata tipologia di attività imprenditoriale, calcolata per il periodo d'imposta, e il valore dell'indicatore fisico caratterizzante vista data attività.

(come modificato dalla legge federale del 31.12.2002 N 191-FZ)

3. Per calcolare l'importo dell'imposta unica, a seconda del tipo di attività imprenditoriale, vengono utilizzati i seguenti indicatori fisici che caratterizzano un certo tipo di attività imprenditoriale, e la redditività di base mensile:

(Clausola 3 modificata dalla legge federale del 17.05.2007 N 85-FZ)

4. La redditività di base viene rettificata (moltiplicata) per i coefficienti K1 e K2.

(come modificato dalla legge federale del 21.07.2005 N 101-FZ)

5. Abolito. - Legge federale del 21.07.2005 N 101-FZ.

6. Nel determinare il valore della redditività di base, gli organi rappresentativi dei distretti municipali, distretti urbani, organi di governo legislativo (rappresentativo) delle città federali di Mosca, San Pietroburgo e Sebastopoli possono regolare (moltiplicare) la redditività di base specificata nel paragrafo 3 di questo articolo, dal fattore di correzione K2.

(come modificato dalle leggi federali del 29.07.2004 N 95-FZ, del 29.11.2014 N 379-FZ)

Il coefficiente correttivo K2 è definito come il prodotto dei valori stabiliti da atti giuridici normativi degli organi rappresentativi dei distretti municipali, distretti urbani, leggi delle città di importanza federale Mosca, San Pietroburgo e Sebastopoli, tenendo conto dell'influenza sul risultato dell'attività imprenditoriale dei fattori previsti dall'articolo 346.27 del presente Codice.

(il paragrafo è stato introdotto dalla legge federale del 18 giugno 2005 N 64-FZ, come modificata dalla legge federale del 29 novembre 2014 N 379-FZ)

Il paragrafo non è più valido. - Legge federale del 22.07.2008 N 155-FZ.

7. I valori del coefficiente di correzione K2 sono determinati per tutte le categorie di contribuenti dagli organi rappresentativi dei distretti municipali, distretti urbani, organi di governo legislativo (rappresentativo) delle città federali di Mosca, San Pietroburgo e Sebastopoli per un periodo non inferiore a un anno solare e possono essere impostati nell'intervallo da 0,005 a 1 compreso. Se l'atto giuridico normativo dell'organo rappresentativo del distretto municipale, distretto urbano, le leggi delle città di importanza federale Mosca, San Pietroburgo e Sebastopoli sulle modifiche ai valori attuali del coefficiente di correzione K2 non sono adottate prima dell'inizio del prossimo anno civile e (o) non sono entrate in vigore in conformità con questo Secondo il Codice, dall'inizio dell'anno solare successivo, quindi nell'anno solare successivo, continuano ad applicarsi i valori del coefficiente di correzione K2 in vigore nell'anno solare precedente.

(modificata dalle leggi federali del 31.12.2002 N 191-FZ, del 29.07.2004 N 95-FZ, del 17.05.2007 N 85-FZ, del 29.11.2014 N 379-FZ)

8. Abolito. - Legge federale del 21.07.2005 N 101-FZ.

9. Nel caso in cui entro periodo fiscale il contribuente ha una variazione del valore dell'indicatore fisico, il contribuente, nel calcolare l'importo della singola imposta, tiene conto della variazione specificata dall'inizio del mese in cui è avvenuta la variazione del valore dell'indicatore fisico.

10. L'importo del reddito imputato per il trimestre durante il quale l'organizzazione è stata costituita o imprenditore individuale registrato presso l'autorità fiscale come unico contribuente, calcolato dalla data di registrazione di un'organizzazione o di un singolo imprenditore presso un'autorità fiscale come unico contribuente.

L'ammontare del reddito imputato per il trimestre durante il quale il contribuente è stato cancellato in relazione alla cessazione delle attività aziendali soggette all'imposta unica è calcolato dal primo giorno del periodo d'imposta alla data di cancellazione presso l'autorità fiscale specificata nella notifica all'autorità fiscale sulla cancellazione di un'organizzazione o persona fisica. un imprenditore registrato come unico contribuente.

Se la registrazione di un'organizzazione o di un singolo imprenditore presso l'autorità fiscale come singolo contribuente o la loro rimozione dalla registrazione specificata non è stata effettuata dal primo giorno del mese di calendario, l'importo del reddito imputato per questo mese viene calcolato in base al numero effettivo di giorni dell'organizzazione o del singolo imprenditore attività imprenditoriale secondo la seguente formula:

dove VD è l'importo del reddito imputato per il mese;

DB - redditività di base, rettificata dai coefficienti K1 e K2;

FP è il valore di un indicatore fisico;

КД - il numero di giorni di calendario in un mese;

КД1 - il numero effettivo di giorni di attività imprenditoriale in un mese come contribuente unico.

(Clausola 10 modificata dalla legge federale del 25.06.2012 N 94-FZ)

11. I valori del fattore di correzione K2 sono arrotondati alla terza cifra decimale. I valori degli indicatori fisici sono indicati in unità intere. Tutti i valori degli indicatori di valore della dichiarazione sono indicati in rubli interi. I valori degli indicatori di valore inferiori a 50 copechi (0,5 unità) vengono scartati e 50 copechi (0,5 unità) e più vengono arrotondati al rublo intero (unità intera).

(La clausola 11 è stata introdotta dalla legge federale del 22.07.2008 N 155-FZ)

Articolo 346.30. Periodo imponibile

Periodo fiscale per imposta unica il trimestre è riconosciuto.

Articolo 346.31. Aliquota fiscale

(come modificato dalla legge federale del 13.07.2015 N 232-FZ)

1. L'aliquota dell'imposta unica è fissata al 15 per cento dell'importo del reddito imputato, salvo diversa disposizione del comma 2 del presente articolo.

2. Gli atti legali regolatori degli organi rappresentativi dei distretti municipali, dei distretti urbani, le leggi delle città federali di Mosca, San Pietroburgo e Sebastopoli possono stabilire aliquote fiscali uniche nell'intervallo dal 7,5 al 15 percento, a seconda delle categorie di contribuenti e dei tipi di attività imprenditoriale, in per la quale può essere applicata un'unica tassa.

Articolo 346.32. Modalità e termini per il pagamento dell'imposta unica

1. Il pagamento dell'imposta unica viene effettuato dal contribuente sulla base dei risultati del periodo d'imposta entro e non oltre il 25 ° giorno del primo mese del periodo d'imposta successivo ai bilanci sistema di bilancio Federazione Russa presso il luogo di registrazione presso l'Amministrazione finanziaria come contribuente dell'imposta unica ai sensi del comma 2 dell'articolo 346.28 del presente Codice.

(come modificato dalla legge federale del 25.06.2012 N 94-FZ)

2. L'importo dell'imposta unica calcolato per il periodo d'imposta è ridotto dell'importo:

1) premi assicurativi per obbligatori assicurazione pensionistica, assicurazione sociale obbligatoria in caso di invalidità temporanea e in relazione alla maternità, obbligatoria assicurazione sanitaria, assicurazione sociale obbligatoria contro gli infortuni sul lavoro e malattie professionalipagato (entro gli importi calcolati) in questo periodo fiscale in conformità con la legislazione della Federazione Russa;

(come modificato dalla legge federale del 02.06.2016 N 178-FZ)

2) le spese per il pagamento, in conformità con la legislazione della Federazione Russa, di prestazioni per invalidità temporanea (ad eccezione degli infortuni sul lavoro e malattie professionali) per i giorni di invalidità temporanea del dipendente, che sono pagate a spese del datore di lavoro e il cui numero è stabilito dalla Legge Federale del 29 dicembre 2006 N 255-FZ "On obbligatorio assicurazione sociale in caso di invalidità temporanea e in relazione alla maternità ", nella parte non coperta da indennità assicurative corrisposte ai dipendenti da enti assicurativi in \u200b\u200bpossesso di licenze rilasciate secondo la legislazione della Federazione Russa per svolgere il corrispondente tipo di attività, in base a contratti con datori di lavoro a favore dei dipendenti nel caso la loro incapacità al lavoro temporanea (ad eccezione degli infortuni sul lavoro e delle malattie professionali) per giorni di inabilità temporanea al lavoro, che sono pagati a spese del datore di lavoro e il cui numero è stabilito dalla legge federale del 29 dicembre 2006 N 255-FZ "sull'assicurazione sociale obbligatoria in caso di inabilità temporanea al lavoro e in relazione alla maternità ";

3) pagamenti (contributi) in base a contratti di assicurazione personale volontaria conclusi con organizzazioni assicurative che dispongono di licenze rilasciate in conformità con la legislazione della Federazione Russa per l'attuazione della corrispondente tipologia di attività, a favore dei dipendenti in caso di loro inabilità temporanea (ad eccezione degli infortuni sul lavoro e malattie professionali) per giorni di invalidità temporanea, che sono pagati a spese del datore di lavoro e il cui numero è stabilito dalla legge federale del 29 dicembre 2006 N 255-FZ "Sull'assicurazione sociale obbligatoria in caso di invalidità temporanea e in relazione alla maternità". Questi pagamenti (contributi) riducono l'importo dell'imposta unica, se l'importo del pagamento assicurativo nell'ambito di tali contratti non supera l'importo della prestazione di invalidità temporanea determinata in conformità con la legislazione della Federazione Russa (ad eccezione degli infortuni sul lavoro e delle malattie professionali) per i giorni di invalidità temporanea del dipendente, che vengono pagati a spese del datore di lavoro e il cui numero è stabilito dalla legge federale del 29 dicembre 2006 N 255-FZ "Sull'assicurazione sociale obbligatoria in caso di invalidità temporanea e in relazione alla maternità".

(Clausola 2 modificata dalla legge federale del 25.06.2012 N 94-FZ)

2.1. Le indennità assicurative (contributi) e le prestazioni di cui al comma 2 del presente articolo riducono l'importo dell'imposta unica calcolata per il periodo d'imposta, qualora siano corrisposte a favore dei dipendenti occupati nelle aree di attività del contribuente per le quali viene corrisposta l'imposta unica.

In questo caso, l'importo dell'imposta unica non può essere ridotto di oltre il 50 per cento dell'importo indicato nel presente paragrafo.

Imprenditori individuali che non effettuano pagamenti e altri compensi individuiridurre l'importo dell'imposta unica sul versato premi assicurativi per l'assicurazione pensionistica obbligatoria e l'assicurazione sanitaria obbligatoria in misura fissa.

(come modificato dalla legge federale del 30.11.2016 N 401-FZ)

(La clausola 2.1 è stata introdotta dalla legge federale del 25.06.2012 N 94-FZ (rivista il 03.12.2012))

3. Dichiarazioni fiscali sulla base dei risultati del periodo d'imposta sono presentati dai contribuenti in le autorità fiscali entro e non oltre il 20 ° giorno del primo mese del periodo d'imposta successivo.

In caso di svolgimento di attività imputate, l'azienda applica il coefficiente K2 - secondo UTII per il 2018 è approvato a livello di normativa regionale. Cosa significa questo indicatore? Dove trovarlo?

Le domande sono tutt'altro che inattive, perché tutti i pagamenti delle tasse non solo devono essere pagati al bilancio in tempo, ma anche calcolati correttamente. Scopriamo come trovare K2 per UTII all'indirizzo del contribuente. Considereremo anche come calcolare K2 per UTII, a seconda del tipo di attività commerciale. Tutti i riferimenti normativi sono presentati nell'edizione attuale per il 2018.

I termini di tali indicatori sono spiegati ai contribuenti in stat. 346.27 NK. Si dice qui che i fattori di correzione includono K1, chiamato anche deflatore, e K2. Il primo è approvato federale per un anno (calendario), tenendo conto dei dati sull'inflazione. Il secondo, chiamato anche indicatore DB (redditività di base), è impostato per i singoli codici OKVED, a seconda delle condizioni di svolgimento delle attività. In conformità con i requisiti legislativi, K2 per UTII 2018 per tipo di attività è adottato dalle autorità regionali, ovvero distretti, distretti, città federali.

Il valore del coefficiente K2 per UTII, così come K1, è importante, prima di tutto, dal punto di vista della correttezza del calcolo della base imponibile di imputazione (stat. 346.29). Poiché, durante il calcolo degli importi, il database viene prima determinato e quindi il valore risultante viene corretto da K1 e K2, il contabile deve conoscere le dimensioni effettive dei fattori di correzione. Dove puoi vedere le informazioni discorso sarà sotto. Successivamente, scopriamo qual è il valore accettato del coefficiente K2 per UTII per il 2018.

Taglia K2 per UTII per il 2018

Perché questo indicatore è "in balia" delle autorità regionali e non approvato dalla Confederazione regolamenti? La risposta può essere trovata se studi ancora una volta attentamente il concetto di K2. Secondo stat. 346,27 tale rapporto è fissato tenendo conto delle caratteristiche cumulative del business imputato. Ad esempio, il valore di K2 è influenzato dall'indirizzo di implementazione attività commerciali; tipi di attività; nomenclatura dei prodotti venduti o fabbricati; stagionalità del lavoro, ecc.

Secondo la clausola 7 dell'Art. 346.29 il valore di K2 è approvato dalle autorità statali delle entità costituenti della Federazione Russa e delle singole città per un anno (calendario), tenendo conto dei limiti minimo e massimo. Quindi, la soglia inferiore del coefficiente è impostata a 0,005 e quella superiore a 1. Nello stesso caso, quando la regione non è riuscita ad approvare tempestivamente il valore dell'indicatore per l'anno successivo, è necessario applicare il valore di K2 dell'anno precedente. Di conseguenza, sono le autorità regionali che hanno il diritto di decidere dove è più redditizio per le aziende svolgere attività commerciali, nonché in quale area industriale.

Quando si analizzano i valori dell'indicatore, è facile tracciare la dipendenza proporzionale: più grande è la città e più redditizia è l'attività, maggiore è il valore di K2. Nei villaggi, ad esempio, questo coefficiente è notevolmente inferiore a quello della capitale o altro grandi città... E la creazione di gioielli è considerata un'attività più redditizia rispetto, ad esempio, al bucato. Ciò significa che il K2 per le attività di gioielleria è 2-3 volte superiore.

K2 per UTII per il 2018 - tabella

Per tua comodità, abbiamo raccolto i valori effettivi del coefficiente per separati territorio russo (Rostov-on-Don) e i tipi più comuni di attività. Documento normativo - la decisione della Duma cittadina di Rostov-on-Don n. 37 del 23.08.05 (modificata il 27.12.16). Calcolando l'imposta sull'UTI per il 1 ° trimestre 2018, il coefficiente K2 sarà pari al valore approvato per l'anno. A metà anno, non è consentito modificare il valore già adottato di questo indicatore, poiché, in conformità con requisiti fiscali questo indicatore viene impostato immediatamente un anno prima.

| Attività industriale a Rostov sul Don | Valore standard K2 - Indicatore Kvd |

| Fornitura di servizi di gioielleria | 1,0 |

| Servizi di riparazione di rendering per la costruzione di vari edifici residenziali, ad eccezione delle singole case | 1,0 |

| Fornitura di servizi per la produzione o riparazione di prodotti di arredamento | 1,0 |

| Fornitura di servizi di trasporto su strada esclusivamente per il trasporto di merci | 1,0 |

| Commercio al dettaglio di prodotti non alimentari | 1,0 |

| Commercio al dettaglio di prodotti alimentari | 0,85 |

| Fornitura di servizi di trasporto stradale per il trasporto di persone | 1,0 |

Calcolo della UTII K2 nel 2018

Come si può vedere dal testo della tabella sopra, solo un componente di K2 si riflette in esso: questo è Kvd. Cosa significa questo rapporto? Se studi le norme della decisione n. 37, nella clausola 2 è indicato che l'indicatore correttivo K2 è calcolato dalla formula:

K2 \u003d Kvd x Kmd, dove:

- Kvd - il primo coefficiente di calcolo (delle attività di conduzione) per il calcolo di K2, approvato dalle autorità autorità regionali a seconda del tipo di attività del settore.

- Kmd - il secondo coefficiente di calcolo (luogo di attività) per il calcolo di K2, approvato dalle autorità regionali, a seconda della sede di attività effettiva.

Di conseguenza, il calcolo del coefficiente K2 per UTII viene effettuato in conformità con le appendici 1, 2 della decisione n. 37 nell'edizione corrente. Più redditizio è il business, maggiore è il valore delle parti costitutive della formula. Il livello di redditività è influenzato sia dal tipo di attività che dall'indirizzo della sua attuazione. Per chiarire, continueremo l'esempio di considerare la legislazione di Rostov e forniremo diversi valori dei valori Kmd per la città:

| Attributo territoriale della sede di attività a Rostov sul Don | Valore standard K2 - Indicatore Kmd |

| Tutti st. Lenin, compreso il territorio dall'inizio della piazza. Milizie fino alla fine della strada | 1,0 |

| L'intero viale Semashko, comprese le aree da via Turgenevskaya a via Sadovaya | 1,0 |

| Tutti st. Mosca, compresa l'area da Ostrovsky Lane a Voroshilovsky Avenue | 1,0 |

| Tutti st. Nansen | 0,8 |

| Mkr. SZM, comprese tutte le lunghezze delle strade Dobrovolsky e Volkov, così come Korolev Avenue | 0,8 |

| L'intera Sivers Avenue - da Krasnoarmeyskaya Street a Sadovaya | 0,8 |

| Quelle aree della città che non sono menzionate nelle clausole 1, 2 dell'Appendice 2 della Decisione N.37 | 0,6 |

UTII K2 per i singoli imprenditori nel 2018

Come una persona giuridica, gli imprenditori hanno il diritto di condurre il commercio in base a un regime speciale imputato. Questo sistema di tassazione è vantaggioso perché consente di ridurre il carico fiscale sulle imprese. Inoltre, il calcolo delle imposte non è complicato ed è disponibile per le persone senza un'adeguata formazione contabile. Come calcolare il coefficiente K2 per i singoli imprenditori quando si calcola l'imposta dall'UTI nel 2018?

L'algoritmo delle azioni è lo stesso per le organizzazioni e gli imprenditori. Puoi determinare K2 conoscendo il tipo di attività lavorativa e l'indirizzo esatto della sua implementazione. I dati sono tratti dai documenti legislativi della regione dell'imprenditore. Inoltre, l'approvazione dei coefficienti viene effettuata a livello di enti locali. Cioè, ad esempio, se un singolo imprenditore ha un'attività in Aksai, non è necessario concentrarsi sulla decisione n. 37, poiché è valido per la città di Rostov-sul-Don. E Aksai avrà il suo documento.

Come calcolare K2 per UTII per il 2018 - un esempio

Scopriamo i numeri specifici, come calcolare il coefficiente K2. Supponiamo che l'imprenditore N.O. Ivanov sia impegnato nel commercio al dettaglio di prodotti. Il suo negozio si trova sulla strada. Volkov nella regione settentrionale di Rostov sul Don. Quale indicatore K2 sarà valido per questo imprenditore? I calcoli vengono eseguiti come segue:

- Kvd - secondo l'appendice 1 della decisione n. 37 è 0,85 (aumentato come modificato il 29/08/14).

- Kmd - secondo l'appendice 2 della decisione n. 37 è uguale a 0,8.

- K2 \u003d 0,85 x 0,8 \u003d 0,68.

È questo valore di K2 che sarà valido per il negozio IE Ivanov nel 2018. Il valore calcolato del coefficiente dovrebbe essere applicato per tutto il 2018. Non possono esserci modifiche entro l'anno, poiché il valore calcolato di questo coefficiente è approvato immediatamente per un anno. Quale indicatore sarà valido nel 2019? In caso di modifiche, le autorità devono avere il tempo di approvarle entro la fine del 2018. Se gli aggiornamenti alla versione della decisione n. 37 non vengono rilasciati in tempo, il valore del coefficiente rimarrà allo stesso livello.

Come scoprire K2 per UTII 2018

A prima vista, sembra che sia difficile determinare in modo indipendente il valore di K2. Ma non è così. Puoi calcolare correttamente il coefficiente da solo. Tuttavia, in caso di difficoltà, si consiglia di contattare direttamente le autorità fiscali per informazioni di assistenza. L'ispettore ti aiuterà a calcolare il valore effettivo di K2. Tieni presente che molti ATP pubblicano versioni aggiornate della legislazione sui loro siti web. Ma gli aggiornamenti non arrivano sempre in tempo. Fai attenzione quando studi il quadro normativo: cerca le edizioni attuali dei documenti.

Conclusione: in questo articolo abbiamo esaminato in dettaglio quali coefficienti correttivi sono ai sensi della normativa fiscale e cosa sono. Separatamente, viene fornita la procedura per l'approvazione dell'indicatore K2, i suoi valori minimi e massimi possibili. A causa del fatto che K2 è approvato dalle autorità delle entità costituenti della Russia, in modo che il contribuente possa ottenere informazioni accurate sulla dimensione del coefficiente, si consiglia di prendere un certificato dal proprio ufficio delle imposte.

Inoltre, tutti possono conoscere i dati attuali sul portale ufficiale del Servizio fiscale federale. Tutte le modifiche normative vengono prese in considerazione qui e le informazioni vengono pubblicate dalle regioni della Federazione Russa. Non dimenticare che l'approvazione del coefficiente deve avvenire prima dell'inizio dell'anno successivo (calendario), altrimenti vengono utilizzate le dimensioni del periodo precedente.

Se trovi un errore, seleziona una parte di testo e premi Ctrl + Invio.

Coefficiente K2 per ENDV: cos'è ea cosa serve, come viene eseguito il calcolo tenendo conto delle diverse circostanze, un esempio di calcolo corretto.

Cos'è ea cosa serve

Viene spiegato qual è il coefficiente K2 per UNDV in: è un indicatore correttivo della redditività di base che combina la considerazione di tutte le sfumature del lavoro commerciale.

L'indicatore può essere influenzato dai seguenti fattori IP:

- elenco dei lavori eseguiti, dei beni e dei servizi forniti;

- che tipo di lavoro viene svolto (viene presa in considerazione anche la stagionalità);

- l'importo del reddito ricevuto;

- quali sono le caratteristiche della conduzione, ecc.

Il coefficiente è calcolato individualmente per ogni comune:

- le zone;

- quartieri della città;

- città di importanza federale;

- l'eccezione è Mosca.

In conformità con l'Ordine del Servizio fiscale federale della Federazione Russa del 04.07.2014 N MMB-7-3 | 353 K2 viene visualizzato nella seconda sezione nella riga 060 del modulo secondo KND 1152016.

Gli organi di autogoverno comunale in situazioni eccezionali determinano il periodo di efficacia del coefficiente:

- Di solito è designato per un anno specifico.

- Se il coefficiente è quest'anno non sono stati ancora stabiliti, quindi in accordo con la Suprema Corte Arbitrale della Federazione Russa 3703/09, per la tipologia designata di imprenditorialità, gli indicatori di reddito di base approvati dall'art. 346.29 del Codice Fiscale della Federazione Russa.

- Ai sensi del comma 7 dell'art. 346.29 del Codice Fiscale della Federazione Russa, quando l'atto giuridico normativo non è ancora considerato valido, ma K2 è già stato indicato, è consentito utilizzare i valori dell'anno passato.

Il comune può suddividere K2 in diversi sotto-fattori. Per calcolare K2 dovresti:

- Moltiplica questi sotto-fattori.

- Il numero risultante deve essere arrotondato quindi 3 cifre dopo il punto decimale.

- Ai sensi del comma 7 dell'art. 346.29 del codice fiscale della Federazione Russa - questo sarà considerato valore limite.

La costituzione di K 2 è influenzata dalle dimensioni del comune. Può essere designato, a seconda di questo fattore, come unico consolidato, oppure calcolato appositamente per ogni area popolata.

Il coefficiente viene introdotto sulla base di un atto giuridico normativo che differenzia K2 a seconda dell'area di lavoro delle organizzazioni. Il documento può visualizzare 1 indicatore di coefficiente o più sotto-coefficienti.

Come scoprire il valore del fattore di correzione

Per determinare ENDV, è imperativo avere un valore K2. Puoi chiamare il servizio fiscale o visitare il sito Web ufficiale del servizio fiscale federale... Questo coefficiente è fissato individualmente dai governi locali.

Vale la pena prestare attenzione al fatto che durante l'anno l'indicatore potrebbe cambiare. Di seguito viene descritto come eseguire i calcoli in questo caso.

K2 ENDV può essere determinato nella tabella scaricando documento richiesto da nalog.ru. Puoi trovarlo come segue:

Calcolo dell'importo dell'imposta per UTII

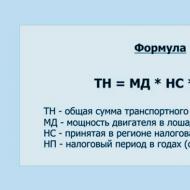

Per determinare ENDV, usa la formula:

Ritorno di base * sull'indicatore fisico * K1 * K2 * 15% = ENDV

Come puoi vedere, K2 è un indicatore necessario. Nel caso in cui l'attività imprenditoriale sia stata svolta in modo incompleto, questo viene preso in considerazione nel calcolo dell'importo da pagare. K2 in questo caso è soggetto a correzione.

In conformità con la lettera del servizio fiscale federale della Federazione Russa del 1 ottobre 2006 N 02-7-12 / 261 il coefficiente può variare anche in assenza di norme legislative che lo consentano.

La durata dell'attività non pregiudica il diritto di apportare modifiche. Il contrario è possibile solo se consentito dai governi locali.

Data la durata dell'attività, i contribuenti non possono modificare autonomamente l'indicatore del coefficiente.

In rari casi, l'FTS modifica il coefficiente K2. Se l'imprenditore non è soddisfatto, è necessario richiedere una diminuzione dell'indicatore al dipartimento del servizio fiscale federale.

Ma l'affermazione deve essere supportata dai fatti. Va tenuto presente che nel caso di condurre più industrie commerciali contemporaneamente, il valore di K2 viene portato al massimo.

Esempio

ENDV viene calcolato su base trimestrale, ma prima dovrebbe essere calcolato utilizzando la formula:

3 mesi di tasse = sano reddito dello stesso periodo + Vota

La tariffa è riconosciuta dalla regione di registrazione della società. Di solito è del 15%. In rari casi, il 7,5%.

Ma il reddito imputato per l'anno richiede i seguenti indicatori:

- reddito fisso per il mese.

Esempio 1

Ad esempio, calcoleremo ENDV in base ai seguenti dati:

- K1 \u003d 1,798;

- l'organizzazione è passata alla tassazione UNDV dal 23 gennaio;

- K2 \u003d 0,5.

La tassa per il mese di gennaio sarà determinata con 9 giorni di anticipo. Febbraio e marzo sono già soggetti a regolamento completo.

Per determinare il reddito di gennaio, è necessario effettuare alcuni calcoli:

1800*50/31*9*0,5*1,798=23490.

Per determinare la redditività per febbraio e marzo, devi:

1800*(50+50)*0,5*1,798=161820

Per ottenere la redditività totale, è necessario sommare entrambi gli indicatori di gennaio, dati per febbraio / marzo, risulta 185310 p.

Per calcolare ENDV, moltiplicare importo totale reddito al tasso locale, risultante in 27796,50.

Esempio 2

Vengono stabiliti vari indicatori del sotto-coefficiente, quindi, valori diversi, tenendo conto delle condizioni. Il calcolo del K2 si basa sulla quota del fatturato al dettaglio per l'intera categoria di beni e servizi. Questa azione si svolge in 2 fasi:

- calcolo dell'indicatore finale dei sotto-coefficienti K2;

- identificazione di K2.

Inoltre, sono disponibili i seguenti dati:

Con considerazione stipendio medio viene applicato un fattore secondario di 0,7.

Nel 3 ° trimestre, entrate dalla vendita di apparecchiature domestiche \u003d 900.000 rubli, dalla vendita di forniture per ufficio - 100.000. Di conseguenza, il peso specifico è rispettivamente di 0,9 e 0,1.

Ora puoi eseguire calcoli per K2:

(0,53*0,9)+(0,4*0,1)=0,517

Di conseguenza, indicatore generale K2 è 0,517 * 0,7 \u003d 0,362.

Alcune domande

Cosa fare se K2 non è installato

Ai sensi dell'art. 346.29 clausola 3 del Codice Fiscale della Federazione Russa, se quelle regionali non hanno stabilito K2, è necessario utilizzare l'indicatore massimo per il tipo di attività in cui al dettaglio o la fornitura di servizi. Se K2 non è importante per il prossimo anno, puoi utilizzare i dati degli anni precedenti.

Se il coefficiente è stato modificato durante l'anno

I governi locali determinano il coefficiente per il prossimo anno. Ma la legislazione non stabilisce alcun divieto di modifica. Di conseguenza, le autorità possono apportare modifiche durante tutto l'anno. Cosa fare in questo caso e come determinare l'ENDV?

In conformità con le lettere del Ministero delle finanze del N 03-11-O6 / 3/79 e N 03-11-O6 / 3/96, gli imprenditori hanno il diritto di utilizzare i vecchi indicatori fino alla fine dell'anno e di applicarne di nuovi dall'inizio del nuovo periodo fiscale. Questa regola si applica anche ai casi in cui l'indicatore è troppo alto.

Con una diminuzione del valore, è consentito utilizzare l'indicatore dal numero specificato nell'atto giuridico normativo.

Se l'attività viene svolta in più regioni

Nel caso in cui le attività siano svolte in diverse regioni, si dovrebbe tener conto del coefficiente della regione in cui l'organizzazione è registrata.

L'uso di UNDV è regolato dal codice fiscale della Federazione Russa. Ma le entità costituenti della Federazione Russa possono influenzare i parametri dell'introduzione fiscale. Uno di questi indicatori è K2.

Video: come scoprire K2 e i tipi di attività UTII

Questo strumento calcolerà automaticamente l'imposta UTII nel 2019 in base ai criteri specificati e genererà un elenco dettagliato delle sue azioni con descrizioni e calcoli dettagliati. Il servizio è completamente gratuito ed è adatto a singoli imprenditori e LLC (con o senza dipendenti) che conducono contemporaneamente fino a 4 tipologie di attività UTII.

Termini di pagamento

IE e LLC su UTII calcolano e pagano le tasse ogni trimestre. La scadenza per il pagamento delle tasse per il primo trimestre è il 25 aprile, per il secondo trimestre è il 25 luglio, per il terzo trimestre è il 25 ottobre, per il quarto trimestre è il 25 gennaio.

Consulenza fiscale gratuita

Come viene calcolato

Per calcolare l'UTI per un mese di un trimestre per un tipo di attività, viene utilizzata la seguente formula generale: redditività di base x indicatore fisico x coefficiente K1 x coefficiente K2 x aliquota fiscale (può essere ridotto al 7,5%). Questa tassa viene calcolata per ogni mese del trimestre, quindi i tre importi calcolati vengono sommati. L'imposta totale risultante può essere ridotta dai premi assicurativi.

KBK

Il KBK per il pagamento dell'UTI nel 2019 è il prossimo - 182 1 05 02010 02 1000110.

Per ulteriori informazioni su calcolo, riduzione fiscale, scadenze di pagamento, reportistica e molto altro, consultare la pagina su

L'imposta unificata sul reddito imputato su alcuni tipi di attività continua a guadagnare punti di popolarità tra gli imprenditori e le piccole imprese. Ma gli emendamenti annuali Codice Fiscale (può essere ulteriormente utilizzato come NK) allarmi anche gli uomini d'affari di maggior successo.

Tutte le esitazioni di Themis sollevano molte domande da parte dei contribuenti e dei dipendenti dei dipartimenti finanziari, il che significa che c'è bisogno di risposte.

2016: cambiamenti e novità su UTII

I principali cambiamenti nel 2016 sono guidati dalle misure del programma anticrisi sviluppato dal governo russo.

Anche le nuove tendenze non hanno risparmiato il codice fiscale.

In relazione al sistema UTII sono state adottate le seguenti modifiche:

- Le autorità regionali avranno il diritto di ridurre l'aliquota fiscale a propria discrezione, dal 15% stabilito al 7,5%.

Questi detentori di copyright includono organi di governo della città e dipartimenti municipali e enti governativi autorità di città di importanza federale.

Questi cambiamenti sono dettati da Legge federale (ФЗ №232). - Il campo di applicazione di questo sistema di tassazione si amplierà.

I ranghi dei pagatori UTII saranno in grado di ricostituire nuove categorie di attività. - Il modulo di segnalazione e le regole per la compilazione della dichiarazione cambieranno.

- Gli imprenditori che non hanno personale avranno la possibilità di ridurre l'importo dell'imposta del 100%.

Tutti questi nuovi cambiamenti difficilmente possono essere definiti globali, i punti principali rimangono gli stessi. Tuttavia, il reporting richiede il rispetto anche delle più piccole sfumature, che vale la pena considerare in modo più dettagliato.

Aliquote fiscali per UTII nel 2016

L'aliquota fiscale generale per questa tassazione è del 15%, ma dall'inizio di quest'anno le autorità locali hanno il diritto di stabilire un'aliquota preferenziale. L'entità dell'aliquota preferenziale varia dal 7,5% al \u200b\u200b15%.

Questa innovazione è interpretata dalla legge federale n. 232 ed è accettata per l'esecuzione secondo il programma anti-crisi.

Oltre a determinare l'entità dell'aliquota ridotta, le autorità regionali decidono quali pagatori di UTII utilizzeranno questi benefici.

Le categorie di imprenditori determinate dal decreto del governo locale possono contare su una diminuzione del tasso. Tuttavia, dato che il flusso finanziario dell'UTII ricostituisce il bilancio regionale, la probabilità di un taglio dei tassi è piuttosto ridotta.

Le categorie di imprenditori determinate dal decreto del governo locale possono contare su una diminuzione del tasso. Tuttavia, dato che il flusso finanziario dell'UTII ricostituisce il bilancio regionale, la probabilità di un taglio dei tassi è piuttosto ridotta.

I diritti non sono obblighi e se i governi locali vogliono tagliare il loro budget è una grande domanda.

Dall'inizio del sedicesimo anno, nel calcolo dell'UTII, sarà sbagliato fare affidamento sul solito 15%. Devi scoprire la tua aliquota fiscale stabilita per un tipo specifico di attività.

Queste informazioni possono essere ottenute dal dipartimento del Servizio fiscale federale o sul sito web autorità locale gestione.

UTII nel 2016 e l'ordine dei calcoli

Il calcolo della "tassa unica" è stabilito e disciplinato dal comma 10 dell'art. N. 346.29 del codice fiscale della Federazione Russa.

I calcoli vengono effettuati secondo la formula:

UTII \u003d (DB * K1 * K2 * FP) / D * D1 * NS - premi assicurativi,

- D è il numero di giorni in un mese di calendario;

- D1 - il numero di giorni effettivamente lavorati dal contribuente nel mese di riferimento;

- DB - redditività di base in conformità con la clausola 3 dell'articolo 346.29 del codice fiscale della Federazione Russa;

- FP è un indicatore fisico che include l'area di quelli. passaporti o numero di dipendenti;

- НС - aliquota fiscale (art. 346.31 del codice fiscale della Federazione Russa).

Coefficiente K1 per UTII e tutto ciò che è connesso ad esso

Il coefficiente K1 è un coefficiente deflatore correttivo che tiene conto di tutte le modifiche e della rilevanza della politica dei prezzi per servizi, beni e lavoro nella Federazione Russa per il periodo precedente (articolo 346.27 del Codice Fiscale della Federazione Russa).

Questo indicatore è stabilito dal Ministero sviluppo economico RF, basata sulla fascia di prezzo di beni e servizi dello scorso anno e prevista per l'anno successivo (secondo la clausola 2. No. 1834-r.) Questi dati sono pubblicati una volta all'anno fino al 20 novembre.

Se il ministero non ha calcolato e pubblicato tempestivamente il valore di K1, tutti i calcoli vengono effettuati secondo l'ordine in vigore nell'ultimo anno.

Inizialmente, si prevedeva di aumentare tradizionalmente il coefficiente deflatore K1 a 2,083, il che porterebbe a un aumento dell'importo dell'imposta di oltre il 15%. Questa decisione del Ministero dello Sviluppo Economico ha causato un'ondata di indignazione e previsioni infelici.

Di conseguenza, secondo l'ordinanza n. 854 del 18/11/2015 del Ministero dello sviluppo economico, il K1 è rimasto invariato. Durante l'esistenza dell'UTII, per la prima volta, non c'è stato alcun aumento annuale di questo indicatore e il suo valore è rimasto al livello dell'anno scorso - 1,798.

Questo fatto è dettato dalle circostanze crisi economica nel Paese e supporto alle imprese in una situazione difficile.

Coefficiente K2 per UTII e procedura per determinarlo

Il coefficiente K2 è un elemento correttivo nel calcolo del rendimento base. Questo indicatore è formato tenendo conto di tutte le caratteristiche di un tipo specifico di attività: dipendenza stagionale, una varietà di servizi e beni, redditività, caratteristiche territoriali e molto altro (articolo 346.27 del codice fiscale della Federazione Russa).

Il valore di K2 è determinato in base alla normativa, dagli organi regionali che rappresentano il potere statale su base annua. Il codice fiscale non limita l'elenco delle caratteristiche dell'attività prese in considerazione quando si imposta il coefficiente K2, l'essenza sta nell'intervallo di questo valore da 0,005 a 1.

Ogni regione e città di rilevanza federale ha il proprio valore stabilito per K2. Questi dati possono essere ottenuti dagli atti legali normativi delle autorità locali, pubblicati, di regola, sul sito web e sugli stand informativi del distretto servizio fiscale.

Secondo la clausola 7 dell'articolo 346.29 del codice fiscale della Federazione Russa, con il valore di K2 per l'anno in corso non ancora stabilito, i dati dello scorso anno vengono utilizzati per calcolare l'UTI.

Dichiarazione sull'UTI nel 2016: modifiche e termini di presentazione

Cosa è cambiato nella dichiarazione stessa

L'introduzione di modifiche all'imposta "unica" ha comportato la necessità di aggiornare la configurazione della dichiarazione. Nuova forma rendicontazione sviluppata dal Servizio Fiscale a livello federale e verrà utilizzata dall'inizio del primo trimestre 2016.

Il modulo appena accettato non prevede la certificazione con timbro vivo, a causa dell'annullamento di tale esigenza. Aggiunto nuova linea "Aliquota fiscale (in%)" perché ora questo valore è regolato dalle autorità locali.

Inoltre, i codici a barre sono stati corretti e il formato del report è stato aggiornato.

FTS ha emesso l'ordine n. ММВ [email protected] del 22/12/2015 mediante approvazione nuova forma dichiarazione, la procedura di compilazione e il formato della sua presentazione su supporto elettronico.

Scadenze per il deposito della dichiarazione e l'effettuazione dei pagamenti per UTII nel 2016

Non ci sono cambiamenti qui e dobbiamo agire secondo il vecchio schema:

Ovviamente, dopo aver presentato la dichiarazione, il pagatore ha cinque giorni di tempo per effettuare il pagamento. I trasgressori di queste regole dovranno affrontare sanzioni sotto forma di ammende.

Per il pagamento tardivo dell'UTII - una multa di mille rubli, per il mancato pagamento, la sanzione minima è di 1000 rubli, il massimo può essere il 30% dell'importo prescritto nella dichiarazione.

Servire dichiarazione UTII all'ufficio delle imposte del luogo di registrazione dell'impresa. Se l'attività è di natura itinerante (ad esempio, trasporto merci), la segnalazione viene eseguita in base al luogo di residenza del pagatore o indirizzo legale organizzazioni.

Scopri come compilare la dichiarazione UTII per il 2016 dal video.

Codici di classificazione del budget (KBK) per UTII per il 2016

BCC è una combinazione di venti cifre che rappresentano un numero di pagamento univoco, deve essere indicato in ogni documento di pagamento. Questi codici sono consumabili e redditizi.

L'UTI e ogni altro tipo di tassa ha la propria BCC.

Quando si specifica il BCC, è necessario prestare la massima attenzione per evitare il trasferimento di fondi per lo scopo sbagliato.

Impatto dei premi assicurativi (SV) sull'UTI nel 2016

CB rappresentano pagamenti obbligatori in fondi pensione sui social protezione dei cittadini della Federazione Russa e assicurazione medica. Sono stabiliti e dettati dalla legge federale n. 212 del 24.07.2009. L'importo di questi pagamenti dipende da dimensione minima salari (salario minimo): un valore soggetto a modifiche.

Questi pagamenti possono essere effettuati trimestralmente o alla volta. È preferibile che i contribuenti di UTII aderiscano ai pagamenti trimestrali, perché ciò ridurrà l'importo dell'imposta. Le condizioni per ridurre tale importo dipendono dalla presenza / assenza di dipendenti di un singolo imprenditore (IE).

Quindi, un imprenditore individuale che non ha dipendenti ha la possibilità di ridurre l'imposta dell'importo dei contributi versati "per se stesso", la detrazione massima in questo caso sarà del 100% dell'UTI. L'imprenditore individuale è datore di lavoro per l'importo dei contributi versati per i dipendenti e assenze per malattia con una detrazione massima del 50%. Inoltre, i pagamenti "per se stessi" non vengono presi in considerazione qui.

Quindi, un imprenditore individuale che non ha dipendenti ha la possibilità di ridurre l'imposta dell'importo dei contributi versati "per se stesso", la detrazione massima in questo caso sarà del 100% dell'UTI. L'imprenditore individuale è datore di lavoro per l'importo dei contributi versati per i dipendenti e assenze per malattia con una detrazione massima del 50%. Inoltre, i pagamenti "per se stessi" non vengono presi in considerazione qui.

La riduzione fiscale è influenzata da tutti i pagamenti effettuati in questo periodo di riferimento e non importa quando sono stati addebitati. La data del pagamento è importante, a condizione che durante il periodo di calcolo del singolo imprenditore fosse il pagatore dell'UTI.

Si tenga presente che se l'importo dei contributi versati supera l'importo dell'UTI, non ci sarà alcun rimborso. Non è inoltre possibile trasferire la detrazione al trimestre successivo.

Per i datori di lavoro, il superamento dell'importo dell'UTII con i contributi versati significa che dovrà comunque essere versato il 50% dell'imposta.

In conclusione, va notato che per UTII non esiste il concetto di dichiarazione zero, e la mancanza di reddito non esonera dal pagamento di questo tipo di imposta.

articoli Correlati