Cosa devi sapere su CTP? Sette giri di CTP: perché è diventato più difficile ottenere un'assicurazione? Perché è obbligatorio

Nella Federazione Russa, l'assicurazione è divisa in due categorie: obbligatoria e volontaria. Come funziona OSAGO e cosa si intende per abbreviazione? OSAGO è un assicuratore obbligatorio. Acquistando una polizza OSAGO, un cittadino diventa cliente della compagnia di assicurazioni a cui si è rivolto. Dopo la conclusione del contratto, al proprietario viene lasciata una politica di un modulo di segnalazione rigoroso o un documento stampato su carta A4, certificato da sigilli, nonché una ricevuta di pagamento. Agli assicurati vengono lasciate copie dei documenti, una dichiarazione. L'applicazione contiene i dettagli completi del contraente e di tutti i conducenti inseriti. Il contratto è valido per 1 anno in tutta la Federazione Russa. Se il cliente ha bisogno di assicurare l'auto per un periodo più breve, c'è la possibilità di ridurre il periodo di utilizzo. In caso di evento assicurato, il proprietario dell'auto può contattare qualsiasi ufficio del colpevole. Il rischio di OSAGO è responsabilità civile.

Documenti

Nel processo di assicurazione, il cliente deve fornire al rappresentante dell'assicuratore i documenti: il passaporto del proprietario o dell'assicurato, il passaporto del veicolo o il certificato del veicolo, le patenti di guida di tutti i conducenti iscritti nell'assicurazione. Inoltre, quando vieni in ufficio, devi portare con te il tuo cellulare. Durante la registrazione viene fornito un codice password, senza il quale non è possibile stipulare un'assicurazione.

Azioni OSAGO in caso di incidente

Come funziona CMTPL in caso di incidente? La parte lesa deve contattare la compagnia assicurativa del colpevole con la sua polizza per ricevere il pagamento. Se il danno è superiore al limite, la vittima ha il diritto di recuperare il resto in tribunale. Le vittime possono essere tutte le persone che hanno subito un danno (vita, salute, danni alla proprietà).

Come funziona OSAGO se la colpa è tua? Il colpevole dell'incidente non può ricevere il pagamento per la sua auto, poiché non è una vittima. Come funziona la politica CTP per il colpevole? Con il suo aiuto, l'autore del reato non ha bisogno di coprire l'importo principale dei danni causati alla vittima. Cioè, non è necessario pagare per l'auto propria e di qualcun altro. Per ricevere un pagamento per te stesso, devi assicurare l'auto utilizzando tipi di assicurazione volontaria. Questo è CASCO.

Casi di mancato pagamento

Come funziona l'assicurazione OSAGO nei diversi casi? La legge federale "On OSAGO" ha incluso eccezioni alla copertura, sono specificate nell'articolo 6:

- se un veicolo è il colpevole e l'assicurazione è rilasciata per un altro, il pagamento è stabilito solo per l'auto specificata nell'assicurazione;

- mancati guadagni, danni morali causati a causa di un incidente stradale non sono eventi assicurati;

- addestramento alla guida in un luogo speciale, test, competizioni;

- inquinamento ambientale;

- deve essere assicurata anche la responsabilità dei vettori se il danno è stato causato dal carico;

- vita e salute non sono rimborsate durante il lavoro se esistono altri tipi di assicurazione;

- la perdita del datore di lavoro dovuta al risarcimento del danno al dipendente non è rimborsata;

- l'auto del responsabile dell'incidente stradale non può essere coperta da assicurazione;

- nel processo di carico o scarico del carico;

- non è possibile ripristinare i valori utilizzando OSAGO.

Se il danno si è verificato a causa delle circostanze di cui sopra, non ci sarà alcun pagamento.

Esempi di

La responsabilità civile del veicolo assicurato deve venire. Come funziona OSAGO con un singolo partecipante in un incidente stradale (ha sbattuto contro un albero, un ceppo, la porta del garage sbattuta, ecc.)? Tali eventi non saranno eventi assicurati in relazione a OSAGO. Il numero minimo di partecipanti agli incidenti stradali è due. Il colpevole sarà ritenuto responsabile e la vittima avrà diritto al risarcimento.

I danni all'auto per motivi non identificati (pneumatici forati, graffi con un chiodo, ecc.) Non sono un evento assicurato, poiché il colpevole è sconosciuto e non il proprietario dell'auto. Per questi casi c'è CASCO.

Il danno deve essere dovuto al funzionamento del veicolo durante il movimento. Ad esempio, un'auto è stata danneggiata nel parcheggio da un'altra auto, il proprietario ha aperto la portiera e ha danneggiato un'altra auto. Questo non è un evento assicurato e non ci sarà alcun pagamento, perché l'auto deve essere in movimento.

Se il cliente ha due auto, una aveva la polizza e l'evento assicurato si è verificato con un'altra auto, non ci sarà alcun pagamento, poiché la polizza è vincolata a un'auto. Il cliente è obbligato ad acquistare due assicurazioni, una per ogni vettura.

OSAGO elettronico

Dal 2015, gli assicurati hanno una nuova opportunità: concludere un accordo in qualsiasi momento opportuno senza uscire di casa. Come funziona la politica elettronica OSAGO? Il cliente, utilizzando un computer connesso a Internet, può stipulare autonomamente un contratto scegliendo la compagnia di assicurazioni che preferisce. Per fare ciò, devi inserire tutti i dati richiesti nel database, paga. Puoi pagare in qualsiasi modo conveniente per il cliente: carte bancarie o un tipo di sistema di pagamento elettronico. Successivamente, la politica arriverà alla cassetta postale, è necessario stamparla da soli, poiché è necessaria una versione cartacea durante la guida. Una tale polizza è un analogo dell'assicurazione di una normale polizza su un foglio A4. Dove funziona OSAGO elettronico? Il sito web ufficiale dei servizi governativi consente la registrazione online. Il costo per la conclusione di un contratto in ufficio e sul sito Web non dovrebbe differire, poiché tutte le compagnie di assicurazione hanno una base. Inoltre, l'ufficio offre altre assicurazioni volontarie, se il cliente lo desidera, vengono rilasciate.

Azioni della politica CTP elettronica a seconda dell'anno di fabbricazione del veicolo

Come funziona a seconda dell'età dell'auto? Prima di concludere l'assicurazione, il proprietario del veicolo deve inserire tutti i dati nel form presente sul sito, apporre una firma elettronica e attendere una risposta. Un errore, potrebbe apparire un errore qui. Il cliente non capisce perché OSAGO non funziona. La mancanza di ispezione tecnica del veicolo non consente la conclusione del contratto. La scheda diagnostica è un documento obbligatorio quando si richiede una polizza se l'auto ha più di tre anni.

Inserimento di informazioni errate nel database

Dopo aver inserito tutte le informazioni, è necessario ricontrollarle, poiché il minimo errore non ti consentirà di redigere un contratto. Pertanto, per non chiedersi se OSAGO funziona, è necessario inserire i dati in modo accurato. Se sei riuscito a redigere un contratto con errori, in caso di evento assicurato, potrebbe esserci un rifiuto di pagamento, perché un errore è la presentazione di informazioni errate.

Arresto anomalo del sistema

I programmi vengono periodicamente aggiornati, quindi se il sistema non risponde per molto tempo, è necessario provare a redigere un accordo il giorno successivo.

Frode

L'OSAGO elettronico dà origine all'emergere di nuovi truffatori su Internet. Il rispetto dei requisiti per la vendita di polizze è regolato dalla Banca centrale della Federazione Russa. Nell'ultimo anno, sono stati rimossi 840 domini con vendite false. Dopo la registrazione e il pagamento, i clienti non ricevono un documento nella casella di posta, quindi non è possibile richiedere danni alla compagnia di assicurazione. È illegale stipulare un contratto per una commissione, così come se il costo dell'assicurazione dell'assicuratore è molto più economico.

Esistono regole in base alle quali un cliente può evitare le frodi.

- Autoregistrazione senza mediazione.

- Il diritto dell'assicuratore di vendere la polizza. Sul sito web della Banca Centrale della Federazione Russa, è necessario verificare se la società ha una licenza. La compagnia di assicurazioni può avere una licenza, ma per altri tipi di assicurazione, quindi è necessario controllare la licenza per OSAGO.

- Determinazione del sito web ufficiale dell'azienda. Per identificare un duplicato del sito, è necessario verificare se è presente un cerchio verde con un segno di spunta e la firma “Registro della Banca Centrale della Federazione Russa”. Ci sono anche piccole modifiche nella barra degli indirizzi dei siti falsi.

- I siti Doppelgänger invitano i clienti con le firme "veloce, semplice, più economico, aiuterò a organizzare". Il costo dell'originale non può essere più volte più conveniente e non cambia a seconda della compagnia assicurativa scelta, regolamentata dalla PCA.

Tipi di criteri CTP

OSAGO è diviso in diversi tipi:

- Il periodo di utilizzo del veicolo: intero, vale per l'assicurazione per un anno; Insomma, da tre mesi.

- Il numero di conducenti che possono guidare: limitato, sono indicati i conducenti che hanno il diritto di guidare un veicolo; illimitato, qualsiasi persona fisica capace può guidare.

Non ci sono informazioni nella legge sul numero massimo di conducenti inclusi nell'assicurazione. Ma il modulo contiene solo cinque colonne. Con un'assicurazione limitata, puoi inserire fino a cinque persone. Se hai bisogno di più, devi scegliere un'assicurazione illimitata. Tale assicurazione costerà circa il doppio.

Prezzo polizza

Il costo dell'assicurazione si basa sul tasso di base e sui fattori di correzione. Le tariffe sono regolate dalla Banca centrale russa e ha il diritto di aumentarle o diminuirle una volta all'anno. Ma poiché il costo delle auto cresce ogni anno, rispettivamente, anche i prezzi per i pezzi di ricambio, allora stiamo parlando di un aumento. Come funziona OSAGO in base al territorio di registrazione? Esiste un certo coefficiente relativo al territorio, ogni regione ha il suo. Esiste anche un sistema di sconti per i clienti, la classe del conducente dipende dal punto di pareggio, dall'esperienza di guida, dall'età. Pertanto, è impossibile rispondere immediatamente alla domanda su quanto costerà l'assicurazione. Il programma stesso fornisce il costo.

Validità della polizza all'estero

Come funziona OSAGO all'estero? La polizza autorizza il proprietario del veicolo a trasferire la responsabilità alla compagnia di assicurazioni solo all'interno della Federazione Russa. Prima di viaggiare all'estero, dovrai acquistare un'assicurazione simile, obbligatoria in altri paesi: la Green Card. Il documento viene controllato in dogana, è possibile acquistarlo dalle compagnie di assicurazione, a volte la registrazione avviene alla frontiera. Le tariffe sono standard per tutti, ma dipendono dalla durata: per un anno, il costo sarà compreso tra 12.000 rubli, 15 giorni - 1.300 rubli.

Obbligo di acquisto dell'assicurazione

In tutto il territorio della Federazione Russa, l'utilizzo di un autoveicolo è possibile solo con una polizza assicurativa OSAGO. Dopo aver acquistato un'auto, il proprietario è obbligato ad assicurare la MTPL entro dieci giorni. Il contraente dell'assicurazione e il proprietario del veicolo possono differire. Il contraente può essere qualsiasi persona fisica capace che abbia fornito tutti i documenti necessari.

Mancanza di polizza assicurativa

Quando si guida un veicolo a motore senza polizza assicurativa obbligatoria, il proprietario deve pagare una multa. Se diventa il colpevole di un incidente, c'è l'obbligo di rimborsare autonomamente la vittima.

Se il contratto precedente è scaduto, ma l'auto non verrà utilizzata per molto tempo, non è necessario assicurarla nuovamente. Non è prevista alcuna penalità per le auto in garage.

Gli automobilisti nelle regioni della Siberia si lamentano in massa dei problemi di emissione di una polizza OSAGO elettronica: quando si cerca di concludere un accordo, sui siti Web delle compagnie di assicurazione compaiono messaggi di errore o il pagamento della polizza è spesso impossibile a causa dell'uso di un captcha illeggibile. Gli operatori di mercato hanno commentato se è davvero diventato più difficile assicurare un'auto e cosa dovrebbe fare il proprietario dell'auto in caso di difficoltà.

L'assicurazione obbligatoria della responsabilità civile dei proprietari di veicoli (OSAGO) è operativa in Russia dal 2003. Il valore della tariffa base e il valore dei coefficienti sono determinati dalla Banca Centrale. Il costo della polizza dipende dall'età e dall'esperienza del conducente, dalla potenza dell'auto, dalla regione e dal periodo di guida senza incidenti.

Tra i siberiani, e-OSAGO sta diventando una forma sempre più popolare; dal 1 ° ottobre, solo nella regione di Novosibirsk, sono state emesse 166mila polizze via Internet.

Perché e-OSAGO ha suscitato critiche

La stranezza con OSAGO è iniziata nel 2015 - anche allora gli assicuratori hanno iniziato a ridurre il numero di uffici nelle regioni "tossiche" e hanno iniziato a imporre contratti assicurativi aggiuntivi "in cima al carico" della polizza obbligatoria. Di conseguenza, ciò ha portato al fatto che i proprietari di auto hanno iniziato a lamentarsi in modo massiccio delle code selvagge negli uffici.

Successivamente, lo stato ha deciso di aiutare i conducenti e ha permesso di emettere una polizza elettronica a casa. Le modifiche sono entrate in vigore il 1 ° luglio 2017. Allo stesso tempo, tutti gli assicuratori erano obbligati a emettere e-OSAGO sui loro siti web. Tuttavia, in realtà, per ottenere una politica elettronica, molti proprietari di auto devono passare attraverso i "sette cerchi dell'inferno".

Quindi, del numero totale di reclami su OSAGO ricevuti dalla Banca di Russia dall'inizio dell'anno, il 24% era relativo all'acquisto di polizze elettroniche, secondo il sito web del regolatore. Le principali violazioni rilevate sono il rifiuto ingiustificato di vendere tale assicurazione e il reindirizzamento al sito di un assicuratore sostitutivo.

Il direttore esecutivo di LOTiOS Mikhail Bolshov ritiene che ora la situazione sul mercato OSAGO possa essere descritta come una "collusione di cartelli di assicuratori": le società stanno facendo del loro meglio per ridurre al minimo il numero di contratti OSAGO e l'emergere di un tipo elettronico di assicurazione non ha aiutato in alcun modo i proprietari di auto.

“Rappresento la comunità professionale automobilistica, gestisco due società di trasporto su strada che si occupano del trasporto di passeggeri a Novosibirsk. Dopo l'introduzione di e-OSAGO, speravamo che sarebbe stato più facile emettere una politica, ma in realtà la situazione è solo peggiorata ", afferma Bolshov.

Secondo lui, tutti gli assicuratori hanno infatti lanciato la possibilità di emettere contratti elettronici sui siti web, ma in realtà questo sistema non funziona. “Quando inizi a compilare una domanda per una polizza elettronica, ti scrivono che l'auto non è nel database. Oppure un SMS viene fornito con un codice non valido ", l'esperto fornisce esempi.

Inoltre, aggiunge, alcune compagnie di assicurazione in fase di conclusione di un contratto offrono di inserire il codice colore dalla foto, ma è impossibile vederlo - in ogni caso, ai proprietari di auto viene detto che la sequenza inserita non è corretta. Secondo Bolshov, il sistema sembra essere predisposto al sabotaggio, anche se gli assicuratori di solito attribuiscono i problemi all '"aggiornamento della base".

Come OSAGO è diventato non redditizio

Andrey Biryukov, rappresentante del più grande attore del mercato assicurativo PJSC IC Rosgosstrakh, ha ammesso che negli ultimi anni OSAGO è effettivamente diventato non redditizio, ma ha negato l'esistenza di una "cospirazione" volta a minimizzare i contratti conclusi. Biryukov ha spiegato i problemi sui siti Web delle compagnie di assicurazione con la necessaria presenza di più sistemi contemporaneamente.

“OSAGO è davvero un tipo di assicurazione in perdita. Secondo gli ultimi dati dell'Unione russa degli assicuratori automobilistici, il pagamento medio in OSAGO per nove mesi è aumentato del 17% e ammontava a 77.253 mila rubli, e il premio medio è diminuito del 3%, a 5.814 mila rubli ", ha detto Biryukov.

Allo stesso tempo, il rappresentante di Rosgosstrakh ha fatto riferimento al presidente della RSA Igor Yurgens, che ha definito l'OSAGO "il segmento più problematico del mercato assicurativo". Tuttavia, i problemi nel segmento e-CMTPL non sono diffusi, ha sottolineato Biryukov. In particolare, ciò è confermato dalle statistiche sulla crescita del numero di polizze elettroniche, di cui oltre 200mila vengono emesse dalla compagnia ogni settimana.

“Non dimenticare che e-OSAGO è un complesso software e hardware che include il lavoro coordinato di diversi sistemi interni ed esterni, compresi i sistemi PCA, dove sono possibili guasti tecnici in qualsiasi fase dell'integrazione. Inoltre, i problemi possono essere dalla parte dell'utente, ad esempio una versione obsoleta del browser ", ha affermato Biryukov.

Il rappresentante di Rosgosstrakh ha sottolineato che in una situazione in cui OSAGO non è redditizio per le aziende, è necessaria una riforma del sistema affinché questo tipo di assicurazione più importante "diventi di nuovo interessante per gli assicuratori". In particolare, si può parlare della progressiva liberalizzazione della tariffa e dell'abolizione della fissazione di valori fissi di coefficienti da parte dello Stato.

Chi ha imparato a guadagnare con OSAGO

Gennady Plotnikov, presidente del consiglio di amministrazione dell'Associazione interregionale siberiana degli assicuratori, ritiene che i problemi sui siti Web delle compagnie di assicurazione siano principalmente associati a un forte aumento della popolarità di e-OSAGO. Un numero enorme di chiamate porta a sovraccarichi del sistema e la non redditività dell'assicurazione auto obbligatoria ha portato al fatto che gli assicuratori non sono interessati a spendere soldi per creare un meccanismo più stabile.

“In questa situazione, l'unica raccomandazione che posso dare agli automobilisti è di iniziare a emettere una polizza in anticipo - 20-30 giorni prima. Se sorgono problemi con l'acquisto di una polizza elettronica, puoi sempre venire in ufficio e concludere un contratto cartaceo ", ha consigliato l'esperto. La Corte Suprema ha chiarito le regole per i pagamenti assicurativi

Plotnikov ha confermato che le compagnie di assicurazione hanno "liste nere" non ufficiali di persone con le quali non è desiderabile concludere contratti OSAGO, ma ha notato che includono solo truffatori coinvolti nella registrazione di incidenti fittizi. Queste persone possono avere diverse dozzine di incidenti durante l'anno, ma la loro falsità deve essere dimostrata in tribunale.

In particolare, dall'inizio dell'anno, 1,5 miliardi di rubli sono stati pagati dalle compagnie di assicurazione nella regione di Novosibirsk a vari avvocati specializzati in questi casi. Allo stesso tempo, le leggi sono solitamente dalla parte dei consumatori, così che i tribunali spesso si pronunciano a favore dei proprietari di auto, che, utilizzando vari schemi, sopravvalutano i danni da incidenti.

Di conseguenza, quest'anno la regione di Novosibirsk è entrata per la prima volta nell'elenco delle cosiddette regioni "tossiche" per gli assicuratori, dove i pagamenti superano i premi raccolti. Plotnikov collega questa situazione con l'attivazione di truffatori. In questa situazione, il governo ha bisogno di riformare OSAGO, ha detto.

In particolare si può parlare dell'abolizione delle multe eccessive per le imprese per violazioni minori, nonché del divieto del contratto di cessione in assicurazione, che consente di trasferire i diritti sul debito dell'assicuratore all'assicuratore a una persona fisica o giuridica. Tali contratti comportano gravi perdite per gli assicurati, osserva Plotnikov.

Come i proprietari di auto proteggono i loro diritti

La Banca Centrale richiede agli assicuratori un funzionamento continuo e ininterrotto dei loro siti web per la possibile conclusione di accordi e-OSAGO, ha affermato Artur Muzyayev, Vice Capo della Direzione principale siberiana della Banca di Russia. In particolare, un guasto tecnologico sul sito web di una compagnia di assicurazioni non può superare i 30 minuti al giorno.

“Se una persona più volte al giorno ha provato a emettere una polizza sul sito web della compagnia di assicurazioni, ma a causa di un guasto tecnico non ha funzionato, la compagnia di assicurazioni sta infrangendo la legge e devi presentare un reclamo alla Banca di Russia. Il modo più semplice per farlo è tramite la ricezione Internet sul sito web cbr.ru ", ha specificato Muzyaev.

Il reclamo deve essere accompagnato da uno screenshot della schermata con la data e l'ora di accesso al sito web dell'assicuratore e, se sul sito web è stato creato un account personale, il login da esso. Spesso, anche una richiesta della Banca di Russia a una compagnia di assicurazioni porta al fatto che l'assicuratore inizia ad adempiere adeguatamente ai propri obblighi nei confronti dei consumatori.

"Nei primi nove mesi del 2017, il Dipartimento del Servizio per la protezione dei consumatori e la disponibilità dei servizi finanziari della Banca di Russia nel Distretto Federale Siberiano ha avviato 81 casi di illeciti amministrativi contro le compagnie di assicurazione a causa dell'inaccessibilità delle polizze elettroniche", ha aggiunto un rappresentante del regolatore.

Muzyayev ha anche ricordato che l'unico motivo legittimo per il rifiuto è se non vengono presentati tutti i documenti. Ora, per emettere una polizza, è necessario un passaporto, PTS o un certificato di immatricolazione del veicolo, una patente di guida e una scheda diagnostica. I nuovi regolamenti della polizia stradale non sono piaciuti ai conducenti

“Se viene fornita una serie completa di documenti, gli assicuratori non hanno il diritto di rifiutarsi di concluderla, questa è una violazione della legge. Il Codice dei reati amministrativi prevede la punizione per questa violazione: da 20mila a 50mila rubli per i funzionari e da 100mila a 300mila rubli per le persone giuridiche ”, ha detto.

Per la conclusione ininterrotta dei contratti OSAGO, l'Unione russa degli assicuratori automobilistici ha introdotto il sistema di garanzia elettronica. Garantisce la conclusione del contratto CMTPL in formato elettronico dopo essere stato reindirizzato al sito dell'assicuratore sostituto. Se dopo il reindirizzamento ci sono guasti tecnici, puoi anche inviare un reclamo alla Banca di Russia, ha concluso Muzyaev.

Tutti sono in grado di rispondere a ciò che OSAGO offre al proprietario dell'auto? Non tutti sanno a chi si applicano le regole di questo tipo di assicurazione, quali pagamenti sono dovuti in base alla polizza, ecc. Per quanto riguarda la presenza di tale documento, è obbligatoria per ogni conducente. Questa condizione è prevista dalla legge e se non esiste un'assicurazione, dovresti essere pronto a imporre una multa. Tuttavia, senza una politica, puoi perdere i suoi altri vantaggi.

Ora discutiamo l'argomento in modo più dettagliato. Dal 2003, ogni proprietario di auto è tenuto ad avere una polizza OSAGO, che è la prova dell'esistenza di un accordo tra la compagnia di assicurazioni (SK) e il proprietario dell'auto. È anche una sorta di garante che il colpevole non dovrà pagare per intero l'infortunio che ha commesso, o non dovrà rimborsare autonomamente alcuna spesa al danneggiato.

Purtroppo, gli incidenti stradali non sono così rari come vorremmo. Ma solo se esiste una polizza di responsabilità civile auto, la vittima (o più di loro) chiede il risarcimento del danno / danno non all'autore del sinistro, ma direttamente alla compagnia di assicurazione di quest'ultimo.

Durante il periodo di legge sull'assicurazione obbligatoria della responsabilità civile auto, vengono periodicamente aumentati i limiti alle indennità, contestualmente aumenta anche il costo dell'assicurazione. Qual è l'importo massimo dei pagamenti che una vittima può aspettarsi al momento in una determinata situazione? Sono previsti i seguenti pagamenti massimi:

- Se parliamo di risarcimento per danni causati alla proprietà della vittima o di più vittime (separatamente per ciascuna, indipendentemente dal loro numero) - 400 mila rubli.

- In caso di danni alla salute della vittima (ciascuno di essi, se ce ne sono diversi) - 500 mila rubli.

- In caso di morte della o delle vittime, l'importo massimo del risarcimento per i parenti stretti di ciascuno è di 475 mila rubli.

- In una situazione simile, i parenti lontani possono contare su un importo di 50 mila rubli.

- Il risarcimento secondo l'Europrotocol si applica solo a una singola vittima ed è di 100 mila rubli.

Per il risarcimento del danno, è necessario contattare la compagnia di assicurazione dell'autore dell'incidente o il proprio IC, se non ci sono state vittime e solo 2 auto sono state coinvolte nell'incidente.

Va inoltre ricordato che in caso di danneggiamento della vettura, l'infortunato può ora contare sul restauro del veicolo presso l'officina offerta dall'assicuratore. In questo tipo di situazione, i costi di riparazione e di valutazione dei danni verranno detratti dall'importo dovuto.

Caratteristiche dell'assicurazione per OSAGO

Il costo di una polizza di responsabilità civile automobilistica nelle regioni russe viene adeguato in base ai dati ricevuti dalle compagnie di assicurazione sui conducenti (più precisamente, sul loro comportamento sulle strade).  In particolare, il calcolo terrà conto delle multe nel "bagaglio" del proprietario dell'auto per violazioni quali:

In particolare, il calcolo terrà conto delle multe nel "bagaglio" del proprietario dell'auto per violazioni quali:

- guidare un'auto senza una polizza che ne assicuri la responsabilità civile;

- guida sotto l'influenza di alcol / droghe;

- creazione deliberata di situazioni di emergenza sulla strada;

- lasciare il sito di un incidente stradale da parte del colpevole, ecc.

Inoltre, il prezzo dell'assicurazione dipende direttamente dai seguenti fattori:

- tariffazione delle compagnie di assicurazione;

- coefficiente regionale (secondo quanto approvato dalla Banca Centrale della Federazione Russa);

- esperienza di guida;

- tipo di veicolo.

Tutti i documenti rilasciati dall'assicuratore per la firma al proprietario dell'auto, quest'ultimo dovrebbe studiare attentamente per evitare spese inutili, poiché i rappresentanti della compagnia di assicurazioni spesso cercano di vendere servizi aggiuntivi al cliente, il che porta ad un aumento del costo dell'assicurazione responsabilità civile auto obbligatoria.

Tutti i documenti rilasciati dall'assicuratore per la firma al proprietario dell'auto, quest'ultimo dovrebbe studiare attentamente per evitare spese inutili, poiché i rappresentanti della compagnia di assicurazioni spesso cercano di vendere servizi aggiuntivi al cliente, il che porta ad un aumento del costo dell'assicurazione responsabilità civile auto obbligatoria.

Non è escluso che il proprietario dell'auto possa ottenere autonomamente una polizza via Internet (sia primaria che ripetuta), in particolare ciò può essere fatto:

- tramite il portale SERVIZI DI STATO;

- attraverso il sito web ufficiale della SK preselezionata, seguendo la procedura di registrazione proposta.

Queste opzioni consentono di ridurre i costi di tempo e, in alcuni casi, i costi finanziari, poiché un certo numero di assicuratori è pronto a offrire sconti a tali clienti.

Queste opzioni consentono di ridurre i costi di tempo e, in alcuni casi, i costi finanziari, poiché un certo numero di assicuratori è pronto a offrire sconti a tali clienti.

Quali rischi non copre la polizza?

L'assicurazione viene rilasciata direttamente per il veicolo (TC) e non per la persona che lo guiderà.

La polizza CTP viene emessa separatamente per ogni veicolo, se ce ne sono più. Inoltre, possono essere inserite nel documento quelle persone che hanno il diritto di guidare un'auto specifica.

Tuttavia, non è da considerare che la polizza CMTPL è una panacea "per tutti i mali", l'IC non risarcirà automaticamente i danni, ad esempio, quando un certo tipo di incidente stradale non è coperto da assicurazione. Quindi, questo non accadrà nei seguenti casi:

- se in un incidente si scopre che il proprietario dell'auto non ha un'assicurazione o il suo periodo di validità è scaduto;

- se l'auto assicurata ha subito danni nell'utilizzarla per partecipare a gare, durante le prove, ai fini dell'addestramento alla guida (salvo diversa condizione contrattuale);

- quando il danno è stato effettuato da una persona che svolge le mansioni a lui assegnate dal contratto di lavoro;

- quando il danneggiato ha subito solo un danno morale o il danno consiste in un mancato guadagno;

- se l'incidente ha provocato inquinamento ambientale o danni a beni antichi / culturali.

Un elenco completo di precedenti simili può essere trovato facendo riferimento direttamente alle disposizioni di legge su OSAGO. Se l'infortunio non appartiene alla categoria degli eventi assicurati o l'ammontare del danno supera l'importo pagato, la differenza (o l'intero importo del risarcimento) deve essere risarcita al colpevole.

In precedenza si diceva che la polizza CMTPL è obbligatoria per tutti i proprietari di auto, tuttavia, ci sono veicoli che non sono soggetti ad assicurazione obbligatoria, questi includono:

- per qualche motivo non è permesso muoversi;

- quelli di proprietà del dipartimento della difesa (ad eccezione di quelli che sono coinvolti nella realizzazione di attività economiche);

- auto che non sono in grado di raggiungere velocità superiori a 20 km / h.

Riassumendo, resta da ricordare che il titolare di questa polizza si tutela dalla necessità di risarcire autonomamente il danno / danno da lui provocato in un sinistro (a condizione che sia lui a essere ritenuto colpevole). Ecco perché l'assicurazione si chiama "responsabilità assicurativa". Non sono assicurati altri rischi, come combustione spontanea, danni agli alberi, ecc. Per questo, viene fornita una politica CASCO.

Anche quello che la polizza CTP può dare alla parte lesa è stato menzionato in precedenza, ovvero quest'ultima può anche sentirsi protetta e aspettarsi un risarcimento per il danno a lei causato. Ma, naturalmente, Dio non voglia, i proprietari di auto potranno evitare qualsiasi problema sulle strade anche con una politica di "garante"!

Pagamento dei danni ai sensi di OSAGO limitato dal limite di responsabilità. Se il danno è causato alla vita e alla salute di una terza parte, è di 500 mila rubli per ogni vittima e, in caso di danni alla proprietà, 400 mila rubli. Così che problema OSAGO - questo non significa buttare via i soldi, ma acquisire fiducia nel futuro ed essere protetti quando si verificano determinate circostanze.

Qual è il costo di OSAGO?

Prezzo della polizza CTP calcolato per ciascuno individualmente. Si basa sulle tariffe approvate dal governo della Federazione Russa, che sono le stesse per qualsiasi azienda. Calcolo del costo della polizza CTP puoi farlo da solo compilando tutti i dati necessari nel form.

Per fare ciò, dovrai compilare i seguenti campi:

- Chi è il proprietario del veicolo: una persona fisica o giuridica.

- Tipo di trasporto.

- Dati sulla potenza del motore.

- Chiarire il periodo di tempo per il funzionamento del veicolo.

- Calcola e inserisci il coefficiente bonus-malus (BMR) corrispondente, dando uno sconto per il pareggio di guida nella quantità del 5% all'anno.

- Affiliazione regionale del veicolo.

- Dati su numero, età ed esperienza di ogni conducente autorizzato alla guida.

Possibilità controlla KBM, che è attualmente assegnato a te, esiste proprio qui e ora. Semplicemente facendo clic sul collegamento. Ma ci sono situazioni in cui, per colpa della compagnia assicurativa, errore dell'agente o guasti nel database PCA, il valore MSC viene azzerato, o più precisamente, diventa uguale a uno. Puoi familiarizzare con le ragioni più probabili di una tale disgrazia nell'articolo. Ma la domanda su cosa fare, se questo accade a te, preoccupa ogni proprietario di auto. Qualcuno fa una richiesta alla PCA e qualcuno va direttamente in tribunale. Puoi anche saperne di più su questo sul nostro sito web.

Documenti necessari per la registrazione di OSAGO?

È possibile acquistare tale copertura assicurativa da qualsiasi compagnia di assicurazioni. Ma quando scegli un assicuratore, dovresti prestare attenzione alla sua popolarità e valutazione. La frode assicurativa è diventata molto popolare negli ultimi tempi. forse semplicemente cliccando sul link.

Ma, prima di mettere le mani su una polizza CTP, è necessario sottoporsi a un'ispezione tecnica del veicolo. Alcuni assicuratori disonesti, quando emettono una polizza, emettono un tagliando MOT già compilato, prendendo un costo aggiuntivo per questo e sostenendo che la necessità di MOT non è più rilevante per te. sul nostro sito web.

L'elenco dei documenti richiesti dalla compagnia di assicurazioni per l'emissione di una polizza OSAGO per FL e LE è leggermente diverso. Per un individuo, un passaporto, STS o PTS, una carta diagnostica o un tagliando MOT, una patente di guida di tutti i conducenti ammessi alla guida e una procura, in una situazione in cui l'assicurazione non viene acquistata personalmente dal proprietario del veicolo, sarà sufficiente. L'elenco dei documenti per la persona giuridica è integrato da una procura sul diritto di rappresentare gli interessi della persona giuridica e da un certificato di registrazione della persona giuridica. Inoltre, un rappresentante di una persona giuridica deve avere con sé il sigillo dell'impresa.

A partire dal 1 ottobre 2015, ogni proprietario di auto ha la possibilità di acquistare polizza assicurativa elettronica, che semplifica notevolmente la procedura di registrazione e consente di farlo senza code e nervi inutili. Tutte le azioni vengono eseguite tramite Internet, dopodiché tutti i documenti necessari vengono inviati all'e-mail del contraente.

Ma non importa quale sia la polizza OSAGO, ordinaria o elettronica, inizialmente si tratta di una protezione acquistata dall'assicurato a un prezzo abbastanza ragionevole. Dopo tutto, il danno causato, se l'assicurazione deve essere utilizzata, può essere dieci volte superiore al valore pagato.

Qualsiasi guidatore nella Federazione Russa, che lo desideri o no, deve acquistare una polizza OSAGO. E questa abbreviazione sta per così.

OSAGO - assicurazione responsabilità civile auto obbligatoria.

Nelle persone si chiama "auto-civile".

Perché hai bisogno di OSAGO

Nella legislazione russa, la responsabilità civile è spiegata come la necessità di risarcire il danno causato alla parte lesa. In altre parole, l'essenza della responsabilità sta nel fatto che se diventi colpevole di un incidente, devi risarcire completamente il danno che puoi causare agli utenti della strada. Ad esempio, paga la riparazione dell'auto in cui sei entrato o le cure per un pedone che attraversa la strada che hai colpito.

Non molto tempo fa, dopo l'incidente, il colpevole e la vittima hanno dovuto fare i conti con il risarcimento dei danni all'auto e della salute delle persone che vi si trovavano al momento dell'incidente. Naturalmente, in questo contesto, spesso si sono verificati conflitti, poiché entrambi i partecipanti all'incidente, ovviamente, avevano la propria idea dell'importo del risarcimento richiesto. E molto spesso il colpevole aveva i mezzi a disposizione per pagare subito la vittima. Di conseguenza, a volte è stato difficile risolvere questo conflitto.

Solo nel 2003, la risoluzione di questi conflitti in Russia è stata riportata alla normalità. La nuova legge federale "sull'assicurazione obbligatoria della responsabilità civile dei proprietari di veicoli", secondo la quale tutti i conducenti sono assicurati obbligatoriamente contro il rischio di responsabilità per danni, è entrata in vigore il 1 ° luglio 2003. Da allora, i danni causati dagli autori (alla salute o alla proprietà) sono stati la polizza assicurativa deve essere pagata dalla compagnia di assicurazione.

La valutazione del danno arrecato è effettuata dall'azienda stessa dall'assicuratore o da periti indipendenti. In sostanza, fino a poco tempo fa, grazie a quest'ultimo, si poteva contare su una sorta di oggettività, tk. le compagnie di assicurazione hanno generalmente sottostimato i premi assicurativi.

Secondo la legge della Federazione Russa, il proprietario di un'auto è obbligato ad assicurare il proprio veicolo entro 5 giorni dalla registrazione come proprietà. In assenza di una polizza OSAGO, l'auto semplicemente non sarà registrata presso la polizia stradale ed è vietato guidare un veicolo senza una polizza.

Se vieni fermato da un agente della polizia stradale e non avrai OSAGO, preparati a pagare una multa da 500 a 800 rubli. Se hai appena dimenticato la tua polizza al lavoro oa casa, la multa sarà di 100 rubli. Questo viene fatto perché, in effetti, c'è una polizza e in caso di incidente non è così importante dove si trova esattamente la polizza - in macchina o nell'armadio di casa. L'importante è che l'assicuratore paghi per te.

In quale altro luogo è assicurata la responsabilità civile auto?

La Russia non è affatto il primo paese a praticare un'assicurazione di responsabilità civile obbligatoria per la guida di un veicolo. OSAGO è utilizzato in molti paesi europei. Inoltre, è il modo più semplice per garantire il pagamento dei danni causati alle vittime di un incidente stradale.

Chi sono gli assicuratori

Nel nostro stato, solo i membri dell'Unione russa degli assicuratori automobilistici o RSA in breve possono svolgere attività sull'assicurazione di responsabilità civile obbligatoria. Inoltre, tutte le società devono avere una licenza obbligatoria del Servizio federale per la supervisione assicurativa. Questa organizzazione è il garante dei pagamenti per l'assicurazione OSAGO, indipendentemente da ciò che accade al tuo assicuratore. In caso di fallimento della società, i suoi clienti non devono preoccuparsi: riceveranno comunque pagamenti obbligatori dal fondo PCA destinato a tale evento.

Cosa offre la politica OSAGO

La presenza della polizza MTPL ti dà la garanzia che: se diventi improvvisamente colpevole di infortunio, la compagnia assicurativa pagherà i danni arrecati alle vittime. Tuttavia, a volte l'importo del danno può superare l'importo massimo della richiesta di risarcimento. Al momento, l'importo massimo del pagamento è di 400.000 rubli.

Stabilendo l'importo del pagamento assicurativo per i danni causati ai beni delle vittime dell'incidente, le compagnie di assicurazione tengono conto dei prezzi medi nel calcolo della regione in cui si è verificato l'incidente stradale. Quando si effettua il prezzo del danno a un veicolo danneggiato, tenere in considerazione anche l'usura dei suoi pezzi di ricambio.

Quando il rimborso è calcolato per il danno causato alla salute di altri utenti della strada, include il costo dei servizi medici, il costo dell'assistenza ai feriti, l'importo dei guadagni persi e, nel peggiore dei casi, il risarcimento associato alla perdita dei capifamiglia e alle spese funebri.

È piuttosto problematico ottenere un risarcimento assicurativo per la responsabilità civile automobilistica. Prima di tutto, è necessario agire correttamente quando si verifica un evento assicurato. Ci sono 2 opzioni per il comportamento in una situazione del genere:

- Registrazione Europrotocol

- Chiamare gli agenti di polizia stradale

Europrotocol

L'Europrotocollo viene redatto in caso di incidente da entrambe le parti: il colpevole e la vittima. In questo caso, il danno non dovrebbe essere superiore a 50.000 rubli e le parti non dovrebbero avere alcun disaccordo sulla colpa di chi si è verificato l'incidente.

Risoluzione degli incidenti stradali che coinvolgono la polizia stradale

È necessario chiamare la polizia stradale nel luogo in cui è avvenuto l'incidente stradale, assicurarsi che l'incidente sia stato registrato in dettaglio e correttamente nei certificati e nei protocolli. Rendendosi conto di quanto tempo e impegno dovranno essere spesi per esercitare il loro diritto al risarcimento delle perdite sotto OSAGO, molti automobilisti spesso ignorano questa opportunità se il danno causato non è troppo grande. Con graffi sul paraurti, vetri rotti e specchietti, raramente qualcuno farà richiesta di risarcimento.

Ora anche i danni minori possono essere rimborsati tramite l'assicurazione auto senza alcun lavoro aggiuntivo. Questa funzione è diventata disponibile dopo il 1 marzo 2009. Fu allora che iniziarono ad operare emendamenti alla legge sull'OSAGO, grazie ai quali divenne possibile ricevere pagamenti assicurativi senza protocolli dalla polizia stradale, ma solo se l'ammontare del danno è piccolo (non più di 50mila rubli), ci sono solo due partecipanti all'incidente e la salute di nessuno ha sofferto.

Non puoi fare a meno della polizia stradale se entrambi i partecipanti sono colpevoli di un incidente e non possono giungere a una decisione reciproca su chi è il colpevole dell'incidente. I nuovi emendamenti non possono che piacere agli automobilisti, ma ci sono sfumature che devi conoscere. Se durante il processo di riparazione si scopre che il danno all'auto è superiore a quello che sembrava a prima vista e superiore a 50 mila rubli, il risarcimento da parte della compagnia di assicurazioni non funzionerà più.

Ricorda: l'assicurazione obbligatoria della responsabilità civile autoveicoli ha determinati limiti - il "limite di responsabilità". La compagnia di assicurazioni pagherà la vittima dalle azioni del suo cliente ai sensi della polizza OSAGO non più di 400 mila rubli. Inoltre, non più di 160 mila rubli a persona sono stanziati per il risarcimento dei danni causati alla vita o alla salute e il pagamento massimo per il risarcimento dei danni causati alla proprietà non supererà i 120 mila rubli.

Quindi, se riesci a schiantare gravemente un'auto di classe business, l'assicurazione 400 mila rubli potrebbe non essere sufficiente. Lo stesso vale per una situazione in cui più auto sono state danneggiate contemporaneamente. Quindi il resto dell'importo per le riparazioni dovrà essere pagato dal colpevole con i propri fondi. Ma le compagnie di assicurazione si offrono di pagare un piccolo extra e garantiscono che la richiesta di risarcimento danni sarà superiore a 400.000 - assicurazione di responsabilità civile auto aggiuntiva (DSAGO).

Massimi pagamenti assicurativi nel 2019

Già nel 2014 gli importi assicurati erano stati aumentati e non modificati da modifiche alla legge del 2019, ora gli importi massimi per OSAGO ottenibili in caso di sinistro nel 2019 sono:

se la vittima è gravemente ferita o è morta, la compagnia di assicurazioni pagherà fino a 500.000 rubli

L'importo del pagamento per il restauro dell'auto è di 400.000 rubli.

Gli importi in eccesso rispetto a quanto sopra sono compensati caso per caso. Vale anche la pena notare che non esiste un limite annuale ai pagamenti per OSAGO.

Il limite di pagamento di cui sopra non significa che la vittima riceverà l'intero importo del risarcimento per intero. Di solito la loro dimensione è fissata dalle stesse compagnie di assicurazione, ma non dovrebbero essere superiori agli importi stabiliti dalla legge. Se la compagnia di assicurazioni agisce illegalmente e cerca di ridurre l'importo da pagare, la persona ferita può chiedere assistenza legale agli esperti di auto di emergenza e quindi difendere i propri diritti in tribunale.

Il periodo di validità della politica OSAGO

La maggior parte delle volte l'assicurazione MTPL entra in vigore dal momento della conclusione del contratto. Ma ci sono anche casi in cui le compagnie di assicurazione lo rilasciano il giorno successivo alla domanda.

Di solito il periodo di validità dell'OSAGO è limitato a un anno. Ma è consentito stipulare nel contratto di assicurazione un periodo di guida più breve (da 3 mesi). In questo caso, la polizza, ovviamente, sarà più economica. Questa opportunità è adatta, ad esempio, per i proprietari di decappottabili, che nel nostro clima non possono essere utilizzate nella stagione fredda, o per i conducenti che non guidano affatto in inverno.

Durante la validità del contratto di assicurazione auto, il titolare della polizza deve notificare alla compagnia assicurativa il cambio di proprietà dell'auto. Allo stesso tempo, l'accordo CMTPL diventa invalido a causa del fatto che i suoi termini tengono conto di un veicolo specifico e, se non esiste più, non è di proprietà del titolare della polizza. Ci sono altri motivi per la risoluzione anticipata del contratto.

Registrazione di una polizza CTP

Puoi emettere una polizza OSAGO anche se l'auto non appartiene alla tua proprietà. Spesso anche tu puoi concludere un contratto CMTPL senza una procura che non gestisca il veicolo, ma, tuttavia, molti assicuratori richiedono che venga allegata una copia di questo documento. Inoltre, dovrai presentare un passaporto o un documento di identità temporaneo, PTS o certificato di immatricolazione del veicolo, nonché una patente di guida. Puoi anche ottenere una polizza OSAGO per un'auto con un certificato di registrazione temporaneo. E quando ricevi un certificato di immatricolazione permanente del veicolo, dovrai avvisare la compagnia di assicurazioni il prima possibile.

Se il contratto specifica che solo alcune persone sono autorizzate a guidare, sarà richiesta la patente di guida. Non devi permettere a un conducente che non è incluso nella polizza assicurativa di guidare. Se un tale conducente diventa il colpevole dell'incidente, non puoi contare sul pagamento dell'assicurazione ai sensi dell'accordo OSAGO.

A volte, quando si conclude un contratto OSAGO, possono ispezionare l'auto. Questo viene fatto per prevenire le frodi assicurative auto. L'autista può mettersi d'accordo con qualcuno e chiedere un risarcimento per la riparazione del veicolo, che ha causato anche prima di stipulare un contratto di assicurazione obbligatoria. Le compagnie di assicurazione sono particolarmente vigili nel controllare gli automobilisti che guidano per procura, poiché, secondo l'esperienza degli agenti di assicurazione, sono loro che più spesso svolgono attività fraudolente.

"La registrazione di una polizza assicurativa obbligatoria richiede in media 10-15 minuti, ma è meglio occuparsi dell'immatricolazione in anticipo, poiché alcune compagnie potrebbero iniziare a controllare il veicolo, e la polizza stessa potrebbe iniziare ad operare non prima del giorno successivo al giorno della conclusione del contratto di assicurazione

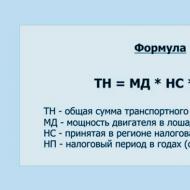

Come viene calcolato il costo della polizza CTP 2019

Il costo della polizza OSAGO è costituito dal costo della tariffa base di età del conducente, marca ed esperienza dell'auto, luogo di immatricolazione. Ciò è dovuto al fatto che le tariffe, le condizioni di assicurazione, l'importo dei pagamenti di compensazione per OSAGO nella Federazione Russa sono stabiliti dal governo della Federazione Russa, motivo per cui non differiscono per tutte le compagnie di assicurazione. Tuttavia, per conducenti diversi e auto diverse, il costo della polizza CTP sarà diverso.

“Il parametro principale che costituisce l'entità dei pagamenti per OSAGO è il tasso di base. Le società stesse determinano l'entità del tasso di base. Ma nel 2019 per la categoria B - autovetture, non può superare i 4.942 RUB. Ma l'importo minimo per gli individui della stessa categoria è di 2.746 rubli.

L'importo finale del pagamento dell'assicurazione si ottiene moltiplicando tasso base su:

- coefficiente territoriale (dove l'auto è immatricolata).La città di immatricolazione del veicolo è di non poca importanza per la formazione dell'importo del pagamento dell'assicurazione. Maggiore è il tasso di incidenti in una determinata città, più spesso i pagamenti vengono effettuati tramite OSAGO, il che significa che le perdite degli assicuratori sono maggiori. Pertanto, in tali città, il costo dell'assicurazione è corrispondentemente più elevato;

- coefficiente bonus malus (dipende dal fatto che tu sia stato il colpevole dell'incidente o meno). Quando emette una polizza CTP, gli agenti assicurativi ti chiederanno se sei stato il colpevole di un incidente nel precedente periodo di assicurazione? L'informazione è necessaria per applicare un sistema di premi o sconti, denominato coefficiente "bonus-malus", nel calcolo del costo della polizza. Se guidi senza incidenti, questo sistema ti consentirà di risparmiare sull'assicurazione dell'auto;

- rapporto età-esperienza;

- fattore limitante (il numero di persone autorizzate a guidare l'auto);

- fattore di potenza del motore;

- coefficiente stagionale;

- tasso di violazione.

La polizza OSAGO è valida all'estero?

Vale la pena ricordare che la polizza OSAGO garantisce al suo proprietario che la responsabilità della restituzione del risarcimento per i danni ad essa causati solo nella Federazione Russa è trasferita alla compagnia di assicurazioni. Ma già durante i viaggi all'estero, dovrai acquistare un'assicurazione auto simile, ma che è destinata all'uso in altri paesi. La mancanza di assicurazione vieta i viaggi attraverso i territori di molti paesi dell'UE. La presenza dell'autista di tale politica viene controllata alla dogana quando lascia la Russia.

Questa politica è chiamata Green Card. Può essere acquistato dalla maggior parte delle compagnie di assicurazione russe, è possibile acquistarlo anche alla frontiera.

Le tariffe per la politica internazionale di OSAGO - Carta verde sono determinate da standard uniformi, motivo per cui il costo di queste polizze non differisce per tutti gli assicuratori russi. Per i territori delle ex repubbliche dell'URSS, il costo della politica sarà molto più conveniente che per i paesi dell'Unione europea.

Procedura per l'ottenimento del risarcimento per OSAGO 2019

Per ricevere un risarcimento per OSAGO in caso di incidente, è necessario contattare la compagnia di assicurazioni. Il pagamento verrà effettuato solo dopo una serie di esami indipendenti. E l'importo che verrà restituito sarà diverso in ogni caso. Consiste dei seguenti indicatori: marca dell'auto, cilindrata del motore, anno di produzione, ecc. Nel caso in cui i conducenti, di comune accordo, abbandonassero la procedura di registrazione di un incidente, non ci sarà rispettivamente alcun risarcimento.

È possibile ottenere un pagamento assicurativo solo quando si emette una polizza. Dal 28 aprile 2017 il risarcimento è stato sostituito da una riparazione. Ma a volte le compagnie di assicurazione pagano un risarcimento alle vittime.

In altre parole, se il veicolo necessita di riparazione, la compagnia assicurativa invierà l'autista la cui vettura è stata danneggiata all'officina automobilistica e risarcirà lo specialista per il costo del lavoro. La compagnia di assicurazione è tenuta a farlo entro 20 giorni di calendario. Inoltre, per le riparazioni devono essere utilizzate solo parti nuove e non usate. E il costo delle riparazioni è calcolato secondo la metodologia della Banca Centrale. Per il calcolo vengono utilizzati materiali di mercato medi, non materiali effettivamente spesi. Cioè, se l'importo del risarcimento determinato dalla compagnia di assicurazione per la riparazione non è sufficiente, il proprietario dell'auto dovrà pagarlo lui stesso. E l'importo massimo del pagamento (limite) in questo caso è rimasto lo stesso e pari a 400.000 rubli.

articoli Correlati