Applicazione per la tenuta del campione NDFL. Forma pronta e applicazione campione per una doppia detrazione fiscale per un bambino o bambini - Esempi di applicazioni per Dual Deduzione NDFL

Per ottenere una detrazione fiscale standard per un bambino, il dipendente deve presentare una domanda scritta al suo datore di lavoro. Ma per quale forma ha bisogno di essere?

Quando scrivere una dichiarazione e in quale forma

Legislazione fiscale non stabilita forma unificata Applicazioni per la fornitura di detrazione fiscale standard. Pertanto, ogni datore di lavoro può stabilire la sua forma.

In esso, il dipendente deve indicare la base e il tipo di detrazione fiscale richiesta. Alla domanda, è necessario allegare documenti che confermano il diritto di detrarre.

Nota: le copie dei documenti contengono dati personali del dipendente (clausola 1 dell'articolo 3 della legge del 27 luglio 2006 n. 152-FZ; art. 86 del codice del lavoro della Federazione Russa). L'ufficio del lavoro ritiene che il datore di lavoro abbia il diritto di mantenere le copie dei documenti, subordinate al ricevimento dal dipendente di un consenso scritto allo stoccaggio e al trattamento dei dati personali (Relazione del Radrud con le linee guida per la conformità ai requisiti obbligatori ... per il II trimestre del 2017). Tuttavia, i controlli Roskomnadzor possono riconoscere lo stoccaggio di copie del passaporto, certificato di matrimonio, il certificato di nascita del bambino e una violazione di una violazione anche se c'è un tale consenso. E a volte sono supportati dai tribunali (risoluzione dello sci FAS datato 21.04.2014 n. A53-13327 / 2013).

L'applicazione è solitamente presentata quando un dipendente ha il diritto alle detrazioni dei bambini. Il personale appena accettato, di regola, redige una tale applicazione al momento dell'occupazione.

Allo stesso tempo, non è necessario scrivere una domanda per la detrazione annualmente. Se il diritto del dipendente alla detrazione non si ferma, il datore di lavoro continua a fornire detrazione fiscale Sul bambino e negli anni seguenti. Per ridurre il rischio di reclami sulla irragionevolezza della fornitura di detrazione nel caso in cui il diritto di detrarre il dipendente è stato perso, sotto forma di una dichiarazione è possibile effettuare una frase che il dipendente si impegna a informare il datore di lavoro sul datore di lavoro perdita del diritto di detrarre.

Domanda per la fornitura di detrazione fiscale per un bambino: campione

Diamo un esempio di una dichiarazione su una detrazione fiscale standard per i bambini.

| A CEO. Dichiarazione Io, Cleverova Daria Leonidovna, sulla base del PP. 4 p. 1 Art. 218 Codice fiscale Chiedo di fornirmi per ogni mese periodo fiscale Detrazione fiscale standard sull'imposta sul reddito personale sul mio bambino, trifoglio Antonina Pavlovna, 19/05/2015. Applicazioni: |

Se un dipendente vuole ricevere nelle detrazioni del 2018 alle tasse sul reddito personale dei bambini, deve scrivere una dichiarazione, il campione di cui troverai nell'articolo. Qui ti diremo come presentare una dichiarazione con competenza e senza errori. Sarai in grado di scaricare il modulo di domanda per le detrazioni alle imposte sul reddito personale dei bambini nel 2018.

Chi ha bisogno di scrivere una dichiarazione per detrarre il NDFL per bambini nel 2018

Una domanda di detrazione per NDFL per bambini nel 2018, i dipendenti che hanno figli sotto i 18 anni e pagano la tassa sul reddito del loro stipendio sono scritti. L'applicazione scrive anche i lavoratori che hanno figli - studenti a tempo pieno per le istituzioni educative di età inferiore ai 24 anni. Questa procedura approvata dall'articolo 218 del codice fiscale della Federazione Russa.

Di seguito vi presentiamo un elenco di dipendenti che hanno il diritto di sfruttare le interruzioni fiscali e scrivere una domanda di deduzione per il reddito personale del reddito per bambini:

- genitore;

- parente del coniuge (coniuge);

- adottante;

- custode; fiduciario;

- genitore adottivo;

- genitore adottivo coniuge (coniuge).

Da gennaio, documenti per detrazioni sulla tassa sul reddito personale aggiornate. Vedere quali documenti saranno necessari nell'articolo

La quantità di detrazioni nel 2018:

Per una volta è necessario scrivere una domanda di detrazione sull'imposta sul reddito personale dei bambini nel 2018

Se i tuoi dipendenti vogliono ricevere detrazioni per la tassa sul reddito personale dei bambini nel 2018, la dichiarazione è meglio presentare a dicembre 2017. Sebbene in questa situazione, il ritardo non può essere il motivo del rifiuto di prescrivere.

Paragrafo 3 dell'art. 210 e arte. 218 del codice fiscale della Federazione Russa decisamente ci dicono decisamente che le detrazioni fiscali standard sono fornite ogni mese del periodo fiscale nel determinare tassa base Per quanto riguarda il reddito da tassare a un tasso del 13%.

Allo stesso tempo, il diritto di ricevere detrazioni per i bambini per ogni mese del periodo fiscale non dipende da:

- era il dipendente (con cui contratto di lavoro) In alcuni mesi, il reddito o meno (paragrafo 1 della T. 218 del codice fiscale della Federazione Russa, le e-mail del Ministero delle Finanze della Russia datata il 19 gennaio 2012 n. 03-04-05 / 8-36 , dal 13 gennaio 2012 n. 03-04-05 / 8-10 e fns della Russia del 15 marzo 2006 n. 04-1-04 / 154);

- quando è stata presentata l'applicazione appropriata (e tutto documenti richiesti) - Dal primo mese del periodo fiscale o successiva (la lettera del Ministero della Finanza della Russia del 18/04/2012 n. 03-04-06 / 8-118).

Da questa disposizione, ne consegue che se i genitori del bambino hanno presentato una domanda di detrazione sull'imposta sul reddito personale non dall'inizio dell'anno, la Società dovrà comunque fornire loro deduzione nel 2018. E dovrai ancora riassumere questi importi da gennaio del mese.

Per esempio. Feoktistov ha due figli, i più grandi - 20 anni, ma sta studiando presso l'Università dipartimento a tempo pieno, e ha 14 anni, è uno scolaro. Il dipendente non sapeva che aveva il diritto di ricevere una detrazione sul figlio maggiore prima di raggiungerlo per 24 anni, quindi ha presentato una domanda di detrazioni nel 2018 solo sul minore.

Nel settembre 2018, era svolta, ha presentato un certificato dell'Università del Bambino più grande e ha scritto una dichiarazione per ottenere detrazioni sull'imposta sul reddito personale nel 2018 e anche per lui.

Nonostante il fatto che la domanda sia stata depositata solo a settembre, il contabile dell'azienda dovrà fornire una deduzione sul secondo figlio da gennaio a settembre 2018 e altro ancora. Allo stesso tempo, la quantità di detrazione nel settembre 2018 sarà la seguente:

1400 * 9 (mesi) + 1400 (per il figlio più giovane) \u003d 14 000 rubli.

Importante! Le delegazioni per i bambini nel 2018 sono fornite solo fino al momento reddito totale I dipendenti non raggiungeranno il limite limite - 350.000 rubli. Successivamente, la fornitura di detrazioni si ferma fino all'anno del calendario successivo.

Per ottenere detrazioni alle imposte sul reddito personale dei bambini nel 2018, il dipendente deve scrivere una dichiarazione. Immediatamente, diciamo che non vi è una standardizzazione in relazione all'applicazione. Cioè, il documento è scritto in un ordine gratuito.

Allo stesso tempo, è necessario effettuare una serie di dettagli obbligatori:

- base legislativa, sulla base della quale detrazioni sono fatte nel 2018;

- posizione e fio del dipendente che vuole ottenere le detrazioni dei bambini;

- Nomi completi, il loro anno di nascita (dal più vecchio al più giovane):

- registrati per ogni bambino che chiede una certa quantità di detrazione;

- separatamente, allocare la quantità di detrazione a un bambino con disabilità, se presente.

Applicazione del campione di detrazione sulla tassa sul reddito personale dei bambini 2018

Stai attento!L'applicazione non è realmente senza documenti che confermano il diritto del dipendente per ricevere le detrazioni dei bambini in una certa quantità.

Questi documenti includono:

- copie del certificato di nascita dei bambini (copia separata per ogni bambino);

- copie di documenti che testimoniano l'adozione, la tutela o la tutela sul bambino;

- certificato dall'istituzione educativa, se un bambino è uno studente a tempo pieno di età inferiore ai 24 anni (o conferma universitaria del congedo accademico);

- una copia del certificato dall'esame medico della disabilità del bambino;

- dichiarazione del secondo coniuge relativo al rifiuto del diritto di detrarre se il dipendente prevede di ricevere doppie deduzioni per i bambini (leggi di più su di esso di seguito).

Domanda per la fornitura di doppie detrazioni per i bambini NDFL nel 2018, campione

L'NK RF consente ai dipendenti di ottenere doppia detrazione Per i bambini NDFL nel 2018. Ciò significa che l'importo della detrazione standard raddoppierà.

Ad esempio, se la madre ottiene la detrazione per due figli, uno dei quali è disabilitato, quindi la quantità di detrazione sarà: 1400 (primo figlio) + 1400 (secondo figlio) + 12.000 (secondo bambino disabilitato) \u003d 14.800 rubli.

Se è concesso una doppia detrazione, la quantità sarà già di 29.600 rubli.

Non tutti possono ottenere il diritto alla doppia detrazione per un bambino nel 2018, tale affermazione può essere presentata:

Come scrivere una domanda per una doppia detrazione per i bambini NDFL nel 2018

La domanda per una doppia detrazione è anche scritta in un ordine gratuito, indicando tutti i dettagli proposti, discussi sopra (la posizione e il nome del dipendente, l'età dei bambini, la base, la quantità di detrazioni, ecc.). Il documento indica che stiamo parlando della doppia detrazione, prescrivere accuratamente la causa e applicare copie di documenti che consentono di ottenere una doppia detrazione.

Applicazione campione per doppia detrazione per i bambini NDFL 2018

Se il lavoratore vuole ottenere una doppia detrazione a causa del rifiuto dei benefici del secondo coniuge, allora la domanda di detrazioni dei bambini viene applicata anche alla domanda di rifiuto del secondo genitore (Adorter, Guardian).

L'applicazione del rifiuto è compilata in due copie. Il genitore che non vuole ricevere detrazioni fornisce entrambi i documenti alla sua organizzazione. Una copia rimarrà lì. Al secondo ragioniere, la società o il manager mette un segno in garanzia, e viene trasmesso nel luogo

Applicazione campione per il rifiuto di ricevere detrazioni per i bambini nel 2018

Nell'articolo stiamo parlando Sulla domanda di una detrazione fiscale per un bambino. Chi ha il diritto di reclamarlo, come sembra la forma e come riempirlo correttamente - di seguito.

Cari lettori! L'articolo parla dei modi tipici per risolvere questioni legaliMa ogni caso è individuale. Se vuoi sapere come risolvi il tuo problema - Contattare un consulente:

Le applicazioni e le chiamate sono accettate 24 ore su 24 e sette giorni a settimana..

È veloce I. È LIBERO!

In conformità con la legislazione vigente, ciascun dipendente con i bambini ha l'opportunità di ricevere una detrazione fiscale. Come farlo?

Punti salienti

Ogni cittadino ha il diritto di ricevere determinati benefici fiscali dallo stato. Uno di loro sta deducendo un bambino.

La dimensione di esso è influenzata da alcuni fattori. Un elenco della documentazione richiesta richiesta per ottenere il diritto di ottenere.

La legislazione definisce la procedura per accreduzione in conformità con l'età del bambino, lo stato della sua salute. Sono inoltre fornite le regole per i fiduciari del bambino.

Per apparire questo diritto, il richiedente deve essere conforme a determinate condizioni:

Se ci sono diversi figli, allora l'applicazione è composta da due. Per ottenere vantaggi posati È necessario fornire al datore di lavoro una dichiarazione e documenti.

I riferimenti obbligatori includono una copia del certificato di nascita. Un pacchetto aggiuntivo di documenti include:

- decisione della corte o registrazione della tutela;

- aiutare dall'università (se un bambino sta studiando);

- (in presenza di);

- applicazione dal secondo genitore in caso di rifiuto;

- conferma della sola educazione dei bambini;

- - per coloro che hanno impiegato di recente.

Non ci sono istruzioni dirette sulla frequenza di riferimento dal luogo di studio.

La cosa principale è confermare il fatto dell'apprendimento. I dipendenti della contabilità dell'organizzazione hanno il diritto di richiedere un certificato due volte - all'inizio del calendario e dell'anno accademico.

Puoi ottenere denaro in diversi modi:

- contemporaneamente con salario;

- nell'autorità fiscale nel luogo di residenza.

Il datore di lavoro si impegna a presentare documenti al servizio fiscale, calcolare e maturare pagamenti passati. In relazione ai dipendenti, svolge gli obblighi dell'agente fiscale.

Tutte le loro azioni, il Boss esercita sulla base delle informazioni fornite dal dipendente.

Se il datore di lavoro soddisfa i suoi doveri in buona fede, e in seguito si scopre che il dipendente ha fornito dati errati, porta esattamente.

La detrazione fiscale sui bambini è addebitata all'inizio dell'anno. Non importa il mese è stato presentato.

Se il bambino di quest'anno segna 18 anni, e lui non studia all'ufficio del giorno, allora la deduzione è posata da lui fino alla fine dell'anno, indipendentemente dal mese di nascita.

La quantità di detrazione è sul primogenito e il secondo figlio di 1.400 rubli, sul terzo e ulteriormente - 3 mila rubli.

Su un bambino con disabilità, la quantità di detrazione raggiunge 6 mila rubli (nel caso della tutela o della tutela) e 12 mila rubli (per genitori legittimi o genitori adottivi).

La detrazione di un bambino disabile viene sommato con bambini ordinari. I benefici non sono forniti in tali casi:

- se il genitore mantiene una famiglia e non ha un lavoro ufficiale;

- il richiedente è elencato presso il Centro Impianti;

- paga le tasse, ma la tassazione del sistema fiscale non prevede il pagamento;

- il richiedente non è residente Federazione Russa.

Non sarà possibile effettuare una detrazione su un bambino che si è sposato prima dell'età della maggioranza. Le regole che consentono di applicare la detrazione non solo durante il periodo di diritto ad essa, ma anche in seguito, le preoccupazioni non tutte le detrazioni.

La procedura per la fornitura di detrazione è effettuata entro la data di nascita dei bambini. Cioè, il più vecchio sarà il primo, indipendentemente dal fatto che sia stato pagato per una deduzione o meno.

Se il dipendente ha gemelli, quindi definisce indipendentemente il loro ordine.

Definizioni

Chi può ottenere

Ogni mese per ricevere la deduzione ha il diritto:

- uno qualsiasi dei genitori costituiti dal matrimonio ufficiale;

- divorziato o indelelato;

- genitore marito (moglie);

- adottatore, Guardiano, Trustee;

- uno qualsiasi dei genitori adottivi, a condizione che siano due.

Se un bambino ha un genitore, ha il diritto di ottenere una doppia detrazione. È possibile applicarlo fino a quando il matrimonio è stato concluso. Il diritto di esistere fino a quando il bambino raggiungerà i 18 anni.

Inoltre, questo diritto durerà fino a 24 anni, se il bambino sta studiando all'ufficio del giorno - non importa, carica o libera. Si applica anche alle istituzioni straniere di istituzioni educative superiori.

La detrazione per il bambino sarà fornita fino a quando il profitto del contribuente supererà i 350 mila rubli all'anno. Se questo importo è più alto, la deduzione non è fornita.

Le seguenti categorie di cittadini possono contare sulla doppia detrazione:

Dopo il divorzio, la donna non è considerata solitario.

Standard esistenti

Principale atto normativo, regolando la questione del calcolo della detrazione, -. Secondo il reddito individuiChi è tassato sul tasso di assicurazione del 13%, può essere ridotto dalla detrazione fiscale.

Campione di compilare una domanda per una detrazione fiscale a un bambino

La forma del testo è autorizzata a liberare, ma deve fare quante più informazioni sulla quantità di interruzioni fiscali, il numero ed età dei bambini.

Nel testo dello stato dell'applicazione le seguenti informazioni:

Anche nell'applicazione si inserisce, si prega di fornire la detrazione per un bambino. Una dichiarazione inviata ai manager dell'organizzazione. Il testo della firma e della data è assegnato.

L'applicazione è depositata 1 volta, ogni anno è una nuova necessità. La ragione per elaborare una nuova dichiarazione è la nascita di un altro figlio o un cambio di lavoro. È consentito un formato scritto e un elettronico.

Video: riempimento di una dichiarazione di 3-NDFL

Applicazione campione per detrazione fiscale su un bambino disabile può essere visualizzato in servizio fiscale o su Internet.La dichiarazione deve essere memorizzata nel dipartimento contabile dell'azienda per continuare l'intero periodo dei privilegi. Nel caso del licenziamento del dipendente, o la cessazione del diritto di detrarre la domanda è collocata nell'archivio e immagazzinato 75 anni.

A che ora hai bisogno di contattare

L'applicazione è depositata quando il dipendente ha il diritto di deduzione dei bambini. Se un dipendente è sistemato solo per un nuovo lavoro, estrae l'applicazione al momento.

Inviare una domanda secondo necessità. La richiesta di detrazione è espressa prima della fine dell'anno del calendario.

In caso contrario, è sottoposto all'ispezione fiscale. Il diritto di utilizzare la detrazione è fornita se lo si desidera:

- i fondi non pagano dopo che la domanda è elaborata, e dopo aver inviato documenti;

- la detrazione sarà fornita solo se c'è una dichiarazione per iscritto;

- la deduzione può pagare un mese di nascita al bambino;

- paga denaro mensile.

Nel caso di passare i tempi, i periodi precedenti possono essere cancellati nel servizio fiscale.

Pertanto, ogni genitore che paga le tasse può contare sulla ricezione di una detrazione per un bambino (bambini).

Questo diritto appare da loro dalla nascita del bambino. Puoi essere pagato al datore di lavoro o nell'ispettorato fiscale.

Lo stato, al fine di sostenere la politica demografica, ha consolidato un vantaggio peculiare della legislazione fiscale: detrazione fiscale sull'imposta sul reddito personale sui bambini. Perché la tassa NDFL o il reddito è presa? Poiché questo è esattamente l'obbligo che è soddisfatto dello stato quasi tutti i cittadini della Federazione russa ad eccezione dei pensionati - con le pensioni non sono deliziosi.

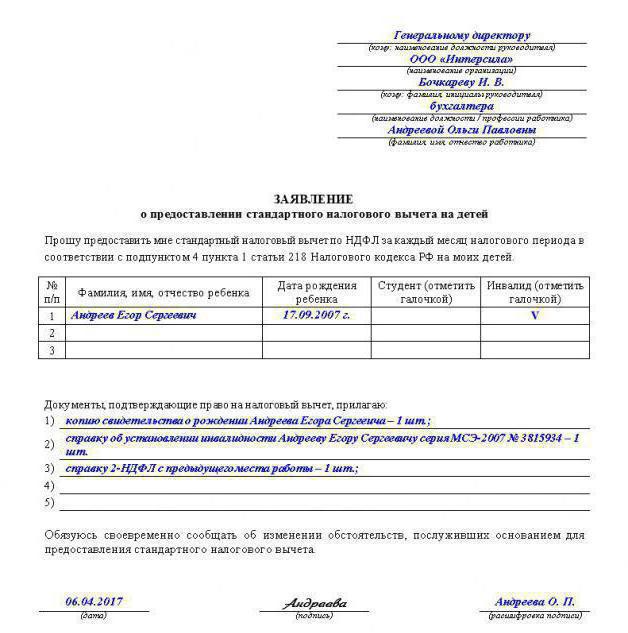

Domanda di detrazione fiscale per bambini: campione

Come tutti gli altri benefici, la fornitura di detrazioni fiscali è effettuata esclusivamente attraverso l'applicazione dal richiedente. Deve essere scritto nel dipartimento contabile dell'azienda, dove il genitore è ufficialmente impiegato. La detrazione fiscale è ugualmente fornita sia al padre che alla madre in un unico importo stabilito dalla legislazione fiscale. Se l'educazione del bambino viene eseguita da un genitore, la detrazione sulla base dell'applicazione fornita sarà fornita in doppia dimensione.

Una domanda di campionamento standard per una detrazione fiscale sui bambini può essere presa in contabilità. In caso contrario, l'applicazione può essere effettuata in forma libera, indicando i seguenti dettagli e i dati personali:

- il nome dell'impresa (agente fiscale), dove i genitori si preoccupano;

- cognome, nome, patronimico del genitore;

- cognomi, nomi, patronimici dei bambini che dovrebbero essere assegnati alla detrazione fiscale;

- età dei bambini;

- per gli studenti di età superiore ai 18 anni - il nome dell'istituto educativo in cui il bambino sta studiando in tempo pieno;

- la data e la firma del richiedente.

Attenzione! Le domande per la fornitura di deduzione sono scritte ogni anno! Decal su un bambino di età superiore ai 24 anni, anche se continuano a studiare di persona, non forniti!

Documenti a sostegno

Alla domanda, il genitore deve allegare un pacchetto di documenti di conferma per la detrazione fiscale sui bambini. Questi saranno:

- fotocopie su certificati di carta di nascita di tutti i bambini;

- per gli studenti la cui età ha più di 18 anni - il certificato originale dell'istituzione educativa che il bambino visita;

- una copia del certificato di morte del coniuge (per i genitori solitari che sollevano i bambini). Madri-Loner Confermando i documenti sullo stato civile richiesto - le informazioni su di esso sono fornite al datore di lavoro (agente fiscale) nell'occupazione;

- se alcuni dei bambini hanno disabilità, l'originale del certificato dai medici sulla sua presenza.

Che taglia saranno i privilegi?

Differenze Taglie diverse:

- al primo e secondo figlio - ogni mese 1400 rubli per bambino ciascuno dei genitori;

- sul terzo e tutti i seguenti figli - ogni mese 3000 rubli per bambino ciascuno dei genitori;

- se un bambino ha disabilità - ogni mese 12.000 rubli fino a 18 anni. Se studia di persona, poi fino a 24 anni;

- se un bambino con una disabilità della disabilità è di 6.000 rubli ogni mese.

Mi piacerebbe notare che questi agevolazioni fiscali Non sono forniti solo genitori biologici, ma anche a qualsiasi rappresentante legittimo: Guardian, genitore adottivo, Adottante.

Per determinare la dimensione della detrazione sul secondo o il terzo figlio, non dimenticare che sono presi in considerazione tutti i bambini nati e adottati, indipendentemente dall'età. Se i più antichi di tre bambini sono già stati 25 anni, che, ad esempio, 16 anni, saranno forniti nella quantità di 3000 rubli. Pertanto, il richiedente è importante specificare tutti i bambini (indipendentemente dall'età) in una dichiarazione alla detrazione fiscale per i bambini. Un campione di tali informazioni potrebbe non contenere.

Finalmente

Quindi, riassumendo tutto quanto sopra, notiamo quanto segue:

- La legislazione fiscale fornisce certi benefici alle famiglie con bambini.

- I campioni della domanda di detrazione fiscale per i bambini possono essere presi in contabilità o trovare indipendentemente su Internet.

- Per ottenere un'opportunità per utilizzare i vantaggi in una dichiarazione, è necessario specificare tutti i bambini.

I genitori di lavoro e la ricezione del reddito a un tasso del 13% (imposte sul reddito individuale (NDFL)) possono richiedere la fornitura di detrazioni fiscali per i bambini. Qual è una detrazione fiscale? Questo è un certo importo fissato nel sub. 4 p. 1 Art. 218. Codice fiscaleche non è tassato.

Dimensioni della detrazione fiscale standard nel 2019

- 1 400 rubli. al mese - sul secondo figlio;

- 3 000 rubli. al mese - sul terzo e ogni bambino successivo;

- 12 000 strofinati. al mese - per ogni bambino nel caso in cui il bambino di età inferiore ai 18 anni sia un bambino disabile, o uno studente in formazione a tempo pieno, studente laureato, alternatore, stagista, studente di età inferiore a 24 anni, se è disabile o Gruppo II;

- 6 000 strofinati. - Per ogni bambino nel caso in cui un bambino di età inferiore ai 18 anni è un bambino disabile da bambino, o uno studente di educazione a tempo pieno, studente di laurea, l'alternatore, uno stagista, uno studente di età inferiore a 24 anni, se è disabilitato Gruppo I o II (Si applica a Guardian, Trustee, ricevendo genitori, coniuge (coniuge) del genitore adottivo, sulla fornitura di un bambino).

La detrazione fiscale viene effettuata per ogni bambino di età inferiore ai 18 anni, nonché per ogni studente di educazione a tempo pieno, studente laureato, residente, stagista, studente, cadetto di età inferiore a 24 anni.

Ridurre la base delle tasse è fatta dal mese di nascita di un bambino (bambini), o dal mese in cui si è verificata l'adozione e fino alla fine di quest'annoIn cui il bambino ha raggiunto l'età di 18 o 24 per un gruppo di I o II per bambini disabili, o un apprendimento a tempo pieno per studenti.

La detrazione fiscale è prevista per il periodo di apprendimento del bambino (bambini) in un'istituzione educativa e / o istituzione educativa, compreso il congedo accademico, decorato nella maniera prescritta durante il periodo di allenamento.

Ad esempio, una donna ha due figli, il suo reddito mensile è di 15.000 rubli. La quantità di detrazione fiscale è (1.400 rubli, ai primi + 1 400 rubli. Sul secondo figlio \u003d 2.800 rubli). NEL questo caso L'importo sarà tassato importo 12 200 rubli e non 15.000 rubli.

La donna può ricevere i salari mensili:

- senza detrazioni: 15 000 * 13% \u003d 13 050 strofinatura.

- con detrazione: 15.000 - ((da 15.000 - 2 800) * 13%) \u003d 13 414 rubli.

La detrazione fiscale standard per i bambini può essere applicata a un mese in cui il reddito del risultato incrementale dall'inizio dell'anno calendario supererà 350 000 strofina.(Fino al 1 gennaio 2016 - 280.000 rubli.) A partire da un mese, in cui il reddito indicato ha superato 350.000 rubli, la detrazione fiscale non viene applicata.

Come ottenere una detrazione fiscale?

La detrazione fiscale è fornita ai genitori, a un coniuge (coniuge) di un genitore, genitori adottivi, guardiani, fiduciari, genitori adottivi, un coniuge (coniuge) del genitore adottivo sulla base delle loro dichiarazioni e documenti scritti che confermano il diritto a questo detrazione fiscale. Pertanto, per ottenere una detrazione a un genitore, è necessario scrivere una dichiarazione sul luogo di lavoro e allegare i documenti.

Poiché la forma di una domanda per la fornitura di detrazioni fiscali standard per legge non è stabilita, è compilata in forma arbitraria.

Applicazione di esempio per una detrazione fiscale standard per un bambino:

S.a. Petrov.

Ta. Ivanova.Dichiarazione

Si prega di fornire dal 1 ° gennaio 2019, una detrazione fiscale standard sul mio reddito per ogni mese del periodo fiscale conformemente ai paragrafi a cui il paragrafo 1 dell'articolo.218 del codice fiscale della Federazione Russa, sui miei figli (pieni Nome, data di nascita) di dimensioni:

1 400 rubli. al mese - sul primo figlio;

1 400 rubli. al mese - sul secondo figlio.

2. *"__" Aprile 2019 Firma / T.a. Ivanova /

* A seconda della situazione, è necessario inviare ulteriori documenti da vedere.

E se il genitore funziona da diversi datori di lavoro?

Le detrazioni fiscali standard sono fornite dal contribuente. uno degli agenti fiscaliChi è la fonte dei pagamenti del reddito scegliendo un contribuente Sulla base delle sue dichiarazioni e documenti scritti che confermano il diritto a tali detrazioni fiscali. Pertanto, se il contribuente funziona allo stesso tempo in diversi datori di lavoro, la deduzione può essere fornita con un solo datore di lavoro per la scelta di un genitore.

Elenco dei documenti richiesti per la detrazione fiscale

L'elenco dei documenti che confermano il diritto a questa detrazione fiscale dipende dalla situazione. Oltre all'applicazione, è necessario presentare il datore di lavoro:

- Una copia del certificato di nascita (per ogni bambino di età inferiore ai 18 anni);

- Una copia del documento di adozione (adozione) del bambino (se il bambino è una ricezione);

- Una copia del certificato di disabilità del bambino (se un bambino è disabilitato di età inferiore ai 18 anni o disabilitato il gruppo I o II di età inferiore ai 24 anni);

- Certificato dall'istituzione educativa che il bambino è una forma pupilla (studiando sull'ufficio del giorno di età inferiore ai 24 anni);

- Certificato di reddito sotto forma di 2-NDFL dallo stesso luogo di lavoro (se il genitore ha ottenuto un lavoro dall'inizio del periodo fiscale, non dal 1 ° gennaio dell'anno in corso);

- Un certificato di reddito sotto forma di un 2-NDFL dal secondo genitore, ha negato la deduzione a favore del primo (per confermare le informazioni sulla presenza del reddito immesso dal NDFL ad un tasso del 13%);

- Una copia del certificato di matrimonio o una copia del passaporto con un marchio di registrazione del matrimonio o l'assenza di tale segno per confermare che il genitore è l'unico;

- Certificato in forma №25 emesso dall'ufficio del registro (se nel record del certificato di nascita del Padre è stato fatto dalle parole di una madre solitaria).

- Certificato di morte del coniuge / coniuge (se il secondo genitore è morto, il primo è considerato l'unico E la detrazione è fornita in doppia dimensione).

Come ottenere una detrazione fiscale in doppia dimensione?

La detrazione fiscale è fornita in una doppia dimensione di un singolo genitore, come una single madre o vedova. Fornire la detrazione fiscale specificata all'unico genitore cessa dal mese successivo al mese di entrata nel matrimonio.

Inoltre, la detrazione standard per un bambino in una doppia dimensione può ricevere uno dei genitori se un altro genitore scrive una dichiarazione di rifiuto di tale detrazione.

Ad esempio, un padre può rifiutare la detrazione a favore della madre e dell'agente fiscale (mamma del datore di lavoro) daranno una doppia detrazione per bambino - 2.800 rubli. (1 400 rubli. X 2); Su due bambini - 5 600 rubli. ((1 400 rubli. X 2) + (1 400 rubli. X 2)).

Se uno dei genitori non funziona e non ha altre ricavi per essere tassati ad un tasso del 13% o riceve il reddito non soggetto a tassazione (ad esempio, un'indennità di assistenza mensile), non ha motivi per il rifiuto di riceverlo detrazione fiscale a favore del secondo genitore.

Quindi, per ottenere una detrazione fiscale standard per un bambino (bambini) in una doppia dimensione, uno dei genitori a scelta deve essere presentato a un agente fiscale. Una domanda di tale deduzione in cui dovrebbe essere indicato che il secondo genitore dall'uso della detrazione fiscale rifiutata.

Applicazione campione per la fornitura di detrazioni fiscali per i bambini in doppio formato:Direttore Generale di Ooo Golden Olympic

S.a. Petrov.

dal Segretario del Dipartimento Amministrativo

Ta. Ivanova.Dichiarazione

Si prega di fornire dal 1 ° gennaio 2019, una detrazione fiscale standard sul mio reddito per ogni mese del periodo fiscale conformemente ai paragrafi a cui il paragrafo 1 dell'articolo.218 del codice fiscale della Federazione Russa, sui miei figli (pieni Nome, data di nascita) in due dimensioni a causa del rifiuto del loro padre Ivanov Vladimir Sergeevich dalla deduzione fiscale standard a mio favore.

Documenti che confermano il mio diritto alla detrazione fiscale per i bambini, ho applicato:

1. copie della nascita dei bambini. (indicando i dettagli del certificato)

2. Dichiarazione del padre dei bambini, V.S. Ivanova, sul rifiuto della detrazione fiscale standard.

3. Aiutare sotto forma di un 2-NDFL dal luogo di lavoro del padre dei bambini."__" Aprile 2019 Firma / T.a. Ivanova /

In una dichiarazione del secondo genitore sul rifiuto della deduzione indirizzata all'agente fiscale (datore di lavoro) del primo genitore, tutti i dati personali necessari di questo genitore dovrebbero essere contenuti (FF, indirizzo del luogo di residenza (residenza permanente), Inn (Se disponibile), i dettagli del certificato sulla nascita di un bambino, per il quale il genitore si rifiuta di ricevere detrazione). Una domanda di rifiuto della detrazione è presentata dall'agente fiscale del primo genitore con il secondo genitore.

In caso di non conformità con le condizioni di cui sopra, nonché in assenza di una domanda di rifiuto di uno dei genitori, non è fornita una doppia detrazione del secondo genitore (una lettera di FTS del 3.11.2011 №- 3-3 / 3636)

Applicazione di esempio per il rifiuto di detrazioni fiscali per i bambini:Direttore Generale di Ooo Golden Olympic

S.a. Petrov.

Direttore Generale di Prestige LLC

TV. Sergeev *

da V.S. Ivanov.

residente in:

Inn 111111111111.Dichiarazione

sul rifiuto di ricevere una detrazione dell'imposta sul reddito personale sui bambiniI, Ivanov, Vladimir Sergeevich, rifiuta di ricevere detrazioni fiscali standard sui miei figli (nome completo, data di nascita) a favore della loro madre - Ivanova TA sulla base del PP. 4 p. 1 Art. 218 Codice fiscale.

Documenti che confermano il mio diritto a una detrazione fiscale per i bambini, ho applicato: copie della nascita dei bambini. (indicando i dettagli del certificato)

"__" Aprile 2019 Firma / Vs. Ivanov /

* La domanda deve essere presentata al suo posto di lavoro e al posto di lavoro del secondo genitore.

È possibile restituire un'imposta pagata inutile negli ultimi anni?

Si, puoi. Se non sapessi del tuo diritto a detrazioni standard E durante l'anno o gli anni passati non sono stati forniti un datore di lavoro o sono stati forniti in un importo inferiore, il contribuente ha il diritto di riceverli alla fine dell'anno, quando si contatta l'autorità fiscale nel luogo della loro residenza durante l'invio dichiarazione dei redditi In termini di imposta sul reddito sotto forma di 3-NDFL e documenti che confermano il diritto a tali detrazioni. In questa dichiarazione, fai calcoli indipendentemente e ispettorato fiscale. Torna al conto corrente nella banca (più spesso sul libro di risparmio) si affaccia sulla quantità di tasse.

Conformemente al paragrafo 7 dell'articolo 78 del codice fiscale domanda di rimborso La tassa imponibile non necessaria può essere presentata entro tre anni dalla data di tassa. Pertanto, i contribuenti contemporaneamente con la presentazione alle autorità fiscali della dichiarazione dei redditi sulla forma di 3-NDFL, in cui le detrazioni fiscali per l'imposta sul reddito sugli individui, hanno il diritto di presentare anche una domanda per un rimborso di un'imposta oloverica pagato.

Quanto tempo ritornerà NDFL?

Stabilire il fatto di eccessivo contribuente da pagare sull'imposta sul reddito personale autorità fiscale Viene eseguita il controllo del cambio, il cui termine è di cui tre mesi dalla data di presentazione del Declonatore delle imposte e dei documenti che confermano il diritto dei contribuenti alle detrazioni fiscali.

Dopo questo periodo, l'ispettorato fiscale invia un avviso scritto al preavviso scritto della ricorrente della verifica campeggiata della dichiarazione di 3-NDFL e fornendo un rifiuto di fornire detrazioni fiscali.

Se gli errori nella dichiarazione fiscale (calcolo) e / o le contraddizioni tra le informazioni contenute nei documenti presentati sono rivelate da una verifica fiscale della sfida, o le incongruenze delle informazioni fornite dal contribuente, le informazioni contenute nei documenti nell'imposta Autorità e il controllo fiscale Questo è riportato al contribuente che richiede di presentare le spiegazioni necessarie entro cinque giorni o apportare correzioni appropriate all'interno del periodo prescritto.

Conformemente al paragrafo 6 dell'articolo 78 dell'RC, l'importo dell'imposta inutili a pagamento è rimborsabile alla dichiarazione scritta del contribuente entro un mese dalla data di ricezione di tale applicazione all'autorità fiscale. Allo stesso tempo, il periodo per il ritorno di un'imposta sovrapposta inizia a calcolare il contribuente per il ritorno dell'imposta, ma non prima della fine del Camerale audit fiscale. Quindi, il periodo di ritorno tassa sul reddito è 4 mesi.

Articoli sull'argomento