Flusso finanziario attualizzato. Che cos'è lo sconto del flusso di cassa Lo sconto del flusso di cassa ti consente di farlo

Il metodo dell'attualizzazione dei ricavi si basa sul presupposto che il valore dell'impresa sia determinato dalla corrente

il valore del reddito che riceverà in futuro dal proprietario dell'azienda.

Il metodo dei flussi di cassa scontati (DCF) viene utilizzato quando si prevede che i flussi di cassa futuri saranno volatili e sostanzialmente diversi da quelli attuali e i rendimenti futuri possono essere ragionevolmente previsti. Il reddito futuro previsto può essere definito come la differenza tra i flussi di reddito e le spese futuri. Questa differenza è positiva per la maggior parte degli anni di previsione, compreso l'ultimo anno del periodo di previsione.

In altre parole, il metodo è più applicabile alle aziende produttrici di reddito che hanno flussi di entrate e spese instabili. Come reddito, è meglio utilizzare il flusso di cassa o l'utile netto (reddito di bilancio meno l'imposta sul reddito e dividendi sulle azioni privilegiate).

Questo metodo di valutazione è considerato il più appropriato in termini di attrattiva dell'investimento, poiché un investitore che investe in un'impresa esistente alla fine non acquista un insieme di attività costituite da edifici, strutture, macchinari, attrezzature, attività immateriali, ecc., ma un flusso di reddito di cassa futuro, permettendogli di recuperare i fondi investiti, realizzare un profitto e aumentare il proprio benessere.

Per calcolare i flussi di cassa scontati sono necessari:

- o durata del periodo di previsione;

- o valori previsionali dei flussi di cassa, inclusa la reversibilità;

- o tasso di sconto.

Reversione- è il valore residuo dell'oggetto dopo la cessazione del percepimento del flusso di reddito. La restituzione può essere ottenuta dopo la scadenza della vita economica dell'oggetto o se questo viene rivenduto prima della scadenza di tale periodo.

Le principali fasi di valutazione con il metodo DCF:

- 1) determinazione della durata del periodo di previsione;

- 2) analisi retrospettiva e previsione reddituale;

- 3) analisi retrospettiva e previsione dei ricavi lordi delle vendite;

- 4) scelta del modello di flusso di cassa;

- 5) analisi e previsione delle spese;

- 6) analisi e previsione degli investimenti;

- 7) calcolo dell'importo del flusso di cassa per ciascun anno del periodo di previsione.

- 8) determinazione del tasso di attualizzazione;

- 9) calcolo del valore dell'impresa nel periodo successivo alla previsione;

- 10) calcolo del valore attuale dei flussi di cassa futuri e del valore nel periodo post-previsione;

- 11) introduzione delle modifiche finali.

Calcolo con il metodo DCF

1. La definizione del periodo di previsione dipende dalla quantità di informazioni sufficienti per preparare una previsione che consenta di prevedere l'ammontare dei flussi di cassa. Il periodo di previsione viene preso fino a quando il tasso di crescita dell'azienda si stabilizza (si presume che nel periodo successivo alla previsione dovrebbero esserci tassi di crescita stabili a lungo termine o un flusso infinito di entrate).

Secondo la prassi stabilita nei paesi con economie di mercato sviluppate, il periodo di previsione per la valutazione di un'impresa può variare, a seconda degli obiettivi della valutazione e della situazione specifica, da 5 a 10 anni. Nei paesi con economie in transizione, in condizioni di instabilità, dove le previsioni a lungo termine sono difficili, il periodo di previsione è stato ridotto a 3 anni, che è piuttosto breve, ma una previsione più lunga non è realistica. Per la precisione del risultato, è possibile suddividere il periodo di previsione in unità di misura più piccole: sei mesi o un trimestre.

- 2. Analisi retrospettiva e previsione reddituale. La previsione dei flussi di cassa, inclusa la reversione, richiede:

- a) analisi dei ricavi e delle spese dell'oggetto nel periodo retrospettivo sulla base del bilancio presentato dal cliente;

- b) studiare lo stato attuale del mercato del settore e le dinamiche di mutamento delle sue principali caratteristiche;

- c) previsione di ricavi e oneri basata sul conto economico ricostruito.

Quando si valuta il valore di un'azienda utilizzando il metodo DCF, vengono calcolati diversi tipi di reddito da un oggetto:

- 1) reddito lordo potenziale (PVD);

- 2) reddito lordo effettivo (ARI);

- 3) Risultato Operativo Netto (NOP);

- 4) utile netto prima (dopo) le imposte;

- 5) flusso di cassa prima delle imposte;

- 6) flusso di cassa al netto delle imposte.

Il flusso di cassa dopo le tasse è in contanti

flusso di cassa al lordo delle imposte meno i pagamenti delle imposte sul reddito.

È necessario attualizzare il flusso di cassa, come segue:

- o i flussi di cassa non sono volatili quanto gli utili;

- o il concetto di "flusso di cassa" correla l'afflusso e il deflusso di fondi, tenendo conto di elementi monetari come "investimenti di capitale" e "obbligazioni di debito", che non sono inclusi nel calcolo dell'utile, ovverosia. tutte le entrate o le spese effettive di denaro contante.

- 3. Scelta del modello di flusso di cassa. Quando valutano un'azienda, le aziende utilizzano uno dei due modelli di flusso di cassa (CF):

- 1) per capitale proprio;

- 2) capitale investito totale.

Il flusso di cassa per l'equità determina l'importo del capitale proprio dell'impresa che ha creato questo flusso.

Il flusso di cassa per tutto il capitale investito indica quanto ea quali condizioni i fondi presi in prestito, oltre ai fondi propri, saranno attratti per finanziare il processo di investimento.

Per ciascun periodo futuro, tiene conto dell'aumento previsto del debito a lungo termine dell'impresa (afflusso di fondi di credito di nuova attrattiva), della diminuzione delle passività dell'impresa (deflusso di fondi dovuto al rimborso di parte del debito principale su prestiti presi previsti per questo periodo futuro), pagamento di interessi sui prestiti con il loro attuale servizio.

Secondo il metodo DCF, il valore di un'impresa si basa sui flussi di cassa futuri. Pertanto, è necessario elaborare una previsione dei flussi di cassa (basata su piani previsionali per i flussi di cassa) per un periodo di tempo futuro, a partire dall'anno in corso. Sulla base di tutte le informazioni disponibili e dell'analisi retrospettiva, viene effettuata una previsione dei ricavi lordi delle vendite.

- 4. L'analisi retrospettiva e la previsione dei ricavi lordi delle vendite richiedono una considerazione dettagliata e la considerazione di una serie di fattori, tra cui:

- o gamma di prodotti;

- o volumi di produzione e prezzi dei prodotti;

- o tassi di crescita retrospettivi dell'impresa;

- o domanda di prodotti;

- o strutture produttive disponibili;

- o prospettive e possibili conseguenze degli investimenti di capitale;

- o la situazione generale dell'economia, che determina le prospettive della domanda;

- o la situazione in un particolare settore, tenendo conto del livello esistente;

- o concorrenza;

- o tassi di inflazione;

- o la quota di mercato dell'impresa valutata;

- o tassi di crescita di lungo periodo nel periodo post-previsione;

- o piani strategici e operativi dell'impresa.

In generale, la previsione dei ricavi lordi dovrebbe essere logicamente compatibile con l'andamento retrospettivo dell'impresa e dell'industria nel suo complesso. Le stime basate su proiezioni che si discostano notevolmente dall'andamento storico appaiono imprecise.

È necessario considerare come l'azienda intende mantenere o aumentare la quota di mercato (abbassando i prezzi, costi di marketing aggiuntivi o migliorando la qualità o il volume dei prodotti).

All'interno di qualsiasi settore, di norma, diverse imprese combattono per la propria quota di mercato. E ci sono diverse opzioni qui. Puoi aumentare la tua quota in un mercato in declino a spese di concorrenti che non hanno successo o, al contrario, puoi perdere la tua quota in un mercato in crescita.

A questo proposito, è importante valutare con precisione le dimensioni ei confini del segmento di mercato in cui l'azienda andrà ad operare. Il compito del valutatore è quello di determinare l'andamento della variazione della quota di mercato reale detenuta dall'impresa valutata in termini di domanda e bisogni degli utenti finali.

In questo caso è opportuno analizzare i seguenti fattori:

- o la quota di mercato posseduta dall'impresa in un dato momento;

- o l'andamento retrospettivo di tale quota;

- o business plan dell'impresa.

In questa fase, il valutatore dovrebbe:

- o studiare la struttura dei costi e il rapporto tra costi fissi e variabili;

- o valutare le aspettative inflazionistiche (variazioni di valore) di ciascuna categoria di costi;

- o studiare le voci di spesa non ricorrenti e straordinarie che possono comparire nei bilanci degli anni passati, ma che non si verificheranno in futuro;

- o determinare le quote di ammortamento sulla base della disponibilità attuale dei beni e della loro futura crescita e dismissione;

- o Calcolare il costo del pagamento degli interessi sui prestiti in base ai livelli di indebitamento previsti;

- o confrontare i costi previsti con quelli dei concorrenti o con medie di settore simili.

- 5. Analisi e previsione delle spese. I costi possono essere suddivisi in produzione costi (operativi) e capitale (di investimento) costi.

Classificazioni dei costi:

1) costanti e variabili.

prezzi fissi non dipendono dalle variazioni dei volumi di produzione (spese amministrative e di gestione; ammortamenti; spese di vendita meno commissioni; canone di locazione; imposta sugli immobili, ecc.).

costi variabili (materie prime; salari del personale di produzione principale; consumi di combustibili ed energia per i fabbisogni di produzione) sono solitamente proporzionali ai volumi di produzione;

2) diretto e indiretto. Viene utilizzato per allocare i costi per un determinato tipo di prodotto.

I costi di capitale (di investimento) sono finalizzati allo sviluppo estensivo o intensivo della produzione (attività) o alla sostituzione di immobilizzazioni completamente esaurite.

La contabilizzazione dei costi di produzione e dei costi di capitale mostra il loro impatto sul valore di un'impresa nelle varie fasi del suo ciclo di vita.

6. Analisi e previsione degli investimenti. L'analisi degli investimenti comprende tre componenti principali (Tabella 7.8).

Tabella 7.8

Componenti chiave dell'analisi degli investimenti

|

Capitale circolante proprio |

Investimento di capitale |

Bisogni di finanziamento |

|

L'analisi del capitale circolante proprio comprende: Determinazione dell'importo del capitale circolante proprio iniziale; stabilire valori aggiuntivi necessari per finanziare la crescita futura dell'impresa |

Include gli investimenti necessari per: Sostituzione di beni esistenti man mano che si usurano; acquisto o costruzione di beni per aumentare la capacità produttiva in futuro |

Includere: Ottenere e rimborsare prestiti a lungo termine; emissione di azioni |

|

Implementato |

||

|

sulla base della previsione delle singole componenti del proprio capitale circolante; come percentuale della variazione del volume delle vendite |

in base alla vita residua stimata dei beni; sulla base di nuove apparecchiature da sostituire o espandere |

Sulla base delle esigenze di finanziamento dei livelli di debito esistenti e dei programmi di rimborso del debito |

Il valore del capitale circolante proprio è la differenza tra attività correnti e passività correnti. Mostra quanto capitale circolante è finanziato dall'impresa.

7. Calcolo dell'importo del flusso di cassa per ciascun anno del periodo di previsione. Esistono due metodi principali per calcolare l'importo del flusso di cassa: dritto e indiretto.

Il metodo diretto si basa sull'analisi dei flussi di cassa per voci di proventi e oneri, ovverosia sui conti contabili.

In generale, lo schema per il calcolo del flusso di cassa per il patrimonio netto è il seguente.

1. Calcolo dell'indicatore di profitto utilizzato nel modello di flusso di cassa.

Ricavi delle vendite

- o il costo di produzione;

- o ammortamenti;

- o imposta sul reddito.

Totale: utile netto + fondi dirottati (costi dall'utile netto per scopi rappresentativi, sociali, ecc.).

Utile netto normalizzato (corretto).

2. Calcolo del flusso di cassa.

Utile netto rettificato + oneri di ammortamento - aumento del capitale circolante proprio + diminuzione del capitale circolante proprio - investimenti di capitale + vendita di attività (diminuzione degli investimenti di capitale) + aumento del debito a lungo termine - diminuzione del debito a lungo termine + aumento dei debiti - (decremento CI) - aumento dei crediti + decremento DE .

Totale: flusso di cassa. I calcoli pratici utilizzano il calcolo del flusso di cassa dell'azienda per tre possibili scenari di sviluppo:

- 1) pessimista (diminuzione delle entrate, alta inflazione);

- 2) il più probabile (reddito stabile, inflazione media);

- 3) ottimista (crescita dei ricavi, bassa inflazione).

Questi possibili scenari di sviluppo sono presi in considerazione nel modulo

dove D pes - variante pessimistica del reddito o dell'inflazione; D opt è una versione ottimistica del reddito o dell'inflazione; D nv - la variante più probabile di reddito o inflazione.

Il metodo indiretto analizza il flusso di cassa per linea di business. Dimostra chiaramente l'uso dei profitti e l'investimento di fondi disponibili.

Quando si calcola il valore di DP per ogni anno di previsione, è possibile essere guidati dai dati in Tabella. 7.9.

Tabella 7.9

Metodo indiretto per il calcolo della DP

|

DP dal core business |

|

|

Utile (al netto delle imposte) + ammortamenti - variazione dell'importo dell'attivo circolante: investimenti finanziari a breve termine; crediti; altre attività correnti + variazione dell'importo delle passività correnti: è possibile pagare per questi account; altre passività correnti |

Utile netto = utile dell'anno di riferimento meno l'imposta sul reddito. Le spese di ammortamento vengono aggiunte all'utile netto in quanto non determinano deflussi di cassa. Un aumento delle attività correnti significa che la liquidità è in diminuzione a causa dell'immobilizzazione di crediti e scorte. Un aumento delle passività correnti provoca un aumento della liquidità prevedendo un pagamento dilazionato dai creditori, ricevendo anticipi dagli acquirenti |

|

DP dalle attività di investimento |

|

|

Variazione dell'importo delle attività a lungo termine: beni immateriali; immobilizzazioni; investimenti di capitale in corso; investimenti finanziari a lungo termine; Altre attività non correnti |

Un aumento dell'importo delle attività a lungo termine significa una diminuzione della liquidità dovuta all'investimento in attività a lungo termine. La vendita di beni a lungo termine (immobilizzazioni, azioni di altre imprese, ecc.) aumenta la liquidità |

|

DP dalle attività finanziarie |

|

|

Variazione dell'importo del debito: crediti e prestiti a breve termine; crediti e prestiti a lungo termine; Variazione dell'importo dei fondi propri: capitale autorizzato; capitale accumulato; reddito fisso |

Un aumento (diminuzione) del debito indica un aumento (diminuzione) dei fondi dovuto all'attrazione (rimborso) dei prestiti. Un aumento del patrimonio attraverso il collocamento di azioni aggiuntive significa un aumento della liquidità; il riacquisto di azioni e il pagamento dei dividendi comportano la loro riduzione |

8. Determinazione del tasso di attualizzazione. Da un punto di vista matematico, il tasso di sconto è il tasso di interesse utilizzato per ricalcolare i flussi di reddito futuri (potrebbero essercene diversi) in un unico valore corrente (di oggi), che è la base per determinare il valore di mercato di un'impresa.

In senso economico, il tasso di sconto è il tasso di rendimento richiesto dagli investitori sul capitale investito in oggetti di investimento di rischio comparabile, oppure è il tasso di rendimento sulle opzioni di investimento alternative disponibili con un livello di rischio comparabile alla data di valutazione.

Se consideriamo il tasso di sconto da parte dell'impresa come un'entità giuridica indipendente, separata sia dai proprietari (azionisti) che dai creditori, allora può essere definito come il costo per attrarre capitali da varie fonti da parte dell'impresa. Pertanto, il tasso di sconto viene utilizzato per determinare l'importo che un investitore pagherebbe oggi (valore attuale) per il diritto di appropriarsi dei flussi di cassa futuri. A causa del rischio associato all'ottenimento di reddito futuro, il tasso di sconto dovrebbe superare il tasso degli investimenti di capitale privi di rischio (tasso privo di rischio) e fornire un reddito aggiuntivo per l'intero periodo dei rischi associati all'investimento nell'impresa oggetto di valutazione.

Per attualizzare il reddito, il tasso di sconto nel periodo di previsione è preso a metà anno. L'ego è dovuto al fatto che il reddito viene generato durante l'anno e non arriva in un unico importo alla fine dell'anno. Pertanto, l'utilizzo di un tasso di sconto di fine anno sottostima il valore attuale degli utili futuri. Tuttavia, se, a causa di alcune specificità del settore, il flusso di cassa è concentrato in una determinata data dell'anno, il tasso di sconto dovrebbe essere calcolato in tale data.

Il tasso di sconto o il costo della raccolta di capitali deve essere calcolato tenendo conto di tre fattori.

- 1) la presenza di numerose imprese di diverse fonti di capitali attratti, che richiedono diversi livelli di compensazione;

- 2) la necessità di tenere conto per gli investitori del valore del denaro nel tempo;

- 3) fattore di rischio. In questo caso il rischio è definito come il grado di probabilità di ricevere il reddito futuro atteso.

Esistono vari metodi per determinare il tasso di sconto, i più comuni dei quali sono:

- 1) per DP per equità:

- o modello di valutazione del capitale ( SARM );

- o metodo di costruzione cumulativo;

- o come reciproco del rapporto “Prezzo/Utile”;

- 2) per il flusso di cassa di tutto il capitale investito:

- o modello del costo medio ponderato del capitale.

Il calcolo del tasso di sconto dipende dal

il tipo di flusso di cassa viene utilizzato come base per la valutazione.

Per l'equity cash flow si applica un tasso di attualizzazione pari al tasso di remunerazione del capitale investito richiesto dal proprietario.

Per il flusso di cassa di tutto il capitale investito viene applicato un tasso di sconto pari alla somma dei tassi ponderati di rendimento del capitale proprio e dei fondi presi in prestito. Il tasso di rendimento sui fondi presi in prestito è il tasso di interesse della banca sui prestiti, dove i pesi sono le quote dei fondi presi in prestito e propri nella struttura del capitale. Questo tasso di sconto è chiamato costo medio ponderato del capitale ( WACC ).

Il costo medio ponderato del capitale è calcolato utilizzando la seguente formula:

dove k d - il costo del capitale di prestito; tc - aliquota dell'imposta sul reddito delle società; kp - il costo della raccolta di capitale proprio (azioni privilegiate); ks - il costo della raccolta di capitale proprio (azioni ordinarie); W d - quota del capitano di prestito nella struttura del capitale dell'impresa; w p - quota di azioni privilegiate nella struttura del capitale dell'impresa; v - quota di azioni ordinarie nella struttura del capitale dell'impresa.

In accordo con il modello di valutazione del capitale, il tasso di sconto è trovato dalla formula

dove R- il tasso di rendimento richiesto dall'investitore (su capitale proprio); Rf - tasso di rendimento privo di rischio; Rm - redditività complessiva del mercato nel suo complesso (portafoglio titoli medio di mercato); S1 - premio per le piccole imprese; S2 è il premio per il rischio caratteristico di una singola impresa; C - rischio paese.

Il tasso di rendimento privo di rischio implica che l'investitore, indipendentemente da qualsiasi cosa, riceverà sul capitale investito esattamente il reddito che si aspettava al momento dell'investimento dei fondi. Si noti che, parlando di investimenti privi di rischio, si intende solo l'assenza relativa di rischio, e non quella assoluta. Come tasso di rendimento privo di rischio, è consigliabile scegliere il rendimento dei titoli di Stato. Inoltre, la data di scadenza del titolo di Stato deve coincidere con il periodo di dismissione della liquidità gratuita dell'investitore.

Esistono due tipi di rischio: specifico per una specifica azienda (determinata da fattori microeconomici); mercato generale , caratteristico di tutte le società le cui azioni sono in circolazione, anche denominate sistematico (determinato da fattori macroeconomici). Il coefficiente β è calcolato in base all'ampiezza delle fluttuazioni del rendimento totale delle azioni di una determinata società rispetto al rendimento totale del mercato azionario nel suo complesso.

Il coefficiente β per il mercato nel suo complesso è pari a 1. Pertanto, se un'impresa ha un coefficiente p pari a 1, ciò significa che le fluttuazioni della sua redditività complessiva sono pienamente correlate alle fluttuazioni della redditività del mercato nel suo complesso, il suo rischio sistematico è pari alla media di mercato. Il rendimento complessivo di un'azienda con un beta di 1,5 cambierà del 50% più velocemente del rendimento di mercato. Ad esempio, se il rendimento medio di mercato di un'azione diminuisce del 10%, il rendimento complessivo di quella società diminuirà del 15%.

I coefficienti p nella pratica mondiale sono solitamente calcolati utilizzando informazioni statistiche del mercato azionario.

mercato. Questo lavoro è svolto da ditte specializzate. I dati sui coefficienti β sono pubblicati in alcune guide finanziarie e in alcuni periodici di analisi dei mercati azionari. I periti professionisti, di regola, non calcolano i coefficienti β.

Nel nostro Paese la società di consulenza AK&M è stata la prima a pubblicare i dati sui coefficienti p.

Premio per piccolo imprese - Gli investitori valutano le azioni delle piccole imprese in modo tale da generare rendimenti più elevati rispetto alle grandi società.

Il premio per il rischio specifico per una singola azienda è in alcuni casi, nella valutazione di un'impresa, si rileva che essa è caratterizzata da un certo rischio di investimento connesso alla natura delle sue attività. Ciò funge da base per l'assegnazione di un premio di rischio aggiuntivo.

Rischio Paese - nelle multinazionali, come dimostra la ricerca, è prassi tenerne conto nel calcolo del tasso di rendimento richiesto.

L'approccio cumulativo ha una certa somiglianza con SARM. In entrambi i casi la base di calcolo è il tasso di rendimento dei titoli privi di rischio, a cui si aggiunge il reddito aggiuntivo connesso al rischio di investire in questa tipologia di titoli. Quindi vengono effettuati aggiustamenti (in aumento o in diminuzione) per l'effetto di fattori di rischio quantitativi o qualitativi associati alle specificità di una determinata società.

9. Calcolo del valore dell'impresa nel periodo successivo alla previsione. Si basa sulla premessa che l'azienda è in grado di generare reddito dopo la fine del periodo di previsione. Si presume che dopo la fine del periodo di previsione, il reddito d'impresa si stabilizzerà e nel periodo rimanente si avranno tassi di crescita stabili a lungo termine o un reddito uniforme infinito.

A seconda delle prospettive di sviluppo del business nel periodo successivo alla previsione, viene utilizzato l'uno o l'altro metodo di calcolo del tasso di sconto.

Metodo di calcolo del valore di recupero. Viene utilizzato se si prevede che la società fallisca nel periodo successivo alla previsione, seguita dalla vendita di attività esistenti. Nel calcolo del valore di liquidazione è necessario tenere conto dei costi associati alla liquidazione e dello sconto d'urgenza (per liquidazione urgente). Questo approccio è inapplicabile per valutare un'impresa operativa che realizza un profitto, e ancor di più nella fase di crescita.

Metodo di calcolo basato sul valore patrimoniale netto. La tecnica di calcolo è simile al calcolo del valore di liquidazione, ma non tiene conto dei costi di liquidazione e dello sconto per la vendita urgente dei beni della società. Questo metodo può essere utilizzato per un'attività stabile, la cui caratteristica principale sono le attività materiali significative.

Metodo di vendita previsto, consistente nel convertire i flussi di cassa in valori utilizzando speciali coefficienti ricavati dall'analisi dei dati storici sulle vendite di società comparabili. Poiché la pratica di vendere società sul mercato russo è estremamente scarsa o assente, l'applicazione di questo metodo per determinare il costo finale è molto problematica.

Di Modelli Gordon il reddito annuo post-previsione è capitalizzato a valore utilizzando un coefficiente di capitalizzazione calcolato come differenza tra il tasso di attualizzazione e il tasso di crescita a lungo termine. In assenza di tassi di crescita, il coefficiente di capitalizzazione sarà pari al tasso di attualizzazione. Il modello di Gordon si basa su una previsione di reddito stabile nel periodo residuo e presuppone che l'ammortamento e l'investimento di capitale siano uguali.

Il calcolo del costo finale secondo il modello di Gordon viene effettuato secondo la formula

dove V- reddito totale nel periodo post-previsione; D n - flusso di cassa che può essere ricevuto nel primo anno successivo alla previsione; G- tasso di crescita atteso a lungo termine di DP; R- tasso di sconto per il patrimonio netto.

10. Il calcolo del valore attuale dei flussi di cassa futuri e del valore post-previsione è una sfida tecnica. Quando si applica il metodo dei flussi di cassa scontati (DCF) nella valutazione, è necessario sommare i valori correnti di periodici

flussi di cassa che l'oggetto di valutazione porta nel periodo di previsione, e il valore attuale nel periodo post-previsionale, atteso nel futuro.

Il valore preliminare del business è costituito da due componenti:

- 1) il costo corrente di DP durante il periodo di previsione;

- 2) il valore attuale del costo nel periodo successivo alla previsione:

![]() (7.21)

(7.21)

dove io r - tasso di sconto; CF k -K- esimo flusso di cassa; Rv - valore residuo (reversione).

Il calcolo del flusso di cassa può essere sintetizzato in una tabella della seguente forma (Tabella 7.10).

Tabella 7.10

Calcolo del flusso di cassa

11. Introduzione delle modifiche finali. Dopo aver determinato il valore preliminare dell'impresa, al fine di ottenere il valore finale del valore di mercato, è necessario apportare le modifiche finali. Tra questi, due spiccano: 1) un conguaglio per il valore delle attività deteriorate e 2) un conguaglio per l'importo del capitale circolante proprio.

Il primo emendamento si basa sul fatto che nel calcolo del valore, le attività dell'impresa che sono coinvolte nella produzione, il profitto, ad es. nella formazione del flusso di cassa. Ma qualsiasi impresa in un dato momento può avere beni che non sono direttamente in produzione. Qui il loro valore non viene preso in considerazione nel flusso di cassa, ma ciò non significa che non abbiano valore. Attualmente, molte imprese russe dispongono di tali attività deteriorate (principalmente immobili, macchinari e attrezzature), poiché a causa del prolungato calo della produzione, il livello di utilizzo delle capacità produttive è estremamente basso. Molti di questi beni hanno un valore che può essere realizzato, ad esempio, in una vendita. Pertanto, è necessario determinare il valore di mercato di tali attività e sommarlo al valore ottenuto attualizzando il flusso di cassa.

Il secondo emendamento è la contabilizzazione del valore effettivo del proprio capitale circolante. Il modello del flusso di cassa scontato include la quantità richiesta di capitale circolante legato al livello di vendite previsto (solitamente determinato dagli standard del settore). Il valore effettivo del capitale circolante proprio, di cui l'impresa dispone, potrebbe non coincidere con quello richiesto. Di conseguenza, è necessaria una correzione: si deve sommare l'eccedenza di capitale circolante proprio e si deve sottrarre il disavanzo dal valore del costo preliminare.

Gli immobili acquistati con un prestito hanno un flusso di reddito instabile che tiene conto del piano di rimborso del prestito.

Algoritmo per il calcolo del costo in caso di utilizzo di un prestito:

- 1) viene determinata la durata del periodo di previsione;

- 2) viene calcolato l'importo del reddito operativo netto;

- 3) viene calcolato l'importo delle spese per il servizio del prestito;

- 4) viene determinato l'importo degli incassi per il capitale proprio;

- 5) viene determinato il tasso di rendimento che l'investitore deve ricevere sui fondi investiti;

- 6) viene calcolato l'importo degli incassi scontati;

- 7) viene determinato il prezzo della proposta di vendita dell'oggetto al termine del periodo di previsione (reversione);

- 8) viene determinato il saldo del prestito in essere al termine del periodo di previsione;

- 9) i proventi della rivendita dell'oggetto sono calcolati come differenza tra il prezzo di rivendita e il saldo del debito residuo;

- 10) si determina il valore attuale del ricavato della rivendita dell'oggetto;

- 11) il valore di mercato del capitale proprio dell'investitore è stimato come somma dei valori correnti degli incassi e dei proventi della rivendita;

- 12) l'importo del prestito è determinato alla data di accertamento;

- 13) il valore ragionevole di mercato dell'oggetto è determinato come somma del valore di mercato del capitale proprio e dell'importo del prestito (debito a lungo termine) al momento della valutazione:

![]() (7.22)

(7.22)

L'approccio al reddito consente di determinare il valore di un'impresa (azienda) tenendo conto delle prospettive di sviluppo dell'azienda durante il periodo di previsione.

Il metodo dei flussi di cassa scontati (DCF) viene utilizzato per calcolare il prezzo scontato dei flussi di cassa da immobili.

Applicazione del DDP

Il metodo DCF consente di valutare qualsiasi attività, anche se i flussi di cassa in entrata sono instabili. In pratica si usa quando:

- esiste una quantità sufficiente di dati informativi, il cui utilizzo consente di determinare l'importo del profitto futuro;

- c'è una teoria secondo cui gli investimenti futuri saranno radicalmente diversi da quelli attuali;

- l'oggetto è un immobile commerciale di ampia superficie;

- esistono differenze tra costi e flussi redditizi;

- l'immobile è appena stato messo in funzione o non è stato ancora realizzato.

Il principale vantaggio del metodo DDP è la sua versatilità. Un esperto può facilmente calcolare la dimensione degli investimenti futuri e determinare le modalità più qualitative per lo sviluppo di un'impresa.

Calcolo DCF

Il calcolo del DCF viene effettuato in più fasi.

Determinazione dell'intervallo di tempo previsto

Il volume dei dati informativi che sarà ricevuto da un esperto per determinare i cambiamenti nei flussi finanziari dipende dall'accuratezza della previsione.

Previsione del profitto

In questa importante fase, il ricercatore è tenuto a:

- condurre un'analisi qualitativa degli utili e dei costi degli anni precedenti;

- analizzare e valutare la situazione del mercato immobiliare;

- effettuare una previsione qualitativa della distribuzione dei costi futuri sulla base delle informazioni sui costi e ricavi passati;

La valutazione dell'oggetto mediante il metodo DCF viene effettuata tenendo conto di tutte le tipologie di utili percepiti dall'impresa. Calcola anche quei flussi finanziari che sono venuti prima del pagamento delle tasse e quelli che sono apparsi dopo.

Determinazione del costo inverso generale

Prodotto con:

- contabilità professionale di alta qualità delle variazioni avvenute nel prezzo dell'oggetto per il periodo in cui era posseduto e gestito al fine di ottenere vantaggi finanziari;

- valore stabilito delle vendite;

- capitalizzazione dell'utile per un periodo selezionato separatamente.

Calcolo del tasso di sconto

Viene utilizzato quando è necessario calcolare urgentemente il costo di un flusso finanziario, la cui ricezione o pagamento è possibile dopo un determinato periodo di tempo. Un calcolo efficace e più affidabile del tasso viene effettuato utilizzando diversi metodi efficaci:

- metodo di confronto degli allegati. È considerato molto efficace in termini di calcolo del prezzo di investimento dell'immobile selezionato per l'analisi;

- metodo di selezione. Durante il calcolo, è obbligatorio tenere conto dell'importo del reddito futuro e confrontarlo con l'investimento iniziale.

- metodo di monitoraggio. La situazione del mercato immobiliare è costantemente monitorata. Tutti i dati ottenuti durante il processo di osservazione vengono unificati e presentati al pubblico. Di norma, tali informazioni fungono da una sorta di benchmark per il valutatore, sulla base del quale è possibile confrontare gli indicatori medi e attuali.

Calcolo del prezzo di un oggetto

Il processo di calcolo del valore nominale ha diverse caratteristiche che devono essere assolutamente prese in considerazione:

- In primo luogo, per calcolare correttamente il valore di storno, è necessario effettuare l'attualizzazione dell'ultimo anno. Successivamente, viene effettuata la somma della restituzione e dell'importo totale dei fondi;

- in secondo luogo, al termine dei calcoli, il valore dell'immobile selezionato per la ricerca dovrebbe essere uguale alla somma totale dei due parametri più importanti: il ripristino della tipologia attuale e il costo di quei flussi di cassa che si prevede di ricevere nel futuro.

Il rispetto delle due condizioni di cui sopra è obbligatorio, altrimenti il risultato avrà grossi errori. È necessario affidare l'esecuzione di tutti i calcoli solo a specialisti appositamente formati.

Questo articolo è dedicato al calcolo dei principali indicatori dell'efficacia dei progetti di investimento, calcolati tenendo conto del fattore tempo, nonché delle questioni che sorgono nel calcolo degli indicatori. L'articolo si rivolge a specialisti dei servizi finanziari ed economici, che, forse per la prima volta, si trovano di fronte al compito di valutare un progetto di investimento al fine di fornire risultati al titolare dell'impresa, attirare terzi investitori o creditori.

Per valutare i progetti di investimento vengono utilizzati due gruppi di indicatori: indicatori calcolati senza tener conto del fattore tempo e indicatori calcolati tenendo conto del fattore tempo.

Il primo gruppo di indicatori è più facile da calcolare, ma non tiene conto del fatto che i soldi di oggi e di domani per un investitore costano in modo diverso, ovvero questi indicatori vengono calcolati senza ridurre i flussi di cassa in un unico momento.

Il secondo gruppo di indicatori, che sarà discusso nell'articolo, a differenza degli indicatori del primo gruppo, tiene conto del diverso valore del denaro in diversi momenti (la teoria del valore temporale del denaro). Questi indicatori sono più interessanti per proprietari, investitori e banche, in quanto riflettono più correttamente l'efficacia del progetto (non lo sovrastimano, come gli indicatori del primo gruppo), ovvero sono una garanzia più affidabile (migliore) del successo del progetto. L'essenza del loro calcolo è portare i flussi di cassa futuri (valore del denaro) al giorno "di oggi", o meglio, al momento in cui inizia l'investimento nel progetto (si presume che l'investimento sarà effettuato quest'anno). Portare flussi di cassa si chiama attualizzazione, la cui essenza è che dobbiamo “oggi” decidere se investire in un progetto, o se c'è il problema di scegliere un progetto più efficiente tra tanti, per questo è necessario sapere: come progetto redditizio o non redditizio; o quale progetto è più efficace (redditizio)? Per fare ciò, elaboriamo un business plan: modelliamo le attività con diversi anni di anticipo al fine di calcolare l'efficienza e modelliamo in base a prezzi, spese, entrate stimate "di oggi" (e, di conseguenza, in base ai pagamenti "di oggi" e ricevute). Bisognerebbe anche tenere conto di investimenti alternativi privi di rischio che potrebbero portarci un certo reddito di sicuro, i rischi di un esito sfavorevole del progetto, il tasso di rendimento richiesto sul capitale investito. Si presume che sia proprio l'attualizzazione dei flussi di cassa pianificati a portarli al momento attuale, tenendo conto dell'inflazione, degli investimenti privi di rischio, dei rischi di un particolare progetto o del tasso di rendimento richiesto sul capitale investito, a seconda di l'approccio scelto per determinare il tasso di sconto utilizzato per l'attualizzazione dei flussi di cassa. I risultati dell'attualizzazione e della valutazione dell'efficacia del progetto dipendono in gran parte dal tasso di sconto, che a sua volta dipende dal metodo della sua determinazione (calcolo).

La scelta dell'opzione per determinare (calcolare) il tasso di sconto è un argomento di grandi dimensioni separato, descritto più di una volta in varie fonti: Internet, libri di testo, libri e riviste specializzate. Pertanto, non ci soffermeremo su di esso in dettaglio, osserverò solo che esistono diversi approcci per determinare il tasso di sconto, come ad esempio:

- Determinazione del costo del capitale proprio (modello di valutazione degli asset a lungo termine CAMP);

- Costo medio ponderato del capitale (WACC);

- La costruzione cumulativa è l'approccio più comunemente utilizzato basato sulla valutazione del rischio da parte di esperti.

- VAN - valore attuale netto del progetto (valore attuale netto del progetto);

- IRR - tasso di rendimento interno (profitto/redditività) degli investimenti;

- DPBP - periodo di ammortamento scontato dell'investimento

Il calcolo degli indicatori viene effettuato sulla base dei dati del piano di flusso di cassa del progetto di investimento, che, a sua volta, si basa sul piano delle entrate e delle spese del progetto e sul programma di incassi e pagamenti. Pertanto, è importante che le informazioni iniziali per la modellazione delle attività nell'orizzonte di pianificazione (considerato periodo di progetto), nonché i piani per la movimentazione di fondi, entrate e spese, siano il più possibile dettagliati, accurati e corretti, al fine di minimizzare l'errore nei risultati dei calcoli e dei rischi. Qui sorge la domanda: l'inflazione dovrebbe essere presa in considerazione quando si modellano le attività e come farlo? Ci sono due modi per tenere conto dell'inflazione nei calcoli:

- Deflazione dei flussi di cassa prima dell'attualizzazione, ovvero modellando i flussi di cassa per l'inflazione nei periodi del progetto, ad esempio adeguando gli importi per un fattore di inflazione;

- Contabilità della componente inflazione nel calcolo del tasso di sconto

Sorge spesso la domanda: qual è il termine del progetto (pianificazione del progetto / orizzonte di ricerca) e come determinarlo, perché più lungo è il termine che consideriamo, maggiore è il valore dell'indicatore principale di performance del progetto (NPV)? In teoria, il periodo di pianificazione del progetto dovrebbe essere uguale al ciclo di vita del progetto, ovvero l'intervallo di tempo dal momento in cui appare (l'inizio dell'investimento) alla sua liquidazione / ammortamento completo. Ma immagina se viene preso in considerazione un progetto il cui ciclo di vita è superiore a 10 anni. Questo significa che dobbiamo modellare le attività per più di 10 anni a venire? È abbastanza difficile nell'economia di oggi. Pertanto, è necessario modellare le attività per un periodo che consenta una pianificazione più accurata e sicura dei flussi di cassa, delle entrate e delle spese del progetto (diversi anni), ma il periodo non dovrebbe essere inferiore al semplice periodo di ammortamento del progetto per per poter calcolare il periodo di ammortamento scontato del progetto. Se si considera un progetto con finanziamento del 100% del prestito, si raccomanda di considerare la durata del progetto uguale al periodo di rimborso del prestito (numero di anni). Il periodo di pianificazione può essere compreso direttamente nel processo di modellazione: la formazione di un piano di flusso di cassa. Tuttavia, un errore comune nella valutazione dei progetti di investimento è quando il periodo pianificato è inferiore al ciclo di vita del progetto e il valore residuo/di liquidazione del progetto non viene preso in considerazione nel calcolo degli indicatori, il che può ridurre significativamente il valore di indicatori di prestazione. Il valore residuo/di liquidazione del progetto deve essere tenuto in considerazione nei calcoli per renderli corretti.

Il periodo del progetto è solitamente di un anno, poiché la formula di sconto tradizionale implica l'attualizzazione dei flussi di cassa per anni, quindi, nel caso in cui il periodo del progetto non sia un anno, la formula di sconto dovrà essere modificata, oppure il tasso di sconto stesso dovrebbe riflettere non una differenza di costo annuale, ma mensile.

Passiamo ora direttamente agli indicatori di performance del progetto di investimento, calcolati tenendo conto del fattore tempo. Per chiarezza, considereremo il metodo di calcolo utilizzando un esempio. Prendiamo ad esempio un progetto per la realizzazione di un oggetto immobiliare non residenziale al di sotto del 100% dei fondi raccolti (linea di credito). Si prevede di ricevere un reddito dalla vendita e dalla locazione dell'area di questa proprietà.

La tabella 1 presenta il piano di flusso di cassa simulato per questo progetto. Il periodo considerato del progetto è di 7 anni, in cui è possibile pianificare entrate e spese in modo più accurato e che è più lungo del semplice periodo di ammortamento del progetto. Nel 7° anno del progetto, viene riflesso il flusso di cassa stimato di liquidazione (valore residuo dell'oggetto meno l'imposta sul reddito) con un segno "+" dalla vendita simulata dell'immobile alla fine del periodo di progetto considerato.

Tabella 1

| 1 anno | 2 anni | 3 anno | 4 anni | 5 anni | 6 anni | 7 anni | |

| Saldo ad inizio periodo | 0 | 3 784 778 | 29 157 938 | 70 496 191 | 106 072 147 | 141 618 389 | 257 390 934 |

| Reddito | 590 833 375 | 479 124 033 | 434 469 792 | 392 763 800 | 470 343 200 | 476 512 400 | 476 434 800 |

| Fondi di credito | 566 800 000 | 177 700 000 | 0 | 0 | 0 | 0 | 0 |

| Reddito da vendita, affitto | 24 033 375 | 301 424 033 | 434 469 792 | 392 763 800 | 470 343 200 | 476 512 400 | 476 434 800 |

| 0 | 0 | 0 | 0 | 0 | 0 | 485 346 090 | |

| Pagamenti | 587 048 597 | 453 750 873 | 393 131 538 | 357 187 844 | 434 796 958 | 360 739 855 | 209 351 247 |

| 516 923 255 | 224 997 745 | 0 | 0 | 0 | 0 | 0 | |

| 13 354 092 | 84 974 378 | 109 391 538 | 125 960 344 | 187 744 458 | 206 367 355 | 209 351 247 | |

| % in prestito (15% annuo) | 56 771 250 | 105 278 750 | 95 240 000 | 65 227 500 | 40 652 500 | 9 272 500 | 0 |

| Rimborso del "corpo di prestito" | 0 | 38 500 000 | 188 500 000 | 166 000 000 | 206 400 000 | 145 100 000 | 0 |

| Saldo a fine periodo | 3 784 778 | 29 157 938 | 70 496 191 | 106 072 147 | 141 618 389 | 257 390 934 | 524 474 487 |

Tradizionalmente, vengono forniti esempi in cui non ci sono pagamenti per le spese correnti e nessun reddito durante il periodo di investimento. Nel nostro esempio, durante il periodo di investimento compaiono sia le entrate che le spese operative, inoltre, gli investimenti vengono effettuati durante i primi due periodi del progetto.

Pertanto, gli indicatori calcolati tenendo conto del fattore tempo implicano un'attualizzazione (aggiustamento) preliminare del flusso di cassa netto. Net cash flow NCF (Net cash flow) - la differenza tra gli importi degli incassi e dei pagamenti della società per un certo periodo di tempo; calcolato tenendo conto di pagamenti, dividendi e tasse. Dalla definizione consegue che dobbiamo sottrarre i pagamenti per gli anni del progetto dai proventi e scontare questo flusso, ma ci sono molte opinioni diverse su cosa includere o meno nel flusso di cassa netto attualizzato. Le discussioni riguardano principalmente il flusso di cassa sui prestiti, ovvero gli incassi sul prestito, la restituzione del "corpo di prestito" (l'importo principale del prestito) e gli interessi su di esso. Il fatto è che l'ottenimento e il rimborso di un prestito, compresi gli interessi su un prestito, sono legati ad attività finanziarie e solo l'importo dell'investimento nel progetto e i dati sull'attività corrente vengono utilizzati per valutare l'efficacia di un progetto di investimento. Pertanto, non includiamo nei flussi di cassa attualizzati incassi e pagamenti su prestiti (compresi gli interessi) relativi ad attività di finanziamento.

In questo caso, per investimento si intende la somma di denaro necessaria per i lavori di progettazione e costruzione dell'immobile, l'acquisto di immobilizzazioni per il suo ulteriore funzionamento, nonché il capitale circolante iniziale necessario per coprire i costi correnti durante l'operazione iniziale di la struttura fino a quando il ricavato non sarà a copertura delle spese correnti.

Il periodo zero del progetto sarà il primo anno del progetto, quindi - in ordine (periodo 1-6). La tabella 2 mostra il calcolo del flusso di cassa netto (NCF) del nostro progetto, dove NCF è la differenza tra incassi e pagamenti, inclusi gli investimenti.

Per riferimento: la questione dell'inclusione dell'ammortamento nel calcolo dei flussi di cassa si pone quando l'importo del flusso di cassa è determinato indirettamente, cioè attraverso il piano delle entrate e delle spese.

Tavolo 2

| Periodo del progetto | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

| Reddito | 24 033 375 | 301 424 033 | 434 469 792 | 392 763 800 | 470 343 200 | 476 512 400 | 961 780 890 |

| Reddito da vendita, affitto | 24 033 375 | 301 424 033 | 434 469 792 | 392 763 800 | 470 343 200 | 476 512 400 | 476 434 800 |

| Reddito da vendita di un immobile (liquidazione CF) | 0 | 0 | 0 | 0 | 0 | 0 | 485 346 090 |

| Pagamenti | 530 277 347 | 309 972 123 | 109 391 538 | 125 960 344 | 187 744 458 | 206 367 355 | 209 351 247 |

| Pagamenti per progetti, lavori di costruzione e installazione, acquisto di immobilizzazioni (investimenti, escluso il capitale circolante) | 516 923 255 | 224 997 745 | 0 | 0 | 0 | 0 | 0 |

| Pagamenti per attività in corso | 13 354 092 | 84 974 378 | 109 391 538 | 125 960 344 | 187 744 458 | 206 367 355 | 209 351 247 |

| Flusso di cassa netto (NCF) | -506 243 972 | -8 548 090 | 325 078 254 | 266 803 456 | 282 598 742 | 270 145 045 | 752 429 643 |

Ora puoi scontare il flusso di cassa netto (NCF). La formula di sconto si presenta così:

PVk è il valore attuale (corrente) del flusso di cassak-esimo periodo del progetto

NCFk - flusso di cassa nettok-esimo periodo del progetto

k - periodo del progetto

Secondo la regola dell'attualizzazione, il periodo zero del progetto (il primo anno) è il periodo dell'investimento, ci troviamo di fronte al compito di portare i flussi di cassa netti del progetto al periodo del primo investimento nel progetto, che è, al periodo zero, quindi il flusso di cassa netto del periodo zero non viene attualizzato. Si precisa che oltre agli investimenti, come detto sopra, nel periodo zero del progetto, abbiamo spese e ricavi correnti, che anche noi non attualizziamo. Il cash flow di liquidazione derivante dalla vendita dell'immobile al termine del periodo di progetto considerato viene attualizzato nell'ambito del NCF del 6° periodo, simulando così la vendita dell'immobile nel sesto periodo di progetto.

Per riferimento: non c'è differenza: prima scontare gli incassi e i pagamenti separatamente, quindi calcolare il flusso di cassa netto scontato (VAN) sottraendo i pagamenti scontati dagli incassi scontati per anni, oppure calcolare prima il flusso di cassa netto (NCF = incassi - pagamenti per anni), e quindi attualizzare il flusso di cassa netto per anni, il risultato sarà lo stesso.

Assumiamo che il tasso di sconto del nostro progetto determinato dal metodo cumulativo sia del 20%, ovvero r = 0,2. Scontamo il flusso di cassa netto (NCF) di 1-6 periodi dalla tabella 2. Sostituendo i valori appropriati nella formula di attualizzazione, otteniamo:

Tabella 3

| Periodo del progetto | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

| Flusso di cassa netto a periodo zero (NCF0) | -506 243 972 | ||||||

| Flusso di cassa netto (PV) scontato | -7 123 408 | 225 748 787 | 154 400 148 | 136 284 115 | 108 565 235 | 251 987 165 | |

| Flusso di cassa netto scontato accumulato | -506 243 972 | -513 367 380 | -287 618 593 | -133 218 445 | 3 065 670 | 111 630 905 | 363 618 070 |

Nel caso di attualizzazione dei flussi di cassa "manualmente" tramite Excel, è possibile utilizzare la formula creata "manualmente":

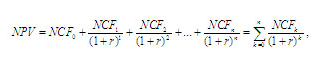

Ora calcoliamo il primo indicatore dell'efficacia del progetto di investimento - NPV (Net Present Value) - il valore attuale netto del progetto. La formula classica per il calcolo del VAN è la seguente:

VAN - Flusso di cassa attuale netto

NCF - flusso di cassa netto del corrispondente periodo del progetto

k - periodo del progetto

r - tasso di sconto (in decimale)

Nel caso di calcolo del VAN utilizzando Excel, puoi utilizzare una formula appositamente progettata per questo:

=VAN(Rin %; riferimento di cellaNCF1 periodo; NCF2periodo; NCF3periodo; …; NCFnperiodo) + NCF0 periodo*

L'indicatore NPV consiste nel sommare i flussi di cassa netti scontati (PV) dal 1° all'ennesimo periodo del progetto e sommando ad esso il flusso di cassa negativo del 0° periodo (investimenti). Cioè, a causa del segno positivo o negativo del flusso di cassa netto di ciascun periodo, quando si calcola l'NPV, si somma o si sottrae, rispettivamente, il flusso di cassa scontato di ogni periodo successivo.

In base ai dati della Tabella 3 dell'esempio in esame, otteniamo:

NPV = periodo PV1+ periodo PV2+…+ periodo PV6 + NCF0 = - 7 123 408 + 225 748 787 + 154 400 148 +

136 284 115 + 108 565 235 + 251 987 165 - 506 243 972 = 363 618 070 (si veda l'importo del flusso di cassa netto accumulato nel 6° periodo della tabella 3)

Come regola generale, se NPV > 0, il progetto viene accettato. Un valore positivo di VAN significa che il flusso di cassa del progetto per il periodo in esame al tasso di sconto stabilito ha coperto gli investimenti e i costi correnti con le sue entrate, ovvero ha fornito un reddito minimo dato dal tasso di sconto (r), pari a il reddito da investimenti alternativi privi di rischio e reddito pari al valore del VAN.

Quando VAN = 0 - il progetto non è né redditizio né non redditizio, ha coperto solo i suoi investimenti e costi correnti, a condizione che il reddito minimo dato dal tasso di sconto (r) ai rischi specificati. In questo caso, durante l'attuazione del progetto, il reddito dei proprietari non cambierà, ma il valore dell'azienda aumenterà dell'importo dell'investimento.

Se VAN< 0, это значит, что проект в рассматриваемый период не обеспечил даже min доход, равный доходу от безрисковых вложений, заложенный в ставке дисконтирования, а, возможно, не покрыл даже инвестиции и текущие затраты (когда чистый денежный поток проекта NCF<0).

Quando si considerano più progetti, scegliere quello con il VAN più alto.

Nel nostro caso, l'indicatore NPV> 0, ovvero il progetto deve essere accettato, ma prima di trarre conclusioni sull'efficacia del progetto in esame, i restanti indicatori dovrebbero essere calcolati e considerati insieme.

Consideriamo il seguente indicatore dell'efficienza del progetto di investimento, calcolato tenendo conto del fattore tempo - IRR (Internal Rate of Return) - il tasso di rendimento interno. Questo indicatore, a differenza del NPV, riflette la redditività del progetto in termini relativi (in percentuale), quindi è più comprensibile. L'IRR è il valore del tasso di sconto (r) al quale NPV = 0, cioè al quale il valore attuale degli incassi è uguale al valore attuale degli investimenti e dei costi correnti. L'IRR riflette il tasso di rendimento di pareggio del progetto, ovvero quando il progetto non diventa né redditizio né non redditizio.

Per calcolare questo indicatore, puoi applicare calcoli matematici tecnicamente complessi utilizzando la formula NPV:

NCF - flusso di cassa netto del periodo corrispondente

r - tasso di sconto (in decimale)

n - orizzonte di ricerca espresso in intervalli di pianificazione (termine del progetto)

k - periodo del progetto

In questo caso, il tasso di sconto (r) riflette il tasso di rendimento interno (IRR).

Puoi calcolare il valore dell'IRR "manualmente" selezionando (sostituendo) il tasso di sconto (r) nella formula NPV fino al raggiungimento del valore NPV=0,

Considerando il nostro esempio, con un tasso di sconto (r) del 20%, il valore NPV ha un valore abbastanza buono (363.618.070), quindi per trovare il valore IRR, proviamo ad aumentare il tasso di sconto al 30%. Di conseguenza, con (r) uguale a 0,3, utilizzando le stesse formule del calcolo del NPV con un tasso di sconto del 20%, otteniamo il valore NPV = 128.563.580 Il valore NPV è risultato essere maggiore di zero, ma già molto inferiore, quindi cercheremo di aumentare ulteriormente il tasso attualizzando al 40%, otteniamo NPV = -25.539.469 Il valore NPV è risultato negativo, rispettivamente, il valore IRR di questo progetto è compreso tra il 30% e il 40%, più vicino al 40% . Quindi, proseguendo la selezione del tasso di sconto (r), abbiamo trovato il valore (r) al quale il VAN è uguale a zero - il valore dell'IRR del progetto in esame = 38%.

Quando si calcolano gli indicatori utilizzando Excel, è possibile utilizzare una formula appositamente progettata per il calcolo dell'IRR:

Il progetto è accettato quando il valore dell'indicatore IRR>tasso di sconto (r). In questo caso, il progetto ripaga i costi, fornisce un profitto fissato dal tasso di sconto e fornisce un margine di profitto in valore assoluto pari a NPV, e in valore relativo pari a (IRR-r). Quando IRR<ставки дисконтирования (r), проект следует отклонить, так как он не только не обеспечивает дополнительную доходность (запас прибыли), но даже не обеспечивает прибыль, заданную ставкой дисконтирования - минимальный доход, равный вложениям в альтернативные проекты.

Già il secondo indicatore soddisfa i requisiti stabiliti, ma non affrettarti a concludere, calcoleremo il prossimo indicatore.

Calcoliamo il periodo di ammortamento scontato degli investimenti del nostro progetto - DPBP (Discount Payback Period), che tiene conto del diverso costo del denaro nel tempo. Il periodo di ammortamento scontato del progetto è calcolato in modo simile al normale periodo di ammortamento, l'unica differenza è che per calcolare il periodo di ammortamento scontato non viene utilizzato un flusso di cassa netto semplice, ma scontato. L'indicatore DPBP riflette il periodo di tempo per il quale il reddito del progetto ripagherà l'investimento e coprirà i costi correnti, ovvero quando il flusso di cassa netto scontato accumulato nei periodi (anni) del progetto cambierà segno da meno a più e non cambierà più. Di conseguenza, il periodo di ammortamento scontato del progetto sarà sempre più lungo del normale periodo di ammortamento. Nel nostro esempio, il flusso di cassa scontato accumulato (vedi tabella 3) ha l'ultimo valore negativo nel terzo periodo del progetto. Di solito, nei progetti di investimento in esame, la ricezione del reddito inizia dopo il periodo zero del progetto - nel primo, quindi, il periodo di ammortamento inizia dal primo periodo del progetto. Nel nostro caso, la generazione di reddito e le spese correnti sono già presenti nel periodo zero del progetto, quindi inizieremo a contare il periodo di ammortamento dal periodo zero del progetto, ovvero il periodo del progetto + 1 anno. Pertanto, il periodo di ammortamento scontato del nostro progetto è (3 periodi + 1) quattro anni interi. Per calcolare in modo più accurato il periodo di ammortamento scontato, dobbiamo capire: per quale parte del prossimo (dopo il 4° anno di progetto, cioè dopo il 3° periodo) anno, il progetto raggiungerà lo zero, cioè l'investimento ripagherà completamente. Per fare ciò, dividiamo il saldo negativo del terzo periodo (133.218.445) per il valore del flusso di cassa netto scontato del periodo successivo (PV4 = 136.284.115), otteniamo un valore pari a 0,98 - ciò corrisponde a 11,7 mesi. Di conseguenza, il periodo di ammortamento scontato del nostro progetto è di quasi cinque anni, più precisamente - 4 anni e 11,7 mesi.

Obbligatoria nella valutazione di un progetto di investimento è l'analisi della sua sensitività. Il concetto di sensibilità parla da sé, la sua essenza è che è necessario capire: come reagisce il progetto al cambiamento di alcuni dati iniziali, ovvero quanto cambieranno i nostri indicatori di performance al variare delle condizioni del progetto. La sensibilità indica la forza del progetto. Per fare ciò, è necessario selezionare alcuni fattori fondamentali che garantiscono il successo del progetto, ad esempio:

- Domanda (piano di vendita);

- Termini di costruzione e messa in servizio dell'impianto;

- Il costo dei lavori di progettazione e costruzione e installazione (CEW), ecc.

- la domanda in termini di vendite, ricavi, importo degli incassi e importo degli investimenti richiesti cambierà di conseguenza;

- i tempi di costruzione e messa in servizio della struttura, il programma di attuazione del progetto cambierà di conseguenza: le spese, le entrate, i pagamenti e le entrate si sposteranno nel tempo, nonché la necessità di fondi di investimento;

- il costo dei lavori di progettazione e costruzione e installazione, i costi, l'importo dei pagamenti e l'importo dei fondi di investimento necessari, ecc. cambieranno di conseguenza.

Nel nostro esempio, cambieremo il tasso di sconto (r). Ha senso modificare il tasso di sconto all'interno del valore IRR. Pertanto, l'analisi di sensitività del progetto è la seguente:

Gli indicatori in esame sono di natura simile, quindi, per un progetto, i loro rapporti sono soddisfatti:

quando NPV>0, allora IRR>r;

quando VAN<0, то IRR

quando NPV=0, allora IRR=r;

Ora puoi confrontare tutti gli indicatori calcolati e, utilizzando l'analisi di sensibilità del progetto, trarre conclusioni sulla sua efficacia.

Il progetto ha un ottimo NPV e IRR. Il progetto è piuttosto rischioso, come indicato dall'alto tasso di sconto (r), ma nonostante questo ha un buon margine di sicurezza, ovvero anche con un aumento del tasso di sconto al 38%, abbiamo un NPV positivo. Il periodo di ammortamento del progetto è di cinque anni, ovvero si tratta di un investimento a lungo termine. Se questo progetto è considerato un investimento a lungo termine, allora questo progetto dovrebbe essere accettato. Se il progetto è considerato con l'obiettivo di realizzare rapidamente un profitto con il suo successivo investimento in un altro progetto, ovvero come un progetto "push", il periodo di ammortamento è piuttosto lungo, ovvero il progetto non raggiunge i suoi obiettivi. In questo caso, si propone di cercare di ridurre la scala del progetto, ovvero di ridurre l'area di costruzione iniziale, la necessità di investimento e i costi correnti cambieranno di conseguenza, ma diminuiranno anche i ricavi. Indipendentemente da ciò, forse il ridimensionamento del progetto servirà al suo scopo.

Se vengono presi in considerazione diversi progetti alternativi, la performance dei progetti dovrebbe essere confrontata per selezionare quello migliore. In ogni caso, è necessario correlarli con le condizioni del progetto: le condizioni di finanziamento, i rischi, l'industria, gli obiettivi e gli obiettivi del progetto.

I campi grigi nella formula devono essere sostituiti con i valori corrispondenti o con collegamenti a celle con i valori corrispondenti

Il Discounted cash flow rappresenta i flussi finanziari associati ai vari progetti e adeguati per come sono distribuiti nel tempo e per i potenziali interessi sui fondi investiti. Qui è molto importante tenere conto dell'aspetto temporale, poiché la maggior parte dei progetti di investimento sono caratterizzati dal fatto che i principali costi o deflussi di fondi si verificano nei primi anni e il loro reddito, ovvero gli afflussi di cassa, sarà distribuito per molti anni a venire.

Importanza economica

Il costo dell'operazione della società dipende dai fattori principali, che sono il valore delle attività sul mercato, nonché l'importo del reddito che si ottiene a seguito dell'effettiva attuazione delle attività nel momento attuale. L'obiettivo dei potenziali investitori è ottenere un profitto molto specifico dal proprio capitale. Pertanto, la redditività del funzionamento dell'organizzazione è un punto molto importante non solo per i proprietari, ma anche per gli investitori, motivo per cui viene presa in considerazione durante l'attuazione del lavoro di valutazione al fine di determinare il valore dell'azienda.

Il metodo del discounted cash flow è diventato uno dei più comunemente utilizzati nella valutazione di queste caratteristiche. Questo approccio è rilevante in quanto il processo di gestione dei flussi di cassa per tutte le parti è di incredibile importanza: può essere utilizzato per gestire il valore del business, aumentando la flessibilità finanziaria dell'azienda stessa. Il flusso di cassa scontato è in grado di confrontare entrate e spese, tenendo conto di ammortamenti e svalutazioni, crediti, investimenti di capitale, variazioni della struttura del capitale circolante dell'azienda stessa. Ecco perché molte persone usano questo metodo per i calcoli.

Come usare?

I dati empirici hanno mostrato che il flusso di cassa attualizzato dipende in qualche modo dal valore dell'impresa sul mercato, ma i profitti in senso contabile non si correlano bene con il valore di mercato, perché il primo non può sempre fungere da fattore determinante nel valore del impresa.

Quando si utilizza questo metodo, il costo viene calcolato in un certo modo. L'analisi e la previsione dei proventi, investimenti e spese lordi, il calcolo dei flussi finanziari per ciascun anno di rendicontazione, vengono calcolati i tassi di sconto, quindi vengono attualizzati i flussi di cassa disponibili, viene calcolato il valore residuo. Dopo tutto ciò, è necessario sommare i valori attuali dei flussi di cassa futuri con il valore residuo, rettificare e verificare i risultati.

Varie opzioni di calcolo

Il metodo del flusso di cassa scontato consente di utilizzare due tipi per calcolare il valore di un'impresa: patrimonio netto e capitale di investimento. Se parliamo di patrimonio netto, l'indicatore più importante è il grado di valore dei dati ottenuti per il manager dell'azienda, poiché viene presa in considerazione la necessità dell'azienda di raccogliere fondi. In pratica, il flusso di cassa privo di debiti viene utilizzato dagli investitori per finanziare fusioni, acquisizioni o acquisizioni di una società raccogliendo nuovi fondi dai mutuatari.

Il flusso di cassa scontato per il capitale dell'impresa viene calcolato in modo speciale. Gli ammortamenti e le variazioni dell'indebitamento a lungo termine vengono aggiunti all'utile netto di un determinato periodo e dall'importo ricevuto vengono sottratti gli investimenti di capitale del periodo e un aumento del capitale circolante della società. È importante capire che i flussi di cassa sono previsti per i prossimi 5 anni. La probabilità che ci siano alcune deviazioni dalla previsione è alta, quindi viene fatta un'intera gamma di previsioni: ottimiste, pessimiste e molto probabili. Per ciascuno viene calcolata la resa media ponderata e viene attribuito un peso specifico. Il flusso di cassa per azioni e debito può essere nominale o reale. Il valore attualizzato del flusso di cassa è determinato a fine anno oa metà anno. In quest'ultimo caso, il risultato sarà più accurato, quindi è preferibile.

Tasso di sconto

Nel processo di determinazione del tasso di sconto, è necessario comprendere che esso è considerato come il livello limite inferiore di redditività degli investimenti sufficiente affinché l'investitore possa vedere la fattibilità di investire i propri fondi nell'azienda, soprattutto se si tiene conto della disponibilità di investimenti alternativi che comportino proventi da un certo grado di rischio. Il rischio qui si riferisce alla possibilità che le aspettative non soddisfino i risultati effettivi, nonché alla perdita di beni a causa del fallimento dell'impresa, a fattori economici o politici, nonché a eventi di diversa natura.

Cosa fare dopo?

Quando viene calcolato il flusso di cassa netto attualizzato, è necessario identificare l'importo del reddito d'impresa che si realizzerà nel periodo successivo alla previsione. Il calcolo si basa sul fatto che il valore residuo è il valore attuale del flusso di cassa ottenuto dopo un periodo di previsione discreto. Include il valore di tutti i flussi finanziari in tutti i periodi che sono rimasti al di fuori del perimetro di un anno di previsione. Il calcolo del valore residuo può essere effettuato utilizzando uno dei metodi.

Il metodo del valore patrimoniale netto prevede che il valore di iscrizione alla fine del periodo sia utilizzato come valore residuo. Per un'impresa redditizia, l'uso di tale metodo è inappropriato.

Per valutare in base al valore liquido, è necessario calcolare il suo indicatore per le attività alla fine del periodo di previsione. C'è una serie di fattori che influenzano il valore del liquido. Qui possiamo distinguere una bassa attrattiva dovuta all'aspetto inappropriato, a fattori di settore e all'ubicazione territoriale.

conclusioni

Per la completezza della valutazione per l'impresa operativa, è possibile utilizzare sia il flusso di cassa scontato che il mercato o il costo. Con questo, puoi evitare un certo grado di soggettività, rendendo la valutazione dell'azienda il più accurata possibile.

L'attualizzazione si basa sul fatto che qualsiasi importo ricevuto in futuro è attualmente di minor valore. Con l'aiuto dell'attualizzazione nei calcoli finanziari, viene preso in considerazione il fattore tempo. L'idea dello sconto è che è preferibile che un'azienda riceva denaro oggi piuttosto che domani, poiché investendo in innovazioni, porteranno già un reddito aggiuntivo domani. Inoltre, posticipare la ricezione di denaro per il futuro è rischioso: in circostanze avverse, porteranno meno entrate del previsto.

Viene chiamata la differenza tra il valore futuro e presente sconto.

I coefficienti di sconto sono calcolati utilizzando la formula dell'interesse composto:

dove / - tasso di interesse, espresso come frazione decimale (tasso di sconto);

tp- anno di portare costi e risultati (anno calcolato);

T- anno, i cui costi e risultati sono ridotti a quello stimato.

A condizione di riduzione all'anno dell'inizio dell'attuazione delle innovazioni, abbiamo tp= 0 e, quindi,

Se il tasso di interesse sul capitale i è positivo, il fattore di sconto è sempre inferiore a uno (altrimenti il denaro di oggi varrebbe meno del denaro di domani).

Il metodo di calcolo dell'interesse composto è che nel primo periodo si matura l'importo iniziale del prestito, quindi si aggiunge agli interessi maturati e in ogni periodo successivo si maturano gli interessi sull'importo già maturato. Pertanto, la base per il calcolo degli interessi è in continua evoluzione. Questo metodo viene talvolta definito "percentuale per percentuale".

Più basso è il tasso di interesse e più breve è il periodo di tempo, maggiore è il valore attuale del reddito futuro.

Mediante l'attualizzazione si determina valore attuale netto del progetto. Conosciuto anche come valore attuale netto "reddito attuale netto".

La regola generale per il processo decisionale è che l'innovazione dovrebbe essere intrapresa se il rendimento atteso sul capitale è almeno (o uguale) al tasso di interesse di mercato sui prestiti. L'interesse gioca un ruolo importante nella soluzione del problema di una distribuzione efficiente delle risorse in un'economia di mercato: scegliere la più redditizia delle possibili soluzioni innovative. Confrontare il livello di rendimento del capitale con il tasso di interesse è un modo per giustificare l'efficacia dell'innovazione.

Utilizzando formule che mettono in relazione il valore presente e futuro della liquidità, si può ottenere una formula per determinare il valore futuro attualizzato (ridotto al presente o aggiornato) dei flussi di cassa generati in diversi anni dall'investimento in questione. Sconto

Il concetto di "discounting" (dall'inglese, discounting - cost reduction, markdown) è una delle chiavi della teoria dell'analisi degli investimenti.

L'attualizzazione è l'operazione di calcolo del valore attuale (inglese, present value - present value, present value, ecc.) di importi monetari relativi a periodi di tempo futuri.

L'opposto dell'attualizzazione, il calcolo del valore futuro di un importo iniziale di denaro, è chiamato accumulazione o capitalizzazione ed è facilmente illustrato da un esempio di aumento dell'importo del debito nel tempo a un determinato tasso di interesse:

![]()

dove F- futuro;

R - valore moderno (valore iniziale) della somma di denaro; G - tasso di interesse (in termini decimali);

n- numero di periodi di interesse.

La trasformazione della formula precedente nel caso di risoluzione del problema inverso si presenta così:

Le modalità di attualizzazione vengono utilizzate qualora sia necessario confrontare gli importi di incassi e pagamenti distanziati nel tempo. In particolare, la misura chiave della performance dell'investimento è il valore attuale netto ( VAN)- rappresenta la somma di tutti i flussi di cassa (incassi e pagamenti) sorti nel periodo in esame, dati (ricalcolati) in un determinato momento che, di regola, è scelto come momento di inizio dell'investimento.

Come risulta da tutto quanto detto, il tasso di interesse utilizzato nella formula per il calcolo del valore attuale non è diverso dal tasso usuale, che a sua volta riflette il costo del capitale. Nel caso di utilizzo dei metodi di sconto, questo tasso, tuttavia, viene solitamente chiamato tasso di sconto (tasso di confronto, tasso di barriera, tasso di sconto, fattore di riduzione, ecc.).

Una valutazione qualitativa dell'efficacia di un progetto di investimento dipende in gran parte dalla scelta del tasso di sconto. Esistono numerosi metodi diversi per giustificare l'uso dell'uno o dell'altro valore di questo tasso. Nel caso più generale, puoi specificare le seguenti opzioni per la scelta di un tasso di sconto:

- il rendimento minimo su una modalità alternativa di utilizzo del capitale (ad esempio, il tasso di rendimento di titoli negoziabili affidabili o il tasso di deposito presso una banca affidabile);

- il livello di rendimento del capitale esistente (ad esempio, il costo medio ponderato del capitale della società);

- il costo del capitale che può essere utilizzato per realizzare questo progetto di investimento (ad esempio, il tasso sui prestiti di investimento);

- il livello atteso di ritorno sul capitale investito, tenendo conto di tutti i rischi del progetto.

I tassi sopra elencati differiscono principalmente per il grado di rischio, che è una delle componenti del costo del capitale. A seconda del tipo di tasso di attualizzazione prescelto, vanno interpretati anche i risultati dei calcoli relativi alla valutazione dell'efficacia degli investimenti.

L'importo accumulato dei rendimenti scontati deve essere confrontato con l'importo dell'investimento.

L'importo totale accumulato del reddito scontato per P gli anni saranno pari alla somma dei corrispondenti pagamenti scontati.

articoli Correlati