Esempio di compilazione 2. Requisiti di base della Banca della Federazione Russa. Come redigere un ordine di cassa in entrata per il trasferimento di denaro dal registratore di cassa alla cassa dell'azienda

Un ordine di cassa spese (RKO) viene compilato in un'unica copia al momento dell'emissione di contanti dalla cassa dell'impresa. Il modulo RKO KO-2 deve essere compilato da un cassiere o da un dipendente dell'ufficio contabilità che ha il diritto di effettuare transazioni in contanti. Inoltre, questo documento viene consegnato al capo contabile o al direttore dell'impresa per la firma e certificato con un sigillo bagnato. Nei casi in cui il mandato contenga già la firma del capo dell'impresa, tale registratore di cassa non richiede una nuova approvazione.

Compilazione di un conto in contanti warrant (modulo KO-2)

Al fine di redigere correttamente il modulo di un cash warrant, è necessario osservare la corretta compilazione delle corrispondenti righe e colonne del modulo. Un breve elenco di simboli e spiegazioni di cosa deve essere inserito in questo campo.

Organizzazione: il nome legale completo dell'organizzazione.

Suddivisione: un ramo di un'impresa o organizzazione a cui è destinato questo ordine.

Numero - il numero di serie del documento secondo il libro di registro CRS, la numerazione non ammette spazi vuoti e viene compilato rigorosamente in sequenza. Di solito si svolge dall'inizio dell'anno solare e i numeri vengono inseriti nella sequenza in questo modo: giorno, mese, anno.

Data di registrazione: è apposta la data di registrazione del modulo KO-2 al momento della registrazione.

Nella colonna "debito" - codice suddivisione - è necessario inserire il codice della suddivisione che spenderà i fondi. In assenza di tale suddivisione, viene inserito un trattino.

"Debito" - conto di compensazione - inseriamo il conto della registrazione contabile, in base all'addebito per il quale vengono prelevati i fondi.

“Debito” - codice di contabilità analitica - campo destinato all'inserimento di un codice di contabilità analitica concordato con la colonna precedente. Questo campo è compilato se l'uso di questo tipo di codice è accettato e accettabile in azienda, in caso di mancato utilizzo mettiamo un trattino.

"Credito" - inserire il numero di conto per il prestito, all'interno del quale avviene il movimento dei fondi.

“Importo, strofinare. poliziotto." - è prescritto l'intero importo dei fondi destinati al pagamento.

"Codice di destinazione": se lo scopo della codifica di destinazione viene utilizzato nell'azienda, tale codice viene scritto in questa riga, altrimenti mettiamo un trattino.

"Dare" - Nome completo della persona al dativo, a cui verranno consegnati i valori materiali.

"Motivo": nel campo viene inserita una breve descrizione dell'operazione, che descrive il motivo per cui viene emesso il denaro.

"Importo": l'intero importo in rubli è scritto a parole, il divieto di abbreviazioni di qualsiasi cosa, inclusa la parola che indica la valuta, richiede un'attenzione particolare.

“Offerta” – è necessario inserire una base-ordine per l'emissione di contanti dalla cassa. Se il denaro viene emesso a un dipendente di un'altra impresa, in questo campo è necessario inserire il numero della procura per ricevere denaro dall'organizzazione in cui è registrata questa persona, nel qual caso una copia del potere di l'avvocato deve essere allegato.

"Ricevuto" - questo campo viene inserito manualmente personalmente dalla persona che riceve il denaro alla cassa. Assicurati di scrivere i numeri di rubli a parole e con una lettera maiuscola, mentre i penny possono essere scritti in numeri.

"PO" - questo campo viene compilato anche dal destinatario, inserendo il documento presentato, nonché la sua serie e numero, luogo e data di emissione. Questo campo è obbligatorio indipendentemente dal fatto che un dipendente a tempo pieno o una persona di un'altra organizzazione riceva denaro.

Un mandato in contanti per spese è un modulo, la cui forma è ufficialmente approvata a livello di legislazione federale. Scopri qual è la struttura del documento pertinente, come compilare correttamente il modulo di un mandato di esborso in contanti e cosa è cambiato nel suo design nel 2019, scopri dal nostro articolo.

Qual è il modo migliore per scaricare il modulo RKO - in Word o in un altro formato

La forma di un mandato in contanti per conto può essere presentata in 2 formati principali: Word ed Excel. Ognuno di loro ha i suoi vantaggi e svantaggi.

I documenti di Word si aprono in più programmi: nei sistemi operativi comuni (Windows, Linux, MacOS), di norma è sempre presente un software preinstallato in grado di funzionare con file del formato corrispondente.

Relativamente poche soluzioni funzionano correttamente con i file Excel: Microsoft Excel, Open Office Calc e loro analoghi, inclusi i tipi di software "cloud". Di norma, nei moderni sistemi operativi non sono installati per impostazione predefinita.

Se decidi di scaricare il modulo del mandato di cassa spendibile in formato Excel, avrai a disposizione un file più versatile. Ad esempio, quando viene creato in una versione di Microsoft Excel, viene riconosciuto senza problemi in nessun altro e nella maggior parte dei casi anche in programmi di terze parti. Mentre i file Word, per le particolarità della loro struttura, non vengono sempre riconosciuti correttamente in programmi diversi da quelli in cui sono stati creati.

Un altro argomento per scaricare il modulo RKO in Excel è la comodità di compilarlo su un computer. La struttura dei file di questo tipo è tale che è più difficile per un contabile commettere un errore nella compilazione dei dati necessari su un PC, poiché le celle per l'immissione delle informazioni sono evidenziate. Quando si compila un documento Word, è possibile influenzare erroneamente altri elementi della formattazione del documento, a causa dei quali la sua struttura potrebbe essere violata.

A quale modulo unificato dovrebbe corrispondere il modulo RKO

In conformità con le disposizioni della Direttiva della Banca di Russia n. 3210-U dell'11 marzo 2014, le organizzazioni russe sono tenute a utilizzare il modulo unificato KO-2 (corrispondente al numero OKUD 0310002) come modulo RKO. Questo modulo è stato approvato dal decreto del Comitato statale di statistica della Federazione Russa del 18 agosto 1998 n. 88.

Maggiori informazioni sui requisiti legali per i documenti primari nell'articolo. "Documento primario: requisiti per la forma e conseguenze della sua violazione" .

NOTA! Dal 19/08/2017 sono in vigore nuove regole per lo svolgimento di transazioni in contanti, con le quali puoi familiarizzare.

Come scaricare gratuitamente il modulo RKO

È possibile scaricare un mandato di cassa spesa sotto forma di KO-2, cioè pienamente conforme nella sua struttura ai requisiti di legge, sul nostro sito web:

NOTA! È importante non solo scaricare l'RKO del modulo corrente in uno dei formati presentati, ma anche assicurarsi che il file non abbia l'attributo “sola lettura” (altrimenti non sarà possibile modificarlo su un PC). Per fare ciò, devi trovarlo sul disco, fare clic con il tasto destro su di esso, selezionare "Proprietà" e, se necessario, deselezionare la casella accanto all'attributo corrispondente.

Scarica scontrino fiscale — questa è ancora metà della battaglia, sorgerà il prossimo compito: riempirlo correttamente. Considera i punti chiave di questa procedura.

Devo stampare il modulo di un mandato di cassa spese KO-2

La compilazione del registratore di cassa può essere effettuata sia da computer - con successiva stampa, sia manualmente - utilizzando un modulo già stampato (clausola 4.7 delle istruzioni n. 3210-U). Possono essere previste anche soluzioni automatizzate: in questo caso la stampa dei registratori di cassa è facoltativa (i file degli ordini vengono archiviati nella memoria dei programmi corrispondenti e firmati tramite un EDS). È vero, in quest'ultimo caso, l'organizzazione dovrà acquistare firme elettroniche per tutte le persone che devono firmare questi documenti: il capo, il capo contabile, il cassiere e altri dipendenti (compresi i contabili).

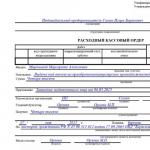

Un modello RKO completato potrebbe assomigliare a questo:

Questo campione di ricevuta di cassa compilato può essere utilizzato come modello per il cassiere della tua organizzazione.

A cosa dovresti prestare particolare attenzione quando compili il modulo di un mandato in contanti per le spese:

- nella colonna “Codice OKPO” è necessario indicare i dati corrispondenti a quelli contenuti nei registri della statistica statale;

- se l'impresa non ha divisioni strutturali, è necessario inserire un trattino nella colonna corrispondente del modulo;

- nella colonna "Numero documento" va fissato il numero CSC affinché, di norma, il calcolo inizi il 1° gennaio di ogni anno;

- l'importo nella parte tabellare del modulo può essere indicato in rubli e copechi separati da una virgola o da un trattino (ad esempio 200,75 o 200-75);

- i dati sono inseriti nella voce “Codice destinazione” solo se l'organizzazione in pratica utilizza un sistema di codici attraverso i quali vengono determinate le spese e l'incasso dei fondi;

- nel paragrafo "Importo", che si trova sotto la tabella, l'importo dei fondi emessi nell'ambito del CSC dovrebbe essere indicato, in rubli - in lettere maiuscole la prima parola, in copechi - in numeri;

- nella colonna "Basi" è necessario indicare il contenuto della transazione commerciale

- la colonna "Applicazione" contiene informazioni sul documento che è alla base della transazione in contanti (ad esempio, può essere un libro paga - quando si pagano gli stipendi in contanti) indicando il numero e la data della sua compilazione.

Maggiori informazioni sulla compilazione del libro paga nell'articolo. "Compilazione busta paga T 49" .

Se l'RKO viene compilato da un singolo imprenditore che non assume cassieri, nella colonna "Rilasciato" dovrebbero essere i suoi dati. Se il singolo imprenditore non assume un contabile, sul registratore di cassa dovrebbe essere solo la sua firma come capo dell'organizzazione.

Novità nella procedura di registrazione RSC 2019

Per fortuna nel 2019 non ci sono state modifiche alla procedura per la compilazione dei registratori di cassa. Lo erano prima. Pertanto, il 19 agosto 2017, è entrata in vigore l'istruzione della Banca centrale della Federazione Russa del 19 giugno 2017 n. 4416-u, che ha introdotto una serie di modifiche alla procedura per la compilazione e l'emissione di ordini di cassa:

- Il cassiere ha il diritto di effettuare al termine della giornata lavorativa una liquidazione in contanti per l'intero importo emesso giornalmente dalla cassa, ma a condizione che ci siano documenti fiscali della cassa online per il denaro emesso.

- Il cassiere è obbligato a verificare se sul registratore di cassa sono presenti firme del capo contabile e contabile o direttore, tuttavia, le firme ora vengono verificate rispetto ai campioni solo se il documento è stato redatto su carta.

- Se l'RKO viene emesso in forma elettronica, il destinatario del denaro ha il diritto di apporre la propria firma elettronica sul documento.

- Puoi emettere denaro per una relazione per ordine del direttore, ora non è necessario chiedere una dichiarazione al commercialista. Tuttavia, la procedura prescelta per l'emissione di fondi (su richiesta o ordine) dovrebbe essere fissata nel regolamento sulle transazioni con soggetti responsabili.

- Il debito di un dipendente su un anticipo ricevuto in precedenza non è più un motivo per rifiutare una nuova emissione di fondi responsabili.

Leggi di più su tutte le modifiche alla procedura per l'emissione di una segnalazione.

Risultati

Un mandato in contanti del conto viene compilato quando il denaro viene emesso dalla cassa. Le regole per la sua compilazione sono rigorosamente regolate e regolate per la maggior parte dall'indicazione n. 3210-U. Nel 2019, devi compilare l'RKO secondo le regole ben note.

A chi scrivere RKO quando si paga lo stipendio secondo la dichiarazione

Poiché non ci sono regole chiare su come redigere servizi di regolamento in contanti quando si paga lo stipendio secondo la dichiarazione, non ci sono istruzioni, procederemo dalle regole generali. Loro sono. Il libro paga ha una data di scadenza - un massimo di 5 giorni lavorativi 6.5 Istruzioni. Il dirigente deve indicare nella dichiarazione il periodo specifico, in base a quanti giorni sono necessari per pagare gli stipendi a tutti i dipendenti (tenendo conto dei termini stabiliti per il pagamento degli stipendi, trasferte in corso, ferie, permessi, ecc.). Durante tale periodo, l'importo da emettere secondo il rendiconto può essere mantenuto presso la cassa eccedente il limite a p.2 Istruzioni. E fino alla scadenza di questo periodo o l'intero stipendio non sarà pagato prima della fine di questo periodo a pp. 4.6, 6.5 Note:

- RKO né sull'importo complessivo indicato nel rendiconto, né sugli importi già erogati in base al rendiconto dall'inizio della sua durata, non emessi;

- non si riflettono nel libro cassa. né destinato all'emissione, né denaro già emesso secondo la dichiarazione ai dipendenti.

Al termine dell'ultimo giorno del periodo di validità dell'estratto conto, il cassiere firma l'estratto conto, contrassegna gli importi in esso depositati e lo trasferisce all'ufficio contabilità. Il ragioniere controlla tutto e mette anche la sua firma. E solo dopo, ma sempre lo stesso giorno, il commercialista redige il regolamento in contanti per l'importo totale effettivamente rilasciato ai dipendenti par. 3 punto 6.5 Istruzioni, e il numero e la data sono indicati nell'ultima pagina del verbale. Quindi il cassiere registra i registratori di cassa nel libro cassa e 4.6 Istruzioni.

Se ci sono più affermazioni, ad esempio, ogni dipartimento ha le sue, non è necessario redigere un RKO separato per ciascuna di esse. Puoi fare un RKO per l'importo totale dello stipendio emesso e allegare ad esso tutte le dichiarazioni. Di conseguenza, in tutte le affermazioni è necessario annotare il numero di questo RKO.

In un registratore di cassa regolare, non salariale, l'indicazione del destinatario e dei dati del suo passaporto, nonché la sua firma par. 2, 3 P. 6.1, P. 6.2 Istruzioniè necessario che l'organizzazione abbia la conferma di aver pagato un determinato importo a una determinata persona e di averlo ricevuto. E redigono tale regolamento in contanti prima dell'emissione di denaro al destinatario indicato in esso 6.1 Istruzioni.

Ma al momento della compilazione del CSC sulla base del libro paga:

- i soldi già emesso dalla cassa ai dipendenti secondo quanto dichiarato, e parte di esso, eventualmente nei giorni precedenti;

- conferma di emissione ciascuno un certo importo ha già- queste sono le firme dei dipendenti nella dichiarazione.

Ecco perché RKO, compilato sulla base del libro paga,è necessario solo per effettuare una registrazione nel libro di cassa degli importi emessi secondo l'estratto conto e non è una conferma del trasferimento di denaro. Quindi, per inserire la f di qualcuno. E. di. nella riga "Emissione" e i dati del passaporto nella riga "Per ___" non sono richiesti. Di conseguenza, nessuno dovrebbe firmare l'RKO per il destinatario. Ecco perché nell'Istruzione la compilazione di queste righe è menzionata solo in relazione alla procedura generale di emissione di denaro dalla cassa. pp. 6.1, 6.2 Note. E per l'emissione degli stipendi è stata istituita una procedura speciale che abbiamo considerato, in cui non esistono regole del genere. 6.5 Istruzioni.

Tuttavia, in pratica, ce ne sono altri errate, opzioni di progettazione RKO:

- <или>sul cassiere stesso - il suo f. E. di. inserire nella riga "Emissione" e nella riga "Per ___" indicare i dati del suo passaporto. Dicono qui come segue: lo stipendio secondo la dichiarazione è emesso dal cassiere, quindi, a suo nome, dovrebbe essere emesso l'RKO. Questo è sbagliato, poiché tutti i soldi del registratore di cassa, compresi quelli destinati al pagamento degli stipendi, sono già presso il cassiere, perché è lui il responsabile finanziario della cassa. Per chi lavora come cassiere, un RKO può essere emesso solo se allo stesso tempo agisce non come cassiere, ma come destinatario di denaro. Ad esempio, come contabile quando gli viene chiesto di acquistare qualcosa in contanti per conto dell'organizzazione.

Succede che un'organizzazione ha più cassieri per una cassa, di cui uno senior par. 2 P. 4 Istruzioni, e lo stipendio viene emesso come segue: il cassiere senior trasferisce denaro dalla cassa agli altri, che già li distribuiscono ai dipendenti secondo le dichiarazioni. Ma anche in questo caso, il trasferimento di denaro tra il cassiere senior e il resto non viene elaborato dai registratori di cassa per lo stesso motivo: finché uno dei cassieri ha i soldi, questi sono considerati in cassa. Tale trasferimento è registrato in un libro contabile speciale per i fondi ricevuti ed emessi dal cassiere (modulo n. KO-5) 4.5 Istruzioni;

- <или>al direttore o capo contabile. La dicitura nella riga “Emissione” in questi casi è la seguente: “Fomin A.A. per il pagamento delle retribuzioni ai dipendenti per la seconda metà di giugno 2015”, e di seguito, nella riga “A ___”, sono indicati i dati del passaporto di Fomin. Questo è sbagliato, poiché con questo design risulterà che hai trasferito questo importo dalla cassa alla persona nominata e che deve già distribuire lo stipendio ai dipendenti da qualche altra parte. Ma in realtà questo non è avvenuto: il cassiere ha emesso lo stipendio - è la sua firma che si trova sulla dichiarazione nella riga "Pagamento effettuato". Naturalmente, il direttore può condurre lui stesso le transazioni in contanti. punto 4 Istruzioni, ma poi fa il cassiere e, come abbiamo già detto, RKO non è compilato per il cassiere.

In alcune organizzazioni è stata stabilita la seguente procedura: il direttore, il capo contabile, il capo dipartimento, il caposquadra e così via, secondo i registratori di cassa emessi a loro nome, ricevono uno stipendio per i propri subordinati alla cassa, quindi distribuirlo ai dipendenti secondo la dichiarazione. Restituiscono gli importi in sospeso insieme all'estratto conto alla cassa per PKO. Ma questo è sbagliato. Lo stipendio deve essere rilasciato dal cassiere dal cassiere - questo è il requisito dell'istruzione n. 3210-U par. 2 Pag. 6.5, Pag. 6.2, Pag. 4, Pag. 6.1 Istruzioni, cioè è impossibile emetterlo tramite contabili.

Pertanto, colui che effettivamente paga lo stipendio dovrebbe essere nominato cassiere con l'imposizione su di lui della piena responsabilità finanziaria per il denaro a lui affidato. Quindi il cassiere principale sarà il cassiere senior per questa volta e il trasferimento di stipendio al distributore deve essere registrato nel libro mastro dei fondi ricevuti ed emessi dal cassiere (modulo n. KO-5 approvato Decreto del Comitato Statale di Statistica del 18.08.98 n. 88).

Quale giorno indicare nel campo "Data di compilazione" della RKO

Questa domanda sorge se lo stipendio viene rilasciato entro pochi giorni. La direttiva n. 3210-U prevede espressamente che i regolamenti di regolamento in contanti siano redatti per gli importi effettivamente erogati par. 4 punto 6.5 Istruzioni. Di conseguenza, data di preparazione di RKO- questo data di chiusura del verbale, cioè l'ultimo giorno di busta paga. Questa regola è spiegata dal fatto che non è noto in anticipo se tutti i dipendenti verranno alla cassa per uno stipendio, quindi è impossibile prevedere quanto verrà emesso.

In alcune organizzazioni, fissano la data del 1° giorno di pagamento dello stipendio (il 1° giorno del periodo indicato nella dichiarazione), poiché ritengono che l'ordine del direttore di pagare lo stipendio in contanti sia emesso dall'ordine di spesa, e di non trasferirlo sui conti dei dipendenti. Tuttavia, questo non è vero. Tale ordine è il libro paga o il libro paga stesso, firmato dal direttore, e gli stipendi non in contanti vengono trasferiti sulla base del libro paga e Approvate le istruzioni per l'applicazione e la compilazione dei moduli della documentazione contabile primaria per la contabilizzazione del lavoro e del suo pagamento (Payroll). Decreto del Comitato Statale di Statistica del 05.01.2004 n. 1. Inoltre, dal 1 giugno dello scorso anno, non è richiesta la firma del direttore nella RKO.

Un campione della registrazione dei registratori di cassa, compilato sulla base del libro paga

| Capo dell'organizzazione |

(posizione) |

Non è richiesta la firma del direttore Approvate le istruzioni per l'utilizzo e la compilazione dei moduli della documentazione primaria per la contabilizzazione delle transazioni in contanti. Decreto della Commissione Statale di Statistica del 18.08.98 n. 88; 4.3 Istruzioni. L'istruzione del direttore di emettere una certa somma di stipendio dalla cassa è una dichiarazione da lui firmata (firma) |

(nome e cognome) |

| Capo Ragioniere |

(firma) |

SB Eremina (nome e cognome) |

|

Quando puoi fare a meno di una dichiarazione e quando non puoiSe solo un dipendente riceve uno stipendio alla cassa o la tua organizzazione ha pochi dipendenti, quando emetti gli stipendi, puoi fare a meno di una dichiarazione, ovvero redigere un RKO separato per l'emissione di denaro a ciascun dipendente. Questa non costituirà una violazione, perché il pagamento della retribuzione secondo i servizi di liquidazione in contanti è previsto dalla direttiva n. 3210-U, insieme al pagamento secondo la dichiarazione e punto 6 Istruzioni. Ma poi l'ordine di spesa deve essere redatto secondo le regole generali - indicando f. E. di. e i dati del passaporto del dipendente e ottenere la sua firma. Inoltre, tale RKO dovrà essere firmato dal direttore, perché in questo caso l'ordine di spesa funge anche da istruzione scritta del capo per pagare lo stipendio dalla cassa. È anche possibile redigere una dichiarazione per un singolo dipendente, se per qualche motivo ti è più conveniente. Quindi il dipendente deve firmare solo nella dichiarazione e nella RKO redatta sulla base non appone più la sua firma. Allo stesso tempo, c'è un caso in cui non si può fare a meno di una dichiarazione, se per qualche motivo il dipendente non è venuto per uno stipendio nei giorni della sua emissione. Un foglio con la voce "Depositato" di fronte al nome di questo dipendente serve:

Il Codice del lavoro prevede espressamente che la predetta indennità sia dovuta, anche se in ritardo da parte del datore di lavoro il libro paga non è colpa sua Arte. 236 del Codice del lavoro della Federazione Russa. Tuttavia, questa regola non funziona se il dipendente stesso non è venuto per uno stipendio, a condizione che all'inizio e alla fine della giornata di emissione l'importo richiesto fosse in cassa e il denaro fosse preparato per l'emissione secondo un dichiarazione firmata dal direttore. Del resto, in questo caso non si può più dire che il datore di lavoro abbia ritardato lo stipendio;

Ricordiamo: l'agente fiscale deve inviare al bilancio l'imposta sul reddito delle persone fisiche il giorno in cui riceve i soldi dalla banca per l'emissione degli stipendi. pp. 4, 6 art. 226 Codice Fiscale della Federazione Russa. Ma se uno dei dipendenti non è venuto per i soldi, senza una dichiarazione con la scritta "Depositato", non vi è alcuna conferma che il denaro prelevato dal conto fosse destinato specificamente all'emissione di uno stipendio a questo dipendente. Quindi, in caso di verifica, il fisco può considerare l'imposta sul reddito delle persone fisiche trasferita a bilancio come un erroneo pagamento da parte del datore di lavoro nel bilancio t Lettere del Servizio fiscale federale del 29 settembre 2014 n. BS-4-11 / [email protetta], del 25 luglio 2014 n. BS-4-11/ [email protetta] , poiché è vietato il pagamento dell'imposta a carico dell'agente fiscale e comma 9 dell'art. 226 Codice Fiscale della Federazione Russa. E multa l'organizzazione ex art. 123 del Codice Fiscale per il fatto che l'imposta sul reddito delle persone fisiche non è stata pagata quando il lavoratore ritardato è venuto a percepire lo stipendio. Cosa fare se hai distribuito uno stipendio ai dipendenti presenti secondo il CSC "personale" senza compilare una dichiarazione e successivamente si è scoperto che un dipendente non è venuto per uno stipendio? Quindi il libro paga dovrà essere compilato solo per questo dipendente. Questo è insolito, ma non vi è alcuna violazione in questo. E infine, c'è anche una situazione del genere quando c'è un libro paga, ma il CSC non è necessario per questo, se l'intero importo indicato nel libro paga è stato depositato. Dopotutto, i soldi del registratore di cassa non sono mai stati emessi. |

L'esecuzione di transazioni in contanti richiede il rispetto di una rigorosa disciplina in materia di contanti, che implica anche la corretta compilazione dei documenti di cassa primari. Qui puoi e imparare a compilarlo correttamente.

Perché hai bisogno di un mandato in contanti per le spese?

Se diventa necessario emettere contanti dalla cassa dell'impresa, ciò avviene secondo un mandato di cassa spese, che fa riferimento a documenti contabili primari e ha una forma unificata KO-2, che è generalmente accettata per tutte le istituzioni (sia legali enti e singoli imprenditori) che operano in contanti, ad eccezione degli istituti di credito. Ciò è approvato dalla "Procedura per lo svolgimento di transazioni in contanti nella Federazione Russa", adottata dal Consiglio di amministrazione della Banca centrale russa nel 1993.

Il modulo RKO (ordine di spesa in contanti) viene compilato manualmente (sebbene sia possibile anche un'opzione compilata tramite computer) quando il denaro viene emesso dalla cassa, ad esempio, a persone responsabili. Non sono ammesse correzioni ed errori nel modulo e, se esistono, deve essere emesso un nuovo mandato su un nuovo modulo. L'ordine viene compilato in una copia da un contabile, cassiere o una persona autorizzata a lavorare con contanti su ordine scritto del capo dell'organizzazione. Un esempio di ricevuta di cassa può essere trovato sul nostro sito web.

Come vengono erogati i contanti?

Per ricevere contanti dalla cassa dell'impresa, è necessario un ordine dal capo. Può essere sotto forma di un ordine o di una richiesta di pagamento anticipato. Nell'ordine, questi documenti devono essere indicati nella colonna "Base" e allegati ai materiali di consumo (ordine di spesa) al momento dell'archiviazione dei documenti di cassa.

L'emissione diretta di contanti è possibile solo previa presentazione da parte del destinatario del passaporto, i cui dati sono registrati dal commercialista. È consentito anche ricevere denaro per delega, ma poi deve essere redatto in forma completa, e nell'ordine di spesa devono essere indicati i dati del soggetto per il quale si ricevono i fondi e l'effettivo destinatario del denaro. Inoltre, quando riceve denaro senza richiedere un anticipo, il destinatario deve lasciare una ricevuta indicando i dati del suo passaporto e l'importo ricevuto a parole. I doveri del cassiere che emette contanti includono il controllo di tutti i documenti primari in base ai quali viene emesso il denaro, l'identità del destinatario, la conformità dell'ordine di spesa con i requisiti per il mantenimento della contabilità di cassa (è necessario verificare la presenza della firma del capo, capo contabile, sigillo, date di corrispondenza). In caso contrario, l'importo emesso può essere riconosciuto come ammanco e recuperato dal responsabile - il cassiere o il contabile responsabile della cassa dell'azienda.

Come compilare correttamente una fattura?

La compilazione di un conto in contanti warrant richiede attenzione, accuratezza e conoscenza dei requisiti di base per la tenuta delle scritture contabili. Ma abbastanza spesso, i dipendenti trascurano le regole e commettono errori imperdonabili durante l'elaborazione dei documenti di cassa. Come è necessario compilare esattamente l'RKO? Presentiamo istruzioni dettagliate per coloro che lavorano con denaro contante e sono impegnati nella conduzione di transazioni in contanti.

Cosa devo fare con una fattura compilata?

Ora che è già chiaro come compilare un conto in contanti warrant, resta da capire cosa fare con questo documento in seguito? E chi lo firma se non il cassiere che ha emesso i fondi?

L'ordine di spesa è firmato dal capo dell'impresa o da una persona autorizzata a firmare tali documenti e dal capo contabile (tutto ciò viene fatto prima che il denaro venga consegnato al destinatario). Un ordine completamente completato rimane alla cassa dell'impresa, in quanto attesta la spesa di fondi ed è una conferma che il denaro è stato emesso legalmente e non può essere considerato una carenza. L'ordine, insieme ai documenti che costituiscono la base per la spesa dei fondi, viene archiviato nel libro cassa. In nessun caso viene RILASCIATO nelle mani di chi riceve contanti dalla cassa

Un mandato in contanti del conto è un documento principale, che è obbligatorio emesso al momento dell'emissione dalla cassa. Il materiale di consumo ha una forma unificata KO-2. Come compilare un mandato di cassa spese? Puoi scaricare il modulo modulo KO-2 alla fine dell'articolo. Vi proponiamo anche un esempio di documento, scaricabile dal link in fondo all'articolo.

Modulo spesa in contanti KO-2

Al documento viene assegnato un numero individuale in base al giornale di registrazione degli ordini di cassa in entrata e in uscita, viene impostata la data di compilazione del modulo, che è uguale alla data di emissione del denaro dalla cassa.

Nella parte superiore del modulo sono scritti il nome dell'organizzazione e il suo codice OKPO.

Successivamente, è necessario specificare i conti contabili corrispondenti coinvolti nell'operazione di prelievo di contanti. Nella colonna "debito", viene inserito il numero di conto in base allo scopo dell'emissione di denaro dalla cassa (conto 71 quando si emettono fondi a una persona responsabile, conto 70 quando si pagano gli stipendi ai dipendenti, conto 76 (60) quando si paga per servizi, lavori, beni e materiali a terzi). Se la contabilità analitica è mantenuta sul conto specificato, deve essere indicata anche nell'apposita colonna del modulo. Nella colonna "credito" scriviamo il conto 50 "Cassa".

Nella colonna "importo" - l'importo emesso è scritto in numeri.

Le colonne "codice unità strutturale" e "codice di designazione" sono compilate se l'impresa dispone dei sistemi di codifica appropriati.

Sotto la tabella nella riga "emissione" scriviamo il nome completo della persona a cui viene emesso il denaro in questo modulo d'ordine.

"Base" - indica il contenuto dell'operazione.

"Importo": in parole, l'importo da emettere è scritto con una lettera maiuscola, lo spazio vuoto rimanente è riempito con un trattino, i copechi con i numeri.

L'"Appendice" al modulo d'ordine indica i documenti allegati al modulo di un mandato di cassa e che servono come giustificazione per l'emissione di contanti.

Il materiale di consumo è firmato dal capo contabile, capo dell'impresa. Puoi scaricare un modulo d'ordine di esempio qui sotto.

Ora, sulla base del modulo KO-2 compilato in questo modo, puoi emettere denaro dalla cassa. Successivamente, un dipendente dell'azienda o un rappresentante di un'organizzazione di terze parti che ha ricevuto il denaro deve confermare il fatto di emettere l'importo, per questo compila le righe "ricevuto", "data", "firma".

Nella riga "by" sono scritti i dettagli dei documenti che confermano la sua identità (ad esempio un passaporto).

In fondo alla cassa KO-2, il cassiere che ha emesso il denaro mette la sua firma.

articoli Correlati