La principale differenza tra banche commerciali e banca centrale. In cosa differisce una banca commerciale da una banca statale? Requisiti metodologici per determinare l'essenza di una banca centrale

I principali istituti di credito sono le banche. Banche- istituzioni finanziarie che accumulano e immagazzinano fondi, forniscono prestiti, effettuano trasferimenti di denaro, nonché altre operazioni sui mercati finanziari. L'insieme degli istituti bancari interconnessi operanti nel Paese costituisce il sistema bancario. Il sistema bancario è un elemento organico e integrante dell'economia. Ciò significa che il funzionamento delle banche va considerato in stretta connessione con tutti i processi che si svolgono nella vita economica della società.

La maggior parte delle economie di mercato ha un sistema bancario a due livelli. Il primo livello è la banca centrale e le sue istituzioni. Storicamente, le banche centrali sono sorte a seguito della centralizzazione dell'emissione di denaro (emissione di banconote) in banche affidabili. Tali banche sono chiamate banche di emissione. Alla fine del XIX - inizio del XX secolo. nella maggior parte dei paesi, l'emissione di carta moneta era concentrata in una banca, chiamata banca centrale di emissione, e quindi semplicemente banca centrale. Di solito è detenuto da un'agenzia governativa. In quanto banchiere del governo, la banca centrale funge da cassiera e creditore e in essa vengono aperti conti per il governo e i dipartimenti governativi. La banca centrale, di regola, esegue l'esecuzione in contanti del bilancio statale. Le entrate del governo derivanti da tasse e prestiti sono accreditate su un conto di tesoreria (ministero delle finanze) senza interessi presso la banca centrale, da cui viene coperta la spesa pubblica. Le funzioni della banca centrale sono le seguenti:

Emissione di denaro. Questa è una delle funzioni più importanti. Sebbene nelle condizioni moderne il contante sia meno importante del non contante, l'emissione di banconote dalla banca centrale mantiene la sua importanza, poiché il contante è ancora necessario per gran parte dei pagamenti;

Mantenere la riserva di oro e valuta estera del paese;

Fornitura di prestiti ed esecuzione di transazioni di regolamento per agenzie governative;

Accumulo e stoccaggio delle riserve di cassa delle banche commerciali. Ciascuna banca è obbligata a mantenere un importo in un conto di riserva presso la banca centrale in una certa proporzione all'importo dei depositi;

Prestiti alle banche commerciali. Qui puoi tracciare tali analogie. Se aziende, organizzazioni e individui sono accreditati dalle banche commerciali, allora per la banca centrale i clienti sono le banche commerciali;

Regolamentazione e vigilanza delle attività delle banche commerciali e degli altri istituti di credito. La Banca Centrale ha il diritto di rilasciare e revocare le licenze delle banche commerciali;

Regolazione monetaria (in collaborazione con il governo).

Il capitale della Banca Centrale della Federazione Russa è interamente di proprietà dello Stato. I compiti e le funzioni della Banca Centrale della Federazione Russa sono formulati e sanciti dalla Costituzione della Federazione Russa e dalla Legge Federale “Sulla Banca Centrale della Federazione Russa (Banca di Russia)”.

Il secondo livello del sistema bancario è costituito dalle banche commerciali. Banca commerciale- un tipo universale di banca, impegnata in un'ampia gamma di operazioni, la più importante delle quali è l'erogazione di prestiti a imprese industriali, commerciali e di altro tipo principalmente a spese di fondi attratti sotto forma di depositi. In tutto il mondo, le banche commerciali - l'anello più importante del sistema bancario - concentrano la maggior parte delle risorse creditizie e svolgono un'ampia gamma di operazioni bancarie e servizi finanziari per persone giuridiche e persone fisiche. Le banche commerciali possono essere classificate in base a una serie di caratteristiche.

Per la natura della loro proprietà, le banche commerciali sono statali, per azioni, cooperative, private, municipali, miste. Nei paesi industrializzati, la forma predominante di proprietà delle banche commerciali è rappresentata dalle azioni.

Per la natura delle operazioni svolte, distinguono tra banche commerciali universali e specializzate. Banche universali eseguire una vasta gamma di operazioni e servizi. Per versatilità si intende un tipo di attività bancaria che non è limitata dai settori dell'economia nazionale, dalla composizione della clientela servita, dal numero di operazioni effettuate e dalle regioni. Banche commerciali specializzate effettuare una o poche operazioni bancarie. Questi includono investimenti, mutui, risparmi, innovazione, assicurazioni e altre banche. Banche d'investimento effettuare operazioni di emissione e collocamento di titoli in borsa, pur ricevendo proventi; usano il loro capitale per prestare a varie imprese e intere industrie. Banche ipotecarie specializzati nella fornitura di prestiti a lungo termine garantiti da immobili. Casse di risparmio attrarre fondi gratuiti della popolazione, immagazzinare risparmi, effettuare pagamenti non in contanti, fornire prestiti alla popolazione, effettuare operazioni di regolamento e monetarie al servizio della popolazione, comprese le transazioni con titoli. Banche innovative effettuare prestiti in tutte le fasi e fasi del processo innovativo di creazione e introduzione di varie innovazioni e sviluppi scientifici e tecnici. Banche assicurative raccogliere fondi vendendo polizze assicurative. Investono il reddito ricevuto, prima di tutto, in obbligazioni e azioni di altre società, titoli di stato e forniscono anche prestiti a lungo termine alle imprese e allo stato. Allo stato attuale, c'è una tendenza all'universalizzazione nel campo di attività delle banche commerciali, che si spiega con l'influenza della concorrenza. Ciò si esprime non solo in un aumento del numero dei servizi offerti alla clientela, ma anche in un cambiamento qualitativo nella struttura delle operazioni, in un aumento del volume delle operazioni con titoli e in una diminuzione della quota di operazioni di prestito risparmio.

Secondo il principio settoriale, le banche commerciali possono essere suddivise in industriali, agricole, edili, commerciali, ecc. In Russia, ad esempio, si tratta di Neftekhimbank, Electrobank, Rosselkhozbank, Promstroybank, ecc. Le funzioni principali delle banche commerciali:

Mobilitare fondi temporaneamente liberi e convertirli in investimenti. Le banche accumulano entrate in contanti e risparmi sotto forma di depositi. Il depositante riceve una remunerazione sotto forma di interessi o servizi forniti dalla banca. I risparmi concentrati sotto forma di depositi vengono convertiti in capitale di prestito utilizzato dalla banca per erogare prestiti alle imprese e agli imprenditori. L'uso del credito assicura lo sviluppo delle forze produttive del paese nel suo insieme. I mutuatari investono nell'espansione della produzione, nell'acquisto di immobili, nei beni di consumo. Di conseguenza, con l'aiuto delle banche, i risparmi vengono convertiti in capitale;

Prestiti alle imprese, al governo e alla popolazione. Il prestito diretto di fondi gratuiti da parte dei loro proprietari ai mutuatari nella vita economica pratica è difficile. La Banca funge da intermediario finanziario, ricevendo fondi dai creditori finali e dandoli ai mutuatari finali;

Emissione della cosiddetta moneta di credito in circolazione. Questa caratteristica è specifica e distingue le banche commerciali dagli altri istituti di credito. Il moderno meccanismo di emissione del denaro è associato a due concetti: emissione di banconote ed emissione di depositi. L'emissione delle banconote è effettuata dalla banca emittente (banca centrale). Le banche commerciali effettuano un'emissione di depositi: l'emissione di strumenti di credito che si formano a seguito dell'emissione di prestiti a un cliente. L'offerta di moneta aumenta quando le banche prestano ai propri clienti e diminuisce quando i prestiti delle banche vengono rimborsati. Allo stesso tempo, l'economia ha bisogno della quantità di denaro necessaria, ma non eccessiva, pertanto le banche commerciali operano nei limiti delle restrizioni previste dallo Stato, rappresentato dalla banca centrale;

Effettuare transazioni e pagamenti per conto dei clienti. La maggior parte degli accordi tra imprese viene effettuata tramite bonifico bancario. Agendo come intermediarie nei pagamenti, le banche effettuano per i propri clienti transazioni relative a regolamenti e pagamenti;

Emissione e attività costituente. Tale attività prevede l'emissione e il collocamento (vendita) di titoli da parte delle banche. Qui le banche diventano un canale per convogliare il risparmio a fini produttivi;

Consulenza, fornitura di informazioni economiche e finanziarie. Avendo la capacità di monitorare costantemente la situazione economica, le banche commerciali forniscono ai clienti consulenza su una vasta gamma di problemi (su nuovi investimenti, sulla registrazione delle imprese, sulla preparazione di relazioni annuali, ecc.).

Di solito ci sono quattro gruppi di operazioni bancarie; passivi, attivi, servizi bancari e operazioni proprie delle banche. Operazioni passive- operazioni per attrarre fondi per formare le risorse della banca. Le risorse della banca sono formate a spese dei propri fondi e attratti (presi in prestito). Inizialmente, è necessario un certo capitale proprio per creare una banca. Il patrimonio comprende il capitale proprio e di riserva e gli utili non distribuiti. I fondi propri costituiscono una parte insignificante delle risorse di una banca moderna. Fondamentalmente, le operazioni bancarie si basano su fondi presi in prestito. Nei paesi economicamente sviluppati, il rapporto tra capitale proprio e capitale preso in prestito è al livello da 1:10 a 1:100 (non supera il 10%). Le fonti dei fondi presi in prestito che costituiscono il capitale della banca sono le passività finanziarie verso i clienti della banca (depositi, depositi a risparmio), le passività finanziarie verso altre banche. La stragrande maggioranza di tutte le risorse bancarie è costituita dai depositi dei clienti della banca. I prestiti ricevuti da altre banche costituiscono una normale operazione di credito. Inoltre, la fonte di fondi per la banca sono le operazioni di emissione, che consistono nella mobilitazione di fondi da parte della banca in cambio dell'emissione di determinate carte di gommapiuma. Operazioni attive effettuata dalla banca allo scopo di collocare proficuamente i fondi attratti. Le operazioni attive della banca includono operazioni di credito - operazioni per fornire prestiti e prestiti, e transazioni di azioni- operazioni varie di banche con titoli: acquisto titoli, collocamento di titoli di nuova emissione tra i detentori, acquisto e vendita di titoli per conto di un cliente, ecc. Servizi bancari sono, di regola, operazioni di intermediazione - incasso, lettera di credito, trasferimento, trust, leasing, ecc. Per la loro fornitura, ai clienti viene addebitata una commissione speciale, chiamata commissione. A operazioni proprie delle banche comprendono le operazioni relative allo svolgimento delle funzioni della banca: l'acquisto di attrezzature bancarie, la sicurezza della banca, il pagamento degli stipendi ai dipendenti, i costi di trasporto, ecc.

Nella Federazione Russa, il sistema bancario è rappresentato da banche centrali e commerciali, nonché da altri istituti di credito non bancari. Possiamo dire che il sistema bancario della Federazione Russa è a due livelli. Il livello superiore è rappresentato dalla Banca Centrale e il livello inferiore è rappresentato da tutti gli altri.

Banca Centrale della Federazione Russa

La Banca centrale russa è la più grande banca operante in Russia. È oggetto di regolamentazione monetaria. I suoi scopi e obiettivi sono regolati a livello della Costituzione e della legislazione federale.

Tutte le banche possono essere suddivise in due categorie: banche di emissione, che è la Banca centrale, e banche commerciali. Una caratteristica della banca di emissione è che ha il diritto di emettere valuta nazionale, oltre a regolare la circolazione dei fondi in Russia.

Banche commerciali

Questa categoria di banche comprende istituti di credito creati per servire persone giuridiche e persone fisiche, offrendo loro l'opportunità di condurre varie transazioni finanziarie. Le banche attraggono depositi, forniscono prestiti e svolgono anche operazioni di regolamento, pagamento e intermediario. Inoltre, le banche commerciali sono coinvolte in operazioni sul mercato azionario e obbligazionario.

Le banche commerciali e la Banca centrale differiscono in quanto lo scopo della prima è realizzare un profitto. Il profitto della banca si chiama margine. Viene calcolato come differenza tra il tasso di interesse sui prestiti emessi dalla banca e il tasso di interesse sui depositi.

Servizi forniti da banche commerciali

L'aggettivo "commerciale" indica che la banca è stata creata a scopo di lucro. Ma ci sono anche banche più specializzate nella fornitura di determinati servizi bancari.

I servizi più comuni forniti dalle banche commerciali sono i seguenti:

- fornire prestiti a persone fisiche e giuridiche;

- condurre operazioni in valuta estera;

- prestiti auto;

- mutuo;

- cambio di banconote rovinate con banconote intatte;

- creazione e tenuta di conti di regolamento per entità economiche;

- operazioni con metalli preziosi.

Obiettivi e traguardi delle istituzioni finanziarie

I compiti delle banche centrali e commerciali sono diversi. La Banca di Russia opera in tre aree principali. In primo luogo, dovrebbe cercare di mantenere il funzionamento stabile del sistema bancario, e anche cercare di ridurre il più possibile il tasso di declino della liquidità dell'intero sistema bancario del paese. In secondo luogo, la Banca centrale russa deve garantire l'affidabilità e l'efficienza dell'intero sistema di pagamento. Il terzo compito della Banca centrale è mantenere il potere d'acquisto del rublo, nonché mantenere un tasso di cambio stabile.

Al momento, il governo russo ha stabilito un tasso di cambio fluttuante del rublo. In precedenza, la Banca centrale ha cercato di mantenere il tasso di cambio nazionale a causa dell'influenza mirata sul mercato dei cambi.

A differenza di vari istituti di credito non bancari e banche commerciali, la Banca Centrale non persegue alcuno scopo commerciale nello svolgimento delle sue attività. La Banca di Russia è responsabile dello sviluppo del mercato finanziario nella Federazione Russa e ne garantisce anche la stabilità. Guadagnare non è il suo obiettivo principale. Questa è la principale differenza tra le banche commerciali e la Banca centrale della Federazione Russa.

L'importanza delle banche commerciali

Come accennato in precedenza, il compito principale delle attività operative delle banche commerciali è realizzare un profitto. È proprio qui che risiede il loro interesse commerciale. Una banca commerciale può essere creata sulla base di qualsiasi forma di proprietà ed è un'entità commerciale.

Le banche commerciali svolgono un ruolo importante nell'economia di oggi. Sono intermediari e svolgono la distribuzione dei capitali tra industrie e regioni dello stato. Uno dei compiti principali delle banche commerciali è garantire la circolazione ininterrotta di fondi e capitali nello stato. Inoltre, questa categoria di banche è responsabile della fornitura di prestiti alle imprese industriali, allo stato e alla popolazione. Inoltre, le banche commerciali creano le condizioni per l'accumulo di fondi di organizzazioni e cittadini.

Funzioni della Banca Centrale

A causa del fatto che le banche commerciali e la Banca centrale perseguono obiettivi diversi nelle loro attività, anche le loro funzioni sono diverse. Per assolvere i compiti affidati alla Banca Centrale, essa svolge le seguenti funzioni:

- deposito di riserve in oro e valuta estera;

- accumulazione e stoccaggio di riserve di istituti di credito;

- controllo sugli istituti di credito;

- emissione di fondi di credito;

- prestiti a banche commerciali;

- regolazione monetaria del settore dell'economia.

Esistono molti metodi per eseguire queste funzioni. La Banca di Russia ha il diritto di modificare i tassi delle riserve obbligatorie delle banche ed effettuare operazioni di mercato. Tali operazioni comprendono l'acquisto e la vendita di titoli di stato, cambiali e altri titoli.

Inoltre, la Banca centrale ha il diritto di modificare l'entità dei tassi sui prestiti. Questo compito viene attuato nel quadro della regolamentazione del credito. Un'altra importante area di attività è lo sviluppo di una politica del tasso di cambio. Tutti i metodi di cui sopra sono generalmente chiamati generali, poiché hanno un impatto sulle attività di tutte le banche commerciali, nonché sul mercato del capitale di credito.

Oltre ai metodi generali, si distinguono anche quelli selettivi. La loro applicazione è finalizzata alla regolamentazione di alcune tipologie di prestito (rendita o prestito al consumo, ad esempio). Inoltre, questi metodi possono concentrarsi sulla fornitura di prestiti a una varietà di industrie.

Esempi di metodi di campionamento sono i massimali di credito (limiti), che sono restrizioni dirette sull'importo dei prestiti che possono essere forniti da alcune banche nella Federazione Russa. Il secondo esempio di metodi selettivi è la regolamentazione delle condizioni di erogazione di alcune tipologie di prestito. La banca centrale può fissare la differenza tra i tassi sui prestiti e sui depositi.

"Banca delle banche"

La Banca centrale non collabora con gli imprenditori e la popolazione della Federazione Russa. I suoi principali clienti sono le banche commerciali, che sono intermediari tra la Banca Centrale della Federazione Russa e le entità economiche.

La banca centrale trattiene i contanti dalle banche commerciali. Questo denaro si chiama riserve. Storicamente, le riserve erano destinate al rimborso dei depositi. La riserva minima in relazione all'importo delle passività sui depositi è stabilita dalla Banca di Russia.

In quanto "banca di banche", la Banca Centrale della Federazione Russa è l'organismo che regola l'intero sistema di pagamento in Russia. Sotto la sua responsabilità è la creazione e l'organizzazione dei regolamenti interbancari, il coordinamento e la regolamentazione dei sistemi di regolamento. La Banca Centrale è il centro dell'intero sistema bancario della Federazione Russa.

Funzioni delle banche commerciali

Le principali funzioni della Banca centrale e delle banche commerciali differiscono in modo significativo. Se il lavoro della Banca Centrale è più di natura regolamentare, allora le attività delle banche commerciali sono associate alla redistribuzione delle risorse monetarie e alla stimolazione del risparmio.

La funzione principale è la mediazione creditizia. La banca è impegnata nella ridistribuzione del denaro che può essere rilasciato nel processo di rotazione del capitale delle imprese e del reddito degli individui. La ridistribuzione dei fondi viene effettuata orizzontalmente, cioè dal prestatore al mutuatario. Non ci sono intermediari in questo settore. Il pagamento per l'uso del capitale è fissato sotto l'influenza della domanda e dell'offerta.

La seconda funzione delle banche commerciali è quella di stimolare la creazione di risparmio nell'economia. In teoria, sono i fondi delle banche commerciali che dovrebbero costituire il grosso del denaro destinato alle riforme nel settore economico.

Il principale incentivo alla creazione di risparmio è l'aumento dei tassi sui depositi. Oltre a loro, le garanzie dell'affidabilità del collocamento dei fondi accumulati in banca possono fungere da incentivo. La terza funzione, svolta dalle banche commerciali, è quella di mediare i pagamenti tra operatori economici.

Varietà di banche commerciali

Il ruolo economico delle banche commerciali cresce ogni anno. Ciò si riflette nel fatto che le loro aree di attività si stanno espandendo e compaiono nuovi servizi finanziari. Ci sono banche nel mondo che forniscono ai propri clienti più di trecento servizi.

Le banche possono essere classificate secondo vari criteri. A seconda di come si forma il capitale autorizzato, le banche commerciali possono essere create sotto forma di società per azioni o LLC. Inoltre, possono essere creati con la partecipazione di banche estere o capitali esteri.

In base ai tipi di operazioni eseguite dalle banche commerciali, sono divise in universali e specializzate. In base al territorio delle loro attività, le banche commerciali possono essere suddivise in federali e regionali.

Banche commerciali per azioni

Questa categoria di banche è la più diffusa al mondo. La prima banca per azioni sul territorio della Federazione Russa è apparsa a metà del XIX secolo a San Pietroburgo. Le banche per azioni possono essere suddivise in società per azioni aperte e società chiuse. Chiunque può acquistare e vendere azioni OJSC. L'oggetto delle transazioni con titoli CJSC è significativamente limitato.

Le maggiori banche commerciali russe sono Sberbank, VTB, Alfa-Bank, FC-Otkritie e Gazprombank. Queste banche sono le più redditizie nella Federazione Russa. Di recente, Tinkoff Bank sta guadagnando popolarità. La sua caratteristica è il completo rifiuto dei rami. Tutte le transazioni vengono effettuate su Internet. La banca ha un gran numero di partner, nei cui terminali è possibile prelevare contanti da una carta bancaria.

Licenze bancarie

Una licenza bancaria è una licenza statale che viene rilasciata a una banca commerciale e le conferisce il diritto di condurre varie operazioni bancarie. Parliamo innanzitutto del fatto che il documento consente di attrarre denaro dei clienti sotto forma di depositi, emettere prestiti ed effettuare operazioni di regolamento e pagamento aprendo conti bancari.

Nella Federazione Russa, la Banca centrale è responsabile del rilascio di un permesso a una banca commerciale. Una banca commerciale è autorizzata a condurre operazioni bancarie solo in conformità con la licenza ottenuta, che viene rilasciata dalla Banca centrale secondo le modalità stabilite a livello legislativo.

La licenza deve essere iscritta nel registro. Indica tutte le operazioni che possono essere effettuate dalla banca, nonché la valuta in cui tali operazioni possono essere effettuate. La validità del documento è illimitata, tuttavia, la Banca di Russia può revocare le licenze alle banche commerciali per violazione di determinate condizioni di conduzione degli affari.

Rapporto tra la Banca centrale russa e le banche commerciali

La principale differenza tra la Banca Centrale e quella commerciale è il ruolo di controllo della prima. Svolge le funzioni di regolamentazione generale dell'attività di ogni singola banca commerciale.

La Banca di Russia utilizza tutti i metodi economici di gestione. E solo nel caso in cui il loro utilizzo non sia in grado di garantire il raggiungimento dell'effetto desiderato, la Banca Centrale può utilizzare modalità amministrative di gestione nel processo di regolamentazione. I rapporti tra la Banca di Russia e le banche commerciali che operano sul territorio dello stato sono determinati dall'attuale legislazione bancaria.

Al fine di regolamentare le banche commerciali, la Banca centrale può aumentare o diminuire i tassi di riserva minimi richiesti, che sono collocati dalle banche commerciali nella banca principale dello stato. Inoltre, la Banca centrale della Federazione Russa fornisce prestiti alle banche commerciali e può modificare i loro volumi insieme ai tassi di interesse.

L'importo del saldo dei fondi, soggetto a riserva presso la Banca centrale, è determinato sulla base dei dati del bilancio delle banche commerciali. Il loro bilancio dovrebbe includere tutti i fondi che sono stati attratti come prestiti. Il rapporto di natura economica tra le banche commerciali e la Banca centrale russa è che quest'ultima fornisce prestiti alle banche commerciali e, a loro volta, possono emettere prestiti a entità commerciali.

La differenza tra le banche commerciali e la Banca Centrale della Federazione Russa

Molte persone ora si rivolgono alle banche commerciali per ogni tipo di servizio, come prestiti, depositi o transazioni con titoli e metalli preziosi. Ma esiste anche un'organizzazione come la Banca centrale, che ha funzioni leggermente diverse. E sebbene tutte queste organizzazioni siano chiamate banche, ci sono ancora differenze in esse e sono abbastanza significative da separarle in diverse categorie di organizzazioni.

La banca centrale è un organismo statale progettato per stabilire e regolare il sistema creditizio dello stato. È responsabile delle attività di tutte le banche commerciali del paese, poiché i conti di regolamento di queste particolari entità del sistema sono amministrati dalla Banca centrale. Zharkovskaya, E.I., Arends, I.U. Banche / E.I. Zharkovskaya, I.U. Arends. - Mosca: Omega-L, 2010. Sviluppa un sistema di principi contabili e di rendicontazione per tutti gli istituti di credito e questi, a loro volta, sono obbligati a rispettarli. Se necessario, questo ente statale può concedere prestiti alle banche commerciali per le loro operazioni finanziarie e commerciali. Inoltre, la Banca centrale e solo essa è autorizzata a emettere o emettere banconote.

Quindi, possiamo dire che la Banca centrale domina tutte le banche commerciali, sviluppa vari regolamenti e principi per lo svolgimento delle loro attività da parte delle banche e controlla anche il loro lavoro, conducendo vari controlli e analizzando i rapporti. A loro volta, le attività delle banche commerciali sono volte a soddisfare gli interessi della popolazione e delle entità economiche legalmente registrate del paese. Possono emettere prestiti, accettare depositi, cambiare valuta, vendere metalli preziosi.

La differenza tra una banca centrale e una banca commerciale è la seguente:

Solo la Banca Centrale ha il diritto di emettere banconote dello Stato;

La Banca centrale contiene conti di regolamento di banche commerciali e banche commerciali - conti di persone giuridiche e persone fisiche;

La banca centrale sviluppa regolamenti in materia di contabilità e rendicontazione nelle banche commerciali;

La banca centrale emette prestiti solo alle banche commerciali e queste ultime possono emettere prestiti alla popolazione e alle persone giuridiche, nonché effettuare depositi e varie transazioni con oggetti di valore, ad esempio valuta o metalli.

Il settore bancario della Federazione Russa e le prospettive del suo sviluppo in condizioni moderne

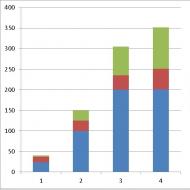

Le fortune delle grandi banche commerciali si sono rafforzate dopo la crisi economica del 2009 sulla base dei risultati del 2013. Per effetto della crescita attiva del credito alle grandi imprese nel 2014, questa tendenza è proseguita. Di conseguenza, le prospettive di sviluppo del settore bancario nel 2015 saranno accompagnate da un aumento della concentrazione delle attività nei grandi istituti di credito (Fig. 1).

Figura 1. La quota di un gruppo di banche sul totale attivo,%

Sul totale attivo del settore bancario al 1° gennaio 2014, la quota principale del 51,4% ricade sulle banche a controllo statale. La quota delle grandi banche private era del 28,8% e la quota delle banche con capitale straniero era del 15,3% (banche sottoposte a un'influenza significativa dei residenti della Federazione Russa - 5,9%). La quota di banche medie e piccole a Mosca e in altre regioni rappresentava solo il 2,3% delle attività del settore bancario. Così, la quota di banche commerciali controllate dallo Stato e dalle grandi banche private nel 2014 è in crescita e continuerà a crescere secondo le previsioni della Banca Centrale, mentre diminuirà la quota di banche controllate da capitale estero.

Nel 2014 le principali banche retail specializzate si sono concentrate sul mantenimento della redditività aziendale piuttosto che sui tassi di crescita, per cui le principali direttrici sono state lo sviluppo del cross-selling di prodotti non creditizi all'interno della rete esistente, nonché l'ottimizzazione dei costi aziendali, che comprendono la chiusura delle divisioni non profit. , la riduzione del personale, l'aumento dell'efficienza delle reti bancarie. In conseguenza del previsto spostamento delle priorità delle grandi banche verso le grandi imprese, le piccole banche hanno potuto prestare più attivamente alle piccole e medie imprese; pertanto, la quota di banche di medie e piccole dimensioni è in diminuzione, ma in modo non significativo. Il mercato dei prestiti d'asta può fornire supporto a tali banche commerciali, ovvero il mercato degli ordini governativi è lungi dall'essere saturo di risorse creditizie, il cui volume annuale è di 10 trilioni di rubli.

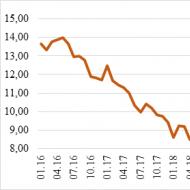

Il deficit di liquidità sistemica rimarrà nel settore bancario. Le banche regionali rimarranno le più vulnerabili, poiché il flusso di clienti verso le grandi banche, osservato alla fine dello scorso anno, è proseguito nel 2014. Un'ulteriore pressione sullo stato del sistema bancario è creata dalle più grandi banche controllate dallo Stato, che incanalano i fondi in eccesso in prestiti al dettaglio, mentre le piccole banche sono costrette a mantenere la liquidità in eccesso. Anche il rifinanziamento continua a essere distribuito in modo disomogeneo a tutto il sistema, poiché oltre il 70% ricade sulle maggiori banche a partecipazione statale (Fig. 2), e il mercato del credito interbancario in periodi di congiuntura instabile praticamente chiude per le piccole banche.

Figura 2. La quota delle banche nei fondi attratti dalla Banca Centrale della Federazione Russa

La quota della Banca centrale della Federazione Russa nelle passività delle banche nel 2014 rimarrà elevata sia per l'espansione del volume delle operazioni pronti contro termine e dei prestiti sotto 312-P (Fig. 3), sia per il previsto aumento della domanda per nuovi strumenti, come il rifinanziamento contro pegno di prestiti per investimenti.

Figura 3. Fondi ricevuti dagli istituti di credito dalla Banca Centrale della Federazione Russa

Sullo sfondo di un rallentamento in segmenti chiave del mercato del credito, una situazione di liquidità tesa, nonché una maggiore regolamentazione e vigilanza bancaria, che colpisce principalmente il credito al dettaglio, le operazioni con parti correlate e le operazioni sospette, la redditività del settore continuerà a diminuire in 2014-2015. A fine 2013, la redditività media del settore bancario è scesa al 15,2%, nel 2012 è stata del 18,2% e il suo calo ha interessato anche i piccoli istituti di credito e le grandi banche (Fig. 4). Nella situazione attuale, molte piccole banche regionali sono già state costrette a sacrificare la propria redditività per mantenere un sufficiente livello di liquidità in caso di una nuova ondata di flussi di clientela verso le grandi banche.

Figura 4. Redditività delle banche commerciali nel 2012-2013

Nella prima metà del 2014. l'aumento dei debiti scaduti su prestiti, depositi e altri fondi collocati dalle banche è stato pari al 18,5%, mentre nello stesso periodo del 2013 era pari al 6,6%, la quota dei debiti scaduti sul volume totale dei prestiti bancari, inclusi corporate e retail portafogli, e l'interbancario, pari al 3,8%, a inizio anno era pari al 3,5%. In connessione con la crescita delle attività del settore bancario e una diminuzione degli utili da 0,49 trilioni di rubli. a 0,45 trilioni di rubli rispetto allo stesso periodo del 2013 il rendimento delle attività è diminuito dal 2,1 all'1,7%. Rendimento del capitale a partire dal 1 luglio 2014 pari al 13,6%, nel 2013 al 16,6%.

Il calo della redditività sullo stato delle banche al dettaglio avrà un impatto enorme. L'impatto sulla loro redditività nei prossimi anni continuerà ad essere esercitato sia dal lato del reddito, che include un rallentamento del portafoglio e una diminuzione della base reddituale, la prevista limitazione da parte della Banca Centrale della Federazione Russa del massimo tasso di interesse sui prestiti, alto costo del finanziamento; e da parte delle spese, che possono essere causate da un aumento dei costi unitari di mantenimento dell'infrastruttura creata nella fase di crescita, un aumento del costo delle riserve dovuto al deterioramento del portafoglio e ai nuovi requisiti del regolatore. A sua volta, il margine di interesse diminuirà in modo sincrono e i fattori chiave della "stratificazione" della redditività saranno la dinamica della qualità dell'attivo, l'efficienza nell'ottimizzazione dei costi del personale e delle infrastrutture, il volume delle attività deteriorate, compresa la dinamica del “cuscino di liquidità”.

Pertanto, il settore bancario è una parte dell'economia in via di sviluppo dinamico, soggetta a cambiamenti sia interni che esterni associati non solo alla solvibilità dei clienti esistenti e potenziali dei servizi bancari, alla redditività e alla liquidità delle banche commerciali, ma anche a molti fattori macroeconomici che avere un impatto diretto e un effetto indiretto sulla sua condizione. Il settore bancario è uno dei primi a reagire ai cambiamenti politici in atto nel Paese.

Anche le sanzioni imposte alla Russia dai paesi dell'UE e dagli Stati Uniti in relazione all'attuale situazione in Ucraina e all'annessione della Crimea e di Sebastopoli alla Russia nel corso del 2014 hanno un impatto diretto sullo stato del settore bancario. Da un lato, ciò può dare un nuovo impulso al mantenimento della reputazione e della condizione delle banche statali, contribuendo allo sviluppo del credito ai settori più importanti dell'economia da parte delle banche nazionali, ma allo stesso tempo sono prive di investitori stranieri , e l'effetto di queste sanzioni può contribuire al prelievo di fondi dalle zone offshore, e, di conseguenza, e alla ricostituzione del bilancio del nostro paese a spese delle tasse, d'altra parte, le conseguenze della loro introduzione possono apparire sul prossimi anni.

Secondo la Banca di Russia, in generale, l'effetto delle sanzioni imposte è limitatamente negativo. L'aumento dei costi di finanziamento, conseguenza della restrizione dell'accesso ai mercati finanziari esterni per le banche russe, nonché il possibile deterioramento delle condizioni finanziarie delle imprese finanziate soggette a sanzioni e i rischi di una maggiore volatilità nella dinamica dei tassi di cambio, portano ad una limitazione delle dimensioni del sistema bancario stesso e ad un deterioramento della qualità dei portafogli creditizi delle banche commerciali. Inoltre, molte banche potrebbero dover affrontare un aumento delle richieste di ristrutturazione del debito da parte delle grandi imprese, poiché i loro portafogli si stanno deteriorando.

Nelle attuali condizioni di inasprimento della regolamentazione delle proprie attività da parte della Banca Centrale della Federazione Russa e di rafforzamento del controllo sulle transazioni sospette e con parti correlate, le banche commerciali dovranno adeguare le proprie strategie di sviluppo o modificarle completamente al fine di mantenere la redditività in un contesto di rallentamento dei principali comparti creditizi. La condizione delle piccole banche commerciali è inoltre fortemente influenzata dall'esposizione al panico da parte degli istituti di credito, poiché per loro l'accesso alla liquidità a breve termine nel mercato dei prestiti interbancari è limitato, inoltre, l'esperienza delle crisi economiche passate conferma che i flussi di il risparmio di liquidità resta nelle grandi banche, senza giungere a regolamentare gli enti creditizi di piccole e medie dimensioni.

sul prestito, organizzare regolamenti in contanti e non, immagazzinare fondi dei clienti, emettere mezzi di pagamento, ma anche gestire le riserve auree e valutarie del paese, analizzare e prevedere lo stato dell'economia nazionale, svolgere funzioni di supervisione e controllo. Operando nel campo delle relazioni economiche a livello macro e micro, le banche centrali sono coinvolte nella logistica e nel funzionamento delle strutture e delle attrezzature loro affidate, dispongono di propri centri tecnologici e sistemi informativi, raccolgono ed elaborano informazioni rilevanti.La combinazione di operazioni economiche, organizzative e logistiche in una certa misura vela l'essenza della banca centrale, rendendola un'istituzione "multiforme".

Il nostro compito è trovare la cosa principale che permetta di distinguere questa istituzione da altre entità economiche in tutta la varietà di attività svolte dalla banca centrale.

Ricordiamo alcuni requisiti generali solitamente imposti all'analisi dell'essenza dei fenomeni economici. Ce ne sono diversi.

Requisiti metodologici per determinare l'essenza di una banca centrale

Per rispondere alla domanda, qual è l'essenza della banca centrale, è necessario, in primo luogo, determinare quale sia, insieme alle sue caratteristiche generali, la sua specificità, in secondo luogo, cosa costituisce la base delle sue attività e, in terzo luogo, cosa è la struttura della banca centrale... Solo rispondendo a queste tre domande, abbiamo il diritto di chiarire e definire l'essenza della banca centrale.

L'analisi dell'essenza presuppone, in primo luogo, l'individuazione di quei tratti specifici che distinguerebbero i fenomeni considerati (oggetto, processo) dagli altri. L'analisi precedente ha mostrato che le banche centrali svolgono una gamma abbastanza ampia di operazioni. Cosa significa questo?

Segni comuni di una banca centrale

Innanzitutto che le banche centrali sono principalmente legate alla sfera delle relazioni economiche. Pertanto, la banca centrale può essere caratterizzata come istituto economico.

Nell'arsenale della banca centrale ci sono prevalentemente metodi economici di regolamentazione; la sua politica monetaria si basa sull'uso del denaro, del credito, degli interessi e del tasso di cambio come strumenti per stimolare lo sviluppo economico. Funzionando nella sfera delle relazioni merce-denaro, la banca centrale risulta essere dipendente dal grado del loro sviluppo, la loro riduzione porta inevitabilmente all'abolizione della banca. Allo stesso tempo, si deve ammettere che ciò non può costituire la sua essenza, perché anche altre entità economiche sono impegnate in attività economiche. Il nostro compito nel rivelare l'essenza è diverso: non nel mostrare l'universale, caratteristico di una varietà di fenomeni, ma nel rivelare lo speciale, le specificità dell'attività che distingue la banca centrale dalle altre istituzioni.

Un'altra importante proprietà si nota nell'elenco delle operazioni eseguite dalla banca centrale: per la maggior parte, sono tutte legate al cambio. Pertanto, a pieno titolo, la banca centrale può essere chiamata istituto di cambio al servizio della transizione di beni materiali da un'entità economica all'altra. Tuttavia, non si può sostenere che solo la banca centrale funzioni in quest'area delle relazioni economiche. Insieme ad esso, altre organizzazioni, comprese le organizzazioni commerciali e intermediarie, funzionano nella fase di scambio.

Le attività della banca centrale nello scambio di prodotti e servizi, quindi, non possono essere classificate come attività specifiche. La caratteristica della banca centrale come istituto di scambio esprime un aspetto importante della sua attività, dove, tuttavia, non si manifesta la sua specificità, ma uno dei soggetti inerente all'attività di altri soggetti economici.

In un certo senso, la banca centrale è istituto di commercio... Accumulando fondi dei clienti (banche commerciali) sui loro conti, le banche centrali li ridistribuiscono su base rimborsabile, prestando alle esigenze temporanee di quelle banche che necessitano di assistenza monetaria temporanea sotto forma di rifinanziamento.

Ciò vale anche per la caratterizzazione della banca centrale come un'istituzione nazionale.

La banca centrale come istituzione nazionale

Occorre infatti ammettere che l'attività della banca centrale si manifesta principalmente a livello macro delle relazioni economiche. Fornendo un'organizzazione razionale della circolazione monetaria, uno sviluppo non inflazionistico, crea le condizioni per la conservazione del valore del denaro e quindi per lo sviluppo sociale dell'intera società e dei suoi singoli cittadini.

Allo stesso tempo, in quanto persona giuridica, la banca centrale effettua operazioni separate con altre entità economiche specifiche. Il microlivello delle relazioni economiche qui si manifesta pienamente, ma quello centrale, a differenza di altre banche, funziona non per se stesso, ma per l'economia nel suo insieme. Questo ci dà il diritto di caratterizzare le sue attività come attività istituto nazionale... Non per niente in alcuni paesi viene chiamata banca nazionale (ad esempio la Banca nazionale austriaca), la banca del paese corrispondente (ad esempio la Banca d'Inghilterra, la Banca di Russia, la Banca di Francia) , una banca statale (ad esempio, in precedenza la Banca statale dell'URSS), sottolineando così il carattere nazionale delle sue attività.

Nonostante tutta l'importanza di questa proprietà della banca centrale (e qui sottolineando con il suo nome l'attaccamento della sua politica alla politica del centro, della federazione, del paese e della nazione nel suo insieme), essa non funge tuttavia da qualità inerente esclusivamente alla sua attività. È noto che in quasi tutti i paesi esistono vari tipi di istituzioni che perseguono la politica dello stato nel suo insieme (ad esempio vari tipi di fondi di investimento e pensione). Ci sono anche banche, chiamate istituti di credito statali, il cui compito principale è quello di sostenere gli interessi dello stato nel suo insieme, e non di un'entità giuridica separata. Le singole banche possono non avere a loro nome lo status di banca statale (ad esempio, banche per la ricostruzione e lo sviluppo), ma in un modo o nell'altro attuano la politica dello stato nel suo insieme e delle sue singole regioni e industrie (in quest'ultimo caso, ad esempio, le banche che sostengono lo sviluppo dell'agricoltura).

A differenza di queste banche, che agiscono come istituzioni di governo delle imprese, le attività della banca centrale non sono di natura commerciale. La banca centrale è organizzazione non profit.

Secondo un altro punto di vista, la banca centrale è tra le organizzazioni commerciali impegnate nell'attività imprenditoriale e che da essa percepiscono reddito.

Certo, attività della banca centrale si svolge nella sfera delle relazioni economiche. E come qualsiasi istituzione economica, fornisce alle entità economiche i suoi prodotti e servizi e, come le banche commerciali, riceve per loro un certo pagamento che ne compensa i costi. In questa parte, tali attività possono essere considerate come una sorta di attività imprenditoriale. Tuttavia, a differenza delle organizzazioni commerciali, realizzare un profitto non è il motivo fondamentale, l'obiettivo della banca centrale.

L'attività "imprenditoriale" della banca centrale è anche nel senso che, pur funzionando come soggetto di relazioni economiche, certamente fa qualcosa, fa qualcosa, e quindi è considerata un'impresa. Allo stesso tempo, la banca centrale, ovviamente, non può essere definita un'impresa nel senso generalmente accettato di questo concetto, che riflette le attività di un'impresa industriale, agricola, edile che produce un prodotto materiale, o commerciale che scambia il prodotti dei produttori di merci.

D'altra parte, la banca centrale produce un prodotto (in questo senso, come si nota, è un'impresa), ovviamente “commercia” denaro (e in questo senso è un'impresa). Ma l'attività della banca centrale è un tipo speciale di attività.

La definizione di banca centrale come impresa difficilmente ci avvicina a rivelarne l'essenza, perché nello spazio economico ci sono tante imprese diverse, tutte producono qualcosa; nel fatto di questo tipo di attività "imprenditoriale", difficilmente potremo notare una tale proprietà che è inerente esclusivamente alla banca centrale e non si manifesta in altre entità economiche. Il punto non è che una certa entità economica necessariamente agisca, si impegni, ma ciò che nello stesso tempo produce.

L'essenza della banca centrale non si trova nel darle il titolo di "impresa" come uno dei tanti altri agenti economici, ma nella specificità di ciò che produce.

La qualificazione della banca centrale come impresa non può che sottolineare la natura produttiva delle sue attività, il cui scopo, come si è detto, non è quello di realizzare un profitto. Non si può non tener conto del fatto che la banca centrale non è nella sua essenza una specie di negozio, una base per gli scambi di merci. I prestiti che fornisce, indubbiamente, servono allo scambio, alla ridistribuzione della ricchezza materiale. L'attività di prestito non è in realtà un'attività di negoziazione, dove, contrariamente al commercio, non sono il venditore e l'acquirente che agiscono, ma il prestatore e il mutuatario. A differenza del commercio, che serve lo scambio, il credito serve uno "scambio a tempo diviso", quando trascorre un certo periodo di tempo (a volte piuttosto significativo) tra l'atto di trasferire il valore prestato e il ricevere l'equivalente. La differenza essenziale tra commercio e credito risiede nel fatto che quando le merci vengono vendute, il loro proprietario cambia, la proprietà viene trasferita dal venditore all'acquirente. Con un prestito la proprietà delle risorse trasferite dalle banche per uso temporaneo rimane al prestatore, il mutuatario riceve il valore prestato solo per uso temporaneo con l'obbligo di restituirlo.

La specificità della banca centrale risiede nella specificità del suo prodotto

Il prodotto della banca centrale è il risultato delle sue attività, il risultato, in primo luogo, del lavoro collettivo del personale della banca nel suo insieme e non del suo singolo dipendente. Il risultato di questa attività, in secondo luogo, riflette la varietà di direzioni nel funzionamento della banca centrale.

Allo stesso tempo, è importante tenere presente che quando si rivela l'essenza della banca centrale, è necessario considerare le sue attività a livello macro, in relazione all'economia nel suo insieme. È noto che alcune sue operazioni (per maggiori dettagli si veda il Capitolo 4 di questa pubblicazione) potrebbero non essere affatto compiute in un certo periodo di tempo, ma ciò non le impedisce di essere una banca. La divulgazione dell'essenza della banca richiede un'analisi della totalità delle operazioni bancarie svolte in un lungo sviluppo storico.

A questo proposito vi è un'altra posizione, secondo la quale la banca centrale cessa sostanzialmente di essere una banca in quanto tale. In questo caso si considera che Banca centraleè un'entità economica speciale e diversa che svolge altri compiti che la distinguono dalle banche commerciali. Naturalmente, le attività della banca centrale hanno le loro caratteristiche. Sarebbe inutile negarlo. Allo stesso tempo, la sua attività, pur possedendo caratteristiche indiscutibili, è tuttavia basata sull'attività bancaria, l'attività delle banche in quanto tali. Banca centrale- questo è un tipo speciale di banca e non una nuova struttura separata che ha un'essenza separata.

Il cuore della banca centrale

Come ogni banca commerciale, la banca centrale esegue una serie di operazioni fondamentali che costituiscono l'essenza della banca in quanto tale. Dal punto di vista della teoria generale, la banca, nel corso di un lungo sviluppo storico, è divenuta tale per effetto del consolidamento con essa delle operazioni monetarie, che costituiscono la base del suo giro d'affari economico. Come ogni banca può prestare, liquidare, accettare fondi da altri enti economici per lo stoccaggio, emettere mezzi di pagamento. La base dell'attività della banca in quanto tale risiede nell'esecuzione di queste operazioni monetarie da parte di essa. Queste attività sono le principali.

È noto che il rapporto, la struttura delle operazioni nel bilancio generale delle banche può essere diverso. Una banca, ad esempio, ad un certo punto può non accettare depositi da privati o non aprire conti per i propri dipendenti nelle sue divisioni, minimizzare l'emissione di nuovi prestiti, da questo però non cessa di essere banca. Il risultato complessivo è qui importante: nel bilancio della banca, le transazioni monetarie costituiscono la base del suo giro d'affari economico.

La banca centrale non ha una propria essenza, isolata dalla banca, ma il raggio delle sue operazioni è caratterizzato da caratteristiche specifiche che la distinguono da una banca commerciale.

Se guardi la banca centrale da questo punto di vista, la sua differenza da una banca commerciale sarà marcata in modo abbastanza evidente. Molto dipenderà dal tipo di banca centrale. Ce ne sono due.

Tipi di banche centrali

La banca centrale del primo tipo si caratterizza per la combinazione del prestito con operazioni di emissione di mezzi di pagamento, compresa l'emissione di contante in circolazione. Questo era il caso, ad esempio, in URSS, quando la Banca di Stato dell'URSS svolgeva il ruolo di banca centrale, era un unico centro di credito e regolamento e aveva il diritto di emettere moneta in circolazione. In questo caso lo Stato ha aderito alla regola del “pentola unica”, secondo la quale la principale banca del Paese poteva stampare moneta, metterla in circolazione e utilizzarla come risorsa per il prestito a entità economiche.

In pratica, questa era solo una modifica del modello che esisteva nell'Impero russo fino al 1917, ed è stato adottato anche da alcuni altri paesi europei per un certo periodo storico. Solo gradualmente questi paesi sono passati a un modello diverso.

La banca centrale del secondo tipo è caratterizzata dalla suddivisione della “caldaia unica” in due componenti: l'attività di emissione è stata separata dall'attività di prestito. Le banche commerciali hanno iniziato a concedere prestiti al settore non finanziario. Di per sé, il prestito delle banche centrali del secondo tipo non è più così diffuso, a differenza delle banche commerciali, dove le attività di prestito, di norma, sono predominanti.

Pur rimanendo un'istituzione monetaria, la banca centrale del secondo tipo cambia il rapporto tra le operazioni, le sposta verso l'esecuzione della maggior parte delle operazioni monetarie, anche immettendo contanti in circolazione. Certo, la banca centrale, a causa della sua speciale specializzazione associata al servizio del macrolivello dell'economia, inizia a svolgere altre operazioni che la distinguono da una banca commerciale, ma da ciò non diventa qualcosa di diverso nella sua essenza da una banca come un unico soggetto economico.

Differenze tra una banca centrale e una banca commerciale

Eppure la banca centrale, essendo un tipo di banca, differisce dalle sue altre varietà. La differenza, come già notato, è che funziona a livello macro delle relazioni economiche, serve le esigenze economiche nazionali generali, fa ciò che nessun'altra banca fa emettendo contanti all'economia.

La differenza tra una banca centrale e una banca commerciale si trova in altri parametri.

Per orientamento del target... Guadagnare profitto, come già notato, non è il motivo obiettivo delle attività della banca centrale. A differenza di quest'ultima, una banca commerciale, invece, lavora a scopo di lucro.

Per tipologia di immobile... Il capitale delle banche centrali, come verrà mostrato in seguito, è più spesso di proprietà dello Stato, mentre per le banche commerciali in un'economia di mercato, la più caratteristica è la forma di proprietà del capitale per azioni.

Per numero e base di capitale... Ogni singolo paese ha la sua unica banca centrale nazionale; le banche commerciali, a seconda delle tradizioni nazionali, della scala dell'economia e delle dimensioni del territorio, possono essere decine, centinaia e persino migliaia. Naturalmente, quindi, in base alla base patrimoniale, le banche commerciali si dividono in grande, medio e piccolo istituti di credito. Non c'è bisogno di dividere le banche centrali per la quantità di capitale, poiché c'è solo una banca centrale in ogni singolo paese.

Per aree di attività... Le banche commerciali, che svolgono un certo insieme di servizi, possono essere come universale e specializzato... Un criterio simile per la classificazione delle banche centrali è stato modificato, poiché per il suo status, i poteri ad essa delegati, agisce come un'istituzione monetaria universale che svolge un'ampia gamma di operazioni e servizi.

Per focus di settore... Le banche commerciali spesso si concentrano sul servire un settore specifico dell'economia. Sottolineano il loro impegno per attività specifiche del settore anche nel nome. In diversi paesi, ad esempio, operano banche del commercio estero, export-import, industriali, agricole, petrolifere, del gas, marittime, aeronautiche e simili, alla base o i cui principali clienti sono imprese del corrispondente settore (sottosettore) dell'economia. Naturalmente, le banche centrali, le cui attività soddisfano i bisogni economici nazionali generali, non possono essere di natura settoriale.

Per base regionale... A seconda della natura della loro attività, le banche centrali sono istituzioni nazionali servire le entità economiche in tutto il paese. Nell'ambito dei compiti loro assegnati, entrano anche in relazioni monetarie internazionali... Le banche commerciali possono essere suddivise in regionale (locale), cittadino, interregionale, internazionale.

Dai clienti... I clienti di entrambe le banche centrali e commerciali sono persone giuridiche e persone fisiche... La differenza fondamentale, tuttavia, sta nel fatto che le banche centrali non servono direttamente i produttori di materie prime (tranne i casi in cui non ci sono istituzioni di banche d'affari in una determinata località), i clienti della banca centrale sono banche commerciali che servono agenti specifici dell'economia, del governo, dell'esercito e di altre istituzioni (per maggiori dettagli, vedere il capitolo 4 di questa pubblicazione).

Secondo la normativa... Molto spesso, le banche centrali e commerciali sono disciplinate da diversi tipi di legislazione. Attività della banca centraleè il campo di applicazione del diritto pubblico, attività di banca commerciale- l'ambito del diritto commerciale, le leggi speciali che disciplinano l'attività delle banche in quanto strutture commerciali.

Per la natura della subordinazione (responsabilità) banche centrali come soggetti rappresentare il potere statale nella sfera monetaria, il più delle volte responsabile solo nei confronti del legislatore(parlamento, Duma di Stato, ecc.), al quale riferiscono periodicamente sui risultati delle loro attività. Le banche commerciali sono responsabili solo nei confronti dei loro azionisti, prima della quale alla riunione annuale annunciano i risultati del loro lavoro per il periodo di riferimento.

Supporto legale per l'inizio delle sue attività... L'inizio della banca centrale è stabilito atto del potere statale supremo... La Banca di Stato dell'Impero russo, ad esempio, è stata istituita con decreto dell'Impero russo, la Banca centrale della Federazione Russa (Banca di Russia) - con decreto del Presidente della Federazione Russa. Napoleone, ad esempio, riorganizzò per legge la Banca di Francia, facendone la banca delle banche. La creazione della Banca d'Inghilterra è stata approvata dal Tonnage Act.

L'inizio dell'attività di una banca commerciale è segnato dall'ottenimento di una licenza dalla banca centrale. Potrebbero esserci diverse licenze di questo tipo, inclusa una licenza per eseguire transazioni in valuta estera.

Nominato dall'alta direzione... Poiché la banca centrale è di importanza nazionale e la maggior parte del suo capitale è più spesso finanziata dal governo, il capo della banca centrale è nominato e approvato dal presidente e dal più alto organo legislativo del paese (vedi capitolo 5 di questa pubblicazione). Direttore di banca commerciale nominato dai suoi azionisti.

Supervisione e controllo... Il controllo sul lavoro della banca centrale viene effettuato a livello statale. Nella Federazione Russa, ad esempio, un'organizzazione di audit con un'elevata reputazione professionale è incaricata di controllare le attività della Banca di Russia. Su alcune questioni di attività, la Banca di Russia può essere verificata dalla Camera dei conti della Federazione Russa.

La supervisione e il controllo sul lavoro delle banche commerciali possono essere effettuati da agenzie governative appositamente autorizzate o da banche centrali (come, ad esempio, è consuetudine nella Federazione Russa).

Struttura della banca centrale

È stato notato in precedenza che la questione dell'essenza della banca centrale richiede anche la divulgazione della sua struttura. Naturalmente, non stiamo parlando della struttura dell'apparato di gestione della banca, questa è una conversazione speciale (vedi capitolo 5 di questa pubblicazione). Struttura della banca dal punto di vista della sua essenza, è una tale struttura che le consente di funzionare come un'istituzione specifica. La struttura richiede un insieme di elementi che garantiscano il funzionamento della banca nel suo insieme.

Nella struttura della banca centrale, come qualsiasi altra banca, ci sono quattro blocchi.

Il primo blocco è il capitale bancario, che nella maggior parte dei casi riflette il capitale delle banche centrali nazionali come parte del capitale assegnato dallo Stato nell'organizzazione di una determinata istituzione. In futuro, verrà dimostrato che il capitale della banca centrale può essere costituito da fondi non solo assegnati dalle risorse dello stato corrispondente, ma anche formati a spese degli azionisti, comprese le persone giuridiche e gli individui, senza la partecipazione dello stato . A differenza dei capitali delle banche commerciali, separati dai capitali dell'industria e del commercio, il capitale della banca centrale è spesso formato con l'aiuto delle risorse del bilancio statale.

Il secondo blocco copre le attività specifiche della banca centrale, nel complesso, che esegue operazioni monetarie che costituiscono la base del suo turnover economico e, a differenza delle banche commerciali, emette contanti in circolazione.

Il principio fondamentale dell'attività della banca centrale è quello di tutelare gli interessi economici dello Stato, principalmente nella sfera della regolamentazione della circolazione monetaria. Allo stesso tempo, le attività di questo tipo sono indipendenti.

Agendo come persona giuridica nei rapporti con i propri clienti (principalmente banche commerciali), la banca centrale si ispira ai principi di mutuo interesse, mutuo obbligo, responsabilità, ecc.

Il terzo blocco è un gruppo speciale di persone con conoscenze e competenze nel campo delle banche, della regolamentazione delle relazioni monetarie. Il personale della banca centrale è funzionario pubblico.

Il quarto blocco, che va oltre la teoria economica, è spesso chiamato produzione, perché copre la tecnologia bancaria, gli edifici, le strutture, le comunicazioni e le comunicazioni, i sistemi informativi e alcuni tipi di materiali di produzione. Naturalmente, senza questo blocco, così come senza l'aggregato di ogni altro blocco separato, la struttura sarebbe incompleta, la banca centrale non sarebbe un intero fenomeno capace di un funzionamento specifico.

conclusioni

Quindi, l'analisi ha mostrato che la banca centrale non può essere definita un'impresa nel senso convenzionale del termine. Il termine "impresa" non solo non ci avvicina a svelare l'essenza della banca centrale, ma, al contrario, la separa dalla conoscenza delle sue specifiche proprietà, senza distinguerla dalla categoria degli altri soggetti economici. La parola iniziale che esprime la natura sociale dell'attività della banca centrale è "istituzione".

Tuttavia, non possiamo concludere qui, poiché nonostante tutta l'importanza del termine originario, esso non esprime ancora sufficientemente la specificità, la base dell'attività e la struttura. È da queste tre componenti che si forma in definitiva la comprensione dell'essenza della banca centrale.

L'analisi ha anche mostrato che non può esistere un'entità separata della banca centrale al di fuori dell'entità della banca nel suo insieme. La banca centrale come banca è un'istituzione monetaria. La banca centrale ha anche alcune caratteristiche che la distinguono da una banca commerciale. Rimanendo essenzialmente una banca, nella sua attività acquisisce alcune caratteristiche che la differenziano da altri tipi di banca. A livello micro, mentre fornisce servizi alle banche commerciali e ad altre entità economiche, la banca centrale sta spostando sempre più le sue attività in al servizio del livello macro delle relazioni monetarie... La base delle sue attività è l'attuazione degli interessi pubblici e nazionali nel campo della regolamentazione del fatturato in contanti e non. Come vedremo in seguito, le banche centrali si stanno concentrando principalmente sul rafforzamento della stabilità della valuta nazionale, sul rafforzamento del tasso di cambio e sul contrasto dell'inflazione.

Tutto ciò permette di definire la banca centrale come un'istituzione monetaria pubblica che regola la circolazione del denaro in forma contante e non nell'interesse pubblico.

Operazioni della banca centrale

Nell'ambito delle funzioni stabilite dalla legge e del raggiungimento degli obiettivi e degli obiettivi prefissati, la Banca Centrale della Federazione Russa:

- effettua operazioni di immissione in circolazione di denaro;

- effettua operazioni di credito, regolamento, cassa e deposito;

- acquista e vende titoli di Stato sul mercato aperto;

- acquista e vende obbligazioni emesse dalla Banca di Russia e certificati di deposito;

- acquista e vende valuta estera, nonché documenti di pagamento e passività denominati in valuta estera, emessi da istituti di credito russi ed esteri;

- acquista, immagazzina, vende metalli preziosi e altri tipi di valori in valuta;

- accetta titoli e altri beni in custodia e gestione;

- rilascia fideiussioni e garanzie bancarie;

- effettua operazioni con strumenti finanziari finalizzati alla gestione dei rischi finanziari;

- apre conti presso istituti di credito russi ed esteri nel territorio della Federazione Russa e nei territori di Stati esteri;

- emette assegni e cambiali in qualsiasi valuta;

- svolge altre operazioni bancarie.

Le operazioni effettuate dalla banca centrale possono essere classificate secondo determinati criteri (tabella).

Classificazione dei tipi di operazioni della banca centrale

| Criterio per la classificazione delle operazioni della banca centrale | Operazioni della banca centrale |

| Dalla natura | Bancario e non bancario |

| Per contenuto | Economico, legale, tecnico, per garantire la sicurezza interna della banca |

| Per la natura del lavoro svolto | Analitico, gestionale, contabile, contabile, ecc. |

| Pianificazione delle attività | Strategico e tattico |

| Per fasi di attuazione | Priorità e follow-up |

| Per la frequenza della commissione | Una tantum (una tantum) e riutilizzabile (ripetitivo) |

| In relazione al mercato nazionale | Nazionale e internazionale |

| Per valuta utilizzata | In rubli, in valuta estera, multivaluta |

| In relazione alla banca della banca | Attivo, passivo, sbilanciato |

La Banca Centrale opera a livello macro delle relazioni economiche, serve le esigenze economiche generali nazionali, fa ciò che nessun'altra banca fa emettendo contanti all'economia.

La differenza tra una banca centrale e una banca commerciale si trova in altri parametri.

Per orientamento al bersaglio. Guadagnare profitto, come già notato, non è il motivo obiettivo delle attività della banca centrale. A differenza di quest'ultima, una banca commerciale, al contrario, lavora a scopo di lucro.

Per tipologia di immobile. Il capitale delle banche centrali, come verrà mostrato in seguito, è più spesso di proprietà dello Stato, mentre per le banche commerciali in un'economia di mercato, la più caratteristica è la forma di proprietà del capitale per azioni.

In termini di numero e base di capitale. Ogni singolo paese ha la sua unica banca centrale nazionale; le banche commerciali, a seconda delle tradizioni nazionali, della scala dell'economia e delle dimensioni del territorio, possono essere decine, centinaia e anche migliaia. Naturalmente, quindi, in base alla base patrimoniale, le banche commerciali si dividono in grande, media e piccolo credito istituzioni. Non c'è bisogno di dividere le banche centrali per la quantità di capitale, poiché c'è solo una banca centrale in ogni singolo paese.

Per aree di attività. Le banche commerciali, che svolgono un certo insieme di servizi, possono essere come universale, e così specializzato. Un criterio simile per la classificazione delle banche centrali è stato modificato, poiché per il suo status, i poteri ad essa delegati, agisce come un'istituzione monetaria universale che svolge un'ampia gamma di operazioni e servizi.

Per focus di settore. Le banche commerciali spesso si concentrano sul servire un settore specifico dell'economia. Sottolineano il loro impegno per attività specifiche del settore anche nel nome. In diversi paesi ci sono, ad esempio, commercio estero, export-import, industriale, agricolo, petrolifero, del gas, marittimo, aeronautico e banche similari, alla base oi cui principali clienti sono le imprese del corrispondente ramo (sub-ramo) dell'economia.

Su base regionale. A seconda della natura della loro attività, le banche centrali sono istituzioni nazionali servire le entità economiche in tutto il paese. Nell'ambito dei compiti loro assegnati, entrano anche in relazioni monetarie e creditizie internazionali. Le banche commerciali possono essere suddivise in regionale (locale), cittadino, interregionale, internazionale.

Dai clienti. I clienti di entrambe le banche centrali e commerciali sono legale e individui. La differenza fondamentale, tuttavia, sta nel fatto che le banche centrali non servono direttamente i produttori di materie prime (tranne i casi in cui non ci sono istituzioni di banche d'affari in una determinata località), i clienti della banca centrale sono banche commerciali che servono agenti specifici dell'economia, governo, militare e altri. istituzione della pubblicazione).

Secondo la normativa. Molto spesso, le banche centrali e commerciali sono disciplinate da diversi tipi di legislazione. Attività della banca centrale - questo è ambito di diritto pubblico,attività di banca commerciale - campo di applicazione del diritto commerciale, leggi speciali che disciplinano l'attività delle banche in quanto strutture commerciali.

Per la natura della subordinazione (responsabilità)banche centrali come soggetti, rappresentare il potere statale nella sfera monetaria, il più delle volte responsabile solo nei confronti del legislatore (parlamento, Duma di Stato, ecc.), al quale riferiscono periodicamente sui risultati delle loro attività. Banche commerciali responsabili solo nei confronti dei loro azionisti, prima della quale nella riunione annuale annunciano i risultati del loro lavoro per il periodo di riferimento.

Per il supporto legale dell'inizio delle sue attività. L'inizio della banca centrale è stabilito un atto del potere statale supremo. La Banca di Stato dell'Impero russo, ad esempio, è stata istituita con decreto dell'Impero russo, la Banca centrale della Federazione Russa (Banca di Russia) - con decreto del Presidente della Federazione Russa. Napoleone, ad esempio, riorganizzò per legge la Banca di Francia, facendone la banca delle banche. La creazione della Banca d'Inghilterra è stata approvata da un disegno di legge del parlamento (legge sul tonnellaggio).

L'inizio dell'attività di una banca commerciale è segnato dall'ottenimento di una licenza dalla banca centrale. Potrebbero esserci diverse licenze di questo tipo, inclusa una licenza per eseguire transazioni in valuta estera.

Su incarico dell'alta dirigenza. Nella misura in cui Banca centraleè di importanza nazionale e la maggior parte del suo capitale è spesso completato su base statale, il capo della banca centrale è nominato e approvato dal presidente e il più alto organo legislativo del paese ... Supervisore Banca commerciale nominati dai suoi azionisti.

Per supervisione e controllo. Il controllo sul lavoro della banca centrale viene effettuato a livello statale. Nella Federazione Russa, ad esempio, un'organizzazione di audit con un'elevata reputazione professionale è incaricata di controllare le attività della Banca di Russia. Su alcune questioni di attività, la Banca di Russia può essere verificata dalla Camera dei conti della Federazione Russa.

La supervisione e il controllo sul lavoro delle banche commerciali possono essere effettuati da agenzie governative appositamente autorizzate o da banche centrali (come, ad esempio, è consuetudine nella Federazione Russa).

articoli Correlati