Principi fondamentali del credito, essenza e funzioni. Principi di base del prestito e forme fondamentali di credito - abstract Principi di base del prestito in breve

Principi del prestito

Principi del prestito

Principi di prestito - principi in base ai quali è consuetudine fornire un prestito a un mutuatario:

- rimborso del prestito;

- urgenza del prestito - rispetto dei termini di rimborso;

- garanzia del prestito;

- affidabilità creditizia del mutuatario; - differenziazione dei prestiti;

- pagamento del prestito;

- scopo del prestito.

Dizionario finanziario Finam.

Principi del prestito

urgenza, pagamento, rimborso e sicurezza finanziaria del prestito.

Dizionario terminologico dei termini bancari e finanziari. 2011 .

Scopri cosa sono i "Principi del prestito" in altri dizionari:

I principi in base ai quali è consuetudine concedere un prestito a un mutuatario. I principi che definiscono il prestito sono il rimborso del prestito, il rispetto delle scadenze di rimborso (urgenza), la sicurezza del prestito, la differenziazione del prestito (affidabilità creditizia... ... Dizionario economico

principi del prestito- principi in base ai quali è consuetudine fornire un prestito a un mutuatario. I principi fondamentali del prestito sono il rimborso del prestito, il rispetto delle scadenze di rimborso (urgenza), la sicurezza del prestito, la differenziazione del prestito (affidabilità creditizia... Dizionario dei termini economici

Le principali disposizioni del meccanismo di credito che determinano il processo di prestito. Questi includono: rimborso, urgenza (rispetto delle scadenze di rimborso), pagamento, finalità (scopo del prestito), sicurezza materiale del prestito,... ... Dizionario enciclopedico di economia e diritto

Principi del prestito, che includono: urgenza, rimborso, finalità, sicurezza materiale, pagamento. Dizionario dei termini commerciali. Akademik.ru. 2001... Dizionario dei termini commerciali

Regolamento dei mutui ipotecari residenziali- (vedi: Mutuo). La base giuridica per i prestiti ipotecari residenziali è costituita da atti normativi federali (tutti russi) e locali. Il quadro giuridico federale per i prestiti ipotecari immobiliari è attualmente formato da: Civile... ... Enciclopedia dell'edilizia abitativa

Concetto per lo sviluppo del sistema di prestito ipotecario immobiliare in Russia- preparato nell'ambito dello sviluppo del programma target federale La tua casa, approvato con decreto del governo della Federazione Russa del 27 giugno 1996 N 753, determina il posto e il ruolo dei prestiti ipotecari nel finanziamento dell'edilizia abitativa, nonché la strategia... ... Enciclopedia dell'edilizia abitativa

Programma di prestito ipotecario in Russia- (vedi: Mutuo). Il primo programma di credito ipotecario in Russia è stato sviluppato dalla società per azioni Housing Initiative Corporation insieme alla Sberbank russa e alla Gosstrakh russa. Questo programma fornisce diversi schemi di mutuo... ... Enciclopedia dell'edilizia abitativa

Banca- (Banca) Una banca è un istituto di credito finanziario che effettua operazioni con denaro, titoli e metalli preziosi Struttura, attività e politica monetaria del sistema bancario, essenza, funzioni e tipologie delle banche, attive e... ... Enciclopedia degli investitori

Credito- (Credito) Un prestito è un'operazione di trasferimento di beni materiali in prestito Il concetto di prestito, tipi di prestito, registrazione, condizioni ed emissione di un prestito Indice >>>>>>>>>>>> . .. Enciclopedia degli investitori

Vedi anche: Credito Un prestito bancario è, da un lato, una somma di denaro fornita da una banca per un certo periodo e a determinate condizioni, e dall'altro, una certa tecnologia per soddisfare la domanda del mutuatario... .. Wikipedia

Libri

- Organizzazione del prestito in una banca commerciale. Libro di testo, Gorelaya Natalia Vasilievna Categoria: Bancario. Finanza Serie: Istruzione professionale secondaria Editore: Forum,

- Organizzazione dei prestiti in una banca commerciale, N.V. Gorelaya, Il libro di testo discute le questioni relative all'organizzazione del lavoro creditizio e alla determinazione della politica creditizia, le basi della gestione del rischio di credito e i principi di base per creare un'attività redditizia sostenibile... Categoria: Varie Serie: Istruzione superiore Editore:

La base di ogni rapporto di credito è la base metodologica dei principi. Sono i principi del credito che determinano l'essenza bancaria e lo schema per la formazione dei prodotti. In questo articolo parleremo dei principi base del credito, della loro formazione e funzioni.

L’origine del termine “credito” non è stata ancora del tutto stabilita. Alcuni sono propensi a pensare che questa parola derivi dal latino e significhi “crede”. Altri credono che derivi anche dalla parola latina "creditum", che significa "prestito, debito". Nella concezione moderna, il credito è il processo di movimento dei fondi di prestito. Con questo termine si indica anche un prestito che può essere ottenuto sia sotto forma di contanti che di determinati beni. I principi del credito sono disposizioni fondamentali che ne determinano l'essenza, le funzioni, la struttura e la forma di attuazione dei rapporti. Comprendere lo schema e i principi del prestito consente al consumatore di comprendere l'essenza di questo servizio bancario.

Per capirlo, vale la pena considerare questi aspetti del credito come funzioni e principi. È anche importante capire come queste disposizioni vengono attuate nella pratica. Fondamentalmente, un prestito è un certo tipo di rapporto economico in cui esistono due parti. Questo è il prestatore e il mutuatario.

I soggetti possono essere sia persone giuridiche che persone fisiche. I finanziatori sono quelle persone o organizzazioni che trasferiscono fondi per uso temporaneo ad una certa percentuale. I mutuatari, dopo aver ricevuto una somma di denaro, si impegnano a restituirla in tempo, nonché a pagare gli interessi stabiliti dal contratto.

Maggiori informazioni sugli argomenti

Oggi, i finanziatori sono molto spesso banche e organizzazioni di microfinanza. Naturalmente tali rapporti possono nascere anche tra individui. L'oggetto in relazione al quale interagiscono è il valore in forma merce o monetaria. Sono loro che vengono trasferiti al mutuatario con successivo rimborso.

Non solo le unità monetarie, ma anche alcuni beni possono fungere da fondi di credito. È importante che non sia deperibile e abbia un certo valore.

Funzioni principali

Le funzioni dei prestiti sono tre:

- emissione (sostituzione);

- distribuzione;

- controllo.

La funzione di sostituzione viene prima. Sulla base del prestito si formano mezzi di pagamento, il cui utilizzo consente di ottenere risparmi sui costi nella circolazione delle unità monetarie. Questa funzione è nata a causa della predominanza dei pagamenti non in contanti tra entità aziendali, nonché tra loro e individui che non sono imprenditori.

Quando una persona sceglie di conservare il denaro in banca, entra in un rapporto di credito con questa organizzazione. Grazie a ciò diventa possibile effettuare operazioni di credito utilizzando una forma così specifica come i documenti bancari. Sono questi ultimi che sono diventati più efficienti rispetto all’uso del contante.

Peculiarità

I rapporti di credito sorgono a determinate condizioni. Il primo è che gli interessi del creditore e del mutuatario devono essere gli stessi. La seconda prevede che tali soggetti debbano essere soggetti autonomi, dotati di tutti i diritti e le responsabilità necessarie.

Cioè, un individuo incapace o un'azienda fallita non può ricevere un prestito.

Per ricevere un prestito bancario, il mutuatario è tenuto a fornire un pacchetto di documenti, che consiste in:

- richieste di prestito;

- originali e copie dei documenti di identità (per le persone fisiche) o delle carte costitutive (per le persone giuridiche);

- documenti che confermano il reddito permanente del mutuatario;

- se esiste una garanzia per il contratto, anche - documenti che ne confermano l'esistenza (ad esempio, un contratto per la vendita e l'acquisto di un appartamento o di una casa privata).

I rapporti creditizi non si sviluppano in modo isolato. A ciò contribuiscono alcuni principi. Tra questi ci sono:

Naturalmente, ci sono altri principi di credito. Tra questi possiamo, ad esempio, evidenziare la natura differenziata di questi rapporti. Ciò implica che gli enti creditizi utilizzano approcci diversi a seconda della categoria a cui appartiene il mutuatario.

Il contratto di prestito come strumento di attuazione dei principi

Indipendentemente da dove si prelevano i fondi presi in prestito (da una banca, da un'organizzazione di microfinanza o da un privato), è necessario stipulare un accordo. È questo documento che garantisce che entrambe le parti adempiranno ai propri obblighi.

Un contratto di prestito è un accordo scritto tra un mutuatario e un prestatore. Deve includere i seguenti aspetti:

- l'entità del prestito concesso per uso temporaneo;

- tasso d'interesse;

- termini e condizioni di rimborso del prestito;

- la presenza o l'assenza di garanzie reali, le sue caratteristiche;

- garanzie di solvibilità del mutuatario.

Come puoi vedere, è in questi strumenti che vengono implementati i principi di prestito sopra descritti.

Tipi di prestiti

Il moderno mercato dei servizi bancari è pieno di offerte.

Ognuno può trovare un prodotto adatto alle proprie esigenze. Le opzioni più popolari sono:

- prestiti al consumo;

- carte di credito;

- prestiti auto;

- mutuo.

| Prestiti al consumo | Carte di credito | Prestiti auto | Mutui | |

|---|---|---|---|---|

| Misurare | Da 15mila a 3 milioni di rubli. | Da 10 a 700 mila rubli. | Da 1 a 5 milioni di rubli. | Da 100mila a 15 milioni di rubli. |

| Termini di rimborso | Da 5 a 20 anni a seconda dell'entità del prestito e delle altre condizioni | Fino a 3 anni | Fino a 5 anni | Dai 15 ai 30 anni |

| Vantaggi | È necessaria una piccola quantità di documenti, la procedura è rapida e puoi ricevere denaro in contanti. | È previsto un periodo di grazia e non è necessario fornire proprietà come garanzia. La procedura di richiesta è semplice. Per la registrazione è richiesto un pacchetto minimo di documenti. | I tassi di interesse sui prestiti sono bassi. L'importo qui è significativamente più alto rispetto a un prestito al consumo. La domanda viene esaminata in breve tempo. | Grazie a questo strumento è possibile ricevere una somma significativa per un lungo periodo di tempo ad un tasso di interesse contenuto. Alcune banche offrono anche l'opportunità di attrarre co-mutuatari. |

| Screpolatura | I tassi di interesse sono piuttosto alti e i limiti di prestito sono bassi. Poiché tali prestiti vengono emessi per un breve periodo, la rata mensile è piuttosto significativa. L'età massima del mutuatario è la più bassa. | I tassi di interesse sono piuttosto alti, così come le penalità per il ritardo. È prevista una commissione per prelevare fondi da un bancomat. C'è anche una tassa annuale per il mantenimento della carta. | Per la registrazione è richiesto un pacchetto significativo di documenti. La durata del prestito è breve, quindi l'importo dei pagamenti mensili aumenta. | Per ricevere un tale prestito, è necessario fornire un voluminoso pacchetto di documenti. Le richieste per tali prestiti richiedono solitamente molto tempo per essere elaborate. La garanzia cauzionale è sempre l'immobile che si intende acquistare con mutuo. |

Pertanto, ogni tipo di prestito bancario presenta sia vantaggi che svantaggi. Per capire quale tipologia è giusta per te, dovresti decidere gli scopi per i quali spenderai i fondi presi in prestito. Quando si studiano i termini del prestito, prestare attenzione ai tassi di interesse, ai termini e ai termini di rimborso, nonché alla destinazione del prestito.

Caratteristiche dei microprestiti

Se hai bisogno di una piccola somma di denaro per un breve periodo di tempo, dovresti rivolgere la tua attenzione ai servizi delle organizzazioni di microfinanza. Vale subito la pena notare che solo le organizzazioni che hanno ricevuto una licenza secondo le modalità previste dalla legge hanno il diritto di emettere prestiti. Questo servizio può essere utilizzato da persone che:

- sono cittadini della Federazione Russa;

- abbiano raggiunto la maggiore età e non abbiano superato i 65 anni di età;

- avere un reddito permanente.

Questo prestito può essere ottenuto online.

Per fare ciò, basta andare sul sito web di una determinata organizzazione di microfinanza, compilare una domanda e attendere che un rappresentante dell'azienda ti contatti. Successivamente, dovrai fornire copie scannerizzate dei tuoi documenti di identità. Il denaro verrà accreditato sulla tua carta entro poche ore.

Quando si sceglie tra prestiti e microprestiti, è necessario iniziare dalla quantità di denaro di cui si ha bisogno e per quanto tempo. Se hai bisogno di un po’ di soldi solo per sopravvivere fino al giorno dello stipendio o per fare un piccolo acquisto, allora dovresti ricorrere al microcredito.

Se è necessario un importo più significativo, prestare attenzione ai prestiti bancari mirati e al consumo. In questo modo puoi ottenere una grande quantità di denaro per un lungo periodo di tempo.

La popolarità dei servizi di prestito oggi è dovuta a molti fattori. I mutuatari sono attratti soprattutto dalla semplicità della procedura di richiesta, tipica, ad esempio, delle carte di credito e dei microprestiti. Inoltre, se devi effettuare un acquisto importante e non disponi della quantità di fondi necessaria, puoi ricorrere al servizio di prestito bancario.

Video. Principi del prestito

Principi del credito e essenza del credito

Credito– movimento di capitale di prestito, vale a dire capitale monetario prestato a condizioni di rimborso dietro compenso sotto forma di interessi. Questa è la definizione più semplice. Qui viene fornita molto brevemente la definizione di prestito, viene rivelata la sua essenza, ma non si dice nulla sullo scopo, sui partecipanti ai rapporti creditizi e finanziari e sulle condizioni di rimborso. La seguente definizione presenta, a mio avviso, qualche novità rispetto a questa definizione.

Credito- prestare denaro o beni, solitamente dietro pagamento di interessi; una categoria economica di valore, un elemento integrante delle relazioni merce-denaro. L'emergere del credito è direttamente correlato alla sfera dello scambio, dove i possessori di beni si confrontano come proprietari pronti ad entrare in rapporti economici. Questa definizione di prestito riflette bene il concetto e l'essenza, ma manca una chiara designazione dei partecipanti ai rapporti creditizi e finanziari e non viene detto nulla sulle condizioni di rimborso. La seguente definizione fornisce un quadro completo del prestito.

Credito- è il trasferimento di denaro o beni materiali da una parte (prestatore o creditore) a un'altra parte (mutuatario) secondo termini di restituzione. Cioè, entrambe le parti devono concordare o, nella terminologia legale, stipulare un contratto di prestito tra di loro. Gli elementi necessari di tale accordo devono essere l'oggetto dell'accordo (chi dà e chi prende), l'oggetto dell'accordo (cosa viene prestato - grano, strumenti, denaro), il periodo dopo il quale il debitore deve rimborsare il prestito, e le condizioni in base alle quali il denaro (cosa) viene concesso in prestito: restituzione di un oggetto dello stesso tipo e qualità (denaro), ma maggiore di un certo importo (percentuale), ecc. Questa è una definizione di prestito che copre maggiormente la sua essenza, scopo, partecipanti e termini di rimborso. Le parti concordano tutte queste condizioni in modo indipendente.

Credito- si tratta di un contratto di prestito tra due parti riguardante la fornitura di fondi o articoli di inventario a determinate condizioni (pagamento degli interessi e periodo di rimborso) al fine di garantire l'attività economica, soddisfare il fabbisogno delle cose fornite, ecc.

La possibilità dell'emergere e dello sviluppo del credito è associata alla circolazione e alla rotazione del capitale. Nel processo di movimento del capitale fisso e circolante, le risorse vengono liberate. I mezzi di lavoro vengono utilizzati a lungo nel processo di produzione, il loro costo viene trasferito in parti al costo del prodotto finito. Il graduale ripristino del valore del capitale fisso in forma monetaria porta al fatto che i fondi liberati vengono depositati sui conti delle imprese.

I rapporti creditizi nell'economia si basano su una certa base metodologica, uno dei cui elementi sono i principi rigorosamente osservati nell'organizzazione pratica di qualsiasi operazione sul mercato dei capitali di prestito. Tali principi sono emersi spontaneamente nella prima fase di sviluppo del credito, per poi trovare diretto riflesso nella normativa creditizia nazionale e internazionale.

Rimborso del prestito

Questo principio esprime la necessità di una tempestiva restituzione delle risorse finanziarie ricevute dal finanziatore dopo il completamento del loro utilizzo da parte del mutuatario. Essa trova la sua concreta espressione nel rimborso di uno specifico prestito mediante il trasferimento dell'importo corrispondente dei fondi sul conto dell'istituto di credito (o altro creditore) che lo ha erogato, il che assicura la rinnovabilità delle risorse creditizie della banca come condizione necessaria per il prosecuzione delle proprie attività statutarie. Nella pratica dei prestiti nazionali in un’economia pianificata centralmente, esisteva il concetto non ufficiale di “prestito a fondo perduto”. Questa forma di prestito era piuttosto diffusa, soprattutto nel settore agricolo, e si esprimeva nella concessione di prestiti da parte di istituti di credito statali, il cui rimborso inizialmente non era previsto a causa della crisi finanziaria del mutuatario. Nella loro essenza economica, i prestiti a fondo perduto erano piuttosto una forma aggiuntiva di sussidi di bilancio forniti tramite la banca statale, che tradizionalmente complicava la pianificazione del credito e portava alla costante falsificazione delle spese di bilancio. In un’economia di mercato, il concetto di prestito a fondo perduto è inaccettabile quanto, ad esempio, il concetto di “impresa privata pianificata e non redditizia”.

Durata del prestito

Riflette la necessità di rimborsarlo non in qualsiasi momento accettabile per il mutuatario, ma entro un periodo ben definito e fissato nel contratto di prestito o in un documento che lo sostituisce. La violazione di questa condizione costituisce una base sufficiente affinché il creditore possa applicare sanzioni economiche al mutuatario sotto forma di aumento degli interessi addebitati e, con un ulteriore ritardo (nel nostro paese - più di tre mesi) - presentazione di crediti finanziari in Tribunale. Una parziale eccezione a questa regola sono i cosiddetti prestiti a chiamata, la cui durata di rimborso non è inizialmente stabilita nel contratto di prestito. Questi prestiti erano abbastanza comuni nel XIX e all'inizio del XX secolo. (ad esempio, nel complesso agricolo statunitense), non sono praticamente utilizzati nelle condizioni moderne, principalmente a causa delle difficoltà che creano nel processo di pianificazione del credito. Inoltre, il contratto di prestito a chiamata, senza definire un periodo di rimborso fisso, stabilisce chiaramente il tempo a disposizione del mutuatario dal momento in cui riceve la comunicazione della banca sulla restituzione dei fondi precedentemente ricevuti, il che garantisce in una certa misura il rispetto del principio in questione.

Pagamento del prestito.

Questo principio esprime la necessità non solo che il mutuatario restituisca direttamente le risorse creditizie ricevute dalla banca, ma anche di pagare per il diritto di utilizzarle. L'essenza economica della commissione sul prestito si riflette nella distribuzione effettiva del profitto aggiuntivo ricevuto attraverso il suo utilizzo tra il mutuatario e il prestatore. Il principio in questione trova la sua concreta espressione nel processo di determinazione dell’importo degli interessi bancari, che assolve a tre principali funzioni:

1. ridistribuzione di parte degli utili delle persone giuridiche e del reddito delle persone fisiche;

2. regolamentazione della produzione e della circolazione attraverso la distribuzione del capitale di prestito a livello settoriale, intersettoriale e internazionale;

3. nelle fasi di crisi dello sviluppo economico - protezione antinflazionistica dei risparmi in contanti dei clienti delle banche.

Il tasso (o norma) dell'interesse sul prestito, definito come il rapporto tra l'importo del reddito annuo ricevuto sul capitale di prestito e l'importo del prestito fornito, funge da prezzo delle risorse creditizie.

Confermando il ruolo del credito come uno dei beni offerti su un mercato specializzato, il pagamento del prestito stimola il mutuatario ad utilizzarlo nel modo più produttivo. È questa funzione stimolante che non è stata pienamente utilizzata in un'economia pianificata, quando una parte significativa delle risorse creditizie veniva fornita da istituti bancari statali a fronte di una commissione minima (1,5 - 5% annuo) o senza interessi.

Fondamentalmente diverso dal tradizionale meccanismo di fissazione dei prezzi per altri tipi di beni, il cui elemento distintivo è il costo del lavoro socialmente necessario per la loro produzione, il prezzo di un prestito riflette il rapporto generale tra domanda e offerta nel mercato dei capitali di prestito e dipende da un una serie di fattori, compresi quelli di natura puramente opportunistica:

1. sviluppo ciclico di un'economia di mercato (nella fase di recessione, gli interessi sui prestiti, di norma, aumentano, nella fase di rapida ripresa diminuiscono);

2. il ritmo del processo inflazionistico (che in pratica resta addirittura leggermente al di sotto del tasso di aumento degli interessi sui prestiti);

3. l'efficacia della regolamentazione statale del credito, effettuata attraverso la politica contabile della banca centrale nel processo di concessione di prestiti alle banche commerciali;

4. la situazione nel mercato creditizio internazionale (ad esempio, la politica di aumento del costo del credito perseguita dagli Stati Uniti negli anni '80 ha portato all'attrazione di capitali stranieri verso le banche americane, che ha influito sullo stato dei corrispondenti mercati nazionali) ;

5. dinamica del risparmio in contanti delle persone fisiche e giuridiche (con una tendenza alla loro riduzione, gli interessi sui prestiti, di norma, aumentano);

6. dinamica della produzione e della circolazione, che determina i fabbisogni di risorse creditizie delle relative categorie di potenziali mutuatari;

7. stagionalità della produzione (ad esempio, in Russia il tasso di interesse aumenta tradizionalmente in agosto-settembre, a causa della necessità di fornire prestiti agricoli e prestiti per l'importazione di merci nell'estremo nord);

8. il rapporto tra l'entità dei prestiti concessi dallo Stato e il suo debito (gli interessi sui prestiti aumentano costantemente con l'aumento del debito pubblico interno).

L'essenza del credito si manifesta nelle sue funzioni. A sua volta, la funzione del credito è una manifestazione della sua essenza, un'espressione della finalità sociale del credito. Utilizzando le funzioni del credito, le imprese di diverse forme di proprietà e la società nel suo insieme raggiungono l'efficienza produttiva, l'accelerazione della circolazione e la crescita del reddito. Scoprire le funzioni del credito è di grande importanza pratica, poiché ciò consente di utilizzarlo nel modo più efficace.

Il credito svolge le seguenti tre funzioni principali:

1) distribuzione;

2) emissione;

3) controllo.

La funzione distributiva del prestito è quella di distribuire i fondi su base rimborsabile. Si manifesta durante l'accumulo di fondi, nonché durante il loro collocamento. Nello specifico, questa funzione si manifesta nel processo di fornitura temporanea di fondi a imprese e organizzazioni per soddisfare le loro esigenze di risorse finanziarie. Le imprese dispongono così del capitale circolante e delle risorse necessarie per gli investimenti.

I prestiti bancari vengono effettuati nel rigoroso rispetto dei principi del prestito, che rappresentano la base, l'elemento principale del sistema creditizio. I principi del prestito riflettono l'essenza e il contenuto del prestito, nonché i requisiti delle leggi fondamentali nel campo dei rapporti di credito.

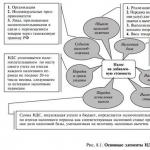

Esistono cinque principi fondamentali del prestito (Lavrushin, 2003):

prestiti a privati Russia

Riso. 2. Principi del credito

Urgenza del prestito significa che il prestito deve essere rimborsato entro un periodo rigorosamente definito. L’urgenza del prestito è una condizione necessaria per il rimborso del prestito. La durata del prestito specificata nel contratto è il tempo massimo in cui il mutuatario avrà fondi. La violazione della scadenza distorce l'essenza del prestito, perde il suo vero scopo.

Rimborso significa che dopo la fine del periodo di prestito i fondi devono essere restituiti. Il credito come categoria economica differisce dalle altre categorie dei rapporti merce-denaro in quanto il movimento del denaro qui avviene sulla base del rimborso.

Pagamento del prestito significa che il mutuatario deve pagare alla banca una certa commissione per l'utilizzo temporaneo dei fondi presi in prestito dalla banca. In pratica, questo principio viene attuato utilizzando il meccanismo degli interessi bancari. L'interesse bancario è una commissione ricevuta dal creditore dal mutuatario per l'utilizzo dei fondi presi in prestito.

L’importo degli interessi sul prestito dipende dai seguenti fattori:

- · domanda di credito da parte di persone giuridiche e persone fisiche;

- · il tasso corrisposto dalla banca ai propri clienti sui conti deposito di varia natura;

- · durata del prestito, vale a dire più lunga è la durata del prestito, maggiore è il rischio, e quindi il tasso di interesse del prestito;

- · grado di sicurezza del prestito, vale a dire minore è la garanzia del prestito, maggiore è il tasso di interesse del prestito;

- · il livello di inflazione del Paese e la stabilità della circolazione monetaria.

Il valore reale degli interessi sul prestito viene stabilito in pratica tenendo conto della totalità di tutti i fattori sopra indicati.

Differenziazione dei prestiti Ciò significa che le banche non dovrebbero avere lo stesso approccio nel risolvere la questione dell'erogazione di un prestito ai clienti che ne fanno richiesta. Sulla base del lavoro preliminare per valutare l'affidabilità creditizia dei mutuatari proposti, la banca seleziona tra loro quelli più affidabili e solo con loro svolge ulteriori lavori per concludere un contratto di prestito.

Sicurezza del prestito come principio di prestito, significa che le proprietà, gli oggetti di valore e le garanzie del mutuatario consentono al mutuante di essere sicuro che il rimborso dei fondi emessi verrà effettuato in tempo. Per garantire la tempestiva restituzione del prestito, i creditori contrattualmente attribuiscono pegno, fideiussione o fidejussione bancaria, nonché obblighi nelle altre forme previste dalla legge.

La tipologia del prestito è una descrizione più dettagliata dello stesso basata sulle caratteristiche organizzative ed economiche, utilizzata per classificare i prestiti. Non esistono standard mondiali uniformi per la loro classificazione. Ogni paese ha le sue caratteristiche. In Russia, i prestiti sono classificati in base a (Troshin, 2000):

- · fasi di riproduzione assistite dal credito;

- · focus sul settore;

- · prestito oggetti;

- · la sua sicurezza;

- · urgenza del credito;

- · tasse, ecc.

Il credito, come notato in precedenza, è una categoria di scambio. Quando vendono i loro prodotti, quando acquistano materie prime, attrezzature e altri beni necessari per continuare le loro attività, i produttori di materie prime sperimentano un notevole bisogno di mezzi di pagamento aggiuntivi. In quanto importante strumento di pagamento, il credito viene utilizzato per soddisfare le diverse esigenze del mutuatario. Questi bisogni sorgono non solo nello scambio, dove il divario nel turnover dei pagamenti è più pronunciato, ma anche in altre fasi della riproduzione. Le organizzazioni economiche che producono un prodotto spendono i prestiti ricevuti per acquistare mezzi di produzione e soddisfare le esigenze di liquidazione dei salari con i dipendenti e con le organizzazioni di bilancio. La popolazione riceve credito per soddisfare i propri bisogni di consumo. Agendo come una categoria di scambio, il credito viene utilizzato per soddisfare le esigenze di produzione, distribuzione e consumo del prodotto lordo.

I prestiti sono suddivisi in tipologie e in base al focus del settore. Quando un prestito soddisfa le esigenze delle imprese industriali, si tratta di un prestito industriale. C'è anche credito agricolo e commerciale. L’attenzione settoriale del credito è spesso incorporata nelle statistiche governative di un certo numero di paesi (i prestiti all’industria, al commercio, all’agricoltura, ecc. sono evidenziati separatamente). Prestiti e singole banche commerciali sono divisi per settore.

La classificazione dei prestiti è determinata anche dagli oggetti del prestito. L'oggetto esprime ciò che si oppone al credito. Molto spesso, il credito viene utilizzato per l'acquisto di vari beni (nell'industria - materie prime, materiali di base e ausiliari, carburante, imballaggi, ecc., Nel commercio - beni di vario assortimento, tra la popolazione - beni durevoli) e qui il credito è contrastato dai vari valori degli articoli di inventario. In alcuni casi viene concesso un prestito per coprire vari costi di produzione. Ad esempio, nell'agricoltura, il credito è principalmente diretto ai costi della produzione agricola e zootecnica, nell'industria - ai costi stagionali (riparazioni, preparazione per la nuova stagione di produzione dei prodotti agricoli, ecc.).

L'oggetto del prestito può avere o meno una forma materiale. Il mutuatario non richiede necessariamente un prestito per accumulare l'inventario di cui ha bisogno. Il credito non sarà quindi necessariamente contrastato da specifici tipi di materiali. Un prestito viene spesso richiesto a causa di una lacuna nel fatturato dei pagamenti, quando un'impresa non ha temporaneamente fondi disponibili, ma ha obblighi per vari tipi di pagamenti correnti. Queste possono essere esigenze legate alla necessità di pagare gli stipendi al personale dell'impresa, varie tasse ai bilanci federali o locali, premi assicurativi sulla proprietà, ecc. In questo caso, il prestito copre la mancanza di fondi o il divario nel fatturato dei pagamenti .

La classificazione di un prestito per tipologia dipende anche dalla sua sicurezza. Tipicamente la sicurezza si distingue per natura, grado (completezza) e forme. In base alla natura della garanzia, i prestiti si dividono in quelli con garanzia diretta e indiretta. La garanzia diretta contiene, ad esempio, prestiti emessi per un oggetto materiale specifico, per l'acquisto di tipi specifici di articoli di inventario. Le garanzie indirette possono includere, ad esempio, prestiti emessi per coprire una lacuna nel turnover dei pagamenti. Sebbene il prestito venga emesso per coprire gli obblighi di pagamento del mutuatario, potrebbe non esserci alcun pagamento diretto per gli elementi di inventario che si opporrebbero direttamente al prestito, ma il supporto materiale indiretto appare sotto forma di elementi di inventario creati dalle proprie fonti monetarie.

A seconda del grado di garanzia si distinguono i prestiti con garanzia piena (sufficiente), incompleta (insufficiente) e senza garanzia. La garanzia completa è disponibile se l'importo della garanzia è pari o superiore all'importo del prestito fornito. Una garanzia incompleta si verifica quando il suo valore è inferiore all'importo del prestito. Il prestito potrebbe non avere garanzie reali. Questo tipo di prestito è chiamato prestito in bianco. Nella maggior parte dei casi, viene fornito se la banca ha sufficiente fiducia nel mutuatario e nella restituzione dei fondi forniti al mutuatario per un utilizzo temporaneo.

La garanzia di un prestito può essere considerata non solo dal punto di vista dell'opposizione ad una certa massa di valori, di scorte liquide, ma anche ad alcune garanzie esterne. Oltre al consueto pegno sugli oggetti di inventario e sui beni di proprietà del mutuatario, il gruppo delle garanzie per il rimborso del prestito comprende vari tipi di garanzie, fideiussioni di terzi, assicurazioni, ecc.

Quando si classifica un prestito, a seconda dell'urgenza del prestito, si distinguono i prestiti a breve, medio e lungo termine.

I prestiti a breve termine soddisfano le esigenze attuali del mutuatario legate alla circolazione del capitale circolante. I prestiti a breve termine sono quei prestiti il cui periodo di rimborso, secondo gli standard internazionali, non supera un anno. Tuttavia, nella pratica, la loro durata potrebbe non essere la stessa. Ciò è determinato dalle condizioni economiche e dal grado di inflazione. Quindi, in Russia negli anni '90. A causa dei notevoli processi inflazionistici, i prestiti a breve termine spesso includevano prestiti con una durata fino a tre-sei mesi.

I prestiti a medio e lungo termine soddisfano le esigenze a lungo termine causate dalla necessità di modernizzare la produzione e di effettuare spese in conto capitale per espandere la produzione.

Non esiste una durata standard stabilita come criterio per classificare un prestito come prestito a medio o lungo termine. Negli Stati Uniti, ad esempio, i prestiti a medio termine sono quei prestiti il cui periodo di rimborso non va oltre gli otto anni, in Germania fino a sei anni. Non esiste inoltre uniformità nella durata dei prestiti a lungo termine.

In Russia, i prestiti a medio termine includevano prestiti con un periodo di rimborso da sei a dodici mesi, mentre i prestiti a lungo termine includevano prestiti il cui periodo di pagamento si estendeva oltre un anno. La divisione dei prestiti in base alla durata del loro funzionamento nella famiglia del mutuatario era giustificata, perché in condizioni di deprezzamento del denaro, anche la loro permanenza a breve termine nella famiglia del mutuatario poteva portare alla perdita della sicurezza del capitale. La forte inflazione ha trasformato l’idea delle condizioni di prestito e ha cambiato i criteri per l’urgenza dei prestiti ai mutuatari.

Il credito può essere classificato per tipologia e in base al compenso per il suo utilizzo. Ci sono prestiti a pagamento e gratuiti, costosi ed economici. Questa ripartizione si basa sul tasso di interesse stabilito per l'utilizzo del prestito.

In un’economia moderna, il credito funziona come capitale. Ciò significa che il creditore trasferisce il valore prestato non come una somma di denaro, ma come un valore autoaccrescente, che gli viene restituito in modo incrementale sotto forma di interessi sul prestito. Il mutuatario deve utilizzare i fondi ricevuti in modo tale che con il loro aiuto sia possibile non solo garantire la continuità della produzione, ma anche creare nuovo valore sufficiente a ripagare il creditore - restituirgli l'importo originariamente anticipato e pagare il il tasso di interesse. Ecco perché il credito come categoria di costo è di natura retribuita.

Tuttavia, sia nella storia antica che in quella moderna, il credito gratuito esiste in quantità molto limitate. Molto spesso nell'economia moderna viene utilizzato quando si prestano prestiti a addetti ai lavori (impiegati di banca), con forme di credito personali (amichevoli), ecc.

Nel caso di un prestito commerciale (sotto forma di cambiali), anche la dilazione del pagamento non è accompagnata dalla riscossione degli interessi. Allo stesso tempo, sebbene qui la commissione del prestito non si manifesti direttamente, gli interessi sono indirettamente inclusi nel prezzo del prodotto per il quale è stato differito il pagamento.

Nell'ambito del pagamento di un prestito, viene utilizzato il concetto di prestito costoso ed economico.

Il concetto di prestito costoso è associato alla riscossione di un tasso di interesse superiore al livello di mercato. Di norma, questo tasso è fissato per i prestiti che presentano un rischio maggiore di mancato rimborso del prestito (a causa della bassa solvibilità del mutuatario, garanzie discutibili, ecc.). Altri prestiti (con un tasso di interesse più elevato) vengono utilizzati anche come una sorta di sanzione per il ritardo nel rimborso del prestito, nonché per violazioni che contraddicono il contratto di prestito con il cliente.

Molto spesso, il creditore differenzia l’importo del pagamento in base alla durata del prestito, alla qualità della garanzia e alla solvibilità del mutuatario. I pagamenti variano a seconda del ciclo economico: boom, depressione o crisi economica.

Prestiti costosi e convenienti sono concetti relativi. Ad esempio, per la pratica occidentale, i tassi di interesse delle banche russe nelle condizioni della crisi economica e dell’inflazione della metà degli anni 90 possono sembrare astronomici in termini di dimensioni. Tuttavia, tenendo conto dei tassi di inflazione mensile e annuale, non saranno più gli stessi a partire dal deprezzamento della moneta nel 1996-1997. raggiunto dall'1 al 2% mensile.

Nella pratica bancaria globale vengono utilizzati altri criteri per classificare i prestiti. In particolare, i prestiti possono essere suddivisi in prestiti emessi in valuta nazionale ed estera a persone giuridiche e persone fisiche, ecc.

Credito- è la fornitura di fondi o beni (lavoro, servizi) alle condizioni della successiva restituzione di tali fondi o pagamento dei beni forniti (lavoro, servizi) entro un periodo specificato, compreso il pagamento degli interessi per il loro utilizzo.

Principi di base del prestito:

1. Restituibilità presuppone che i valori trasferiti in debito in una forma concordata in anticipo (contratto di prestito), molto spesso monetario, verranno restituiti al venditore del prestito (prestatore).

2. Urgenza del prestito- Questa è una forma naturale per garantire il rimborso del prestito. Ciò significa che il prestito non deve solo essere rimborsato, ma restituito entro il periodo di tempo strettamente specificato nel contratto di prestito.

3. Il principio del pagamento Un prestito significa che chi prende in prestito denaro deve pagare una determinata commissione una tantum per l'utilizzo del prestito o pagare durante un periodo specificato.

4. Orientamento del bersaglio- emettere un prestito contro uno scopo chiaro per il suo utilizzo(specificato nel contratto di prestito). La natura mirata del prestito consente al creditore di comprendere chiaramente la capacità del mutuatario di rimborsare puntualmente il prestito con gli interessi.

5. Principio differenziazione dei prestiti significa un approccio diverso ai mutuatari a seconda della loro reale capacità di rimborsare il prestito, comporta la divisione dei mutuatari in prima classe e dubbi.

Funzioni di prestito:

- funzione distributiva prestito. Come risultato della ridistribuzione del credito, l’attrazione di nuovi fondi nel settore economico sta accelerando. Sia i fondi che le risorse legate alle materie prime vengono ridistribuiti;

- funzione di sostituzione del denaro. Il credito crea denaro per la circolazione non monetaria. Fondi di prestito- cambiali, assegni, carte di credito, ecc. - cominciare a sostituire il denaro reale nella sfera della circolazione;

- funzione stimolante del credito. Modificando il volume delle operazioni di credito, le banche e il sistema bancario nel suo insieme possono influenzare la dinamica della massa totale di moneta in circolazione. I metodi possibili da utilizzare sono due: espansione del credito (espansione del credito) e restrizione del credito (contrazione del credito).

- funzione di controllo del credito. Consiste nel fatto che nel processo di prestito viene esercitato un controllo reciproco (sia prestatore che mutuatario) sull'utilizzo e sul rimborso del prestito. Il creditore ha la possibilità di esercitare il controllo sia sull'oggetto del prestito che sulle attività del mutuatario. Il mutuatario esercita il controllo solo sulla circolazione del prestito preso.

Forme di prestito:

1. Prestito commerciale- forniti da alcuni imprenditori operativi ad altri sotto forma di vendita di beni con pagamento dilazionato. È formalizzato da una cambiale. Il suo oggetto è il capitale-merce. L'obiettivo è accelerare la vendita dei beni e il profitto in essi contenuto.

2. prestito bancario emessi da banche, istituti finanziari speciali e imprenditori operativi sotto forma di prestiti in contanti. Questo è il principale tipo di prestito in condizioni moderne.

3. Prestito al consumo erogati ai consumatori sotto forma di credito commerciale (vendita di beni con pagamento dilazionato) e credito bancario (prestiti al consumo).

4. Mutuo- Si tratta di finanziamenti a lungo termine garantiti da beni immobili (terreni, fabbricati industriali e residenziali).

5. Prestito statale- un insieme di rapporti di credito in cui il mutuatario o il prestatore sono gli enti statali e locali nei confronti dei cittadini e delle persone giuridiche. La forma tradizionale di questo credito è l’emissione di prestiti governativi, che prelevano risorse dal mercato dei capitali per coprire il deficit di bilancio.

6. Prestito internazionale- movimento di capitali di prestito nel campo delle relazioni economiche internazionali associate alla fornitura di valuta estera e risorse di materie prime in base alle condizioni di rimborso, urgenza e pagamento. Banche, imprese, stati, organizzazioni internazionali e regionali agiscono come finanziatori e mutuatari.

7. Prestito agricolo forniti dalle banche a lungo termine per coprire ingenti investimenti nella produzione agricola, solitamente garantiti da beni immobili.

8. Prestito usurario persiste come anacronismo in un certo numero di paesi in via di sviluppo dove il sistema creditizio è poco sviluppato. In genere, tali prestiti vengono emessi da privati, cambiavalute e alcune banche.

Articoli sull'argomento