Compilazione della sezione 7 per l'IVA. Come preparare e presentare la dichiarazione dei redditi IVA. Codici con cui le operazioni non imponibili si riflettono nella dichiarazione

Quando impongono le tasse, i legislatori danno sollievo alle imprese socialmente significative, alle industrie con priorità di sviluppo, ai progetti pubblici, agli accordi internazionali, ecc. Ciò si esprime nella non tassazione, nell’uso di varie detrazioni e nella riduzione dell’aliquota fiscale. L’imposta sul valore aggiunto è una delle maggiori imposte federali. Le transazioni preferenziali su di esso sono molto diverse. Tuttavia, la concessione di sgravi fiscali non sempre implica una mancanza di rendicontazione. Le imprese devono presentare una dichiarazione se la loro attività comprende operazioni non soggette ad IVA. La dichiarazione IVA per le operazioni non imponibili prevede la sezione 7 della dichiarazione. Cosa sono le transazioni IVA non imponibili Per la sezione 7 del resoconto IVA, le transazioni non imponibili sono transazioni per le quali l'IVA non viene addebitata o viene addebitata con un'aliquota dello 0%.

Sezione 7 della dichiarazione IVA: cosa e dove scrivere

SÌ?? Per gli imprenditori individuali il regime fiscale è un brevetto? vero vero??? P Beh, in questa parte non... Ci sarà una nuova tassa per i lavoratori autonomi fns2018fns, hai scritto: ma che dire di Agafya nella taiga, avrà il microchip anche lei??? e quanti altri nella taiga... Ad ogni russo verrà assegnato un numero univoco Un attimo, ma dove sono i pagamenti aggiuntivi per tutti i mesi a partire dal 2016? Questa è una violazione della Costituzione...

Attenzione

Quando verrà indicizzata la pensione dopo il licenziamento? Tabella 2018, che senso ha allora un audit? Una domanda interessante da parte di un professionista... Pensi seriamente che un... In che modo un auditor è pericoloso per te dal 4 maggio 2018? E perché non ti racconta nemmeno della denuncia alla Rosfinmonitoring? Non vogliono occuparsi dei prodotti? Vuoi pagare di più per la spesa? O a spese di chi è il banchetto di marzo...

È stato approvato l'elenco delle merci che verranno etichettate nel 2019. Le ragazze probabilmente hanno già sentito abbastanza storie dai vecchi ispettori fiscali: come erano negli anni '90 con uno...

Il Ministero delle Finanze ha chiarito la procedura per la compilazione delle colonne 3 e 4 della sezione 7 della dichiarazione IVA

Ci sarà una nuova tassa per i lavoratori autonomi, ma che dire di Agafya nella taiga? Anche lei avrà il microchip??? e quanti altri Agaf ci sono nella taiga e in Russia... Ad ogni russo verrà assegnato un numero univoco e tutti correranno a pagare questa tassa con slogan gioiosi. Per prima cosa bisogna capire come identificare quelli... Ci sarà una nuova tassa sui beni dei lavoratori autonomi (salsicce, gnocchi, carta igienica, calzini, mutande) - saranno chippati, gli utilizzatori di beni (g.. .

Informazioni

Ad ogni russo verrà assegnato un numero univoco.La sensazione è che per i corridoi di questo Ministero del Lavoro si aggiri dalla mattina alla sera una folla di “lavoratori” (tipo, vp... Come numerare i contratti di lavoro Chi lavora in un'impresa di pulizie non solo vengono promossi, ma addirittura retrocessi!!! Dov'è la giustizia?... Gli stipendi dei russi crescono. A maggio ci saranno ancora meno poveri signorina, lei ha scritto: Non stanziano molto dal bilancio per l'identificazione fiscale più numeri..

dobbiamo inventare qualcosa di nuovo... assumere persone...

Rivista online per commercialisti

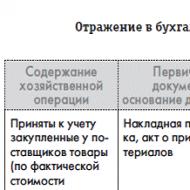

Se il contribuente ha effettuato più transazioni soggette a tassazione con lo stesso codice, i relativi risultati vengono riassunti. La sezione 7 si riflette in sequenza in 4 colonne:

- codice delle operazioni non imponibili;

- entrate derivanti dalla vendita di beni e servizi ai sensi del presente codice;

- il costo di beni e servizi non soggetti a IVA, incluso nel costo per codice;

- IVA su beni e servizi soggetti a imposta e inclusi nel costo per codice.

Gli indicatori sono compilati da sinistra a destra. Gli spazi vuoti sono contrassegnati da un trattino. La correttezza della compilazione della sezione è certificata dalla firma del contribuente o dell'agente fiscale, indicante la data di firma della dichiarazione. Codici con cui si riflettono le operazioni non imponibili nella dichiarazione I codici delle operazioni non imponibili da riportare nella dichiarazione IVA sono divisi in 5 sezioni. Ad ogni sezione viene assegnato un proprio codice.

La procedura per compilare le colonne 3 e 4 della sezione 7 della dichiarazione dei redditi IVA

ONLUS; servizi organizzativi per Olimpiadi e Mondiali; vendita di beni falliti e altre operazioni estere L'art. 147, 148 cessioni di beni che si trovano all'estero al momento della spedizione e del trasporto; transazioni immobiliari al di fuori della Federazione Russa; servizi forniti all'estero; servizi per acquirenti esteri:

- durante il trasferimento di brevetti, licenze di copyright;

- sviluppo di programmi per computer;

- servizi di consulenza, legali e contabili;

servizi di trasporto in territori esteri stati anticipi per beni a ciclo lungo Elenco dei beni a ciclo lungo. ciclo Pagamento anticipato (totale o parziale) per beni con un lungo ciclo di produzione (più di 6 mesi) secondo l'elenco stabilito dal Governo della Federazione Russa. L'obbligo di riportare i dati nella Sezione 7 La Sezione 7 del rapporto deve essere compilata da tutti i contribuenti IVA e dagli agenti fiscali.

IV effettuata da agenti fiscali 1011 700 cessioni di beni (lavori, servizi) di soggetti stranieri 1011 701 locazione di beni demaniali e comunali 1011 703 V per immobili 1011 800 immobili per autoconsumo 1011 802 Con quali dati contabili possiamo confrontare il dati riflessi nella sezione 7 Conformità dei dati contabili con la sezione 7 della dichiarazione IVA: 2 colonne - credito sul conto 90 in termini di entrate da operazioni non imponibili; Colonna 3 - conti di addebito 20, 23, 40, 41, 44 relativi alla formazione del costo di operazioni non imponibili (sono inclusi solo beni, lavori e servizi non imponibili utilizzati); Colonna 4 - credito 19 del conto in corrispondenza dei conti 01, 04, 10, 20, 23, 26, 29, 44 quando si include l'IVA a monte nel costo di beni materiali e immateriali, lavori, servizi utilizzati per operazioni non imponibili.

Compilazione automatica della sezione 7 della dichiarazione IVA per le operazioni non imponibili

Includi sezione 7, soggetti che nel corso del trimestre hanno effettuato almeno una delle seguenti operazioni (comma 3 della Procedura per la compilazione della dichiarazione): - operazione esente IVA ai sensi dell'art. 149 Codice Fiscale della Federazione Russa; - un'operazione di vendita di beni (lavori, servizi), il cui luogo di vendita non è riconosciuto come territorio della Federazione Russa. Ad esempio, la fornitura di servizi di consulenza da parte di un'organizzazione russa a un cliente straniero (clausola 4, clausola 1.1, articolo 148 del Codice Fiscale della Federazione Russa); - un'operazione che non è riconosciuta come oggetto di tassazione. Ad esempio, la vendita di terreni (comma 1, comma 3, art.

39, pagg. 1, 6, comma 2 art. 146

Importante

Codice Fiscale della Federazione Russa); — ricevere un anticipo per la fornitura di beni (lavori, servizi) con un lungo ciclo produttivo secondo l'Elenco approvato dal Governo della Federazione Russa. Tali anticipi si riflettono nella riga 010 della sezione. 7 (comma 44.6 della Procedura per la compilazione della dichiarazione). Se nell'ultimo trimestre hai effettuato solo tali operazioni, nella dichiarazione, oltre alla sezione.

Quali operazioni non imponibili IVA sono incluse nella sezione 7

Nella colonna 3, indicare il costo dei beni (lavoro, servizi) acquistati per le operazioni specificate nella colonna 2 della stessa riga, se l'IVA non ti è stata addebitata al momento dell'acquisto (ad esempio, il costo dei beni acquistati da un "più semplice" "). E nella colonna 4: l'importo dell'IVA non deducibile e relativo alle spese per operazioni non imponibili. Se non disponi di tali beni (lavori, servizi) e importi IVA, lascia vuote le colonne 3 e 4.

Ciò è possibile, ad esempio, con la riflessione nella Sez. 7 operazioni di prestito. Leggi perché l'IVA sui costi associati all'emissione di prestiti è solitamente pari a zero. Esempio. Compilazione della sezione 7 della dichiarazione IVA per Soglasie LLC nel primo trimestre del 2016.

azioni acquistate per RUB 4.300.000. Alla fine del trimestre le azioni sono state vendute per RUB 4.450.000. Le transazioni sulla vendita di azioni devono essere riportate nella sezione. 7 con il codice 1010243.

Chi compila la sezione 7 della dichiarazione IVA e come?

Si prega di notare che il produttore di tali beni, insieme alla dichiarazione, deve presentare al Servizio fiscale federale (clausola 13, articolo 167 del Codice fiscale della Federazione Russa):

- contratto con l'acquirente;

- un documento attestante la durata del ciclo produttivo.

Un esempio di compilazione della Sezione 7 della dichiarazione IVA Supponiamo che Guru LLC abbia acquistato un pacchetto di titoli per 2,5 milioni di rubli nel secondo trimestre del 2017. Alla fine di questo trimestre la società ha venduto questi titoli per 3 milioni di rubli. Per il nostro esempio di compilazione della Sezione 7 della dichiarazione IVA, è importante che tali operazioni vadano sotto il codice 1010243.

La quota delle spese di Guru LLC sulle transazioni esentasse non superava il 5%, quindi la società ha detratto tutta l'IVA sulle spese aziendali generali. Di seguito è riportato un esempio di compilazione della Sezione 7 della dichiarazione IVA in questa situazione: Vedi anche “Spiegazioni per la dichiarazione IVA del 2017: esempio”.

Compilazione della colonna 3 della sezione 7 della dichiarazione IVA

Si tratta del costo dei beni acquistati (lavoro, servizi), le operazioni per la cui vendita non sono soggette a tassazione ai sensi dell'articolo 149 del codice fiscale, il costo dei beni (lavoro, servizi) acquistati dai contribuenti che applicano un'esenzione dall'imposta gli obblighi del contribuente di pagare le imposte ai sensi dell'articolo 145 del Codice Fiscale della Federazione Russa e il costo dei beni (lavoro, servizi) acquistati da persone che non sono contribuenti (clausola 44.4 della Procedura per la compilazione della dichiarazione). Per quanto riguarda la colonna 4 della sezione 7 della dichiarazione, ai sensi della clausola 44.5 della Procedura, contiene gli importi delle imposte presentate all'acquisto di beni (lavoro, servizi) o pagate all'importazione di beni nel territorio doganale della Federazione Russa, che non sono soggetti a detrazione ai sensi delle clausole 2 e 5 dell'articolo 170 del codice fiscale.

Compilazione della colonna 3 della sezione 7 della dichiarazione IVA

Procedura per la compilazione della dichiarazione). In ciascuno dei versi della Sez. 7 riporta il riepilogo delle operazioni non imponibili IVA relative allo stesso codice. Ad esempio, se hai operazioni che utilizzano tre codici diversi, compila 3 righe nella sezione. 7. I codici delle transazioni sono indicati nella sezione. I e sez. II Appendice n. 1 alla Procedura per la compilazione della dichiarazione.

Pertanto, la vendita di terreni si riflette nel codice 1010806 e la fornitura di servizi medici nel codice 1010211. Quando si compila la riga nella sezione. 7 indicare: - in colonna 1 - il codice transazione; - nella colonna 2 - il costo totale dei beni (lavori, servizi) venduti secondo il codice transazione indicato nella colonna 1. Le colonne 3 e 4 devono essere compilate solo per le operazioni esenti IVA di cui all'art. 149 del Codice Fiscale della Federazione Russa. I codici di tali operazioni sono indicati al par. II Appendice n. 1 alla Procedura per la compilazione della dichiarazione.

Quali colonne compilare nella Sezione 7 della dichiarazione IVA Tipo di operazione Cosa compilare Non soggetta ad imposta (esente) Le colonne 2, 3 e 4, nonché il rigo 010, vanno compilate sotto i codici corrispondenti di queste operazioni. la legge non riconosce l'operazione come soggetta a IVA Vendite, il cui luogo la legge non riconosce RF Compila solo la colonna 2 e nelle colonne 3 e 4 - trattini Nella seconda colonna della sezione 7, la dichiarazione IVA indica :

- il costo di beni/lavori/servizi che la legge non riconosce soggetti a tassazione ai sensi del comma 2 dell'art. 146 Codice Fiscale della Federazione Russa;

- il costo di beni/lavori/servizi il cui luogo di vendita non è la Federazione Russa ai sensi dell'art. 147 e 148 del Codice Fiscale della Federazione Russa, nonché i paragrafi 3 e 29 del Protocollo al Trattato sulla EAEU;

- il costo dei beni/lavori/servizi venduti/trasferiti che non sono soggetti a tassazione (esenti) ai sensi dell'art. 149 e tenuto conto del comma 2 dell'art.

"Operazioni non soggette a tassazione (esenti

dalla tassazione); operazioni non riconosciute dall'oggetto

tassazione; operazioni di vendita di beni (opere,

servizi), il cui luogo di vendita non è riconosciuto come territorio

Federazione Russa; nonché l'importo del pagamento, parziale

pagamento in acconto per prossime consegne di merci (adempimento

lavori, prestazione di servizi), durata della produzione

il cui ciclo produttivo è terminato

sei mesi"

44.1. Quando si compila la sezione 7 della dichiarazione, è necessario riflettere la INN e il KPP del contribuente (agente fiscale); numero di serie della pagina.

44.2. La colonna 1 della riga 010 riporta i codici operazione secondo l'Appendice n. 1 della presente Procedura.

Quando si riflettono nella colonna 1 alla riga 010 le transazioni non soggette a tassazione (esenti da tassazione), sotto i codici di transazione corrispondenti, il contribuente compila gli indicatori nelle colonne 2, 3 e 4 alla riga 010.

Quando si riflette nella colonna 1 alla riga 010, le transazioni non riconosciute come oggetto di tassazione, nonché le transazioni per la vendita di beni (lavoro, servizi), il cui luogo di vendita non è riconosciuto come territorio della Federazione Russa , il contribuente compila sotto i codici transazione corrispondenti gli indicatori della colonna 2 della riga 010. In questo caso gli indicatori delle colonne 3 e 4 della riga 010 non vengono compilati (in queste colonne viene inserito un trattino).

44.3. Nella colonna 2, riga 010, per ciascun codice di un'operazione non soggetta a tassazione e di un'operazione non riconosciuta come oggetto di tassazione, nonché delle operazioni di vendita di beni (lavori, servizi), il cui luogo di vendita è non riconosciuto come territorio della Federazione Russa, si riflette quanto segue:

Il costo dei beni (lavoro, servizi) che non sono riconosciuti come oggetto di tassazione ai sensi del paragrafo 2 dell'articolo 146 del Codice;

Il costo dei beni (lavoro, servizi), il cui luogo di vendita non è riconosciuto come territorio della Federazione Russa ai sensi degli articoli 147, 148 del Codice;

Il costo dei beni (lavoro, servizi) venduti (trasferiti) che non sono soggetti a tassazione (esenti da tassazione) ai sensi dell'articolo 149 del Codice, tenendo conto del paragrafo 2 dell'articolo 156 del Codice.

44.4. Nella colonna 3, riga 010, per ciascun codice di transazione non soggetto a tassazione, si riflette il costo dei beni acquistati (lavoro, servizi) non imponibili, vale a dire:

Il costo dei beni acquistati (lavori, servizi), le operazioni per la cui vendita non sono soggette a tassazione ai sensi dell'articolo 149 del Codice;

Il costo dei beni (lavoro, servizi) acquistati dai contribuenti che chiedono l'esenzione dall'obbligo di pagare le imposte ai sensi dell'articolo 145 del Codice;

Il costo dei beni (lavoro, servizi) acquistati da persone che non sono contribuenti.

44.5. La colonna 4 della riga 010 per ciascun codice di transazione non soggetto a tassazione riflette gli importi delle imposte presentate all'acquisizione di beni (lavoro, servizi) o pagate all'importazione di beni nel territorio doganale della Federazione Russa, che sono non soggetti a detrazione ai sensi dell'articolo 170, commi 2 e 5, del Codice.

44.6. La riga 020 riflette l'importo del pagamento ricevuto, pagamento parziale per le prossime consegne di beni (esecuzione di lavori, prestazione di servizi), la cui durata del ciclo di produzione è superiore a sei mesi, secondo l'elenco stabilito dal Governo della Repubblica Federazione Russa.

44.7. Ai sensi del comma 13 dell'articolo 167 del Codice, al ricevimento del pagamento o del pagamento parziale da parte del contribuente - produttore di beni (lavori, servizi), un contratto con l'acquirente (una copia del contratto autenticata dalla firma del gestore e capo contabile), nonché un documento che conferma la durata del ciclo di produzione dei beni (lavori, servizi) indicandone il nome, il tempo di produzione, il nome dell'organizzazione manifatturiera, rilasciato al contribuente-produttore specificato dall'organo esecutivo federale che esercita l'attività funzioni di sviluppo della politica statale e della regolamentazione legale nel campo dei complessi industriali, militari-industriali e di combustibili ed energia, firmati da una persona autorizzata e certificati dal sigillo di questo organismo.

I contribuenti che hanno effettuato operazioni non soggette a IVA ai sensi degli articoli 146, 147, 148 o 149 del Codice tributario della Federazione Russa devono includere nella dichiarazione IVA per il periodo di riferimento la sezione 7. L'autorità fiscale ha il diritto di richiedere spiegazioni e documenti per tali operazioni preferenziali. Allo stesso tempo, il numero di documenti può essere ridotto se si forniscono all'ufficio delle imposte spiegazioni sotto forma di un registro dei documenti giustificativi, nonché un elenco e moduli di accordi standard utilizzati durante l'esecuzione di transazioni con i codici corrispondenti. Utilizzando l'esempio del programma 1C: Contabilità 8 versione 3.0, gli esperti 1C spiegano come contabilizzare l'IVA su operazioni non imponibili, compilare la Sezione 7 della dichiarazione IVA e il registro dei documenti giustificativi.

Procedura per la compilazione della Sezione 7 della dichiarazione IVA

Secondo la Procedura per la compilazione della dichiarazione IVA, approvata. Con ordinanza del Servizio fiscale federale russo del 29 ottobre 2014 n. ММВ-7-3/558@ (di seguito denominata Ordinanza), la Sezione 7 è inclusa nella dichiarazione dei redditi se nel periodo fiscale corrispondente il contribuente ha effettuato fuori:

- operazioni non soggette a tassazione (esenti da tassazione) (articolo 149 del codice fiscale della Federazione Russa);

- operazioni che non sono riconosciute come oggetto di tassazione (clausola 2 dell'articolo 146 del Codice fiscale della Federazione Russa);

- operazioni di vendita di beni (lavori, servizi), il cui luogo di vendita non è riconosciuto come territorio della Federazione Russa (articoli 147 e 148 del Codice Fiscale della Federazione Russa, paragrafo 29 del Protocollo sulla procedura per la riscossione delle imposte indirette e meccanismo per monitorare il loro pagamento in caso di esportazione e importazione di beni, realizzazione di lavori, fornitura di servizi (Appendice n. 18 al Trattato sull'Unione economica eurasiatica del 29 maggio 2014)); E

- ricevuto importi di pagamento, pagamento parziale in acconto di prossime consegne di beni (esecuzione di lavori, prestazione di servizi), la cui durata del ciclo di produzione è superiore a sei mesi (comma 1 dell'articolo 154, comma 13 dell'articolo 167 del il Codice Fiscale della Federazione Russa).

Nella compilazione della Sezione 7 della dichiarazione dei redditi, nella colonna 1 sono indicati i codici delle operazioni riportati nell'Allegato n. 1 alla Procedura.

Quando si riflettono le operazioni nella colonna 1:

- non soggetto a tassazione (esente da tassazione), sotto i corrispondenti codici transazione, vengono compilati gli indicatori delle colonne 2, 3 e 4 del rigo 010;

- non riconosciuto come oggetto di tassazione, nonché le transazioni per la vendita di beni (lavori, servizi), il cui luogo di vendita non è riconosciuto come territorio della Federazione Russa, il contribuente compila gli indicatori nella colonna 2 sotto i codici di transazione corrispondenti Allo stesso tempo, gli indicatori nelle colonne 3 e 4 non sono compilati (nelle colonne indicate inserire un trattino).

Secondo il paragrafo 6 dell'articolo 88 del Codice Fiscale della Federazione Russa, quando si effettua una verifica fiscale documentale, l'autorità fiscale ha il diritto di esigere che il contribuente fornisca, entro cinque giorni, le spiegazioni necessarie sulle transazioni (proprietà) per quali benefici fiscali sono stati applicati e (o) richiedere, secondo le modalità prescritte, a tali contribuenti documenti attestanti il loro diritto a tali benefici fiscali.

Al fine di aumentare l'efficienza dell'amministrazione IVA, riducendo allo stesso tempo il volume dei documenti richiesti, il Servizio fiscale federale della Russia, in una lettera datata 26 gennaio 2017 n. ED-4-15/1281@, ha inviato raccomandazioni per la conduzione dell'ufficio verifiche fiscali delle dichiarazioni dei redditi IVA che riflettono transazioni non soggette a tassazione IVA (esenti da tassazione) ai sensi dei paragrafi 2 e 3 dell'articolo 149 del Codice fiscale della Federazione Russa e rientranti nel concetto di vantaggio fiscale , tenendo conto del paragrafo 1 dell'articolo 56 del Codice tributario della Federazione Russa e del paragrafo 14 della Risoluzione del Plenum della Corte suprema arbitrale della Federazione Russa del 30 maggio 2014 n. 33.

In queste raccomandazioni, il servizio fiscale ha invitato i contribuenti a presentare spiegazioni all'autorità fiscale sotto forma di un registro dei documenti giustificativi (di seguito denominato Registro), nonché un elenco e i moduli degli accordi standard utilizzati durante l'esecuzione di transazioni ai sensi i codici corrispondenti. La forma consigliata del registro è riportata nell'Allegato n. 1 alla presente lettera.

Se il contribuente presenta spiegazioni sotto forma di registro secondo il modulo proposto, il volume dei documenti richiesti viene significativamente ridotto e viene prodotto utilizzando l'approccio basato sul rischio stabilito nell'appendice n. 2 alla presente lettera.

Se il contribuente non presenta il Registro o se il Registro non viene presentato nella forma raccomandata (se è impossibile individuare i documenti giustificativi, è impossibile correlarli con le agevolazioni fruite, è impossibile ottemperare alle prescrizioni del presente lettera, l’importo dell’operazione non è indicato nel registro), i documenti vengono richiesti senza utilizzare un approccio basato sul rischio.

Completare la Sezione 7 della dichiarazioneIVA in “1C:Contabilità 8” (rev. 3.0)

Considereremo la procedura per la contabilizzazione dell'IVA sulle operazioni non imponibili, compilando la Sezione 7 della dichiarazione IVA e il registro dei documenti giustificativi utilizzando il seguente esempio.

Esempio

Inoltre, TF-Mega LLC ha affittato spazi per uffici da Delta LLC. Il costo dei servizi di noleggio per il secondo trimestre del 2017 ammonta a RUB 177.000,00. (inclusa IVA 18% - RUB 27.000,00).

La sequenza delle operazioni è riportata nella tabella 1.

Impostazione delle politiche contabili e dei parametri contabili

Il contribuente che effettua operazioni soggette ad IVA e operazioni non soggette ad imposta deve effettuare le opportune impostazioni del programma.

Sul segnalibro I.V.A. forme Politica contabile(capitolo Principale- sottosezione Impostazioni- modulo Tasse e resoconti) è necessario impostare il flag Viene mantenuta una contabilità separata dell'IVA in entrata E Contabilità IVA separata per metodi contabili.

Nelle impostazioni delle impostazioni contabili (sezione Amministrazione- sottosezione Impostazioni del programma- modulo Parametri contabili), seguendo il collegamento ipertestuale Impostazione di un piano dei conti, in linea Contabilità degli importi IVA sui beni acquistati il valore dovrebbe essere impostato Per controparti, fatture ricevute e modalità contabili. Per fare ciò, è necessario fare clic sul collegamento ipertestuale corrispondente e contrassegnare il valore Con metodo contabile.

Dopo aver effettuato le impostazioni nella parte tabellare dei documenti del sistema contabile Ricevuta (atto, fattura) con il tipo di operazione Merci (fattura), nonché con il tipo di operazione Beni, servizi, commissioni sul segnalibro Merce apparirà una colonna Metodo contabile IVA. In questa colonna vengono visualizzate le informazioni sul metodo selezionato di contabilizzazione dell'IVA a credito, che può assumere i seguenti valori:

- Accettato per la detrazione;

- Incluso nel prezzo;

- Bloccato fino alla conferma 0%;

- Distribuito.

Per i documenti del sistema contabile Ricevuta (atto, fattura) con il tipo di operazione Servizi (atto) le informazioni sul metodo di contabilizzazione dell'IVA a monte si rifletteranno nella colonna Conti.

In ordine per il documento Ricevuta (atto, fattura) Senso Metodo contabile IVAè stato compilato automaticamente, è necessario utilizzare l'impostazione del registro delle informazioni Conti contabili per articoli(capitolo Directory- sottosezione Beni e servizi- libro di consultazione Nomenclatura).

Compilare automaticamente la Sezione 7 della dichiarazione dei redditi IVA nel programma e creare un registro dei documenti che confermano la validità dell'applicazione dei benefici fiscali in conformità con la lettera del Servizio fiscale federale della Russia del 26 gennaio 2017 n. ED- 4-15/1281@ (di seguito denominato Registro dei documenti giustificativi), nella voce impostazione (capitolo Directory- sottosezione Beni e servizi- libro di consultazione Nomenclatura) per l'elemento corrispondente nel campo % IVAè necessario impostare il valore Senza IVA(Fig. 1).

Riso. 1. Indicazione del codice della transazione non soggetta ad IVA

Dopodiché, nel campo che si apre Codice operazioneè necessario indicare il codice dell'operazione esente secondo l'appendice n. 1 alla procedura di compilazione della dichiarazione dei redditi IVA, approvata. con ordinanza del Servizio fiscale federale russo del 29 ottobre 2014 n. ММВ-7-3/558@ (modificata il 20 dicembre 2016).

Poiché il Registro dei documenti giustificativi prevede l'indicazione non solo del codice operazione, ma anche della tipologia (gruppo, direzione) di un'operazione non imponibile, il valore richiesto della tipologia (gruppo, direzione) può essere inserito aprendo il registro modulo apposito per il codice transazione selezionato (Fig. 1). Ricordiamo che l'indicazione del gruppo (tipologia, indirizzo) in assenza di chiarimenti normativi è stabilita dal contribuente in autonomia, sulla base delle proprie idee e della facilità di utilizzo.

La procedura per la compilazione della Sezione 7 della dichiarazione dei redditi IVA e la necessità di presentare il Registro dei documenti giustificativi dipende dal fatto che l'operazione sia:

- esente da tassazione ai sensi dell'articolo 149 del Codice Fiscale della Federazione Russa;

- non riconosciuto come oggetto di tassazione ai sensi dell'articolo 146, paragrafo 2, del Codice fiscale della Federazione Russa;

- Il territorio della Federazione Russa non è riconosciuto come luogo di vendita di beni (lavori, servizi) ai sensi degli articoli 147 e 148 del Codice Fiscale della Federazione Russa.

A questo proposito è necessario inserire nella maschera che si apre per il codice operazione corrispondente, i seguenti flag:

- in linea L'operazione non è soggetta a tassazione(Articolo 149 del Codice Fiscale della Federazione Russa) - se questa operazione non è soggetta a tassazione (esente da tassazione) ai sensi dell'articolo 149 del Codice Fiscale della Federazione Russa. In questo caso, secondo la clausola 44.2 della Procedura di riempimento

La sezione 7 della dichiarazione genererà indicatori nelle colonne 3 e 4; - in linea Incluso nel registro dei documenti giustificativi- se una transazione non soggetta a tassazione (esente da tassazione) ai sensi del paragrafo 2 o paragrafo 3 dell'articolo 149 del Codice fiscale della Federazione Russa rientra nel concetto di vantaggio fiscale, tenendo conto del paragrafo 1 dell'articolo 56 del Codice Fiscale della Federazione Russa e paragrafo 14 della Risoluzione del Plenum della Corte Suprema Arbitrale della Federazione Russa del 30 maggio 2014 n. 33. Se la bandiera è spuntata, questa operazione è inclusa nel Registro dei documenti a sostegno.

Se l'operazione effettuata non è soggetta ad IVA perché il luogo di vendita dei beni (lavoro, servizi, diritti di proprietà) non è riconosciuto come territorio della Federazione Russa ai sensi degli articoli 147 e 148 della Legge fiscale Codice della Federazione Russa, quindi è necessario indicare il codice di transazione in conformità con l'Appendice n. 1 alla procedura per la compilazione delle dichiarazioni IVA, approvata. con ordinanza del Servizio fiscale federale russo del 29 ottobre 2014 n. ММВ-7-3/558@ (come modificata il 20 dicembre 2016) nel corrispondente accordo con la controparte (sezione Directory- sottosezione Acquisti e vendite- libro di consultazione Trattati).

Contabilità delle operazioni non imponibili

Spedizione di montature per occhiali correttivi all'acquirente LLC "Trading House" (operazioni: 2.1 "Spedizione di montature per occhiali correttivi all'acquirente LLC „ Trading House""; 2.2 "Storno del costo della merce venduta") è registrato nel programma utilizzando il documento Vendite (atto, fattura) con il tipo di operazione Merci (fattura)(capitolo Saldi- sottosezione Saldi).

In conformità con il comma 1 del paragrafo 3 dell'articolo 169 del Codice Fiscale della Federazione Russa, quando si eseguono transazioni non soggette a tassazione (esenti da tassazione), le fatture non vengono redatte. Pertanto, il documento di sistema contabile Fattura emessa Emettere una fattura Vendite (atto, fattura) non usato.

Dopo la registrazione del documento, nel registro contabile vengono inserite le seguenti registrazioni contabili:

Addebito 90.02.1 Credito 41.01 - per il costo delle montature per occhiali correttivi vendute per ogni articolo del prodotto; Addebito 62.01 Credito 90.01.1 - per il prezzo di vendita delle montature per occhiali correttivi per ciascun articolo.

Poiché vengono vendute montature per occhiali importate, nell'addebito del conto fuori bilancio ausiliario della dichiarazione doganale vengono registrate le voci relative al numero di montature indicanti il paese di origine e il numero della dichiarazione doganale.

Per registrarsi:

- Vendite IVA- viene registrato il costo dei beni esenti da tassazione;

- Operazioni esenti IVA In arrivo per il successivo inserimento delle informazioni nella Sezione 7 della dichiarazione IVA;

- Contabilità IVA separata- vengono inserite le registrazioni con la tipologia di movimento Consumo.

- - i dati sui documenti per questa operazione vengono inseriti per creare un registro dei documenti giustificativi.

La spedizione di montature per occhiali correttivi all'acquirente di LLC "Style" (operazioni: 2.3 "Spedizione di montature per occhiali correttivi all'acquirente di LLC "Style""; 2.2 "Storno del costo della merce venduta") è registrato nel programma utilizzando un documento Vendite (atto, fattura) con il tipo di operazione Merci (fattura) con modalità analoghe a quanto previsto per la vendita di beni da parte di Trading House LLC (operazioni 2.1 e 2.2).

La fornitura di servizi pubblicitari a un cliente straniero "Honka" (operazione 2.5 "Fornitura di servizi pubblicitari a un cliente straniero "Honka")) viene registrata nel programma utilizzando il documento Vendite (atti, fatture) con il tipo di operazione Servizi (atto)(capitolo Saldi- sottosezione Saldi).

Quando si eseguono transazioni, il cui luogo di esecuzione non è riconosciuto come territorio della Federazione Russa, non vengono redatte fatture (lettere del Ministero delle Finanze della Russia del 16/04/2012 n. 03-07-08/107 , del 17/02/2009 n. 03-07-08/36). Pertanto, il documento di sistema contabile Fattura emessa non viene generato, e quindi il pulsante Emettere una fattura sotto la parte tabellare del documento Attuazione (atto, fattura) non usato.

Dopo la registrazione del documento, nel registro contabile viene inserita la seguente registrazione contabile:

Addebito 62,21 Credito 90.01.1 - per il costo dei servizi pubblicitari per un importo di RUB 127.570,40. (2.000,00 EUR x 63,7852, dove 63,7852 è il tasso di cambio EUR stabilito dalla Banca Centrale della Federazione Russa alla data di fornitura del servizio, ovvero a partire dal 06/10/2017).

Per registrarsi:

- Vendite IVA- viene registrato il costo del servizio pubblicitario fornito al partner estero.

- Operazioni esenti IVA- viene effettuata una registrazione con il tipo di movimento In arrivo per le successive iscrizioni nella sezione 7 della dichiarazione IVA.

- Contabilità IVA separata- viene inserito un record con il tipo di movimento Consumo.

- Importi in rubli di documenti in valuta estera- viene inserita una registrazione sull'equivalente in rubli dell'importo indicato nel documento Vendite (atto, fattura) in EUR, sia per determinare le entrate delle vendite in contabilità e contabilità fiscale (contabilità contabile e fiscale), sia per calcolare la base imponibile dell'IVA.

Poiché per le operazioni il cui luogo di esecuzione non è riconosciuto come territorio della Federazione Russa non viene formato il registro dei documenti giustificativi, l'iscrizione nel registro Documenti su operazioni non imponibili non viene prodotto.

Contabilità dei servizi di noleggio

Nel secondo trimestre del 2017, l'organizzazione TF-Mega LLC ha affittato spazi per uffici da Delta LLC.

La prestazione di servizi di locazione di locali per il secondo trimestre del 2017 (operazioni: 3.1 "Servizio di locazione di locali per il secondo trimestre del 2017"; 3.2 "Contabilità dell'IVA a monte sugli affitti per il secondo trimestre del 2017") è registrata utilizzando un documento Ricevuta (atto, fattura) con il tipo di operazione Servizi (atto)(capitolo Acquisti- sottosezione Acquisti).

Poiché il servizio di locazione di spazi ad uso ufficio riguarda l'intera attività dell'ente, cioè sia operazioni soggette ad IVA sia operazioni non soggette ad imposta, l'importo dell'IVA richiesto dal locatore deve essere ripartito (comma 4 e comma 4.1 dell'articolo 170 del Codice Fiscale della Federazione Russa). A questo scopo nel documento Ricevuta (atto, fattura) nella colonna Conti nella parte tabellare impostare la modalità di contabilizzazione IVA su Distribuito.

Dopo la registrazione del documento verranno generate le registrazioni contabili:

Addebito 26 Accredito 60,01 - per il costo del servizio IVA esclusa; Addebito 19.04 Credito 60.01 - per l'importo dell'IVA presentata dal locatore. Allo stesso tempo, il conto 19.04 ha un terzo sottoconto, che riflette il metodo di contabilizzazione dell'IVA - Distribuito.

Registrare IVA presentata vengono inseriti i record con il tipo di movimento In arrivo con l'evento Presentato con IVA da parte del Fornitore e con un'ottica di movimento Consumo con l'evento L'IVA è soggetta a ripartizione per l'importo dell'IVA presentato dal locatore e soggetto a distribuzione.

Contemporaneamente a quello cancellato nel registro IVA presentata l'importo dell'imposta viene iscritto nel registro Contabilità IVA separata con un'ottica di movimento In arrivo.

Per registrare una fattura ricevuta dal locatore (operazione 3.3 “Registrazione fattura del locatore del secondo trimestre 2017”) è necessario compilare i campi Fattura n. E da documento Ricevuta (atto, fattura) inserire rispettivamente il numero e la data della fattura in entrata e premere il pulsante Registrati. Questo creerà automaticamente un documento Fattura ricevuta e verrà visualizzato un collegamento ipertestuale alla fattura creata sotto forma di documento di base.

Come risultato del documento Fattura ricevuta verrà effettuata un'iscrizione nel registro delle informazioni Giornale delle fatture per memorizzare le informazioni necessarie sulla fattura ricevuta.

Viene effettuata la ripartizione dell'importo richiesto dell'IVA sui servizi di locazione (operazioni: 3.4 “Contabilizzazione dell'importo dell'IVA a credito sull'affitto soggetto a detrazione”; 3.5 “Contabilizzazione dell'importo dell'IVA a credito sull'affitto incluso nel prezzo”) dal documento Distribuzione dell'IVA(capitolo Operazioni- sottosezione Chiusura del periodo- collegamento ipertestuale Operazioni di regolamentazione IVA) (figura 2).

Riso. 2. Distribuzione dell'IVA. Calcolo del fatturato

Per calcolare la proporzione della distribuzione dell'IVA, è necessario eseguire il comando Riempire.

Dopo aver eseguito questo comando nel programma nella scheda Ricavi dalle vendite verrà calcolato automaticamente l'importo dei ricavi (il costo dei beni spediti (lavoro, servizi, diritti reali) provenienti da attività soggette ad IVA e da attività non soggette a tassazione (sia esenti da tassazione che quelle il cui luogo di vendita non è riconosciuto come territorio della Federazione Russa).

Nel programma, gli indicatori proporzionali per il secondo trimestre del 2017 saranno calcolati come segue:

- entrate da attività imponibili (costo degli occhiali da sole spediti) per il secondo trimestre del 2017, IVA esclusa - RUB 387.500,00. (vedi condizione di esempio);

- ricavi da attività non soggette a IVA - RUB 293.270,40. (96.900,00 RUB + 68.800,00 RUB + 127.570,40 RUB).

La distribuzione automatica dell'importo dell'IVA a monte in base alla proporzione calcolata si rifletterà nella scheda Distribuzione documento Distribuzione dell'IVA(Fig. 3).

Tramite pulsante Analisi della distribuzione dell'IVA documento Distribuzione dell'IVAÈ possibile generare un report e, se necessario, stamparlo.

Dopo aver completato il documento Distribuzione dell'IVA Nel registro contabile verranno effettuate le seguenti registrazioni.

L'importo dell'IVA a monte sul servizio di locazione degli spazi ad uso ufficio verrà trasferito dal credito del conto 19.04 presso il terzo sottoconto Distribuito all'addebito del conto 19.04 con i terzi sottoconti:

- Accettato per la detrazione- nella quota corrispondente;

- Incluso nel prezzo- nella quota corrispondente.

Per registrarsi:

- IVA presentata- verrà inserito un record con il tipo di movimento In arrivo con l'evento IVA distribuita sull'importo dell'IVA presentato dal fornitore e soggetto a detrazione dopo la distribuzione.

- risparmio Operazioni esenti IVA- viene effettuata una registrazione con il tipo di movimento In arrivo, che riflette l'importo dell'IVA relativo alle operazioni non soggette a tassazione e, pertanto, non accettate per la detrazione fiscale.

- Contabilità IVA separata- verrà effettuata una registrazione con il tipo di movimento Consumo per l'importo dell'IVA presentato dal fornitore.

La registrazione nel libro degli acquisti della fattura ricevuta per i servizi di locazione dei locali per il secondo trimestre del 2017 (operazione 3.6 "Presentazione per la detrazione dell'importo dell'IVA a monte") viene effettuata dal documento Generazione di movimenti contabili di acquisto(capitolo Operazioni- sottosezione Chiusura del periodo- collegamento ipertestuale Operazioni di regolamentazione IVA) utilizzando il comando Creare.

I dati per il libro acquisti sugli importi fiscali da detrarre nel periodo fiscale corrente si riflettono nella scheda Valori acquisiti.

Per compilare un documento secondo i dati del sistema contabile è consigliabile utilizzare il comando Riempire.

La parte tabellare del documento conterrà informazioni sul servizio acquistato per l'affitto di spazi ad uso ufficio per il secondo trimestre del 2017, per il quale l'importo dell'IVA a monte presentata dal locatore viene richiesto per detrazione della quota calcolata sulla base della distribuzione generata proporzione (Fig. 3).

Riso. 3. Distribuzione dell'IVA

Dopo la registrazione del documento viene generata una registrazione contabile:

Addebito 68.02 Accredito 19.04 con il terzo sottoconto “Accettato in detrazione” - per l'importo dell'IVA soggetto a detrazione per il servizio di locazione dei locali acquistato.

Per registrarsi:

- IVA presentata- per l'importo dell'IVA accettata in detrazione viene inserito un record con la tipologia di movimento Consumo.

- Acquisti IVA- viene inserita una voce nel libro acquisti, che riflette l'accettazione dell'IVA per la detrazione sul servizio di locazione dei locali per il secondo trimestre del 2017.

In base all'iscrizione nel registro Acquisti IVA Viene compilato il libro acquisti relativo al secondo trimestre 2017 (sez Acquisti- sottosezione I.V.A.).

Formazione del reporting fiscale

La formazione della Sezione 7 della dichiarazione IVA (operazione: 4.1 “Creazione delle registrazioni della Sezione 7 della dichiarazione IVA”) è effettuata dal documento Formazione delle registrazioni nella sezione 7 della dichiarazione IVA(capitolo Operazioni- sottosezione Chiusura del periodo- collegamento ipertestuale Operazioni di regolamentazione IVA) (figura 4).

Per compilare automaticamente un documento utilizzando i dati del sistema contabile, è necessario eseguire il comando Riempire. Quando viene eseguito questo comando, il programma automaticamente:

- trasferisce nel documento le operazioni non imponibili riflesse nella contabilità del corrispondente periodo di riferimento;

- inserirà gli importi dell'IVA a monte relativi a ciascuna operazione specifica (IVA (colonna 4) - Dritto);

- ridistribuirà la quota precedentemente calcolata dell'IVA distribuita a monte (Fig. 3) tra tutte le operazioni in proporzione al costo dei beni venduti (lavoro, servizi, diritti di proprietà) (IVA (colonna 4) - Distribuito).

Se è necessario ampliare l'elenco dei documenti giustificativi per operazioni non imponibili (esenti da imposte), è necessario seguire il collegamento ipertestuale corrispondente nella colonna Documenti a sostegno, aggiungi il documento all'elenco utilizzando il pulsante Aggiungere. Se è necessario riportare eventuali operazioni aggiuntive nella sezione 7 della dichiarazione IVA, è necessario:

- aggiungere un'operazione all'elenco utilizzando il pulsante Aggiungere;

- ridistribuire l'IVA tra tutte le transazioni non imponibili utilizzando il pulsante Distribuire l'Iva.

Dopo aver completato il documento Generazione di registrazioni nella sezione 7 della dichiarazione IVA nel registro vengono effettuate le opportune iscrizioni Registrazioni della sezione 7 della dichiarazione IVA per formare questa sezione della dichiarazione.

Allo stesso tempo, le voci delle spese vengono inserite nel registro Operazioni esenti IVA.

Pertanto, nella Sezione 7 della dichiarazione IVA del secondo trimestre 2017, verranno compilati automaticamente i seguenti indicatori:

|

Dati |

|

|

Codici di transazione rilevanti per la vendita di montature per occhiali correttivi e la fornitura di servizi pubblicitari a un partner estero |

|

|

Costo del venduto (montature per occhiali correttivi) e servizi pubblicitari forniti |

|

|

Costo delle montature acquistate per occhiali correttivi |

|

|

L'importo dell'IVA a monte sul servizio di locazione di spazi per uffici relativo alla vendita di montature per occhiali da vista per un importo di RUB 6.571,82, nonché l'importo dell'IVA a monte sui costi aggiuntivi associati all'acquisto di montature per occhiali da vista (per esempio, spese di consegna), per un importo di 573,47 rubli. |

Ricordiamo che secondo la clausola 44.2 della Procedura per la compilazione della Sezione 7 della dichiarazione, quando si riflette nella colonna 1 le transazioni che non sono riconosciute come oggetto di tassazione, nonché le transazioni per la vendita di beni (lavoro, servizi ), il cui luogo di vendita non è riconosciuto come territorio della Federazione Russa, gli indicatori nelle colonne 3 e 4 non sono compilati (nelle colonne indicate viene inserito un trattino).

Registro dei documenti giustificativi(operazione 4.2 “Conferma dei benefici fiscali per l'IVA”) nel programma viene generata utilizzando il report (capitolo Rapporti- sottosezione I.V.A.- collegamento ipertestuale Registrarsi alla sezione 7 della dichiarazione).

Riempimento fatto tramite pulsante Modulo(Fig. 5).

Riso. 5. Compilazione del “Registro dei documenti giustificativi” per il secondo trimestre 2017

Poiché la lettera del Servizio fiscale federale russo del 26 gennaio 2017 n. ED-4-15/1281@ non contiene istruzioni specifiche su come compilare esattamente questo registro (nel suo complesso per la controparte o nel contesto di ciascuna operazione), il programma implementa il riempimento transazione per operazione.

Tramite pulsante Foca puoi stampare questo Registro dei documenti giustificativi da inviare all'autorità fiscale. Formato elettronico per Registro attualmente non approvato.

La sezione 7 deve essere compilata e presentata se durante il periodo fiscale l'organizzazione ha effettuato operazioni non soggette a IVA o ha ricevuto un anticipo sul pagamento delle prossime consegne di prodotti, il cui elenco è stato approvato con decreto del governo russo Federazione del 28 luglio 2006 n. 468. Allo stesso tempo, il ciclo di produzione di tali prodotti dura più di sei mesi.

Dal 1 gennaio 2014, per quanto riguarda le transazioni non soggette a IVA sulla base dell'articolo 149 del Codice tributario della Federazione Russa, le fatture non vengono redatte (clausola 3 dell'articolo 169 del Codice tributario della Federazione Russa ). Tuttavia, l’esenzione dall’emissione di fatture non è legata alla presentazione delle dichiarazioni dei redditi. Tali operazioni devono ancora essere segnalate nella sezione 7 delle dichiarazioni IVA. Ad esempio, le organizzazioni mediche commerciali devono compilare questa sezione in relazione ai servizi medici che forniscono nell'ambito del programma di assicurazione sanitaria obbligatoria (sottoclausola 2, clausola 2, articolo 149 del Codice Fiscale della Federazione Russa).

Nel compilare la sezione 7 della dichiarazione, utilizzare i codici di transazione indicati nell'Appendice 1 della Procedura approvata con ordinanza del Servizio fiscale federale russo del 29 ottobre 2014 n. ММВ-7-3/558. Poiché alcune transazioni esenti da tassazione non sono codificate nell'appendice 1, il servizio fiscale integra questo elenco con le sue lettere. In particolare, nella lettera del 22 aprile 2015 n. GD-4-3/6915, il Servizio fiscale federale russo ha stabilito un codice per riflettere le transazioni sulla vendita di beni di debitori dichiarati falliti - 1010823. Dal 1 gennaio 2015, tali transazioni non sono riconosciute soggette a IVA ( comma 15, paragrafo 2, articolo 146 del Codice Fiscale della Federazione Russa).

Un esempio di riflessione nella sezione 7 della dichiarazione IVA delle operazioni prevista dal comma 15 del paragrafo 2 dell'articolo 149 del Codice fiscale della Federazione Russa (lavori di restauro)

L'organizzazione Alpha svolge lavori di restauro nei siti del patrimonio culturale. L'organizzazione ha ricevuto una licenza per svolgere attività per preservare i monumenti storici e culturali.

Il 17 febbraio 2016, il cliente ha accettato da Alpha il volume dei lavori di restauro eseguiti per un costo di 800.000 rubli. Durante il restauro di "Alpha":

- materiali usati per un valore di 300.000 rubli. (acquistato dall'organizzazione in via semplificata);

- ha utilizzato i servizi di un appaltatore del valore di RUB 250.000. (IVA inclusa - 45.000 rubli);

- servizi di trasporto usati del valore di RUB 50.000. (IVA inclusa - 9.000 rubli).

I lavori di restauro dei siti del patrimonio culturale sono esenti da IVA (comma 15, comma 2, articolo 149 del Codice Fiscale della Federazione Russa). Tali operazioni si riflettono nella sezione 7 della dichiarazione IVA per il primo trimestre del 2016.

Nella sezione 7 della dichiarazione per il primo trimestre del 2016, il contabile di Alpha ha indicato:

- nella colonna 1 - codice transazione 1010246;

- nella colonna 2 - il costo dei lavori di restauro eseguiti - 800.000 rubli;

- nella colonna 3 - il costo dei materiali acquistati per lavori di restauro, IVA esclusa - 300.000 rubli. (lettera del Ministero delle Finanze russo del 28 gennaio 2011 n. 03-07-08/27);

- nella colonna 4 - l'importo dell'imposta presentata dal contraente e dal vettore - 54.000 rubli. (45.000 rubli + 9.000 rubli).

Per confermare il diritto di applicare il vantaggio, l'organizzazione ha presentato all'ufficio delle imposte:

- un certificato attestante che il monumento su cui è stato effettuato il restauro è classificato come bene culturale;

- copia del contratto per i lavori di restauro.

Situazione: È necessario riflettere nella sezione 7 della dichiarazione IVA le operazioni relative alla circolazione di valute russe ed estere??

Sì, serve.

Ciò è spiegato come segue. La legislazione non contiene un elenco chiaro delle operazioni relative alla circolazione di valuta russa ed estera. Pertanto, in pratica, si tratta di transazioni che hanno come oggetto il denaro. In particolare, questi sono:

- acquisto e vendita di valuta estera;

- concessione e accettazione di prestiti, prestiti in contanti;

- trasferimento e ricezione (donazione) gratuiti di fondi (vedi, ad esempio, lettera del Dipartimento dell'amministrazione fiscale della Russia per Mosca del 1 febbraio 2001 n. 02-11/5550, risoluzione del Servizio federale antimonopolio del distretto del Volga datata 18 gennaio 2007 n. A49-3757/06-222A/17);

- trasferimento e ricezione di fondi sotto forma di compenso (vedi, ad esempio, risoluzione del Servizio federale antimonopolio del distretto di Mosca del 16 giugno 2004 n. KG-A40/4584-04-P).

L'ordinanza del Servizio fiscale federale russo del 29 ottobre 2014 n. ММВ-7-3/558 non regola la procedura per riflettere le transazioni relative alla circolazione di valute russe ed estere nella dichiarazione IVA.

Le transazioni relative alla circolazione di valuta russa ed estera (ad eccezione delle transazioni effettuate per scopi numismatici) non sono riconosciute soggette a IVA (clausola 3 dell'articolo 39, sottoclausola 1 della clausola 2 dell'articolo 146 del Codice fiscale della Federazione Russa ). Pertanto nella sezione 7 della dichiarazione IVA dovranno essere riportati utilizzando il codice 1010801.

Tuttavia, molte transazioni legate alla circolazione monetaria sono esenti da tassazione ai sensi dell'articolo 149 del Codice Fiscale della Federazione Russa. E per loro, l'Appendice n. 1 alla Procedura, approvata con ordinanza del Servizio fiscale federale russo del 29 ottobre 2014 n. MMV-7-3/558, fornisce altri codici. Ad esempio, un'operazione di prestito è esente da IVA sulla base del comma 15 del paragrafo 3 dell'articolo 149 del Codice Fiscale della Federazione Russa. Pertanto, deve essere riportato nella sezione 7 della dichiarazione IVA con il codice 1010292.

In questa situazione, per evitare la duplicazione delle informazioni, quando si compila la sezione 7 della dichiarazione IVA, è necessario attenersi alla seguente regola.

Le informazioni sulle transazioni relative alla circolazione di valute russe ed estere, nominate direttamente nell'articolo 149 del Codice fiscale della Federazione Russa, dovrebbero riflettersi nelle colonne 1-4 della Sezione 7 della dichiarazione IVA secondo i codici dell'Appendice N. 1 alla Procedura approvata con ordinanza del Servizio fiscale federale russo del 29 ottobre 2014 n. ММВ-7-3/558.

Altre transazioni non soggette a IVA ai sensi dell'articolo 39, paragrafo 3, comma 1, del Codice fiscale della Federazione Russa dovrebbero essere riportate nella colonna 1 della sezione 7 della dichiarazione IVA utilizzando il codice 1010801. Per tali transazioni, nella colonna 2, indicare l'importo della transazione e nelle colonne 3 e 4 inserire i trattini.

Tali regole derivano dai paragrafi 44.2-44.5 della sezione XII della Procedura, approvata con ordinanza del Servizio fiscale federale russo del 29 ottobre 2014 n. ММВ-7-3/558.

Situazione: È necessario riportare nella sezione 7 della dichiarazione IVA la ricevuta degli interessi che la banca matura sul saldo dei fondi del conto corrente dell'organizzazione?

No, non ce n'è bisogno.

Le transazioni non soggette a tassazione (esenti da tassazione) sono elencate nell'articolo 149 del Codice fiscale della Federazione Russa. Le transazioni non riconosciute soggette a IVA sono elencate nel paragrafo 2 dell'articolo 146 del Codice fiscale della Federazione Russa. Queste, in particolare, includono le operazioni specificate nel paragrafo 3 dell'articolo 39 del Codice Fiscale della Federazione Russa (comma 1, paragrafo 2, articolo 146 del Codice Fiscale della Federazione Russa). Tra questi ci sono le operazioni relative alla circolazione di valuta russa o estera (ad eccezione di scopi numismatici) (sottoclausola 1, clausola 3, articolo 39 del Codice Fiscale della Federazione Russa). La maturazione degli interessi sul saldo del conto corrente è una condizione del contratto di servizio bancario. Di conseguenza, la percezione degli interessi non è legata all'esecuzione di alcuna operazione da parte dell'organizzazione: è sufficiente che sia semplicemente titolare di un conto corrente presso una determinata banca. Pertanto, la percezione degli interessi non può essere considerata né come un'operazione soggetta ad IVA né come un'operazione non soggetta a tassazione. Il capitolo 21 del Codice Fiscale della Federazione Russa non regola tali rapporti.

Tenuto conto di quanto sopra, nella sezione 7 della dichiarazione IVA non è necessario riportare l'importo degli interessi maturati dalla banca sul saldo del conto corrente.

Situazione: L'organizzazione acquirente deve indicare nella sezione 7 della dichiarazione IVA la ricezione di un bonus monetario da parte del fornitore per il raggiungimento di un determinato volume di acquisti? Il premio non è correlato alle variazioni del prezzo del prodotto

No, non ce n'è bisogno.

- operazioni non soggette a tassazione;

- operazioni non soggette a tassazione;

- operazioni di vendita di beni (lavori, servizi), il cui luogo di vendita non è riconosciuto dalla Russia;

- anticipi ricevuti per prossime consegne di beni a lungo ciclo produttivo.

Ciò risulta dalla Sezione XII della Procedura, approvata con ordinanza del Servizio fiscale federale russo del 29 ottobre 2014 n. ММВ-7-3/558.

Le transazioni non soggette a tassazione (esenti da tassazione) sono elencate nell'articolo 149 del Codice fiscale della Federazione Russa. Le transazioni non riconosciute soggette a IVA sono elencate nel paragrafo 2 dell'articolo 146 del Codice fiscale della Federazione Russa. I premi corrisposti dai fornitori per il raggiungimento di un determinato volume di acquisti, pur non essendo soggetti ad IVA, non sono relativi alle operazioni elencate nella sezione 7 della dichiarazione dei redditi. Pertanto, gli acquirenti non hanno bisogno di rifletterli in questa sezione.

Situazione: È necessario riflettere nella sezione 7 le operazioni per la fornitura di prestiti in contanti?

Sì, serve. Ma solo quando si concedono prestiti fruttiferi.

“Corpo” del prestito e degli interessi. La concessione e il rimborso di un prestito sono operazioni legate alla circolazione del denaro. La circolazione di valuta (eccetto per scopi numismatici) non è una vendita e non è riconosciuta come soggetta a IVA (sottocomma 1, comma 3, articolo 39, sottocomma 1, comma 2, articolo 146 del Codice Fiscale della Federazione Russa). Ciò significa che gli importi dei prestiti in contanti emessi (“il corpo dei prestiti”) non vengono presi in considerazione nella determinazione della base imponibile e non incidono sul calcolo dell’IVA.

I servizi di prestito possono essere a pagamento o gratuiti. La commissione è fissata sotto forma di interessi, il cui importo è determinato dalle parti nel contratto. Se il creditore addebita una commissione per l'utilizzo del suo denaro, il prestito è considerato fruttifero. Se il creditore si rifiuta di pagare, il prestito è senza interessi. Questa procedura deriva dalle disposizioni del paragrafo 1 dell'articolo 807 e del paragrafo 1 dell'articolo 809 del Codice civile della Federazione Russa.

Gli interessi che il creditore riceve come pagamento per un prestito sono esenti da tassazione (sottoclausola 15, clausola 3, articolo 149 del Codice Fiscale della Federazione Russa).

Cosa mostrare nella dichiarazione. La sezione 7 della dichiarazione IVA deve riflettere sia le transazioni esenti da tassazione sia le transazioni non soggette a tassazione. Tuttavia, i moduli di dichiarazione dei redditi non possono contenere informazioni non relative al calcolo e al pagamento delle imposte (clausola 7, articolo 80 del Codice fiscale della Federazione Russa). Poiché gli importi del prestito non influiscono in alcun modo sul calcolo dell'IVA, non è necessario che siano riportati nella sezione 7. Né quando si emettono prestiti fruttiferi né quando si emettono prestiti senza interessi.

Pertanto, quando si compila una dichiarazione IVA, nella sezione 7 è necessario indicare solo il costo del servizio finanziario di fornitura di un prestito, ovvero l'importo degli interessi maturati. Naturalmente questo requisito vale solo per i prestiti fruttiferi. Se è stato concesso un prestito senza interessi, non è affatto necessario includere questa operazione nella sezione 7.

La validità di quanto sopra è confermata dalle lettere del Ministero delle Finanze della Russia del 22 giugno 2010 n. 03-07-07/40, Servizio fiscale federale della Russia del 29 aprile 2013 n. ED-4-3/7896 , dell'8 novembre 2011 n. ED-4-3 /18637.

Interesse per la sezione 7. Tutte le transazioni nella Sezione 7 si riflettono con i codici indicati nell'Appendice 1 della Procedura approvata con Ordinanza del Servizio fiscale federale russo del 29 ottobre 2014 n. ММВ-7-3/558. Alle operazioni che forniscono prestiti in contanti e titoli, nonché ai servizi finanziari per la loro fornitura, viene assegnato il codice 1010292.

Pertanto, nella sezione 7 della dichiarazione IVA per i periodi d'imposta in cui l'ente finanziatore ha maturato interessi sul prestito, è necessario indicare:

- nella colonna 1 - codice transazione 1010292;

- nella colonna 2 - l'importo degli interessi sul prestito maturati (crediti) per il periodo fiscale.

Tali regole sono previste nei paragrafi 44.2-44.5 della Procedura approvata con Ordinanza del Servizio Tributario Federale della Russia del 29 ottobre 2014 n. ММВ-7-3/558.

Un esempio di come le operazioni che comportano la fornitura di un prestito fruttifero si riflettono in una dichiarazione IVA

Il 17 febbraio 2016, Alpha LLC ha emesso un prestito in contanti per un importo di 500.000 rubli alla società commerciale Hermes LLC. Per l'utilizzo dei fondi presi in prestito viene addebitata una commissione del 12% annuo. Hermes ha rimborsato il prestito entro il termine stabilito dall'accordo - 14 aprile 2016.

Il reddito di Alpha derivante dall’operazione di prestito ammontava a RUB 9.344, di cui:

1967 strofinare. (500.000 RUB × 12 giorni × 12%: 366 giorni) nel mese di febbraio;

5082 sfregamenti. (500.000 RUB × 31 giorni × 12%: 366 giorni) a marzo;

2295 sfregamenti. (500.000 RUB × 14 giorni × 12%: 366 giorni) nel mese di aprile.

La durata dell'accordo copre due periodi fiscali, quindi il contabile Alpha ha riflesso le operazioni di prestito nelle dichiarazioni IVA del primo e del secondo trimestre del 2016.

- nella colonna 2: l'importo degli interessi maturati per un importo di 7049 rubli. (1967 rubli + 5082 rubli).

- nella colonna 1 - codice transazione 1010292;

- nella colonna 2: l'importo degli interessi maturati per un importo di 2295 rubli.

Alpha non aveva alcuna spesa associata al prestito, quindi il contabile ha aggiunto dei trattini nelle colonne 3 e 4.

Situazione: Come riflettere nella dichiarazione IVA le operazioni relative alla cessione del diritto di credito ai sensi di un contratto di prestito e al rimborso da parte del mutuatario dei suoi obblighi nei confronti del nuovo prestatore?

Le operazioni relative alla cessione del diritto di credito ai sensi di un contratto di prestito (contratto di credito) e al rimborso da parte del mutuatario dei suoi obblighi derivanti da tali accordi al nuovo prestatore non sono soggetti a IVA (sottoclausola 26, clausola 3, articolo 149 della Codice Fiscale della Federazione Russa). Se l'organizzazione ha effettuato tali operazioni durante il trimestre, queste devono essere riportate nella sezione 7 della dichiarazione IVA. Si prega di utilizzare il codice 1010258.

Sezioni 8 e 9

La sezione 8 riflette le informazioni del registro acquisti. Cioè i dati sulle fatture ricevute. Ma solo quelli per i quali è sorto il diritto alla detrazione nel trimestre in esame.

Questa sezione è completata dai contribuenti e dagli agenti fiscali. Un'eccezione sono gli agenti fiscali che vendono beni sequestrati con decisione del tribunale, nonché beni, lavoro, servizi, diritti di proprietà di organizzazioni straniere che non sono fiscalmente registrate in Russia (clausole 4 e 5 dell'articolo 161 del Codice fiscale della Federazione Russa ). Non compilano la sezione 8.

La sezione 9 riflette le informazioni del libro delle vendite. Cioè i dati sulle fatture emesse. Ma solo per quelle transazioni che aumentano la base imponibile del trimestre in esame.

Questa sezione deve essere compilata dai contribuenti e dagli agenti fiscali. Nei campi TIN e KPP, indicare rispettivamente il TIN e il KPP dell'organizzazione. Nel campo "Pagina". - numero di serie della pagina.

La procedura per la compilazione dei righi dei paragrafi 8 e 9 è riportata in tavolo.

Appendice n. 1 alle sezioni 8 e 9

L'appendice n. 1 alla sezione 8 della dichiarazione viene compilata qualora vengano apportate modifiche ai libri acquisti dei trimestri scaduti (per i quali sono già state presentate dichiarazioni). Come la Sezione 8, l'Appendice 1 alla Sezione 8 è compilata da tutti i contribuenti aventi diritto alla detrazione fiscale. Così come gli agenti fiscali, ad eccezione di quelli menzionati nei paragrafi 4 e 5 dell'articolo 161 del Codice Fiscale della Federazione Russa.

L'appendice n. 1 alla sezione 9 della dichiarazione viene compilata qualora vengano apportate modifiche ai libri di vendita dei trimestri scaduti (per i quali sono già state presentate dichiarazioni). Come la Sezione 9, l'Appendice n. 1 alla Sezione 9 è completata da tutti i contribuenti e gli agenti fiscali che hanno l'obbligo di addebitare l'IVA per il pagamento.

Nei campi TIN e KPP indicare rispettivamente il TIN e il KPP del contribuente (agente fiscale). Nel campo "Pagina". - numero di serie della pagina.

Ciò risulta dalle sezioni XIII-XI della Procedura, approvata con ordinanza del Servizio fiscale federale russo del 29 ottobre 2014 n. ММВ-7-3/558.

La procedura per compilare l'Appendice n. 1 alle sezioni 8 e 9 è riportata in tavolo.

Quando non è necessario completare le sezioni 8 e 9

Le sezioni 8 e 9 potrebbero non essere incluse nella dichiarazione se durante il trimestre di riferimento non hai registrato una sola fattura nel libro degli acquisti o nel libro delle vendite. Ciò deriva dalle disposizioni del paragrafo 3 della Procedura, approvata con ordinanza del Servizio fiscale federale russo del 29 ottobre 2014 n. ММВ-7-3/558.

Inoltre, non è necessario compilare le sezioni 8 e 9 nelle dichiarazioni IVA aggiornate se non vi sono modifiche a tali sezioni. Ad esempio, se nella dichiarazione primaria è rilevante la sezione 8, nella dichiarazione aggiornata alla riga 001 indicare “1”. In questo caso, metti dei trattini sulle righe 005, 010-190.

Allo stesso modo con la sezione 9. Se non è necessario chiarirlo, alla riga 001 indicare "1". E sulle righe 005, 010-280, metti dei trattini. Ciò è indicato nei paragrafi 45.2 e 47.2 della Procedura approvata con ordinanza del Servizio fiscale federale russo del 29 ottobre 2014 n. ММВ-7-3/558.

In tal caso, negli allegati ai paragrafi 8 e 9 della dichiarazione aggiornata, nella colonna 3 della riga 001, indicare “0”.

Ciò è indicato nei paragrafi 45.2 e 47.2 della Procedura approvata con ordinanza del Servizio fiscale federale russo del 29 ottobre 2014 n. ММВ-7-3/558. Chiarimenti simili sono contenuti nella lettera del Servizio fiscale federale russo del 21 marzo 2016 n. SD-4-3/4581.

E inoltre. Gli agenti fiscali che non hanno diritto a detrarre l'IVA pagata sono esentati dal compilare la Sezione 8. Si tratta degli agenti fiscali specificati nei paragrafi 4 e 5 dell'articolo 161 del Codice fiscale della Federazione Russa. Vale a dire:

- organizzazioni che vendono beni confiscati e senza proprietario con decisione del tribunale;

- intermediari che vendono beni (lavoro, servizi) di organizzazioni straniere che non sono fiscalmente registrate in Russia.

Ciò è affermato nel paragrafo 45 della Procedura, approvata con ordinanza del Servizio fiscale federale russo del 29 dicembre 2014 n. ММВ-7-3/558.

L'organizzazione "Alpha" è un contribuente IVA. Nel primo trimestre l'organizzazione:

- ha accettato l'IVA per la detrazione sulla base della fattura del fornitore - LLC "Società commerciale "Hermes"" del 16 febbraio 2015 n. 1237. Costo della merce - 100.000 rubli. (IVA esclusa), l'importo dell'imposta accettata per la detrazione è di 18.000 rubli;

- IVA maturata dovuta sulla fattura emessa all'acquirente - Beta LLC del 5 marzo 2015 n. 21. Costo della merce: 150.000 rubli. (IVA esclusa), l'importo dell'imposta maturata è di RUB 27.000.

L'importo totale dell'IVA deducibile nel libro degli acquisti per il primo trimestre è stato di 1.423.510 rubli, l'IVA maturata nel libro delle vendite è stata di 1.753.252 rubli. L'importo dell'IVA dovuta per il primo trimestre è di RUB 329.742.

Nel secondo trimestre, l'organizzazione ha dovuto compilare fogli aggiuntivi del libro degli acquisti e del libro delle vendite per il primo trimestre perché:

- LLC Trading Company Hermes ha inviato ad Alpha una fattura corretta n. 1237 per il primo trimestre. La correzione è datata 14 maggio 2015, il numero di correzione è 001. Il costo della merce viene corretto di 90.000 rubli, l'importo corretto dell'imposta presentata è di 16.200 rubli;

- Il contabile ha notato un errore nella fattura emessa nel primo trimestre a Beta LLC e ha emesso una fattura corretta n. 21 (numero di correzione - 001, data - 23 giugno 2015), modificando il costo della merce spedita. Nuovi dati: costo delle merci: 155.000 rubli. (IVA esclusa), l'importo dell'imposta maturata è di RUB 27.900.

Di conseguenza, gli importi totali sono cambiati (tenendo conto dei fogli aggiuntivi):

- secondo il registro degli acquisti - 1.421.710 rubli. (1.423.510 RUB - 18.000 RUB + 16.200 RUB);

- secondo il registro delle vendite: 1.754.152 rubli. (1.753.252 RUB - 27.000 RUB + 27.900 RUB).

Il contabile rifletteva questi cambiamenti appendici alle sezioni 8 e 9 ha aggiornato la dichiarazione IVA del primo trimestre e ha trasferito tali dati nella sezione 3, riducendo l'importo dell'IVA da detrarre (rigo 190 della sezione 3) e aumentando l'imposta da versare (riga 110 della sezione 3).

Anche l'importo dell'imposta dovuta è cambiato e ammonta a RUB 332.442. (1.754.152 RUB - 1.421.710 RUB). Il contabile lo ha riportato nella sezione 1 della dichiarazione IVA aggiornata del primo trimestre.

Consiglio: Prima di compilare le sezioni 8 e 9, è opportuno verificare con le proprie controparti il numero e i dettagli delle fatture, informazioni sulle quali includere nella dichiarazione. In futuro, ciò contribuirà a evitare reclami da parte degli ispettori.

Prendere i dati per la riconciliazione dal libro acquisti o dal libro vendite e formattarli nel modulo relazione di sintesi per ciascuna controparte. Questi report possono essere inviati ai tuoi fornitori o clienti per invitarli a verificare se è tutto in ordine e se ci sono discrepanze.

Sezioni 10 e 11

Le sezioni 10 e 11 sono completate da:

- intermediari che agiscono nell'interesse di terzi (clienti) per conto proprio (commissari, agenti);

- spedizionieri che agiscono nell'ambito di contratti di spedizione di trasporto e riconoscono come reddito solo l'importo della remunerazione per i servizi resi (clausola 1 dell'articolo 801 del codice civile della Federazione Russa);

- sviluppatori.

Le sezioni 10 e 11 riflettono le informazioni del giornale di registrazione fatture. La sezione 10 contiene le informazioni della Parte I “Fatture emesse” del giornale contabile e la sezione 11 contiene i dati della Parte II “Fatture ricevute”.

Nei campi TIN e KPP delle sezioni 10 e 11, indicare rispettivamente il TIN e il KPP del contribuente. Nel campo "Pagina". - numero di serie della pagina.

Aiuterà a compilare correttamente le righe nelle sezioni 10 e 11tavolo .

Ciò è riportato nelle sezioni XII-XIII della Procedura, approvata con ordinanza del Servizio fiscale federale russo del 29 ottobre 2014 n. ММВ-7-3/558.

Situazione: Devo compilare la sezione 10 della dichiarazione IVA? L'organizzazione vende servizi in Russia che in realtà sono forniti da una società straniera che non è fiscalmente registrata in Russia

No, non ce n'è bisogno.

La sezione 10 della dichiarazione IVA è in realtà un riferimento. Serve a controllare il pagamento dell'IVA da parte delle organizzazioni che vendono beni (lavoro, servizi) tramite intermediari. In altre parole, sulla base dei dati della sezione 10, gli ispettorati fiscali possono verificare la completezza del pagamento dell'IVA da parte dei mandanti (mandanti) nel cui interesse agisce l'intermediario.

Nella situazione in esame, l'organizzazione straniera (comitato, mandante) non paga l'IVA. Questo compito è svolto per lei da un intermediario riconosciuto come agente fiscale (clausola 5 dell'articolo 161 del Codice fiscale della Federazione Russa). Quando vende servizi a una società straniera, l'intermediario emette una fattura per proprio conto e la registra nel libro delle vendite (clausola 16 della sezione II dell'appendice 5 del decreto del governo della Federazione Russa del 26 dicembre 2011 n. 1137). Cioè, l'agente fiscale calcola e paga l'IVA al bilancio quasi allo stesso modo di un contribuente che vende i propri beni (lavoro, servizi).

L'agente fiscale riflette le informazioni sulla fattura emessa e l'importo dell'imposta maturata nella sezione 9 della dichiarazione IVA. Pertanto, dichiara i suoi obblighi nei confronti del bilancio. Pertanto non è necessario compilare la Sezione 10.

In questa consultazione parleremo della sezione 7 della dichiarazione IVA, la cui compilazione solleva spesso molti interrogativi. Vedremo anche un esempio di quando e come viene redatto.

Aspetto

L'attuale modulo di dichiarazione dell'imposta sul valore aggiunto nel 2017 è fissato dall'ordinanza del Servizio fiscale federale russo del 29 ottobre 2014 n. ММВ-7-3/558.

Si prega di notare che dal 12 marzo 2017 questo modulo è in vigore in una versione aggiornata grazie all'ordinanza del Servizio fiscale federale del 20 dicembre 2016 n. ММВ-7-3/696.

La sezione 7 della dichiarazione IVA che ci interessa occupa solo un foglio in questo modulo e si presenta così:

Allo stesso tempo, la compilazione della Sezione 7 della dichiarazione IVA non viene sempre eseguita, ma quando necessario. Ne parleremo più avanti.

Quando e chi lo compila?

- il pagatore di questa tassa;

- agente fiscale per l'IVA.

Queste persone dovrebbero occuparsi di come compilare la sezione 7 della dichiarazione IVA se si occupano di:

- Con transazioni non soggette a IVA/esenti da imposta.

- Operazioni che la legge non riconosce soggette ad IVA.

- Vendita di beni/lavori/servizi la cui ubicazione non è riconosciuta dalla legge come territorio della Russia.

- Pagamento/acconto parziale per future consegne di beni/esecuzione di lavori/prestazione di servizi quando la durata del ciclo produttivo per la loro fabbricazione è superiore a 6 mesi.

Negli altri casi non è necessario compilare la sezione 7 della dichiarazione IVA.

Regole: come compilare la Sezione 7 della dichiarazione IVA

L'attuale procedura per compilare la sezione 7 della dichiarazione IVA è regolata dalla sezione XII dell'appendice n. 2 dell'ordinanza n. ММВ-7-3/558 del Servizio fiscale federale russo del 29 ottobre 2014.

Innanzitutto, le regole per compilare la Sezione 7 della dichiarazione IVA richiedono l'indicazione del TIN e del KPP del pagatore (agente fiscale), nonché del numero di serie di questo foglio.

Per le operazioni rilevanti avvenute, i codici nella sezione 7 della dichiarazione IVA sono riportati nella prima colonna. I valori sono presi dall'Appendice n. 1 alla procedura per la compilazione di tali rapporti. Tieni presente che esistono numerosi codici IVA per la Sezione 7.

Ad esempio, il codice di transazione per la carta straccia nella sezione 7 della dichiarazione IVA ha il valore 1010230. È stato introdotto di recente con l'ordinanza del Servizio fiscale federale del 20 dicembre 2016 n. ММВ-7-3/696.

A seconda del tipo di operazione, esiste una differenza nel modo in cui viene compilata la Sezione 7 nella dichiarazione IVA (vedi tabella seguente).

- il costo di beni/lavori/servizi che la legge non riconosce soggetti a tassazione ai sensi del comma 2 dell'art. 146 Codice Fiscale della Federazione Russa;

- il costo di beni/lavori/servizi il cui luogo di vendita non è la Federazione Russa ai sensi dell'art. 147 e 148 del Codice Fiscale della Federazione Russa, nonché i paragrafi 3 e 29 del Protocollo al Trattato sulla EAEU;

- il costo dei beni/lavori/servizi venduti/trasferiti che non sono soggetti a tassazione (esenti) ai sensi dell'art. 149 e tenuto conto del comma 2 dell'art. 156 del Codice Fiscale della Federazione Russa.

Come per la colonna 3 della sezione 7 della dichiarazione IVA, qui per ciascun codice di operazione non imponibile viene indicato il costo dei beni acquistati:

- operazioni per la cui vendita non sono soggette ad IVA ai sensi dell'art. 149 Codice Fiscale della Federazione Russa;

- per i contribuenti che richiedono l'esenzione dagli obblighi di pagamento dell'imposta ai sensi dell'art. 145 e 145.1 del Codice Fiscale della Federazione Russa;

- per i soggetti che non pagano l'Iva.

Nella 4a colonna sono riportati gli importi IVA per ciascun codice operazione non imponibile:

- presentata;

- pagato all'importazione di beni in Russia, che non sono soggetti a detrazione ai sensi delle clausole 2 e 5 dell'art. 170 Codice Fiscale della Federazione Russa.

E quando compili la riga 010, devi lasciarti guidare dal Decreto del Governo della Federazione Russa del 28 luglio 2006 n. 468, che stabilisce l'Elenco di beni/lavori/servizi, la cui durata del ciclo produttivo è da 6 mesi. Si prega di notare che il produttore di tali beni, insieme alla dichiarazione, deve presentare al Servizio fiscale federale (clausola 13, articolo 167 del Codice fiscale della Federazione Russa):

- contratto con l'acquirente;

- un documento attestante la durata del ciclo produttivo.

Esempio di compilazione della Sezione 7 del reporting IVA

Supponiamo che Guru LLC abbia acquistato un pacchetto di titoli per 2,5 milioni di rubli nel secondo trimestre del 2017. Alla fine di questo trimestre la società ha venduto questi titoli per 3 milioni di rubli.

Per il nostro esempio di compilazione della Sezione 7 della dichiarazione IVA, è importante che tali operazioni vadano sotto il codice 1010243.

La quota delle spese di Guru LLC sulle transazioni esentasse non superava il 5%, quindi la società ha detratto tutta l'IVA sulle spese aziendali generali. Di seguito è riportato un esempio di compilazione della Sezione 7 della dichiarazione IVA in questa situazione:

Articoli sull'argomento