Cheat sheet per il calcolo dell'imposta sul reddito e degli acconti per il 1 ° trimestre

Questo articolo sarà utile a quei contribuenti che pagano pagamenti trimestrali in base ai risultati del trimestre più acconti mensili.

L'articolo aiuterà:

- calcolare gli acconti per l'imposta sul reddito,

- conoscere i termini di pagamento degli anticipi sulla base dei risultati del 1° trimestre,

- compilare le sezioni e le righe pertinenti nella dichiarazione relativa al 1° trimestre.

Esempio

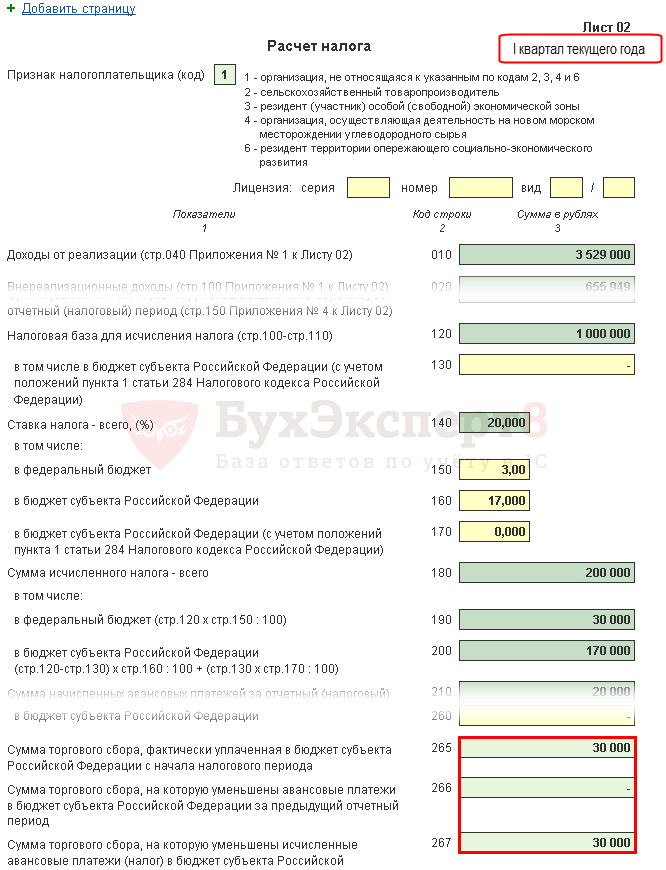

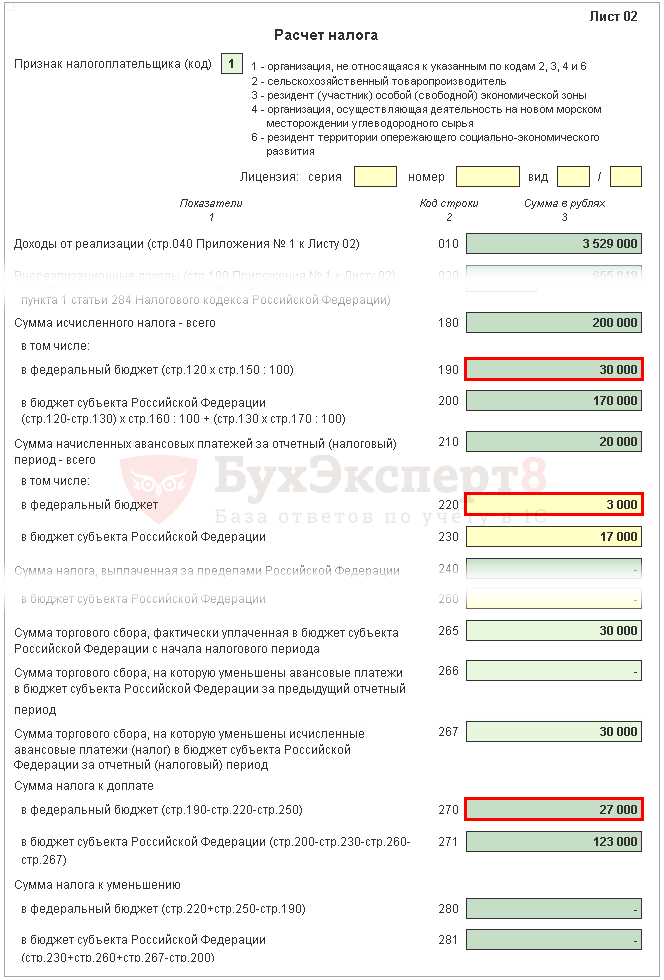

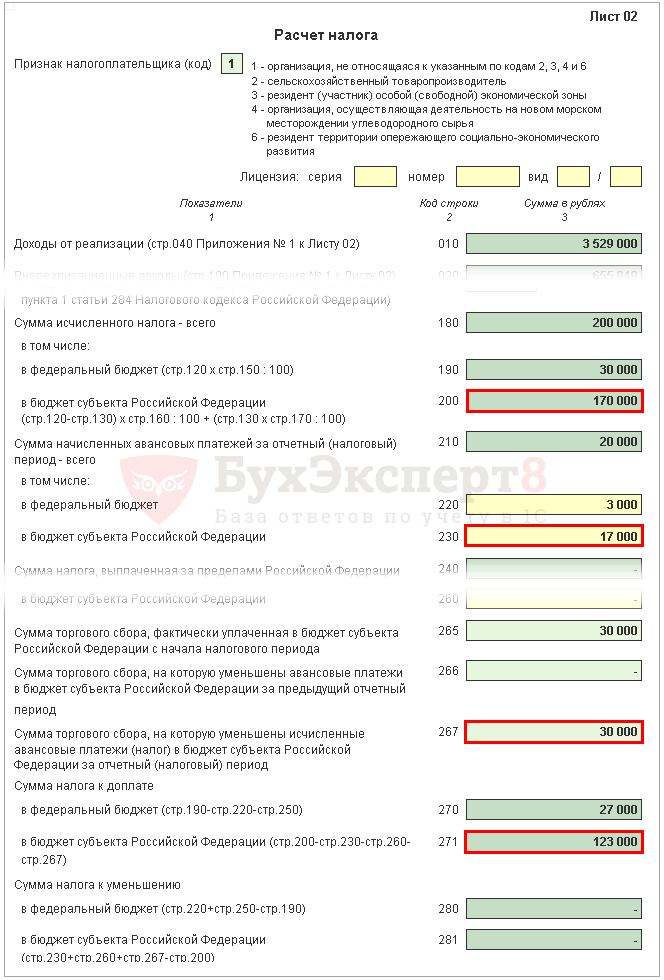

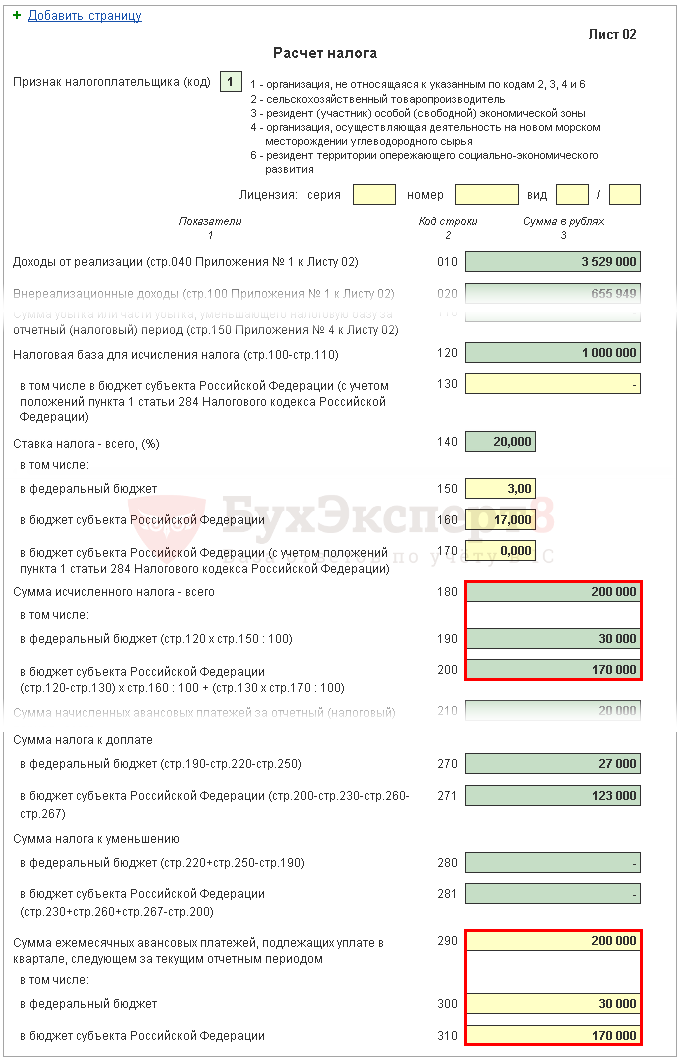

Foglio 02 Calcolo IRPEF e acconti

Considera la compilazione graduale del foglio di dichiarazione 02 in termini di calcolo dell'imposta sul reddito per il 1 ° trimestre e l'importo degli acconti mensili per il 2 ° trimestre.

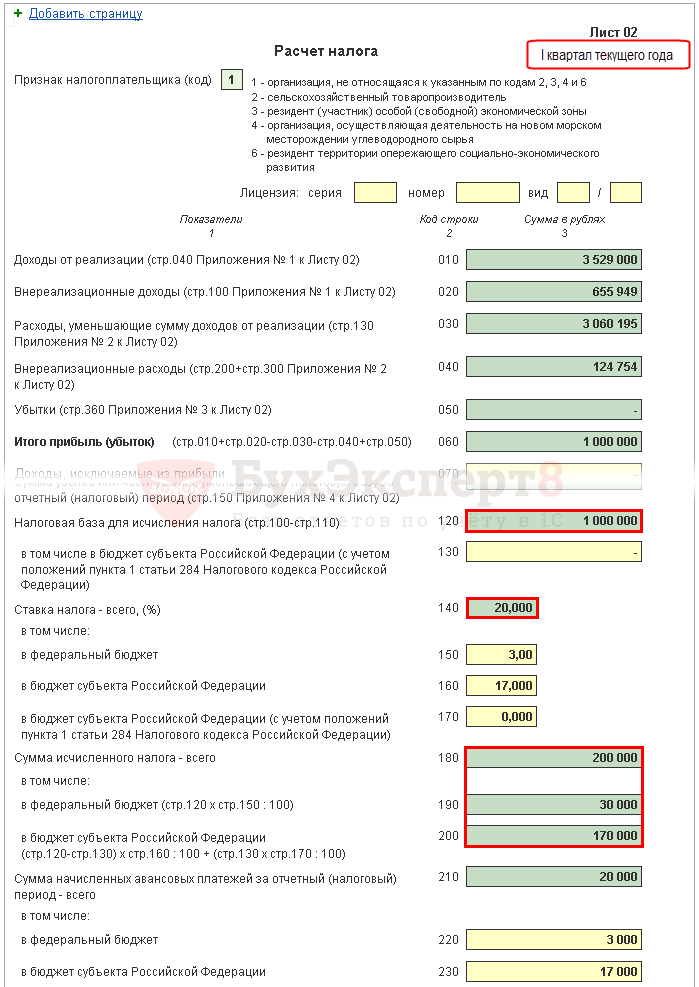

Passaggio 1. Determinare l'importo dell'imposta sul reddito per il primo trimestre (pagg. 180-200)

L'importo dell'imposta sul reddito in 1C viene calcolato automaticamente in base alla base imponibile indicata a pagina 120 e all'aliquota a pagina 140 (150-170).

Controlla il calcolo per il primo trimestre secondo la formula:

Nel nostro esempio, l'importo totale dell'imposta sul reddito (p. 180) è 1.000.000 x 20% = 200.000 rubli, inclusi:

- al bilancio federale (p. 190) - 1.000.000 x 3% = 30.000 rubli;

- al bilancio di un'entità costituente della Federazione Russa (riga 200) - 1.000.000 x 17% = 170.000 rubli.

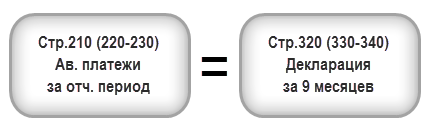

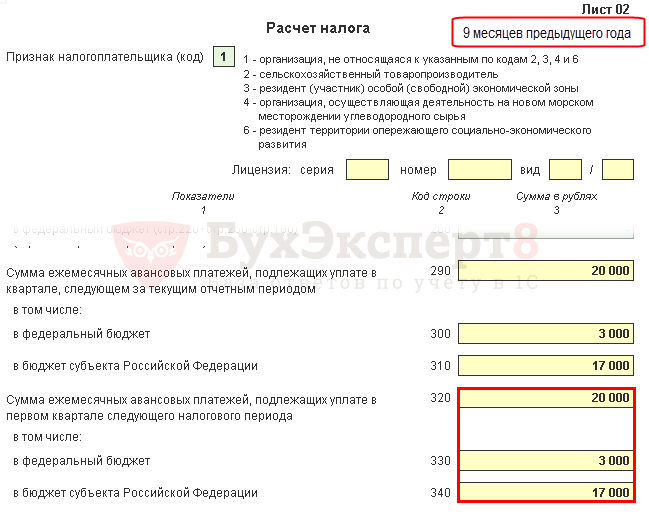

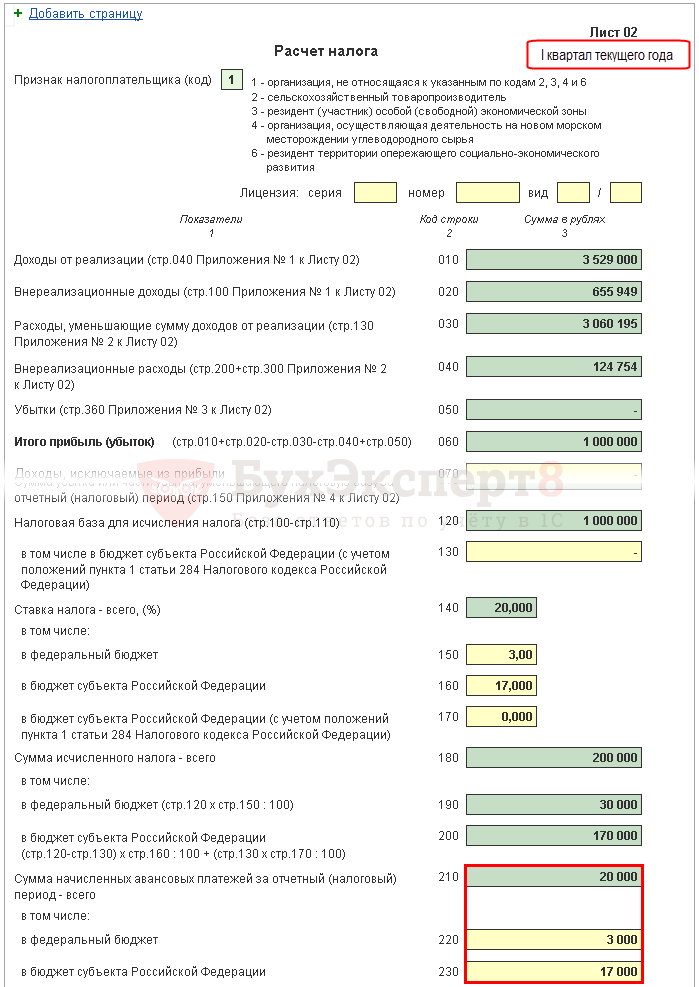

Passaggio 2. Specificare l'importo degli anticipi calcolati per il periodo precedente (pagg. 210-230)

Gli anticipi che l'organizzazione deve pagare mensilmente nel primo trimestre sono calcolati nella dichiarazione per 9 mesi dell'ultimo anno. Pertanto, nelle righe 220, 230, inserire manualmente gli anticipi dalle righe 330, 340 della dichiarazione per 9 mesi.

Deve valere la seguente uguaglianza:

Nel nostro esempio, nella dichiarazione per 9 mesi dello scorso anno, l'importo totale degli anticipi maturati (riga 320) è di 20.000 rubli, inclusi:

- bilancio federale (linea 330) - 3.000 rubli;

- il budget del soggetto della Federazione Russa (riga 340) - 17.000 rubli.

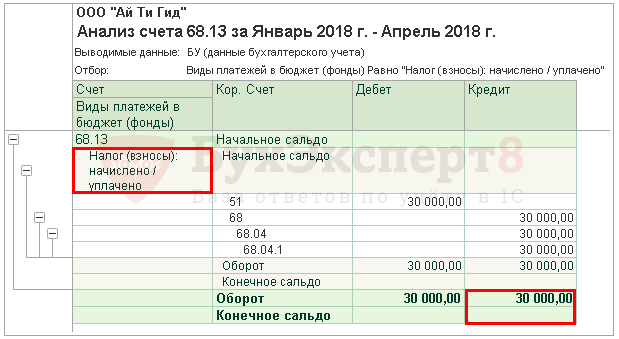

Passaggio 3: controllare l'importo della commissione di negoziazione pagata (pagg. 265, 266, 267)

Le righe 265, 266, 267 del Foglio 02 della dichiarazione verranno compilate automaticamente in 1C se l'organizzazione ha registrato un punto vendita nel programma e calcola automaticamente la commissione di vendita.

Nella dichiarazione per il primo trimestre, queste righe sono compilate come segue:

- riga 265 - l'importo dell'imposta sulle vendite effettivamente versata al bilancio dell'entità costituente della Federazione Russa dall'inizio dell'anno. Nel nostro esempio, l'importo è di 30.000 rubli.

- pag. 266 - non compilato nella dichiarazione relativa al primo trimestre, dovendo indicare l'importo dell'imposta sulle vendite di cui l'imposta è stata ridotta nei trimestri precedenti dell'anno di riferimento.

- pagina 267 - l'importo dell'imposta sulle vendite, che riduce l'imposta sul reddito calcolata per il 1 ° trimestre al bilancio repubblicano. L'indicatore di riga non può essere superiore all'importo alla riga 200 "L'importo dell'imposta calcolata sul bilancio di un'entità costituente della Federazione Russa".

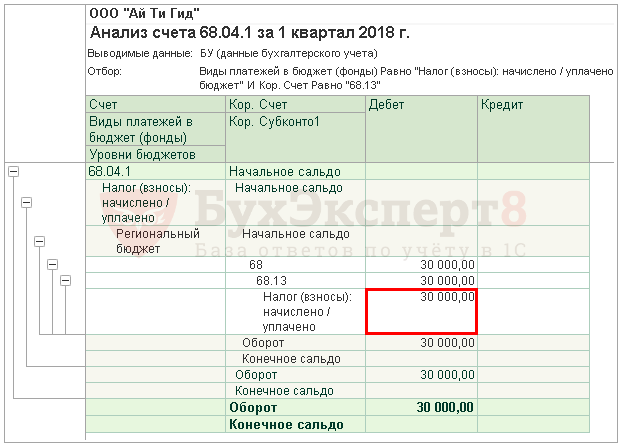

In 1C, la riga 267 inserisce automaticamente l'importo della riduzione dell'imposta sul reddito sulla commissione di negoziazione per il primo trimestre, ovvero questo è il fatturato:

- Dt 68.04.1 ( Livello di bilancio - Bilancio regionale, Modalità di pagamento - Imposte maturate/pagate).

- CT 68.13 ( Modalità di pagamento - Imposte maturate/pagate).

Nel nostro esempio, la pagina 267 è pari a 30.000 rubli.

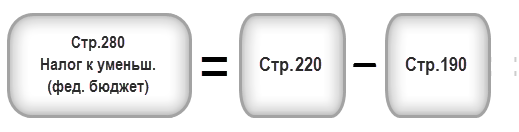

Passaggio 4. Determinare l'importo dell'imposta da pagare (p. 270, 271) o ridotta (p. 280, 281)

Ora è necessario determinare cosa si è rivelato essere di più: l'importo dell'imposta calcolato sulla base dei risultati del 1 ° trimestre (p. 190, 200), o l'importo degli acconti maturati che il contribuente era tenuto a pagare nel 1° trimestre (p. 220, 230) tenendo conto dell'imposta sulle vendite ( p. 267).

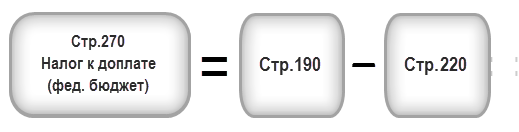

Passaggio 4.1. Bilancio federale

Se p.190 è più grande di p.220, quindi l'imposta al bilancio federale in base ai risultati del primo trimestre deve essere pagata in aggiunta, ad es. la riga 270 verrà automaticamente compilata in 1C secondo la formula:

Se p.190 è minore di p.220, quindi l'imposta sul bilancio federale a seguito dei risultati del primo trimestre verrà ridotta, ovvero la riga 280 verrà automaticamente compilata in 1C secondo la formula:

Nel nostro esempio, la riga 190 (l'importo di 30.000 rubli) è superiore alla riga 220 (l'importo di 3.000 rubli), pertanto l'imposta sul bilancio federale per il primo trimestre verrà ulteriormente pagata:

- S. 270 \u003d 30.000 - 3.000 \u003d 27.000 rubli.

Passaggio 4.2. Il bilancio del soggetto della Federazione Russa

Se p.200 è maggiore della somma (p.230 + p.267), quindi deve essere pagata in aggiunta l'imposta al bilancio del soggetto della Federazione Russa in base ai risultati del primo trimestre, ad es. la riga 271 verrà automaticamente compilata in 1C secondo la formula:

Se p.200 è inferiore all'importo (p.230 + p.267), quindi l'imposta sul bilancio dell'entità costituente della Federazione Russa a seguito dei risultati del primo trimestre sarà ridotta, ovvero la riga 281 verrà automaticamente compilata in 1C secondo la formula:

Nel nostro esempio, la riga 200 (l'importo di 170.000 rubli) è superiore alla somma delle righe 230 e 267 (47.000 \u003d 17.000 + 30.000), pertanto, l'importo dell'imposta sul bilancio di un'entità costituente della Federazione Russa a seguito i risultati del primo trimestre saranno soggetti a pagamento aggiuntivo:

- riga 271 \u003d 170.000 - 17.000 - 30.000 \u003d 123.000 rubli.

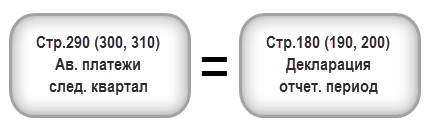

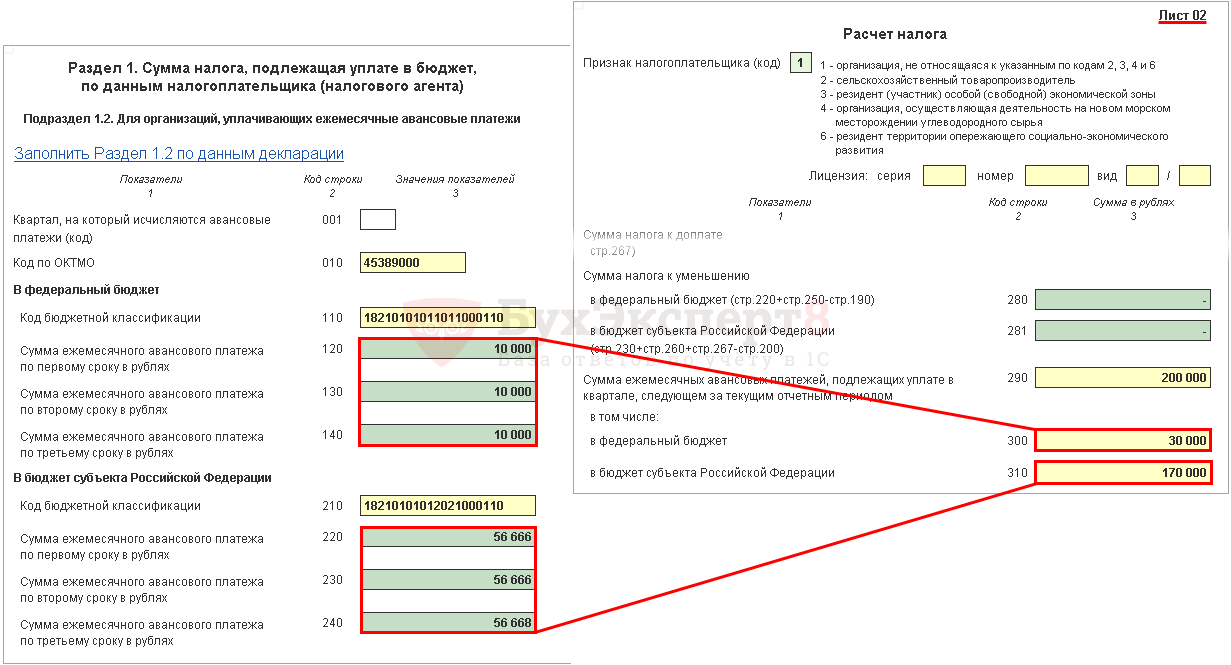

Passaggio 5. Determinare l'importo degli anticipi pagabili nel secondo trimestre (pagg. 290-310)

Le organizzazioni che pagano pagamenti anticipati mensili devono, sulla base dei risultati del 1° trimestre, calcolare gli anticipi pagabili nel 2° trimestre. Tali pagamenti sono riflessi nella riga 290 (300, 310).

In 1C, queste righe vengono compilate manualmente. Il calcolo degli acconti dovuti deve essere effettuato secondo la formula:

Nel nostro esempio, l'importo degli anticipi mensili pagabili nel II trimestre (riga 290) è preso dalla riga 180 (200.000 rubli), tra cui:

- al bilancio federale (linea 300) = linea 190 = 30.000 rubli;

- al bilancio del soggetto della Federazione Russa (riga 310) = riga 200 = 170.000 rubli.

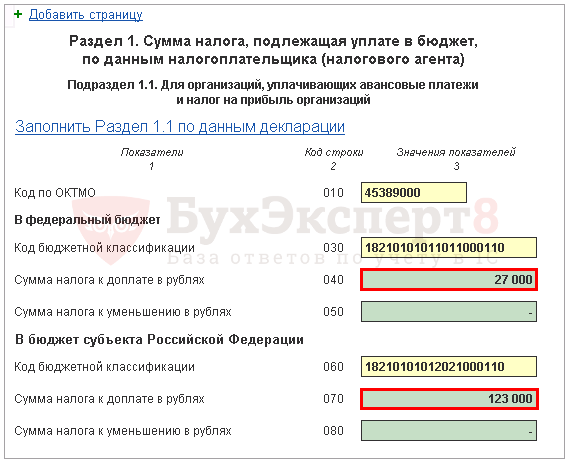

Sezione 1 Sottosezione 1.1 Dati definitivi sul pagamento delle imposte del 1° trimestre

La compilazione dei dati finali sulla maggiorazione o riduzione dell'imposta sul reddito nel primo trimestre viene eseguita automaticamente in 1C secondo il seguente algoritmo.

Se l'importo dell'imposta risulta essere un pagamento aggiuntivo, ad es. la riga 270 o la riga 271 è compilata nel foglio 02, l'importo indicato in esse viene trasferito alla sezione 1 sottosezione 1.1: PDF

- a pag. 040 - da pag. 270 del Foglio 02 "al bilancio federale";

- a pagina 070 - da pagina 271 del foglio 02 "al bilancio del soggetto della Federazione Russa".

Se l'importo dell'imposta risulta ridotto, ad es. la riga 280 o la riga 281 è compilata nel foglio 02, l'importo indicato in esse viene trasferito alla sezione 1 sottosezione 1.1: PDF

- a pag. 050 - da pag. 280 del Foglio 02 "al bilancio federale";

- a pagina 080 - da pagina 281 del foglio 02 "al bilancio del soggetto della Federazione Russa".

Nel nostro esempio, l'importo dell'imposta sul reddito per il primo trimestre del bilancio federale e il bilancio del soggetto della Federazione Russa sono stati pagati in aggiunta.

Sulla base di questa norma, pagare l'imposta per il primo trimestre di cui alla sezione 1 comma 1.1. necessario fino al 28 aprile.

Se il termine per il pagamento delle imposte cade in un fine settimana o in un giorno festivo, il termine viene posticipato al giorno lavorativo successivo (clausola 7, articolo 6.1 del Codice Fiscale della Federazione Russa).

Per saperne di più sulla procedura di pagamento dell'imposta sui redditi:

- Bilancio federale;

- il bilancio del soggetto della Federazione Russa.

Nel nostro esempio, l'addizionale dell'imposta sul reddito deve essere effettuata entro il 30 aprile 2018. (28 aprile - giorno libero):

- al bilancio federale - 27.000 rubli.

- a un'entità costituente della Federazione Russa - 123.000 rubli.

Sezione 1 Sottosezione 1.2 Acconti per il II trimestre

Nella Sezione 1 Sottosezione 1.2. le dichiarazioni riflettono pagamenti anticipati mensili che devono essere pagati nel II trimestre.

L'importo degli acconti per il II trimestre è stato calcolato in base alle pagine 300, 310 del foglio 02. Viene automaticamente assegnato alla sottosezione 1.2 per un importo di 1/3 dell'importo trimestrale:

- pp. 120-140 - da pag. 300 "al bilancio federale";

- pp. 220-240 - da p.310 "al bilancio di un'entità costituente della Federazione Russa".

In base a tale norma, nel II trimestre è necessario versare gli acconti di cui alla Sezione 1 del comma 1.2:

- fino al 28 aprile;

- fino al 28 maggio;

- fino al 28 giugno.

Se il termine per il pagamento degli anticipi cade in un fine settimana o in un giorno festivo, il termine viene posticipato al giorno lavorativo successivo (clausola 7, articolo 6.1 del Codice Fiscale della Federazione Russa).

- Pagamento dell'imposta sul reddito al bilancio federale;

- Pagamento dell'imposta sul reddito al bilancio di un'entità costituente della Federazione Russa.

Nel nostro esempio, i pagamenti anticipati nel II trimestre dovrebbero essere effettuati:

- fino al 30 aprile 2018 (28 aprile - giorno libero):

- a un'entità costituente della Federazione Russa - 56.666 rubli.

- fino al 28 maggio 2018:

- al bilancio federale - 10.000 rubli.

- a un'entità costituente della Federazione Russa - 56.666 rubli.

- fino al 28 giugno 2018:

- al bilancio federale - 10.000 rubli.

- a un'entità costituente della Federazione Russa - 56.668 rubli.

articoli Correlati