Come calcolare l'imposta sul reddito delle società

Ogni impresa commerciale si sforza di raggiungere la redditività della propria attività, realizzando utili imponibili. Il tasso di interesse di base applicato all'imposta sul reddito non è superiore al 20% e dipende dall'ubicazione territoriale dell'ente nella regione di riferimento.

Il profitto è uno degli indicatori di performance più importanti e basilari di qualsiasi impresa. Tutti i dati vengono visualizzati nel conto economico. Da esso è possibile ottenere informazioni affidabili per il periodo di riferimento richiesto. Il codice fiscale regola la tassazione degli utili.

Cari lettori! I nostri articoli parlano di modi tipici per risolvere problemi legali, ma ogni caso è unico.

Se lo vuoi sapere come risolvere esattamente il tuo problema: contatta il modulo di consulenza online a sinistra o chiama

8 (499) 350-44-96

È veloce e gratuito!

Funzioni dell'imposta sui redditi

Questa tassa può svolgere diverse funzioni:

- fiscale, consentendo di formare un budget per lo sviluppo globale dello stato e garantirne le esigenze;

- regolamentare volto a regolare il reddito della popolazione e l'attuazione di misure anticrisi. I suoi strumenti principali includono pagamenti fiscali e benefici che consentono di influenzare vari processi economici;

- controllando, che consente di monitorare l'efficacia della tassazione e il ritmo dello sviluppo economico;

- sociale, volto a fornire vari tipi di assistenza ai cittadini poveri attraverso pagamenti raccolti dai più abbienti.

Inoltre, alcune categorie di contribuenti godono di agevolazioni fiscali che incidono sul reddito imponibile.

Importi imponibili

Per sapere come determinare l'imposta sul reddito con un esempio per i manichini, è necessario sapere quali indicatori sono soggetti a questo tipo di imposta.

A reddito di vendita sono inclusi i fondi, la cui ricezione è collegata all'attività principale dell'azienda.

Si tratta di prodotti realizzati direttamente dall'organizzazione e acquistati per la successiva rivendita, lavori eseguiti su commessa di organizzazioni terze o del pubblico.

Reddito non operativo includere:

- utile di esercizi precedenti, scoperto direttamente nel periodo di riferimento;

- importi di multe e sanzioni ricevute da altre società;

- crediti inesigibili ricevuti, precedentemente cancellati come perdite;

- reddito ricevuto da una partecipazione al capitale di altre imprese, senza contare i fondi utilizzati per pagare l'emissione di ulteriori azioni distribuite tra gli azionisti;

- trarre profitto dalla proprietà in eccesso scoperta durante il processo di inventario;

- beni donati e altri.

L'utile ai fini delle imposte sul reddito è generalmente definito come il reddito operativo della società meno l'importo delle deduzioni e degli sconti stabiliti.

Nel calcolo dell'imposta è utile avere un'idea di cosa sia consumo totale. È costituito dalle seguenti voci: costi di produzione, compreso il costo delle materie prime che entrano a far parte dei prodotti, elettricità, carburante, nonché remunerazione del lavoro, pubblicità, imballaggio e altri costi generali di produzione.

Funzionalità di calcolo

Il periodo per il calcolo della base imponibile è determinato dalla legge ed è pari ad un anno solare. Secondo la legge, un'impresa ha il diritto di calcolare la base imponibile per l'imposta sul reddito, nonché di trasferire un acconto basato sui risultati di un trimestre o ogni mese.

Quando si applica il primo metodo, i seguenti intervalli sono considerati periodi di rendicontazione:

- 3 primi mesi dal 01.01 al 31.03;

- 6 mesi dal 01.01 al 30.06;

- 9 primi mesi dal 01.01 al 30.09.

Se alla società viene concesso il diritto di utilizzare il secondo metodo, i periodi vengono calcolati per mesi.

Come viene distribuita l'aliquota fiscale

Con l'aliquota fiscale stabilita del 20%, secondo la legislazione del Codice Fiscale della Federazione Russa, il 2% va a ricostituire il bilancio federale del Paese e il bilancio regionale si arricchisce del 18%. Per intero, va al tesoro federale dalle imprese che estraggono materie prime di idrocarburi dal mare.

Come calcolare l'imposta sul reddito? Formula Prossimo:

NP \u003d (OD - OR) * SNP / 100

Qui: N.P

- imposta sul reddito; OD

- reddito totale; O

- spese totali; SNP

- l'aliquota percentuale di tale imposta.

Quindi, per calcolare, dobbiamo prendere reddito generale organizzazioni, sottrarre da loro tutte le spese, quindi moltiplica il risultato per l'insieme tasso d'interesse e dividere per 100. L'importo ricevuto è soggetto a detrazione dal budget.

Si consideri il calcolo dell'imposta sul reddito delle società e un campione secondo la formula con tabelle a un'aliquota del 20% con un periodo di rendicontazione trimestrale.

Quando un'impresa non effettua pagamenti mensili, il calcolo della base imponibile viene effettuato trimestralmente per competenza.

Per esempio, reddito aziendale"Orion" per questo periodo di riferimento è pari a 800 mila rubli,

Costi di produzione- 500 mila rubli.

Basato su questo, la base imponibile Sono stati calcolati 300 mila rubli. Se la società non ha privilegi, quindi 300mila rubli vengono moltiplicati per il tasso e divisi per 100. 60mila rubli sono soggetti a detrazioni al bilancio, di cui 54mila rubli andranno al bilancio regionale e 6mila rubli a quello federale.

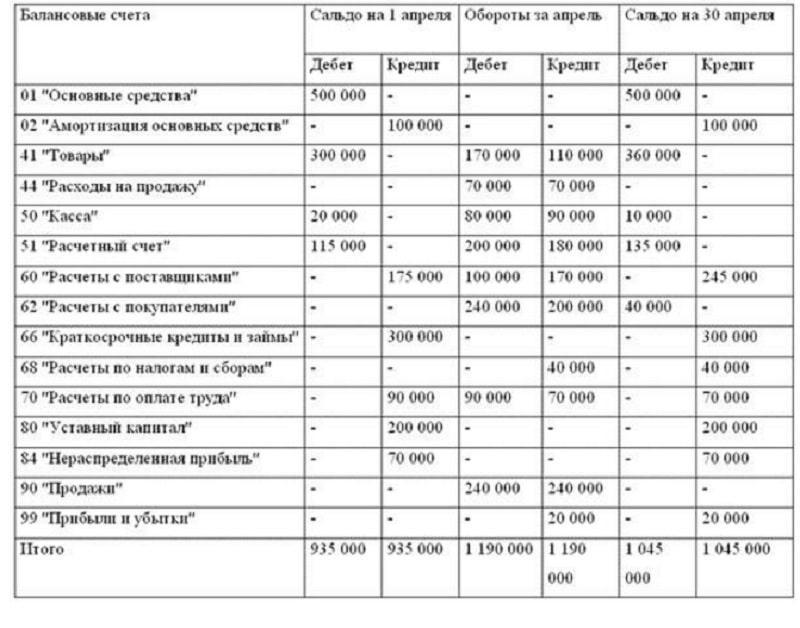

Bilancio del fatturato - un importante registro contabile

Da questo rapporto, disponibile in ogni azienda, è possibile ottenere il necessario informazioni su tutte le operazioni eseguite con fondi. Durante la compilazione di questo importante documento, vengono presi in considerazione la politica contabile di questa organizzazione e il Regolamento generale. È necessario per la preparazione di tutti i tipi di tasse, obblighi, differenze, in conformità con il regolamento PBU 18/02.

Esempio di calcolo

Un esempio di calcolo del bilancio

Nel calcolare questo indicatore, è necessario tenerne conto il risultato è l'utile contabile e non fiscale.

PBU 18/02 caratteristiche e specifiche

Il profitto è l'indicatore risultante della performance di un'azienda, calcolato come differenza positiva tra i ricavi cumulati e il recupero dei costi.

Tuttavia, il calcolo di tali valori in contabilità e contabilità fiscale non viene eseguito allo stesso modo. Nel corso del lavoro, ci sono momenti in cui determinati importi possono essere riconosciuti in una contabilità e non riconosciuti in un'altra a causa dell'uso di metodi diversi.

Tali differenze portano a profitto non identico, e il commercialista, quando compaiono, deve eseguire un'altra registrazione correttiva che regola l'importo dell'utile e dell'imposta ai valori della contabilità fiscale.

Contabilità per i calcoli dell'imposta sul reddito PBU 18/02- una disposizione che obbliga a visualizzare nella contabilità le differenze emerse nel calcolo di questo tipo di imposta, che consente di esercitare il controllo sulla correttezza della sua redazione, per prevenire possibili errori.

Cosa sono i pagamenti anticipati

L'importo dell'anticipo è calcolato non dal reddito effettivo, ma sulla base dei dati dell'ultimo trimestre.

I pagamenti mensili vengono effettuati da imprese il cui reddito medio si è rivelato superiore a 15 milioni di rubli per i 4 trimestri precedenti. Tali pagamenti possono essere effettuati in qualsiasi forma fino al 28 mensile.

Il tasso di interesse di base applicato all'imposta sul reddito non è superiore al 20% e dipende dall'ubicazione territoriale dell'ente nella regione di riferimento.

Le aziende con un reddito medio inferiore a questo valore, sulla base dei dati degli ultimi quattro trimestri, possono effettuare pagamenti anticipati trimestrale. Sono calcolati dal reddito effettivamente percepito, l'anticipo viene trasferito nell'ultimo mese di ogni trimestre, ma non oltre il 28° giorno.

- Calcolare la base imponibile, dai totali cumulativi di ciascuno degli ultimi quattro trimestri.

- Ottieni la media trimestrale. Per fare ciò, devi aggiungere tutti gli indicatori e dividere per quattro. Se la base imponibile risulta essere superiore a 15 milioni di rubli, i contributi dovranno essere pagati mensilmente, se non trimestralmente.

Anticipi Irpef: esempio di calcolo

Dietro Quarto l'utile soggetto a tassazione di Profi Plus LLC è stato di 12 milioni di rubli.

Calcolo del pagamento trimestrale: 12 milioni di rubli. x 20% al trasferimento di 2,4 milioni di rubli.

L'importo dell'anticipo si trova come differenza tra 2,4 milioni di rubli del pagamento trimestrale e l'importo dei contributi mensili già detratti. Non essendoci, l'intero importo è pagabile nel primo trimestre.

In II quartoè stato effettuato un pagamento anticipato: 800 mila rubli (2,4 milioni di rubli: 3).

- Per sei mesi viene calcolata la base imponibile: 30 milioni di rubli.

- Ciò significa che l'importo del pagamento per il trimestre sarà di 6 milioni di rubli (30 milioni di rubli x 20%).

- Supplemento per 6 mesi 1,2 milioni di rubli: (6 -2,4 -800 x 3).

IN III quarto l'anticipo per il mese sarà di 1,2 milioni di rubli (6 milioni di rubli - 2,4 milioni di rubli: 3).

- Per i primi 9 mesi, il reddito imponibile è calcolato per un importo di 41,0 milioni di rubli. Pertanto, l'anticipo sarà pari a 8,2 milioni di rubli (41,0 milioni di rubli x 20%).

- Di conseguenza, l'impresa ha ricevuto un pagamento in eccesso di 1,4 milioni di rubli (8,2 milioni di rubli - 6,0 - 1,2 milioni di rubli x 3).

Quando un'impresa non effettua pagamenti mensili, il calcolo della base imponibile viene effettuato trimestralmente per competenza. Ad esso viene applicato il tasso di interesse stabilito per il calcolo dell'anticipo.

Nel calcolo dei contributi per 6 e 9 mesi viene utilizzato un meccanismo di compensazione, grazie al quale i pagamenti trasferiti in precedenza vengono presi in considerazione nel calcolo degli importi trimestrali.

articoli Correlati