Qual è la percentuale in Belarusbank per l'acquisizione. Acquisizione Internet da "Belarusbank": guarda il mondo in modo diverso. Tipi di terminali di pagamento

L'acquisizione mobile da Kuul Pei è una soluzione complessa già pronta per società commerciali di qualsiasi tipo e dimensione. Abbiamo sviluppato condizioni ottimali che tengono pienamente conto delle esigenze sia dei singoli imprenditori che delle grandi società commerciali. Attualmente, il numero di utenti di carte di plastica sta crescendo rapidamente, quindi l'acquisizione sta diventando un vantaggio competitivo necessario per tutte le società commerciali. Allo stesso tempo, l'articolo 3 della legge n. 112-FZ del 5 maggio 2014 stabilisce l'obbligo per le società commerciali con entrate superiori a 60 milioni di rubli per l'anno civile precedente di accettare pagamenti dagli acquirenti tramite bonifico bancario.

Gli esperti di mercato notano che il pagamento con carta è il metodo di pagamento più comune tra i titolari di carte bancarie. Naturalmente, il pagamento non in contanti è una comodità e un risparmio di tempo, inoltre, con l'aiuto dell'acquisizione mobile, è possibile aumentare il numero di vendite con garanzia. I venditori notano i vantaggi dell'introduzione dell'acquisizione mobile nel processo di servizio:

- riduce significativamente i tempi per gli accordi con i clienti;

- aumentare la fedeltà dei clienti alla società commerciale;

- aumentare il numero di vendite e fatturato commerciale;

- non c'è bisogno di cercare cambiali e cambiare;

- sono esclusi i rischi di furto, perdita di contante, ricezione di banconote false;

- i costi di riscossione del contante dell'azienda sono ridotti.

Pertanto, l'acquisizione da parte del commerciante consente di evitare tutti i rischi associati alla circolazione del contante e di ridurre i costi. Inoltre, i proprietari dei negozi che utilizzano l'acquisizione da parte dei commercianti notano che i beni costosi classificati come difficili da vendere vengono spesso pagati con le carte. Naturalmente, fornendo al tuo cliente un metodo di pagamento conveniente, migliori l'immagine della tua azienda.

Vantaggi dell'acquisizione di commercianti Cool-pay rispetto alle banche

Offriamo soluzioni moderne ed efficienti disponibili per le società commerciali con qualsiasi forma di proprietà: singoli imprenditori, LLC e altri. Contattando Kuul-Pei, puoi organizzare l'accettazione delle carte in conformità con tutte le norme applicabili e i requisiti legali. Se devi timbrare una ricevuta di cassa dopo aver acquistato un prodotto o aver pagato un servizio da parte dell'acquirente, i nostri specialisti ti aiuteranno a organizzare l'acquisizione da parte del commerciante con KKM. Spesso in pratica, per comodità di contabilizzazione delle entrate non in contanti, nonché per la compilazione del registro dell'operatore di cassa e di altri documenti di cassa, il pagamento con carta per l'acquisizione del commerciante viene effettuato in una sezione separata dei registratori di cassa.

Le tariffe proposte sono adatte sia per le start-up che per le piccole imprese esistenti, nonché per le imprese con una lunga storia di lavoro nel mercato. Abbiamo fatto in modo che le soluzioni proposte siano tecnicamente semplici e intuitive per gli utenti nel processo di utilizzo e tengano conto anche di tutti i requisiti legali senza fallo. A differenza delle banche che forniscono una vasta gamma di servizi finanziari e creditizi, noi siamo specializzati direttamente nel collegamento all'acquiring. Le banche non hanno la possibilità di separare l'acquisizione di commercianti in un servizio separato e autosufficiente, per cui i clienti che hanno collegato l'acquisizione in una banca lavorano a condizioni scomode ed economicamente non redditizie per se stessi. La maggior parte dei proprietari di punti vendita al dettaglio e all'ingrosso condivide un'impressione negativa sulla connessione all'acquisizione, osservando che le banche Tinkoff, VTB24 e Belarusbank hanno spesso una scelta ristretta di apparecchiature POS e lettori di carte e l'esame di una domanda di connessione richiede molto tempo. Inoltre, le banche che offrono di collegare l'acquisizione del commerciante non hanno trasparenza in materia di prezzi, spesso è necessario acquistare un terminale o pagarne l'affitto mensile. In media, l'entità della commissione delle banche è fino al 4%, tuttavia la banca ha il diritto di aumentare unilateralmente l'entità della commissione e aumentare il costo di altri servizi.

Pertanto, scegliendo Kuul-pay puoi risparmiare tempo e denaro per concludere un contratto di acquisizione. Sarai piacevolmente sorpreso dal fatto che riceverai gratuitamente dalla nostra azienda tutta l'attrezzatura necessaria e la documentazione di lavoro per iniziare! Durante l'intero periodo di collaborazione, non dovrai pagare l'affitto per un terminale o un lettore di carte, pagare per il regolamento e i servizi di cassa e connettere altri servizi bancari. L'ovvio vantaggio della collaborazione con Cool-Pay rispetto alle condizioni di acquisizione in Sberbank, Alfa Bank, così come l'acquisizione mobile da Tinkoff, VTB, Belarusbank, Timer Bank, Priorbank, Mtbank e altri, è che abbiamo fissato una tariffa fissa e non salirà. La nostra azienda offre le migliori soluzioni per ogni azienda (IP, LLC, ecc.) e utilizza un approccio personale. Non imponiamo servizi aggiuntivi a pagamento, osservando tutti gli accordi orali e scritti con i clienti.

Approfitta dell'acquisizione da parte del commerciante di Cool-pay

Gli specialisti della nostra azienda ti aiuteranno a organizzare il processo di accettazione delle carte bancarie dai clienti per pagare beni e servizi della tua organizzazione. Allo stesso tempo, scegliendo la società acquirente Cool-Pay, potrai lavorare alle condizioni più favorevoli e allettanti per la tua attività.

Il vantaggio del commerciante che acquista da Cool-pay:

- Varietà di tariffe e attrezzature moderne;

- Commissione bassa - 2,5% e nessuna commissione nascosta;

- Connessione rapida all'acquisizione del commerciante;

- Il termine per la ricezione di fondi sul conto - 1 giorno;

- Supporto tecnico professionale;

- I termini di cooperazione più trasparenti e semplici.

Kull-Pay ha stabilito partnership e molti anni di esperienza in collaborazione con banche partner. Pertanto, gli specialisti della nostra azienda ti aiuteranno a scegliere le tariffe, le attrezzature più adatte e forniranno altre informazioni necessarie. Inoltre, durante la tua collaborazione con Kuul-Pei, riceverai consigli e consulenze professionali gratuiti. Siamo convinti che l'efficienza e la sicurezza dell'acquisizione del commerciante dipenda dall'implementazione di tecnologie innovative in esso, nonché dai sistemi di protezione delle informazioni. Cool-pay è un professionista nel mercato dell'acquiring. Sappiamo quanto siano importanti le questioni di affidabilità, sicurezza e funzionalità. Pertanto, nel processo di assistenza con le carte, tutti i dati dei clienti vengono trasmessi in forma crittografata su un canale sicuro. Tutti i fondi dei tuoi clienti vengono trasferiti sul tuo conto bancario il giorno successivo. Offriamo prodotti che aiutano la tua azienda a crescere e passare a un nuovo livello di servizio!

Come in tutto il mondo, anche nel nostro Paese si registra un aumento dei pagamenti con carte bancarie in plastica. Oggi, con l'aiuto di una carta, puoi pagare nei negozi, nei caffè, nelle stazioni di servizio e negli hotel. E anche ottenere contanti in qualsiasi momento della giornata in un posto conveniente, pagare utenze, elettricità, servizi di telefonia mobile e fissa, TV via cavo e fornitori di Internet e molto altro ancora. L'accettazione di carte di plastica come mezzo di pagamento viene effettuata tramite un servizio bancario come l'acquisizione.

Cos'è l'acquisizione?

L'acquisizione è l'attività di una banca, che comprende accordi con imprese commerciali (di servizi) per transazioni effettuate utilizzando carte, nonché l'emissione di contanti a titolari di carte che non sono clienti della banca.

L'acquisizione viene effettuata dalla banca acquirente sulla base di accordi conclusi con le organizzazioni che accettano carte. Comprende: attività per l'elaborazione delle operazioni effettuate con carte emesse da altre banche; servizi di cassa per i titolari di queste carte; servizi di liquidazione per imprese commerciali o di servizi.

Per svolgere attività di acquisizione, una banca deve disporre di un proprio centro di elaborazione (ad esempio, Priorbank OJSC e Belvnesheconombank OJSC dispongono di tali centri) oppure concludere un accordo con una società di elaborazione separata.

L'elaborazione è l'attività di raccolta ed elaborazione delle informazioni provenienti da organizzazioni commerciali (di servizi), bancomat, terminali di pagamento e informazioni self-service, punti di erogazione di contanti durante l'esecuzione di transazioni con carte, nonché il trasferimento di informazioni elaborate per pagamenti senza contanti.

Nella Repubblica di Bielorussia, l'acquisizione è possibile solo per le transazioni effettuate utilizzando le carte del sistema nazionale BelKart e i sistemi internazionali VISA International e MasterCard WorldWide.

Come funziona?

Il rapporto tra un'impresa commerciale e di servizi e il suo cliente può essere descritto come segue:

1) Al momento del pagamento di beni o servizi, il cliente decide di pagare con una carta di plastica.

2) Il cassiere, ricevuta la carta dal cliente, prima di effettuare l'operazione di pagamento, effettua un esame esterno della carta per verificarne l'autenticità e l'appartenenza al cliente.

4) Dopo il buon esito dell'operazione, vengono stampate due copie della carta assegno, una delle quali viene restituita al cliente insieme alla carta.

5) Al termine del servizio clienti, il cassiere completa la giornata di transazione. A tale scopo, tramite un terminale elettronico, il cassiere forma i registri delle carte assegno, che vengono trasferite elettronicamente alla banca acquirente.

Nella figura è mostrato il processo di ricezione del denaro dall'acquirente - all'impresa commerciale (servizio).

| Schema di acquisizione |

I seguenti partecipanti sono coinvolti nell'effettuare pagamenti di beni e servizi utilizzando carte bancarie: il centro di elaborazione, il sistema di pagamento, la banca emittente della carta (la banca del cliente dell'impresa) e la banca con cui l'organizzazione ha un accordo - l'acquirente banca.

Quando si paga con una carta di plastica, accade quanto segue:

1) Durante la lettura delle informazioni dalla carta, tramite un canale di comunicazione sicuro, la richiesta viene inviata al centro di elaborazione, che comunica con il sistema di pagamento.

3) La banca emittente controlla la validità della carta e la sufficienza dei fondi sul conto del cliente e genera una risposta, che viene consegnata sulla rotta di ritorno al terminale installato nell'organizzazione.

5) Successivamente, la banca emittente, sulla base dei documenti ricevuti, trasferisce fondi dal conto della carta del cliente a favore del destinatario (banca acquirente, organizzazione commerciale, ecc.). I fondi vengono accreditati sul conto della società entro e non oltre uno o tre giorni lavorativi.

Attrezzatura necessaria per collegare il servizio di acquisizione.

Esistono tre tipi principali di tali apparecchiature:

1. dispositivi meccanici utilizzati per emettere speciali ricevute di pagamento - tagliandi su tessere plastificate (i cosiddetti imprinter). Per ottenere un'impronta su un tagliando, negli imprinter vengono utilizzati due rulli: il primo trasferisce le informazioni dalla carta al tagliando, il secondo trasferisce le informazioni dalla targhetta dell'impresa (cliché) che serve la carta. Dopo aver ricevuto la stampa, il cassiere inserisce i dati necessari sull'operazione nel tagliando, dopodiché viene firmato dal cliente. Una copia dell'assegno rimane nel punto vendita, la seconda presso il cliente, la terza copia viene trasferita alla banca. Nel nostro paese non vengono praticamente utilizzati.

L'installazione di imprinter nelle imprese commerciali e di servizi era popolare diversi anni fa, ma attualmente tali soluzioni sono utilizzate più spesso come metodo di pagamento di riserva con carta di credito in caso di guasto delle apparecchiature elettroniche.

2. terminali elettronici per l'accettazione di carte bancarie di vario modello e modalità di connessione al centro di elaborazione della banca servicing (terminali POS);

3. software speciale per registratori di cassa, che funziona in combinazione con speciali tastiere plug-in (le cosiddette soluzioni di cassa).

L'opzione più comune ora è installare uno o più terminali POS in un'impresa commerciale e di servizi. La moderna gamma di tali terminali consente di collegare una società commerciale alla banca in vari modi. Può trattarsi di una normale linea telefonica, di un canale di comunicazione dedicato, di una connessione tramite un operatore di telefonia mobile. Quest'ultima opzione può essere conveniente per quelle organizzazioni che effettuano la consegna tramite corriere delle merci. In questo caso è possibile dotare i corrieri di terminali mobili alimentati a batteria e prevedere la possibilità di accettare una carta bancaria per il pagamento direttamente nel luogo di consegna.

Esistono anche soluzioni che utilizzano la comunicazione di un terminale mobile con la sua unità base tramite Bluetooth. Tali soluzioni sono convenienti per i ristoranti, in quanto consentono al cameriere di effettuare transazioni con la carta direttamente al tavolo del cliente.

Per le grandi organizzazioni con diverse casse (ad esempio supermercati), le banche offrono l'installazione di soluzioni di cassa. In questo caso è in fase di finalizzazione il software della cassa per implementare l'accettazione dei pagamenti con carte, alle casse sono collegati appositi moduli per l'inserimento del codice PIN e la lettura delle chip card.

Acquisizione via Internet

L'acquisizione tramite Internet consente di pagare gli acquisti sul Web, disponendo solo di un conto bancario e di una carta di plastica Visa o MasterCard. In questo caso, devono essere soddisfatte due condizioni. Innanzitutto è necessario che la banca emittente consenta la possibilità di effettuare pagamenti via Internet da questo tipo di carta. In secondo luogo, i fornitori di beni e servizi dovrebbero essere pronti ad accettare tali pagamenti fornendo all'utente un'interfaccia di pagamento.

Per effettuare un pagamento, il titolare della carta deve solo indicare in un apposito modulo sul sito Web dell'azienda il numero della carta, il suo periodo di validità e il codice CV2 (il codice CV2 è stampato sul retro della carta sotto forma di tre cifre). Successivamente, l'importo richiesto per il pagamento verrà addebitato sulla carta del cliente. L'intera procedura richiede circa 1 minuto ed è facile da completare.

L'acquisizione via Internet è apparsa in Bielorussia all'inizio del 2009, dopo il lancio del sistema di pagamento elettronico WEBPAY, il cui partner nel nostro paese è Priorbank OJSC. Attraverso il sistema WEBPAY puoi pagare telefono, internet, utenze, cibo, casalinghi, libri, cd, chiavi per giochi online e molto altro.

Attualmente, oltre a Priorbank OJSC, altri due operatori hanno aderito all'acquisizione via Internet. Vero, finora più modestamente: servire un solo servizio online. Si tratta di JSC "BPS-Bank" - vendita di biglietti alla compagnia "Belavia" e JSC "ASB Belarusbank" - pagamenti per merci del negozio online oz.by.

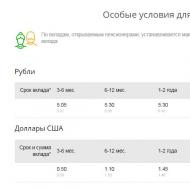

Tariffe per l'acquisto di servizi.

Come ricompensa per l'acquisizione di servizi, la banca addebita all'organizzazione una commissione (una certa percentuale dell'importo della transazione).

Le tariffe per la manutenzione delle carte bancarie variano in media dall'1,2% al 3,0%. Questa percentuale può variare verso l'alto o verso il basso, a seconda del tipo di attività, del fatturato dell'impresa, delle apparecchiature installate, dei metodi di comunicazione, ecc.

Ad esempio, in un normale supermercato, la commissione per l'acquisizione è dell'1,2% e in hotel, stabilimenti di gioco, gioiellerie, ecc. -fino al 3%.

Esiste anche una situazione del genere quando nelle imprese commerciali e di servizi a cui la banca fornisce servizi di riscossione, la commissione di acquisizione è fissata in un importo pari alla commissione di riscossione.

I titolari di carte bancarie non dovrebbero inoltre dimenticare le commissioni aggiuntive. Quindi, ad esempio, quando prelevi denaro da una carta presso sportelli bancomat o bancomat di una banca "straniera" che non ha un accordo appropriato con la tua banca sul prelievo di contanti senza commissioni, la banca emittente cancellerà dal conto della tua carta da 2 al 4% dell'importo della transazione.

Inoltre, potresti dover ancora pagare per i servizi della banca, alla cassa di cui hai fatto domanda. La dimensione di questa commissione sarà di circa il 2% per i rubli bielorussi e del 2,5-3% per la valuta estera.

Vantaggi e svantaggi dell'acquisto

Riassumendo, è impossibile non soffermarsi sui vantaggi dell'acquisizione e, in generale, dei pagamenti con carte di plastica.

Per gli acquirenti:

1. Elimina la necessità di portare con sé ingenti somme di denaro, senza negarsi acquisti spontanei.

2. Sicurezza: è improbabile che un portafoglio smarrito venga restituito, ma una carta bloccata in tempo consente di non perdere i propri soldi in caso di furto.

3. Partecipazione ad ulteriori campagne pubblicitarie, promozioni ed estrazioni a premi.

4. La possibilità di pagare beni e servizi su Internet utilizzando una carta di plastica.

5. Pagamento per utenze, servizi di comunicazione, Internet, ecc. 24 ore su 24 in qualsiasi giorno della settimana, compresi festivi e fine settimana.

Per una società di commercio e servizi:

1. Aumentare il numero di clienti attirando nuovi clienti - titolari di carte di pagamento.

2. Ridurre al minimo il rischio di accettare in pagamento banconote contraffatte.

3. Miglioramento del servizio per i clienti (possibilità di scegliere il metodo di pagamento - contanti o carta), che eleva lo status dell'impresa.

4. Aumentare il fatturato dell'azienda, perché secondo le statistiche l'importo medio di una transazione con carta è superiore del 40% rispetto all'importo di un pagamento in contanti. Inoltre, non avendo soldi, l'acquirente può pagare beni e servizi utilizzando una carta di credito.

5. Risparmio di denaro e tempo per la raccolta e il ricalcolo dei fondi.

Tuttavia, nonostante tutti i pro, è necessario ricordare i contro. In primo luogo, anche le carte bancarie in plastica non possono essere protette al 100% dai truffatori. In secondo luogo, il prelievo di contanti da un bancomat di una banca "straniera" può essere accompagnato da una commissione aggiuntiva.

E in terzo luogo, nonostante sia attualmente perseguita la politica statale di stabilire una commissione per l'acquisizione inferiore fino al 20% rispetto alla raccolta, in alcuni casi il costo dell'acquisizione dei servizi supera addirittura il costo della raccolta. E questo influisce negativamente sull'interesse delle imprese ad aumentare la quota di pagamenti non in contanti.

Domande per l'autocontrollo:

1. Un'operazione di prelievo di contante da una carta presso un bancomat della banca emittente è considerata convenzionata?

2. Quali carte del sistema di pagamento vengono utilizzate per l'acquisizione nella Repubblica di Bielorussia?

3. Quali sono i principali tipi di apparecchiature necessarie per collegare il servizio di acquisizione?

4. Cos'è l'acquisizione di Internet?

5. A chi si paga una commissione aggiuntiva per il prelievo di contante da un bancomat di una banca "estero", alla banca emittente o banca acquirente?

Definizioni:

Acquisire- questa è l'attività della banca, che comprende accordi con imprese commerciali (di servizi) per transazioni effettuate utilizzando carte, nonché l'emissione di contanti a titolari di carte che non sono clienti della banca.

L'acquisizione su Internet è un servizio per il pagamento di beni e servizi su Internet utilizzando carte bancarie in plastica.

in lavorazione– attività per la raccolta e l'elaborazione delle informazioni ricevute da organizzazioni commerciali (di servizi), bancomat, terminali di pagamento e informazione self-service, punti di erogazione di contante durante l'esecuzione di transazioni con carte, nonché il trasferimento di informazioni elaborate per pagamenti senza contanti.

Banca emittente- una banca che emette carte di plastica.

Telpuk Marina soprattutto per il progetto Financial Literacy

Acquisireè un servizio moderno e diffuso in tutto il mondo che consente ai tuoi clienti di pagare beni o servizi utilizzando carte di pagamento. Ci sono più di 18 milioni di imprese commerciali e di servizi nel mondo che utilizzano il servizio di acquisizione.

Se sei il proprietario di un negozio o di una catena di negozi, di un'agenzia di viaggi, di un ristorante, di un supermercato o di un'altra organizzazione commerciale e di servizi e continui a non accettare pagamenti dai tuoi clienti tramite carte bancarie, allora queste informazioni saranno interessanti a te.

Nel nostro Paese e nel mondo cresce il numero di possessori di carte bancarie. I dipendenti di organizzazioni che ricevono stipendi su carta, ospiti stranieri, nonché semplicemente persone che hanno apprezzato la comodità dei pagamenti senza contanti, motivo per cui sono abituati a utilizzare una carta bancaria durante il pagamento, sono tutti potenziali clienti che, con l'acquisizione da Belgazprombank , diventeranno i tuoi veri clienti .

Il commerciante che acquisisce in JSC Belgazprombank è:

- la possibilità di accettare carte di pagamento del sistema di pagamento in via di sviluppo più dinamico - Union Pay, nonché carte dei sistemi di pagamento MasterCard, Visa e BELKART;

- attivazione del servizio entro un termine non superiore a 7 giorni lavorativi;

- il controllo operativo sulle operazioni effettuate tramite il terminale attraverso un rapporto giornaliero sulle operazioni, che viene inviato all'indirizzo di posta elettronica dell'organizzazione;

- trasferimento di fondi in base a un accordo di acquisizione su un conto aperto presso qualsiasi banca della Repubblica di Bielorussia;

- supporto informativo e marketing (adesivi con loghi dei sistemi di pagamento e materiale formativo per il personale).

Fasi di collegamento del servizio di acquisizione del commerciante

1. Acquista un terminale da una banca partner:

3. Concludere un accordo di acquisizione con la banca e ricevere adesivi informativi con i loghi dei sistemi di pagamento

4. Ottieni un terminale personalizzato da un partner bancario e ricevi una formazione

Piani tariffari per merchant e mobile buying:

| Piano tariffario | Servizi di acquisizione | Importo della remunerazione |

| "Standard" | Acquisizione di pagamenti effettuati con carte di tutte le categorie emesse da OJSC "Belgazprombank" | 1,7% dell'importo |

| Acquisizione di pagamenti effettuati utilizzando carte di tutte le categorie emesse da altre banche residenti nella Repubblica di Bielorussia, ad eccezione delle carte delle seguenti categorie: MasterCard Gold, MasterCard Business, MasterCard World, MasterCard Platinum, MasterCard World Black Edition, MasterCard World Elite /Signia, Visa Gold, Visa Platinum, Visa Business, Visa Rewards, Visa Infinite | 1,7% dell'importo | |

| Acquisizione di pagamenti effettuati utilizzando carte delle seguenti categorie emesse da altre banche residenti nella Repubblica di Bielorussia: MasterCard Gold, MasterCard Business, MasterCard World, MasterCard Platinum, MasterCard World Black Edition, MasterCard World Elite/Signia, Visa Gold, Visa Platinum, Visa Business, Visa Rewards, Visa Infinite | 2,2% dell'importo | |

| Acquisizione di pagamenti effettuati utilizzando carte emesse da banche non residenti nella Repubblica di Bielorussia | 2,7% dell'importo |

L'acquisizione del commerciante è un modo per pagare con una carta bancaria nei negozi e in altri luoghi simili.

Quasi tutto ciò che è scritto in relazione al termine "acquisizione" sarà vero per l'acquisizione del commerciante, ad eccezione di alcune sfumature che sono rilevanti solo per le opzioni di acquisizione mobile e virtuale.

Come collegare l'acquisizione di commercianti nelle banche bielorusse?

Non sarà difficile per i venditori di beni, servizi e tutti coloro che desiderano accettare pagamenti con carta concludere un accordo con una banca, acquistare o noleggiare l'attrezzatura necessaria. Nel caso di acquisizione commerciante standard, questo sarà un terminale POS. L'adeguamento del sistema viene effettuato dagli specialisti dell'organizzazione del fornitore del terminale, alcune domande possono essere chiarite direttamente in banca. La preoccupazione dell'organizzazione commerciale è solitamente solo la scelta della banca acquirente e il tipo di dispositivo.

In pratica, è più conveniente contattare immediatamente la filiale della propria banca nel luogo del servizio, quindi seguire le istruzioni dei suoi dipendenti. Ma anche conoscere le tariffe e le condizioni di altre banche non sarà superfluo.

Esistono diverse tendenze generali nelle commissioni addebitate dalla banca acquirente per i commercianti:

- La commissione minima è solitamente fissata per i pagamenti sulle carte della banca, soprattutto se il denaro viene accreditato sul conto del venditore nella stessa banca.

- Le transazioni con altre carte e conti costeranno di più.

- La commissione più alta è solitamente per i pagamenti con carte di banche estere.

- L'entità della commissione può dipendere dal tipo di carta (premium, livello base) e dall'ambito del venditore.

Gli standard generali delle carte per l'acquisizione da parte dei commercianti in Bielorussia rimangono:

- Visa;

Ma ci sono alcune eccezioni e aggiunte.

Condizioni e tariffe per l'acquisizione da parte di commercianti nelle banche bielorusse

Le principali condizioni per l'acquisizione di banche bielorusse possono essere presentate sotto forma della seguente tabella:

|

Nome della banca |

Per le carte della banca acquirente in caso di pagamento su un conto presso la banca acquirente |

Per le carte della banca acquirente in caso di pagamento su un conto in un'altra banca |

Per carte di banche della Repubblica di Belarus pagando a un conto in una banca acquirente |

Per carte di banche della Repubblica di Belarus pagando a un conto in un'altra banca |

Per carte di banche estere |

Condizioni speciali e commissioni |

La necessità di aprire un conto presso una banca acquirente |

|

dipende dal contratto |

|||||||

|

dipende dal contratto |

|||||||

|

Sono accettate anche le carte Union Pay; Per le carte di classe premium delle banche della Repubblica di Bielorussia viene addebitata una commissione del 2%. |

|||||||

|

dipende dal contratto |

|||||||

|

dipende dal contratto |

|||||||

|

vengono servite solo le carte Belcard; La commissione dell'1,4% è valida per le carte di Belagroprombank OJSC |

|||||||

|

dipende dal contratto |

|||||||

|

Sono accettate anche le carte American Express |

|||||||

Prima di concludere un contratto di acquisizione, nonché nel processo di utilizzo del servizio, le condizioni e le tariffe dovrebbero essere chiarite direttamente con la banca, perché. possono cambiare o essere specificati per singole opzioni di servizio.

E l'ultimo problema, forse spiacevole, dovrebbe essere il prezzo di un terminale di acquisizione. Per le opzioni fisse, di solito varia da 800 a 1.100 rubli. Ma puoi acquistare un terminale già in uso. Puoi acquistarlo a rate o noleggiarlo. La cosa principale qui sarà il coordinamento del modello di attrezzatura con la banca, perché. Ogni istituto di credito ha i propri requisiti al riguardo.

Se noti un errore nel testo, evidenzialo e premi Ctrl+Invio

articoli Correlati