Страховые взносы в фомс - это обязанность любой организации. Фонд обязательного медицинского страхования

Некоторые изменения в 2018 г. по части общеобязательных взносов отчасти коснутся и медицинского страхования. С 1.01.2018 будет применяться другой фиксированный размер для ИП без работников. Планируется, что он не будет зависеть от МРОТ. По тарифной ставке и предельной базе новшеств не ожидается.

Единая тарифная ставка взносов с учетом суммы по ОМС с нового года не изменится. Суммарный ее размер остается прежним - 30%, что регламентирует НК РФ, ст. 425 и 426. Предполагается, что суммарная ставка останется неизменной вплоть до 2019 г., после чего повысится до 34 %.

Льготирование по части пониженных ставок ОМС также не изменится. Их размер (от 0 до 4 %) и условия применения детально оговариваются в ст. 427 НК РФ.

| Страхователи

(основная часть льготников сообразно ст. 427 НК РФ) | Льготные ставки ОМС в 2017-2018 гг. |

| ИП на УСН, организации с доходом не меньше 70% от общей прибыли, занятых льготным видом деятельности; аптеки, ИП на ЕНВД с лицензией на аптеку; плательщики, участвующие в проекте «Сколково»; страхователи, которые оплачивают вознаграждения членам экипажей судов, прошедших регистрацию в реестре | 0% |

| IT - организации | 4% |

| Участники СЭЗ Крыма и Севастополя; резиденты ТОР и свободного порта «Владивосток» | 0,1 % |

Данные таблицы свидетельствуют о том, что взносы по ОМС за работников могут быть обязательными и льготного содержания. В единичных ситуациях страхователи освобождаются от их уплаты.

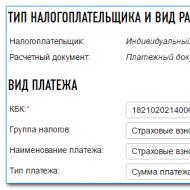

При калькуляции суммы взноса ОМС к уплате учитываются действующие ставки и заработок работника. Формула подсчета для платежей стандартна: заработок * 5,1%. В платежных документах при оплате взносов ОМС записывается КБК 182 1 02 02101 08 1013 160.

Страховые взносы на ОМС предпринимателей с 2018 г.

Сумму общеобязательных медицинских взносов в 2017 г. предприниматели рассчитывают с учетом МРОТ, но независимо от размера прибыли. Используется формула расчета: МРОТ × МЕСЯЦЫ × 0,051.Фиксированная сумма в российских рублях к уплате достигла на этот момент цифрового значения 4 590.

В рамках нового веяния законодательством с 2018 г.:

- аннулируется привязка фиксированной суммы на ОМС к МРОТ;

- применяемая фиксированная величина повышена до 5 840 руб., что больше показателя предыдущего года на 1 250.

Это значит, что за 2018 г. ИП обязан будет рассчитаться по взносам ОМС, перечислив 5 840 руб. в ФНС. На законодательном уровне определено, что фиксированное величина будет ежегодно индексироваться

Сроки оплаты взносов и сдачи отчетности по ОМС с 2018 г.

Общеобязательные взносы ОМС исчисляются с заработка работника ежемесячно. Из этого следует, что сроки уплаты их напрямую зависят от выплат работнику. Законом установлена крайняя дата оплаты - 15 число месяца, который идет вслед за месяцем начисления взносов. Основание - НК РФ, ст. 431, п. 3.

При этом применяются общие правила переноса выходных и праздничных дней на первый рабочий день. Т. е. если крайний срок уплаты пришелся на выходной (праздничный), оплатить можно будет в следующий за ним первый же рабочий день.

Для предпринимателей определены отдельные правила уплаты фиксированной величины по ОМС. В 2018 год им предлагается на выбор внести страховой платеж единовременно либо частями. Так, установленную величину 5 840 руб. ИП вправе разделить и оплачивать каждый месяц, поквартально либо единожды за полгода. Обязательно условие, которое нужно будет при этом соблюсти: уложиться с единовременными и частичными страховыми платежами следует до 31 декабря отчетного года.

Отчитывается за платежи ОМС обязанное лицо в составе единой новой формы расчета КНД 1151111, которая объединяет все виды взносов по страхованию. Вводилась она приказом ФНС РФ №ММВ-7-11/551@ от 10.10.2016.

Впервые ее стали оформлять и представлять с 1 квартала 2017 г. Она же будет применяться и в следующем году. Оформляется этот отчетный документ нарастающим итогом за целый год.

Установлен крайний срок по сдаче единого расчета - 30 число месяца, который идет вслед за отчетным месяцем. В порядке очередности с учетом выходных и праздников актуальными датами будут:

- 05.2017.

- 07.2017.

- 10.2017.

- 04 2018.

Пример 1. Калькуляция и оплата взносов ОМС предпринимателем за неполный 2018 г.

Резидент РФ, Л. Р. Васильченко получил статус предпринимателя 15.02.2018. Проработав несколько месяцев самостоятельно, без работников, он в этом же году, 15.11.2018, снялся с учета.

Прибыль предпринимателя за период работы его с февраля по ноябрь достигла 1 000 000 руб. За указанный период деятельности ему надо заплатить за себя общеобязательные взносы по медицинской части. Для калькуляции учитывается фиксированная величина 2018 г. - 5 840 руб.

Последовательность калькуляции будет следующий. Сначала отдельно подсчитывается сумма по ОМС за неполные месяцы работы, т. е. за февраль (13 дней) и ноябрь (14 дней). Затем подсчет ведется по целым месяцам работы в 2018 г., а это период с марта по октябрь (итого 8 месяцев). Затем все суммируется и получается итоговая сумма платежа по ОМС к уплате.

Итак, порядок калькуляции общеобязательных медицинских страховых платежей ИП Л. Р. Васильченко таков:

- Платеж по ОМС за месяц: 5 840 / 12 месяцев = 486 руб.

- Платеж по ОМС за неполный февраль: 486 / 28 дней февраля * 13 рабочих дней = 226 руб.

- Платеж ОМС за неполный октябрь: 486 / 31 день октября * 14 рабочих дней = 523 руб.

- Платеж ОМС за целые месяцы работы: 486 * 8 целых рабочих месяцев = 3 888 руб.

- Суммирование скалькулированных величин по неполным и целым месяцам работы ИП Л. Р. Васильченко: 226 + 523 + 3 888 = 4 637 руб.

Итоговая сумма платежей на ОМС Л. Р. Васильченко за период пребывания им в статусе предпринимателя в рублях составила 4 637.

При годовой сумме дохода за 2017 г., превышающей 300 000 руб., крайний срок доплаты (1% с превышенной суммы) перенесли. С 2018 г. доплату нужно будет внести не позже 2 июля 2018 г.

Ответы на часто задаваемые вопросы

Вопрос 1: Нужно ли ИП, который не осуществлял деятельность на протяжении 2018 г., отчислять общеобязательные взносы по медицине?

Да, т. к. медицинские взносы, как и пенсионные, считаются общеобязательными платежами. Прибыль, отсутствие движения по банковским счетам, осуществление деятельности здесь роли не играют. Пока статус предпринимателя не утрачен, оплачивать медицинские взносы придется. Следовательно, за 2018 г. ИП обязан будет заплатить фиксированную величину - 5 840 руб.

Вопрос 2: Как скалькулировать сумму общеобязательных медицинских взносов ИП за целый 2018 г., если его годовая прибыль составила больше 300 000 руб.? Нужно ли доплачивать 1% с превышенной суммы? Предприниматель без работников.

Для общеобязательных страховых платежей по медицинской части установлена фиксированная величина (5 840 руб.), ее и надо будет перечислить до 31 декабря отчетного года.

1% с превышенной суммы дохода (при прибыли больше 300 000 руб. за год) исчисляется и уплачивается по пенсионной части единожды.

Обязательное медицинское страхование - это часть государственной страховой программы (наряду с добровольным медстрахованием), позволяющей компенсировать расходы гражданина на медицинскую помощь. Объем медицинских услуг определяется федеральным и региональным законодательством (территориальная программа может расширять и дополнять федеральную). Средства на такую компенсацию аккумулируются в Федеральном Фонде обязательного медицинского страхования. А поступают они туда от страхователей, которые перечисляют взносы в ФФОМС; ставка 2019 г. таких взносов отличается для разных типов страхователей. Об этом и пойдет разговор в статье.

Кто администрирует платежи

Напомним, что с 2017 года Федеральная налоговая служба является администратором платежей, которые в дальнейшем зачисляются на счета таких фондов, как Пенсионный (ПФР), Социального страхования (ФСС) и Обязательного медстрахования (ФФОМС). Это надо учитывать и при формировании платежных поручений и квитанций с учетом реквизитов Налоговой. Важно не ошибиться и с указанием .

Взносы в ПФР и ФФОМС, а также в ФСС на случай временной нетрудоспособности и в связи с материнством администрируются ФНС. Только взносы «на травматизм», то есть на случай травмы на производственном объекте или возникновения профзаболевания, уплачиваются по-прежнему в ФСС. Порядок отчетности, уплаты и размеры отчислений теперь регулируются главой 34 НК РФ « .

Итак, несмотря на то, что в платежке в поле 104 «Назначение платежа» вы укажете КБК, начинающийся с цифр 182 (это код Налоговой службы), в дальнейшем деньги поступят в ФОМС; процент отчисления 2019 г. зависит от ряда обстоятельств. Подробнее об этом — в таблице ниже.

Порядок начисления и правовая природа

Для начала определимся: считать, что отчисления в ФФОМС — налог, будет ошибкой. У этих обязательных выплат совершенно отличная правовая природа. Отчисления в фонды осуществляются в качестве страховых взносов на случай наступления определенного события, при котором будут производиться выплаты застрахованному лицу.

Размер выплаты по-прежнему рассчитывается исходя из:

- отчислений в пользу граждан, физических лиц;

- установленных пределов облагаемой базы;

- тарифов выплат.

Для медицинского страхования предельная база отчислений не устанавливается, таким образом, размер тарифа от нее не зависит. Взносы в Фонд обязательного медицинского страхования начисляются и уплачиваются со следующих доходов:

- вознаграждений по трудовым договорам и договорам гражданско-правового характера об оказании услуги, выполнении работ;

- авторских отчислений (иные средства, полученные в счет реализации имущественных прав, не учитываются);

- доходов от предпринимательской и иной подобной деятельности.

В ст. 422 НК РФ перечислены суммы, которые не облагаются этими обязательными платежами.

Размер тарифов

Взносы в ФФОМС в 2019 году останутся прежними, изменения тарифов в ближайшем будущем не предвидятся. Ставка составляет 5,1 %. Для пенсионного страхования она равна 22 % и для социального — 2,9 % (на общих основаниях, если не достигнут предел дохода). «На травматизм» отчисляется от 0,2 до 8,5 %. Но есть лица, которые имеют право на применение пониженных ставок. Эти категории в текущем году также остались без изменений.

Так, для целого ряда страхователей определены более благоприятные условия: например, для фармацевтических организаций; коммерческих, благотворительных организаций и ИП на УСН; для научных, спортивных, культурных организаций и ряда других вообще установлена нулевая ставка на медстрахование. Все льготники перечислены в таблице ниже.

Страховые взносы в 2019 году, ставки, таблица:

|

Условия, при которых используется пониженная ставка |

|||

|

Пенсионное страхование |

Социальное |

Медицинское |

|

|

Юридические лица, участвующие в проекте «Сколково» |

|||

|

Юрлица и ИП на УСН, занимающиеся определенными видами деятельности, при доходе за календарный год менее 79 миллионов рублей |

|||

|

Юрлица и ИП на ЕНВД, осуществляющие фармацевтическую деятельность |

|||

|

Благотворительные организации на УСН |

|||

|

Некоммерческие организации на УСН, занимающиеся научными изысканиями, образованием, организацией массового спорта, действующие в области культуры, искусства, здравоохранения (кроме ГУ и МУ) |

|||

|

Юрлица и ИП, имеющие статус резидентов порта Владивосток, территории опережающего социально-экономического развития |

|||

|

IT-компании |

|||

|

Субъекты, работающие на патентной системе налогообложения, за исключением занятых сдачей помещений в аренду и в сфере общепита |

|||

|

Субъекты, занимающиеся технико-внедренческой деятельностью |

|||

|

Партнерства и хозяйственные общества, применяющие на практике результаты интеллектуальной деятельности, созданные бюджетными образовательными организациями, являющимися их участниками |

|||

|

Субъекты, занимающиеся туристско-рекреационной деятельностью |

|||

Платить страховые взносы в 2017 году надо по новым правилам. В ПФР, ФСС РФ и ФОМС перечислять взносы не надо. Они переданы налоговикам. КБК тоже изменились. За ФСС остались только взносы на травматизм.

С 1 января 2017 года страховые взносы вернулись в Налоговый кодекс. Появилась новая глава 34 НК РФ. Администрировать уплату взносов станут налоговики, но это не значит, что компаниям не придется больше взаимодействовать с фондами. Рассмотрим, какие ведомства с 1 января 2017 года контролируют процессы, связанные со страховыми взносами, какую отчетность, куда и как сдавать.

Какие полномочия налоговиков

Администрирование означает, что в компетенцию налоговых органов попадут только четко определенные функции, часть из них по-прежнему оставлена за фондами. Круг полномочий налоговиков довольно широк. Теперь они вправе:

- контролировать правильность исчисления, полноту и своевременность уплаты страховых взносов;

- принимать расчеты по страховым взносам, начиная с расчета за 1 квартал 2017 года. Помните, что представить расчет нужно не позднее 30 числа месяца, следующего за отчетным периодом. Если последний день сдачи придется на выходной или нерабочий день, срок переносится на ближайший рабочий день. Проще говоря, расчет за 1 квартал нужно представить не позднее 2 мая 2017 года;

- проводить зачет/возврат сумм излишне уплаченных страховых взносов. Это касается и периодов, истекших до 1 января 2017 года. Решения по ним вынесены ПФР или ФСС и преданы в ФНС для исполнения.

Предоставлять рассрочки или отсрочки по страховым взносам, взыскивать недоимки, пени и штрафов, в том числе возникшие до 1 января 2017 года, тоже будут налоговые органы.

Что делать с остатками

Информацию по остаткам, которые образовались у страхователей на 1 января 2017 года, налоговые органы получат от ПФР и ФСС. Сведения налоговикам фонды направят через систему межведомственного электронного взаимодействия.

Чтобы не возникло недоразумений, всем плательщикам страховых взносов не помешает провести сверку расчетов с фондами. Тогда получение требования о погашении недоимки не окажется сюрпризом. Заодно можно будет понять, на возврат какой суммы подавать заявление в фонд, если имеется переплата.

Как платить взносы с нового 2017 года

Платить взносы и представлять расчеты нужно будет по месту нахождения и организации, и обособленного подразделения, которое самостоятельно начисляет выплаты и вознаграждения физическим лицам. Это значит, что расчеты не будут принимать по месту учета в качестве крупнейших налогоплательщиков (в МРИ). Не нужно сдавать расчеты и по месту нахождения каждой обособки (по аналогии с 6-НДФЛ). Расчеты представляют только подразделения, которые самостоятельно начисляют заработную плату. Причем не требуется наличия отдельного баланса. Условие о нем имеется в Федеральном законе от 24 июля 2009 г. № 212-ФЗ, но с 1 января 2017 года этот закон прекращает действие.

У организаций появляется новая обязанность - сообщать в налоговые органы о наделении обособок полномочиями начислять выплаты и вознаграждения физическим лицам. На основании такой информации подразделения поставят в налоговой инспекции на учет в качестве плательщика страховых взносов.

Как отчитываться

Форма расчета по страховым взносам, порядок ее заполнения и электронный формат утверждены приказом ФНС России от 10 октября 2016 г. № ММВ-7-11/551. Расчет содержит в себе не только информацию в целом по плательщику страховых взносов, но и персонифицированные сведения по каждому физическому лицу, состоящему в трудовых отношениях с плательщиком.

Важный вывод можно сделать, изучив норму пункта 7 статьи 431 Налогового кодекса РФ. Страхователям разумно еще до начала отчетной компании за 1 квартал 2017 года выверить по всем работникам соответствие ФИО-СНИЛС-ИНН (если есть у работодателя). Дело в том, что при расхождениях хотя бы по одному физическому лицу налоговики не примут весь расчет. Страхователю направят уведомление об отказе. На исправление в этом случае отводится 5 дней с момента отправки уведомления.

Кстати, подготовить и сдать отчетность Вы легко можете с помощью онлайн-сервиса «Моё Дело» - Интернет-бухгалтерия для малого бизнеса . Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Вам не нужно будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Получить бесплатный доступ к сервису можно по ссылке .

Чем займутся ПФР и ФСС

Некоторые функции по администрированию взносов остаются по-прежнему за ПФР РФ и ФСС. Так, фонды продолжат принимать расчеты по взносам, в том числе уточненных, за периоды до 1 января 2017 года.

- проводить камеральные и выездные проверки, в том числе повторные, выносить решения по их результатам;

- выносить решения о возврате излишне уплаченных или взысканных страховых взносов (затем их передадут налоговикам). Заявления о возврате переплаты, образовавшейся на 1 января 2017 года, нужно подавать в ПФР и ФСС по месту учета;

- списывать невозможные к взысканию недоимки по страховым взносам, пеням и штрафам.

Полномочия ПФР

- ведение индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования;

- прием сведений о застрахованных лицах и контроль за правильностью представления и достоверностью сведений, необходимых для ведения индивидуального (персонифицированного) учета.

Кто ведет персонифицированный учет

Пенсионный фонд ведет индивидуальный (персонифицированный) учет в системе обязательного пенсионного страхования. Сдавать сведения по форме СЗВ-М по-прежнему нужно в территориальные отделения фонда. Срок сдачи СЗВ-М изменился. Отчитаться нужно не позднее 15-го числа месяца, следующего за отчетным. С учетом переноса срока сдачи отчетности, последний день для СЗВ-М за декабрь 2016 года - 16 января 2017 года.

Сдавать сведения о стаже застрахованных лиц в отделения ПФР нужно ежегодно, не позднее 1 марта следующего года. Сведения о стаже по новой форме, разработанной ПФР, нужно представлять не только по окончании года, но и если работник обратится с заявлением о назначении пенсии. На это отведено три дня с даты подачи заявления.

ПФР продолжает сбор реестров застрахованных лиц, за которых перечислены дополнительные страховые взносы на накопительную пенсию или уплачены взносы работодателем. При этом форма ДСВ-3 представляется не позднее 20 дней со дня окончания квартала.

Сведения о выплатах и начисленных страховых взносах на обязательное пенсионное страхование (для отражения на счетах застрахованных лиц) ПФР получит от налоговых органов. На это отпущено 5 дней, когда расчеты представлены в электронном виде, или 10 дней - для сведений, поданных на бланках. Если обнаружатся ошибки или несоответствия, то фонд вернет сведения налоговым органам. Те, в свою очередь, пришлют плательщикам уведомления о предоставлении корректировок.

Когда обращаться в соцстрах

Фонд социального страхования, как и раньше, будет контролировать исчисление и уплату взносов на травматизм. Значит, по-прежнему будет принимать расчеты по этому виду взносов. Новую форму 4-ФСС нужно представлять в фонд не позднее 20-го числа месяца, следующего за отчетным периодом, на бумаге и до 25-го числа месяца, следующего за отчетным периодом, в электронном виде.

Правильность заявленных расходов на выплаты по временной нетрудоспособности и в связи с материнством Фонд теперь проверит по данным расчетов, переданным налоговиками. И туда же, в налоговые органы, сообщит об итогах проверки.

В регионах, которые не участвуют в пилотном проекте по прямым выплатам пособий из ФСС, отделения Фонда по заявлениям от страхователей возмещают превышение расходов на выплату страхового обеспечения над начисленными взносами. Если требуется возместить средства за периоды после 1 января 2017 года, нужно учитывать изменения в перечне подаваемых документов. Вместо формы 4-ФСС вместе с заявлением нужно будет подать справку-расчет. Бланки нужных документов приведены в письме ФСС России от 7 декабря 2016 г. № 02-09-11/04-03-27029.

Как заполнять платежные документы

Пока новая система взаимодействия контролирующих органов окончательно не устоялась, есть риски неверного зачисления платежей или их отражения в базе данных налоговых органов. Поэтому организациям рекомендуется уделить особое внимание заполнению реквизитов платежных поручения.

«ИНН и КПП получателя». Указывайте ИНН и КПП налогового органа, который администрирует ваши платежи.

«Получатель» - сокращенное наименование органа Федерального казначейства, а в скобках - сокращенное наименование налогового органа, который администрирует платеж.

«Код бюджетной классификации». Первые три знака обозначают код главного администратора доходов бюджетов, то есть должны принимать значение «182» - Федеральная налоговая служба.

Коды КБК, которые с 1 января 2017 года нужно использовать для уплаты страховых взносов утверждены приказом Минфина России от 07.12.2016 № 230н (находится на регистрации в Минюсте). При заполнении кодов будьте особенно внимательны с подвидами доходов: они отличаются в зависимости от периода, за который уплачиваются страховые взносы. И обязательно указывайте, за какой именно период производится уплата.

Внимание!

С 1 января 2017 года платите взносы только по новым КБК, даже если это платежи за декабрь. Новые коды мы привели в таблице ниже. В декабре платите взносы по старым КБК.

Таблица. Новые КБК по взносам на 2017 год

| Вид платежа | КБК |

|

| взносы за декабрь "2016 | взносы за январь, февраль и т.д. |

|

| Взносы с выплат работникам |

||

| Взносы | 182 1 02 02010 06 1000 160 | 182 1 02 02010 06 1010 160 |

| Пени | 182 1 02 02010 06 2100 160 | 182 1 02 02010 06 2110 160 |

| Штрафы | 182 1 02 02010 06 3000 160 | 182 1 02 02010 06 3010 160 |

| Взносы по временной нетрудоспособности и материнству |

||

| Взносы | 182 1 02 02090 07 1000 160 | 182 1 02 02090 07 1010 160 |

| Пени | 182 1 02 02090 07 2100 160 | 182 1 02 02090 07 2110 160 |

| Штрафы | 182 1 02 02090 07 3000 160 | 182 1 02 02090 07 3010 160 |

| Взносы на травматизм |

||

| Взносы | 393 1 02 02050 07 1000 160 | 393 1 02 02050 07 1000 160 |

| Пени | 393 1 02 02050 07 2100 160 | 393 1 02 02050 07 2100 160 |

| Штрафы | 393 1 02 02050 07 3000 160 | 393 1 02 02050 07 3000 160 |

| Взносы на обязательное медицинское страхование |

||

| Взносы | 182 1 02 02101 08 1011 160 | 182 1 02 02101 08 1013 160 |

| Пени | 182 1 02 02101 08 2011 160 | 182 1 02 02101 08 2013 160 |

| Штрафы | 182 1 02 02101 08 3011 160 | 182 1 02 02101 08 3013 160 |

Елена Кулакова

Плательщиками страховых взносов, в соответствии со ст. 419 НК РФ, являются юридические лица – работодатели, производящие выплату заработной платы физическим лицам, а также ИП, которые обязаны платить как за себя, так и за наёмных работников.

Перечисляются страховые взносы на:

- обязательное пенсионное страхование (ОПС);

- обязательное медицинское страхование (ФОМС);

- обязательное социальное страхование – на временную нетрудоспособность, «травматизм» (ФЗ-125) и «материнство».

Перечень выплат, не подлежащих страховому обложению, содержится в ст. 422 НК РФ.

Мнение эксперта

Андрей Леру

Стаж более 15 лет Специализация: договорное право, уголовное право, общая теория права, банковское право, гражданский процесс

Предприятия и организации, не пользующиеся правом на льготные (пониженные) тарифы производят выплаты по общим тарифам (ст. 426 НК РФ).

Совокупный объём страховых взносов в 2019 году не может превышать 30%, из которых:

- ПФР – 22% по доходам до предельной базы и +10% с доходов сверх базы;

- ФОМС – 5,1% без ограничений по предельным значениям;

- ОСС – 2,9 % без ограничений по верхнему лимиту.

Субъектами налогообложения будут граждане РФ; иностранцы, легально работающие на территории России, но не являющиеся высококвалифицированными работниками (ВКС) и граждане ЕАЭС, легально работающие на территории РФ.

Ставки для иностранных работников

Страховые взносы, выплачиваемые из доходов иностранцев (но не граждан ЕФЭС), не являющихся ВКС, легально работающих в РФ составляют:

- Обязательное пенсионное страхование – 22%+ 10% сверх базы;

- ОСС (ВНиМ) 1,8;

Остальные взносы не уплачиваются.

Для иностранцев, являющихся ВКС:

- ОПС – 22% + 10% сверх базы;

- ОСС (ВНиМ) – 2, 9%.

Остальные страховые взносы не выплачиваются.

Таблица 1 - Страховые взносы ИП «за себя» в 2019 году

Пониженные тарифы страховых взносов в 2019 году

| Категория льготников | Тарифы в 2019 |

| Компании, внедряющие результаты интеллектуальной деятельности | ПФР – 20%

ФСС – 2,9% ФОМС – 5,1% |

| Некоммерческие и благотворительные организации на упрощенке | ПФР – 20%

ФСС – 0% ФОМС – 0% |

| Резиденты Сколково | ПФР – 14%

ФСС – 0% ФОМС – 0% |

| Резиденты особых экономических зон | ПФР – 6%

ФСС – 1,5% ФОМС – 0,1% |

Взносы по договорам ГПХ

С доходов физлиц, работающих по договору ГПХ (гражданско-правового характера), взносы уплачиваются только в ПФР и ФФОМС.

В соответствии с главой 34 НК РФ взносы в ФСС на случай временной нетрудоспособности и в связи с материнством не начисляются, а на ОСС от несчастных случаев на производстве и профессиональных заболеваний - только если это предусмотрено в договоре ГПХ (Абзац 4 п.1 ст.5 Закон № 125-ФЗ).

Выплаты, не облагаемые взносами

Определённые виды выплат работникам не облагаются страховыми взносами. Например, государственные пособия, компенсационные выплаты, материальная помощь, оплата обучения, выплаты в пользу иностранцев и др. (Подробнее в главе 34 НК РФ).

Порядок выплат

Платежи производятся ежемесячно до 15 числа следующего месяца. Если на последний день платёжного срока выпадает выходной или праздник, уплата переносится на ближайший рабочий день. Оплачивать можно со своего расчётного счёта по платёжному поручению или в Сбербанке. На сайте налоговой также есть личный кабинет по ИНН, где отражается задолженность и можно распечатать квитанцию. Либо можно в налоговой получить квитанции.

Главное изменение в сфере страховых взносов 2017 - это передача полномочий внебюджетных фондов по контролю за уплатой взносов, взысканию задолженности и приему отчетности по взносам Федеральной налоговой службе. Соответствующие изменения в законодательные акты уже внесены (пп. 2 п. 1 , п. 2.1 ст. 32 НК РФ в ред., действ. с 01.01.2017).

Закон № 212-ФЗ с 2017 года перестает действовать, а правоотношения в части страховых взносов будет регулировать гл. 34 НК РФ . В соответствии с ней отчетными периодами будут, как и ранее, I квартал, полугодие и 9 месяцев, расчетным периодом - календарный год (ст. 423 НК РФ в ред., действ. с 01.01.2017). Все те же лица будут относиться к плательщикам страховых взносов - организации, ИП, адвокаты, нотариусы и иные лица, занимающиеся частной практикой (ст. 419 НК РФ в ред., действ. с 01.01.2017). Все те же выплаты будут подпадать под объект обложения взносами (ст. 420 НК РФ в ред., действ. с 01.01.2017) и в целом по тем же правилам будет определяться база для начисления взносов (ст. 421 НК РФ в ред., действ. с 01.01.2017).

Тарифы страховых взносов на 2017 год

Как видно, основные тарифы взносов в 2017 году останутся прежними. При этом для расчета взносов на ОПС и на ВНиМ снова будут установлены предельные величины базы, при достижении которых будет меняться ставка для начисления взносов.

Пониженные тарифы взносов законодатели не отменили. Но воспользоваться ими, как и раньше, смогут не все страхователи.

Пониженные тарифы взносов - 2017

Ставки пониженных тарифов, по сравнению с 2016 годом, не претерпели изменений. Однако теперь условия, которым должен соответствовать плательщик взносов, чтобы иметь право на пониженные тарифы, в НК РФ прописаны более четко и подробно (п. 4-10 ст. 427 НК РФ в ред., действ. с 01.01.2017). Для некоторых льготников установили новые (дополнительные) требования.

Кроме того, в отношении многих категорий плательщиков в НК прямо указано, что при несоблюдении указанных условий организация или ИП утрачивает право на применение пониженных тарифов с начала расчетного периода, т. е. календарного года.

| Категория страхователя | Коды ОКВЭД видов деятельности* | Тариф для расчета взносов | ||

|---|---|---|---|---|

| в ПФР | в ФСС на ВНиМ | в ФФОМС | ||

| Организации и ИП на УСН, ведущие льготируемый вид деятельности, доход от которого составляет не менее 70% в общем объеме доходов упрощенца. При этом годовой доход упрощенца не должен превышать 79 млн. руб. При превышении данного лимита право на пониженные тарифы плательщик взносов теряет с начала расчетного периода (пп. 5 п. 1 , пп. 3 п. 2 , п. 6 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 13, 14, 15, 16 и др. | 20 | 0 | 0 |

| Аптечные организации, а также ИП, имеющие лицензию на ведение фармацевтической деятельности, на ЕНВД. Пониженные тарифы взносов применяются только в отношении работников, занятых в фармацевтической деятельности (пп. 6 п. 1 , ) | 46.18.1, 46.46.1, 47.73 | 20 | 0 | 0 |

| ИП, применяющие патентную систему налогообложения, - в отношении выплат и вознаграждений работников, которые заняты в патентном виде деятельности. При некоторых видах деятельности данная «льгота» не применяется (пп. 9 п. 1 , пп. 3 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 31.0, 74.20, 75.0, 96.01, 96.02 и др. | 20 | 0 | 0 |

| Некоммерческие организации на УСН, кроме государственных и муниципальных учреждений, ведущие деятельность в сфере социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры, искусства и массового спорта (пп. 7 п. 1 , пп. 3 п. 2 , п. 7 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 37, 86, 87, 88, 93 и др. | 20 | 0 | 0 |

| Благотворительные организации на УСН (пп. 8 п. 1 , пп. 3 п. 2 , п. 8 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 64.9, 88.10 | 20 | 0 | 0 |

| Организации, ведущие деятельность в области информационных технологий (пп. 3 п. 1 , пп. 1 п. 2 , п. 5 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 62, 63 | 8 | 2 | 4 |

| Хозяйственные общества и партнерства на УСН, которые занимаются внедрением результатов интеллектуальной деятельности (изобретений, полезных моделей и т.д.), права на которые принадлежат бюджетным и автономным (в том числе научным) учреждениям (пп. 1 п. 1 , пп. 1 п. 2 , п. 4 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 72 | 8 | 2 | 4 |

| Организации и ИП, заключившие соглашения с органами управления особыми экономическими зонами об осуществлении технико-внедренческой деятельности, а также туристско-рекреационной деятельности (пп. 2 п. 1 , пп. 1 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 65.20, 79.1, 94.99, 62.0, 63.1, 63.11.1 и др. | 8 | 2 | 4 |

| Плательщики взносов, делающие выплаты и вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов (за некоторым исключением), в отношении этих выплат (пп. 4 п. 1 , пп. 2 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 50 | 0 | 0 | 0 |

| Организации, получившие статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов «Сколково» (пп. 10 п. 1 , пп. 4 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 72.1 (ч. 8 ст. 10 Закона от 28.09.2010 № 244-ФЗ) | 14 | 0 | 0 |

| Плательщики взносов, получившие статус участника свободной экономической зоны на территории Республики Крым и города федерального значения Севастополя (пп. 11 п. 1 , пп. 5 п. 2 , п. 10 ст. 427 НК РФ в ред., действ. с 01.01.2017) | Любые коды ОКВЭД, кроме 05, 06, 07, 08, 09.1, 71.12.3 (ч. 2 ст. 12 Закона от 29.11.2014 № 377-ФЗ) | 6 | 1,5 | 0,1 |

| Плательщики взносов, получившие статус резидента территории опережающего социально-экономического развития ( | ||||

Статьи по теме