Проведение лизинга в 1с 8.3. Бухгалтерский и налоговый учет лизинговых операций

Сталкивается с разными задачами на работе. И для многих появление лизинга вызывает трудности, так как бухгалтеру нужно будет проделать много операции, чтобы правильно учесть и сдать отчеты. Для того чтобы облегчить вам задачу, мы выделили и рассмотрели три распространенные позиции при учете лизинга в «1С:Бухгалтерии 8», ред. 3.

Учет у лизингодателя. Объект на балансе лизингодателя

Для начала делаем документ «Поступление (акт, накладная)» через раздел «Покупки » с видом операции «Оборудование ». Проставляем в документе договор, подбираем номенклатуру, проставляем его кол-во, цену и НДС (18%). Проводим документ и на его основании заводим счет-фактуру. Проводки:

Следующий документ – это «Принятие к учету ОС ». На вкладке «Внеоборотный актив » проставляем вид операции «Оборудование », способ приобретения – «За плату». На вкладке «Основное средство » создаем ОС с уникальным табельным номером на каждое отдельное основное средство. В нем мы прописываем наименование, группу учета ОС, ОКОФ и его амортизационную группу. Заполняем вкладку бухучета и налогового учета, начисление амортизации, способ отражения амортизации. Получаем проводки:

При оплате поставщику создаем платежное поручение и на его основании документ списания с расчетного счета с видом операции «Оплата поставщику », и обязательно указываем договор.

Для передачи ОС лизингополучателю мы через раздел операции создаем документ «Операции, введенные вручную» и подтягиваем через «Еще » выбор регистров – регистр сведений «Счета бухгалтерского учета ОС », там указываем счет учета ОС и счет начисления амортизации. Проводки:

Для начисления лизинговых платежей пользуемся документом «Реализация (акт, накладная)»:

Для получения оплаты создаем документ «Поступление на » с видом операции «Поступление от покупателя».

ОС можно продать через «Выбытие ОС », документ «Передача ОС », документ подготовки «Подготовка к передаче ОС ».

Учет у лизингополучателя. Объект на балансе лизингодателя

Первая операция – это поступление данного ОС. Мы его принимаем на забалансовый счет с помощью документа «Операции, введенные вручную » и делаем проводку:

При оплате создаем документ «Платежное поручение » и на основании – «Списание с расчетного счета» . При оплате мы оплачиваем лизинговый платеж и часть выкупной цены. Получается проводка:

По окончанию договора мы передают предмет лизинга, для этого мы создаем документ «Операции, введенные вручную » и прописываем там проводки:

Для отражения выкупной стоимости нужно будет принять данное ОС на баланс через «Поступление акты, накладные », далее сделать «Принятие к учету ». Проводки:

Учет у лизингополучателя. Объект на балансе лизингополучателя

В данном случае мы сначала в разделе «ОС и НМА » создаем документ «Поступление в лизинг ». Получаются проводки:

Далее отражаем хозяйственную операцию «Принятие к учету ОС ». Способ поступления выбираем «По договору лизинга », тогда в налоговом учете появится поле «Первоначальная стоимость » и способ отражения расходов по лизинговым платежам. Проводки:

Если данную операцию отразить по вышеописанному алгоритму, то временные и постоянные отразятся согласно ПБУ 18, то есть разница между суммой по поступлению и первоначальной стоимостью будет разная в налоговом учете.

В данной статье мы рассмотрим пример, когда сторонняя организация (лизингодатель) приобретает в собственность токарный станок ЧПУ Steepline 4SL03 и передает его нам в использование на длительный срок. В течение данного срока мы будем выплачивать лизингодателю данную стоимость вместе с процентами. По окончании срока станок перейдет в нашу собственность.

Первым делом нам необходимо отразить в программе поступление токарного станка ЧПУ Steepline 4SL03, который для нас приобретает лизингодатель. Произвести данную операцию необходимо через документ «Поступление в лизинг». Найти его вы сможете в меню «ОС и НМА».

В шапке документа мы указали нашу организацию, контрагента – лизингодателя и договор с ним. Так же здесь отражается склад с подразделением, за которым будет числиться наш станок. Счет расчетов оставим такой, который установился по умолчанию (76.07.1).

В табличной части добавлен сам станок Steepline с указанием цены в размере 650 тыс. руб. Счет учета установим 08.04.02 — приобретение ОС.

Проведем документ и увидим, что были сформированы проводки по стоимости станка взятого в лизинг.

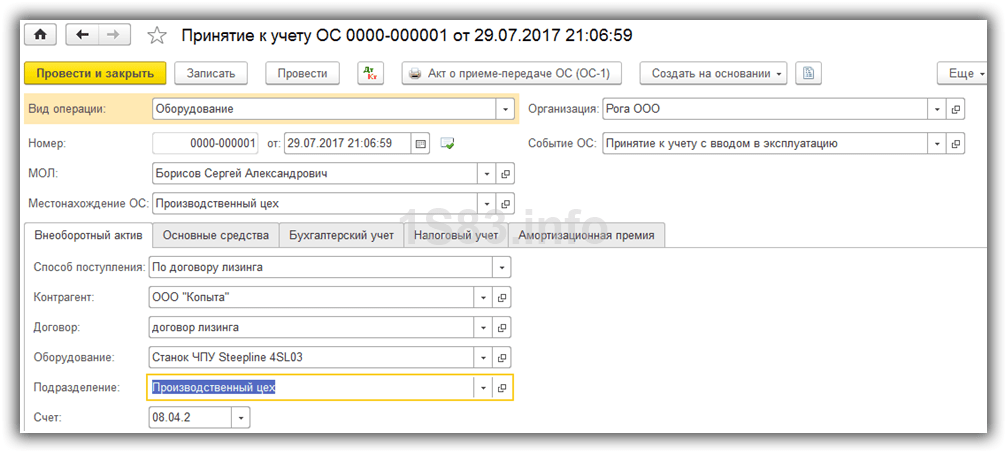

Принятие к учету основного средства

Мы отразили поступление в лизинг нашего токарного станка, и теперь его нужно принять к учету, в качестве ОС. Для этого перейдите в раздел «ОС и НМА» и выберите « ».

В шапке созданного документа заполним организацию, материально ответственного и местонахождение ОС. В качестве события будет выступать «Принятие к учету с вводом в эксплуатацию».

На первой вкладке документа укажем способ – по договору лизинга. В качестве самого оборудования выберем наш станок ЧПУ Steepline 4SL03. Так же здесь указывается подразделение и склад. Счет в нашем примере будет 08.04.2.

На следующей вкладке – оборудование достаточно указать само основное средство, которое располагается в одноименном справочнике. Инв. номер подставится автоматически. Подробно описывать создание заполнение справочника ОС не станем. Проблем с этим у вас возникнуть не должно.

Счет учета в нашем случае 01.03. Так же мы указали, что будем начислять амортизацию линейным способом (равными частями). Амортизация будет проходить по счету 02.03. Расходы по ней мы будем учитывать на счете 20.01 – «Основное производство». Амортизация нашего станка будет в течение пяти лет (60 месяцев).

Данные настройки не единственно верные. Вы можете заполнить эти данные по-своему.

Вкладка с НУ в данной ситуации практически идентична бухгалтерскому.

Все необходимые данные мы уже указали, и можем проводить документ.

Теперь в у данного товарного станка в справочнике основных средств появятся те данные, которые мы только что заполняли в документе на соответствующих вкладках.

Ежемесячные лизинговые платежи

Перейдите в меню «Покупки» и выберите пункт «Поступления (акты, накладные)».

При создании нового документа выберите вид операции «Услуги лизинга». Заполним документ, оставив при этом все счета по умолчанию. Данный платеж будет на сумму 20 тысяч руб.

В итоге данный документ 1С 8.3 создал проводки, отраженные на изображении ниже.

Если вам необходимо изменить отражение расходов лизинговых платежей, либо внести корректировки в учет амортизации, вы можете воспользоваться документом «Параметры амортизации ОС» из меню «ОС и НМА».

Выберите соответствующий вид операции при создании нового документа в зависимости от того, какие цели вы преследуете.

Амортизация оборудования

Несмотря на то, что оборудование приобретено в лизинг и еще не принадлежит нам, мы все равно поставили его на учет в нашу компанию. В связи с этим начисление амортизации будет производиться при закрытии месяца (ежемесячно в рамках данного примера). Данная процедура стандартная и при возникновении трудностей, можете обратиться к , где все подробно расписано.

Отражение операций по договорам лизинга в программе

«1 C :Бухгалтерия 8» (редакция 3.0)

Слово «лизинг» заимствовано из английского языка. Оно происходит от глагола «to lease», что означает — «арендовать, брать в аренду». Действительно, между лизингом и арендой есть много общего. Однако отождествлять эти понятия не следует.

Аренда заключается в передаче арендодателем своего имущества в пользование и временное владение арендатору за плату. Объектом аренды может быть как движимое, так и недвижимое имущество, в том числе и земельные участки.

Лизинг (так называемая финансовая аренда) состоит в том, что лизингодатель обязуется приобрести в собственность новое, указанное лизингополучателем, имущество у определенного поставщика и предоставить лизингополучателю это имущество за плату во временное владение и пользование (п. 4 ст. 15 Федерального закона от 29.10.1998 № 164-ФЗ) . Предметом договора лизинга могут быть любые непотребляемые вещи. Как правило, это основные средства, за исключением земельных участков и объектов природопользования. При этом в зависимости от условий договора лизингополучатель имеет право выкупить это имущество по окончании договора лизинга, уплатив выкупную цену, либо возвращает его лизингодателю.

Таким образом, в отличие от договора аренды, договор лизинга подразумевает возникновение правоотношений между тремя сторонами: продавцом имущества, лизингодателем и лизингополучателем, а также дает право лизингополучателю приобрести в собственность предмет лизинга по окончании договора.

Выкупная цена выплачивается либо единовременным платежом по окончании договора лизинга, либо равными долями в составе лизинговых платежей. Согласно ст. 28 Федерального закона «О финансовой аренде (лизинге)» «Под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок действия договора лизинга, в которую входит возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю, возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг, а также доход лизингодателя. В общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю".

В том случае, когда по окончании договора имущество переходит в собственность лизингополучателя, в договоре (или дополнении/приложении к нему) обязательно должна быть обозначена выкупная цена имущества (письма Минфина РФ от 09.11.2005 № 03-03-04/1/348 и от 05.09.2006 № 03-03-04/1/648 ) и порядок ее выплаты. При этом наличие или отсутствие выкупной цены в договоре влияет только на налоговый учет лизинговых операций.

Выкупная цена учитывается для целей налогообложения отдельно от прочей суммы лизинговых платежей при любом порядке ее уплаты (письмо Минфина РФ от 02.06.2010 № 03-03-06/1/368 ). Как бы ни платилась выкупная цена: частями в течение действия договора в составе лизинговых платежей, или в какой-то момент сразу целиком, или несколькими отдельными платежами, у лизингополучателя - это аванс уплаченный. Как и любой другой уплаченный аванс, до момента перехода права собственности выкупная цена не является расходом, учитываемым при расчете налога на прибыль. Таким образом у лизингополучателя расходом, учитываемым при расчета налога на прибыль, является только возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю, возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг, а также доход лизингодателя.

В момент перехода права собственности выкупная цена, уплаченная лизингодателю, формирует первоначальную налоговую стоимость амортизируемого имущества. Амортизация начисляется лизингополучателем в обычном порядке, как при покупке имущества, бывшего в употреблении .

Бухгалтерский учет операций, связанных с договором лизинга, регулируется Указаниями об отражении в БУ операций по договору лизинга, утв. приказом Минфина России от 17.02.1997 № 15 .

В течение периода действия договора лизинга, в зависимости от его условий, имущество может находиться как на балансе лизингодателя, так и на балансе лизингополучателя. Наиболее сложным с точки зрения бухгалтерского и налогового учета лизинговых операций является случай, когда имущество находится на балансе у лизингополучателя (учет с позиции лизингополучателя). Рассмотрим на конкретном примере последовательность учетных операций в программе «1С:Бухгалтерия 8», редакция 3.0 (далее - «программа») у лизингополучателя в указанном случае, с учетом вариантов, когда имущество выкупается по окончании договора лизинга, либо возвращается лизингодателю.

Пример

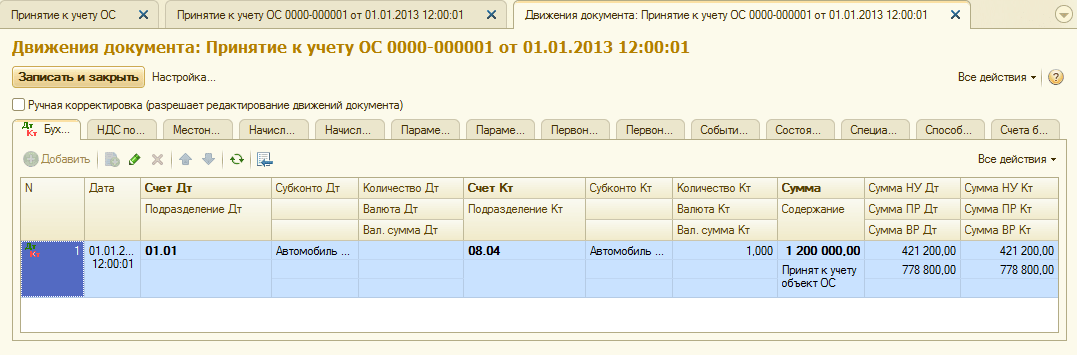

ООО "Янтарь" (лизингополучатель) заключило договор лизинга № 001 от 01.01.2013 г. с ООО "Евролизинг" (лизингодатель) сроком на 6 месяцев. Предметом лизинга является автомобиль FIAT, который 01.01.2013 г. был принят на баланс ООО «Янтарь». Расходы по его приобретению лизингодателем составляют 497 016 руб. (в т.ч. НДС 18% - 75 816 руб.). По условиям договора лизинга стоимость автомобиля FIAT с учетом выкупной цены равна 1 416 000 руб. (в т.ч. НДС 18% - 216 000 руб.). При этом выкупная цена транспортного средства выплачивается равными долями ежемесячно вместе с лизинговыми платежами. Ежемесячная сумма лизинговых платежей составляет 106 200 руб. (в т.ч. НДС 18% - 16 200 руб.). Выкупная цена составляет 778 800 руб. (в т.ч. НДС 18% - 118 800 руб.) и ее ежемесячный размер равен 129 800 руб. (в т.ч. НДС 18% - 19 800 руб.). Срок полезного использования транспортного средства 84 месяца. Амортизация начисляется линейным способом. По окончании срока договора автомобиль FIAT переходит в собственность ООО «Янтарь».

В программе необходимо сформировать следующие проводки (таблица 1) .

Таблица 1 - Бухгалтерские проводки по договору лизинга

|

Дебет |

Кредит |

||||||||

|

Для бухгалтерского и налогового учета делаются соответствующие записи в аналитических регистрах |

|||||||||

В результате проведения документа «Поступление товаров и услуг» будут сформированы следующие проводки (рис. 2).

Рис. 2 - Проводки документа «Поступление товаров и услуг»

Как было сказано выше, до момента перехода права собственности на имущество к лизингополучателю выкупная цена не учитывается при расчетах по налогу на прибыль. Поэтому прибегнем к ручной корректировке движений документа и в столбцах «Сумма НУ Дт», «Сумма НУ Кт» проставим сумму расходов лизингодателя по приобретению имущества (без НДС) - 421 200 руб. Выкупную цену 778 800 руб. отразим как постоянную разницу, проставив её в соответствующих колонках (рис. 3).

Рис. 3 - Ручная корректировка проводок документа «Поступление товаров и услуг»

3.Для выполнения операции принятия основного средства к учету необходимо создать документ «Принятие к учету ОС» (рис. 4). Данный документ регистрирует факт завершения формирования первоначальной стоимости объекта основных средств и (или) его ввода в эксплуатацию. При создании основного средства целесообразно создать в справочнике «Основные средства» специальную папку для основных средств, полученных в лизинг.

Первоначальная стоимость объекта, который планируется принять к учету в качестве основных средств, формируется на счете 08 «Вложения во внеоборотные активы».

Рис. 4 - Принятие ОС к учету

Также заполним закладки «Бухгалтерский учет» и «Налоговый учет» документа «Принятие к учету ОС», как показано на рис. 5 и 6.

Рис. 5 - Заполнение закладки «Бухгалтерский учет»

Рис. 6 - Заполнение закладки «Налоговый учет»

В результате проведения документа «Принятие к учету ОС» будут сформированы следующие проводки (рис. 7).

Рис. 7 - Проводки документа «Принятие к учету ОС»

4.В конце первого месяца действия договора лизинга начислен очередной лизинговый платеж. Для отражения указанной операции можно ввести операцию вручную или использовать документ «Корректировка долга» (закладка «Покупки и продажи», раздел «Расчеты с контрагентами») с видом операции «Перенос задолженности» (рис. 8).

Рис. 8 - Заполнение документа «Корректировка долга»

В поле «Сумма» вручную проставим сумму очередного лизингового платежа 236 000 руб. = 1 416 000 руб. / 6 мес. (срок действия договора).

Укажем в поле «Новый счет учета» счет 76.09 «Прочие расчеты с разными дебиторами и кредиторами». Именно он будет фигурировать в качестве счета кредита в результате проведения документа (рис. 9).

Рис. 9 - Проводка начисления лизингового платежа

Таким же способом можно начислять все остальные ежемесячные лизинговые платежи.

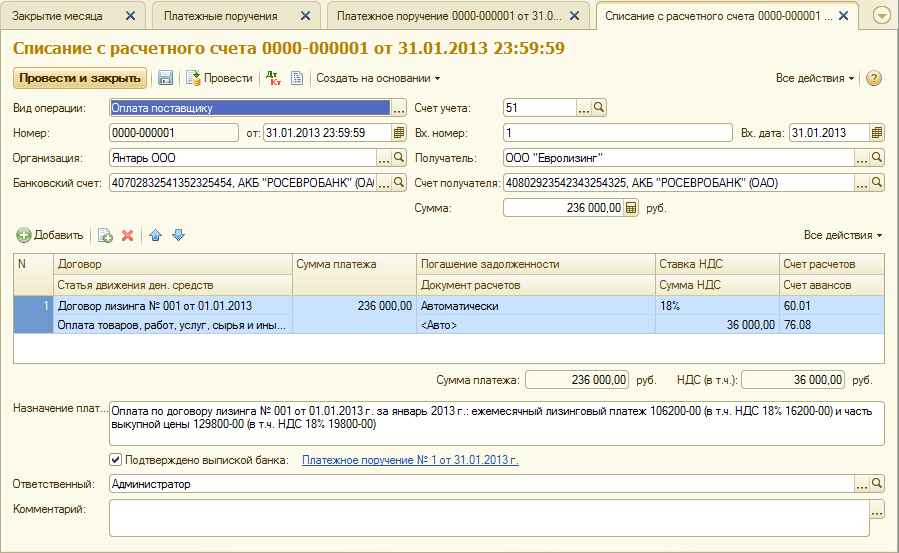

5. Перечислим очередной лизинговый платеж лизингодателю. Для этого сначала создадим документ «Платежное поручение» (рис. 10), а затем на основании этого документа введем документ «Списание с расчетного счета» (рис. 11).

Рис. 10 - Платежное поручение на перечисление лизингового платежа

Рис. 11 - Списание с расчетного счета лизингового платежа

После получения выписки банка, в которой зафиксировано списание денежных средств с расчетного счета, необходимо подтвердить ранее созданный документ «Списание с расчетного счета" для формирования проводок» (галочка «Подтверждено выпиской банка» в нижнем левом углу формы на рис. 11).

При проведении документа формируется проводка Дт 76.09 - Кт 51 (рис. 12), т.к. по условиям нашего примера сначала зафиксирован факт получения материальных ценностей (основного средства), затем факт оплаты, т.е. на момент оплаты имела место кредиторская задолженность перед поставщиком. В результате проведенных хозяйственных операций кредиторская задолженность погашена.

Рис. 12 - Результат проведения документа «Списание с расчетного счета»

6. Первоначальная стоимость объекта лизинга включается в расходы через амортизационные отчисления. Так как предмет лизинга находится на балансе лизингополучателя, он ежемесячно начисляет амортизационные отчисления по предмету лизинга в сумме нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Для расчета суммы амортизационных отчислений выполним процедуру «Закрытие месяца» в разделе «Учет, налоги, отчетность» (также это можно сделать с помощью регламентной операции «Амортизация и износ ОС» на закладке «Основные средства и НМА»). Сначала закроем январь (в январе амортизация начисляться не будет, поскольку в этом месяце ОС принято к учету), а затем февраль (рис. 13). Перед начислением амортизации и проведением каких-либо других регламентных операций по закрытию месяца необходимо выполнить контроль последовательности проведения документов.

Рис. 13 - Начисление амортизации операцией «Закрытие месяца»

В результате будет сформирована следующая проводка (рис. 14)

Как видим, в проводке отражена постоянная разница 9271,43 руб., возникшая из-за разницы стоимости ОС в бухгалтерском и налоговом учете. Эта разница будет формироваться в течении всего срока начисления амортизации в налоговом учете.

Кроме амортизационных отчислений, ежемесячно в налоговом учете лизингополучателя признаются расходы в виде лизинговых платежей за вычетом суммы амортизации по лизинговому имуществу. В связи с этим возникают налогооблагаемые временные разницы, которые приводят к образованию отложенных налоговых обязательств, отражаемых в учете по дебету счета 68 «Расчеты по налогам и сборам» и кредиту счета 77 «Отложенные налоговые обязательства». Сумма корректировки определяется как разность ежемесячного лизингового платежа без НДС и суммы амортизации, умноженная на ставку налога на прибыль.

В случае, когда ежемесячная сумма амортизации превышает сумму лизингового платежа, в расходах по налоговому учету будет учитываться только амортизация по объекту лизинга.

Очевидно, что в нашем примере сумма ежемесячных амортизационных отчислений меньше, чем сумма лизинговых платежей. Разница составляет

200 000 - 14 285,71 = 185 714,29 руб.

Следовательно, необходимо отразить эту разницу как временную для целей налогового учета.

Для погашения ежемесячных отложенных налоговых обязательств в учете можно воспользоваться операцией, введенной вручную (закладка «Учет, налоги, отчетность», раздел «Ведение учета», пункт «Операции (БУ и НУ)»). Формируемая проводка показана на рис. 15. Сумма введенной операции равна указанной выше временной разнице, умноженной на ставку налога на прибыль:

185 714,29 * 0,2 = 37 142,86 руб.

Рис. 15 - Ввод ручной операции для погашения отложенного налогового обязательства

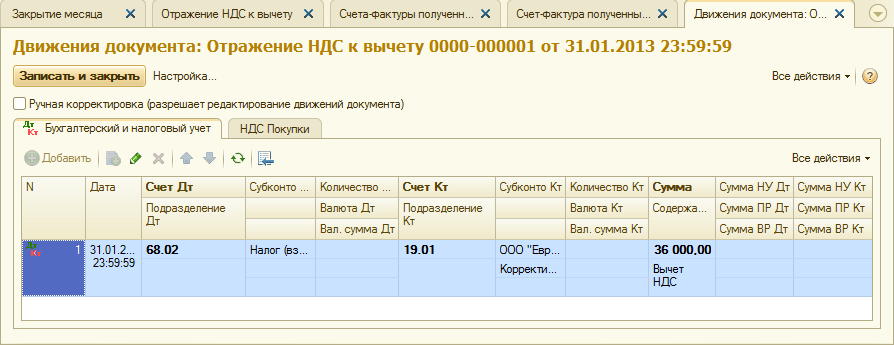

7. Для отражения НДС по лизинговому платежу, принимаемого к вычету, создадим документ «Отражение НДС к вычету» (закладка «Учет, налоги, отчетность», раздел «НДС»). Заполним его так, как показано на рис. 16. В качестве расчетного документа будем указывать документ «Корректировка долга», соответствующий данному лизинговому платежу .

Рис. 16 - Отражение НДС по лизинговому платежу к вычету

Также необходимо на основании созданного документа создать счет-фактуру полученный (рис. 17).

Рис. 17 - Форма «счет-фактура полученный» по лизинговому платежу

Проводка, сформированная документом «Отражение НДС к вычету», показана на рис. 18

Рис. 18 - Результат проведения документа «Отражение НДС к вычету»

8 . По завершении срока действия договора лизинга и уплаты всей суммы лизинговых платежей, включая выкупную цену, объект переводится в состав собственных основных средств.

Для отражения изменений состояния ОС может использоваться документ «Изменение состояния ОС» (закладка «Основные средства и НМА»). Заполним его форму, как показано на рис. 19. При отсутствии в списке «Событие ОС» события «Переход в собственность ОС по завершении лизинга», его необходимо создать. При создании указать вид события ОС как «Внутреннее перемещение».

Рис. 19 - Изменение состояния ОС

После перехода права собственности могут измениться параметры амортизации вследствие изменения стоимости ОС в налоговом учете или изменении коэффициента ускорения (рис.20).

Рис. 20 - Изменение параметров начисления амортизации

Здесь указывается оставшийся срок полезного использования ОС в месяцах (84 - 6 = 78), а также в колонке «Амортизация (ПР)» проставляется выкупная цена (разница первоначальной оценки стоимости ОС в БУ и НУ). В дальнейшем в НУ амортизация будет начисляться исходя из выкупной цены.

В заключение рассмотрим случай, когда имущество по завершении договора лизинга возвращается лизингодателю.

Для регистрации в программе данного факта необходимо воспользоваться ручной операцией (рис. 21).

Рис. 21 - Отражение возврата имущества лизингодателю

Формируем проводки Дт 01.09 («Выбытие основных средств») - Кт 01.01, а также Дт 02.01 - Кт 01.09. Таким образом, имущество возвращено лизингодателю с полной амортизационной стоимостью.

Основным предметом деятельности лизинговых компаний является предоставление средств труда в финансовую аренду. При этом за ними сохраняется обязанность правильного учета имущества, передаваемого в лизинг, начисления налогов в соответствии с законодательством и с учетом многообразия нюансов, возникающих при этом. Расскажем в статье, как происходит учет лизинга на балансе лизингодателя.

Особенности составления договора

Отношения, возникающие между сторонами финансовой аренды, требуют обязательного закрепления в договоре. В соответствии и этим документом лизингодатель возлагает на себя обязательство приобрести объекты, необходимые лизингополучателю, передать их за плату в пользование на определенное время. Некоторые варианты лизинговых отношений подразумевают выкуп арендуемого имущества и передачу права собственности на него к лизингополучателю по завершении срока договора.

Арендная плата заключена в форму лизинговых платежей, которые состоят из компенсации расходов лизингодателю по покупке им имущества, прочих издержек, относящихся к договору лизинга, и дохода передающей стороны. Если в договоре предусмотрен переход имущества в собственность лизингополучателя, то платежи по нему будут включать в себя выкупную стоимость основных фондов.

Лизинговые компании могут предоставлять имущество в финансовую аренду как юридическим, так и физическим лицам.

Договор финансовой аренды предполагает участие в сделке трех сторон:

- продавца;

- лизингодателя;

- лизингополучателя.

На первом этапе лизинговая компания покупает имущество у продавца по договору купли-продажи. Далее оно передается лизингополучателю по договору финансовой аренды. При этом лизингодатель сохраняет за собой право собственности, а право пользования переходит к получателю имущества. Лизингополучатель имеет право сдавать приобретенное по договору финансовой аренды имущество в сублизинг.

Финансовая аренда имеет главное отличие от обычной. По договору лизинга лизингодатель покупает то имущество, которое отвечает интересам лизингополучателя. При аренде арендатор может лишь выбрать подходящие ему объекты из имеющихся на балансе арендодателя.

Дт 03 Кт 08 – первоначальная стоимость приобретенного по договору купли-продажи имущества.

НДС по купленным основным фондам лизингодатель может зачесть. После того, как купленное имущество отражено на счетах бухгалтерского учета, оно передается в финансовую аренду.

Учет передачи объектов в лизинг

В договоре финансовой аренды может быть указано, что при передаче в лизинг имущество продолжает числиться на балансе передающей стороны или его будет учитывать на своем балансе получатель. В зависимости от этого бухгалтерский учет лизинговых операций у лизингодателя может вестись по-разному.

Учет на балансе лизингодателя: проводки

Когда приобретенные объекты продолжают числиться на балансе лизингодателя, а это распространенное явление, в бухгалтерском учете их стоимость отражается на разных субсчетах счета 03. При передаче объекта лизингополучателю составляется запись:

Дт 03 «Объекты, переданные в лизинг» Кт 03 «Объекты, предназначенные для передачи в лизинг».

Дт 20, 25, 44 Кт 02 «Амортизация объектов, переданных в лизинг» – начисление амортизации по основным фондам, переданным в финансовую аренду.

Лизингодатель вправе выбрать любой способ начисления износа, предусмотренный законодательством. Разрешается применять коэффициент ускорения, если организацией выбран в качестве способа расчета износа имущества метод уменьшаемого остатка. Такую возможность следует прописать в договоре. Следует отметить, что такой метод начисления амортизации не пользуется популярностью среди налогоплательщиков. Это связано с тем, что:

- он трудоемкий, требует внимательности и определенного опыта;

- при его применении возникают разницы между налоговым и бухгалтерским учетом. В налоговом учете износ разрешено рассчитывать только линейным и нелинейным, отличным от метода уменьшаемого остатка, способом.

Пример. ООО «Уникредит» и ООО «Главстрой» заключили договор финансовой аренды, согласно которому ООО «Уникредит» приобрело буровую установку стоимостью 23600000 рублей (в т.ч. НДС 3600000 рублей). Согласно условиям этого договора приобретенное основное средство будет учитываться на балансе ООО «Уникредит». Объект приобретен и оплачен, а также передан ООО «Главстрой» в январе2016г. Срок полезного использования буровой установки 10 лет. Износ начисляется линейным способом.

Норма амортизации за год составит 10%. Значит, годовая величина износа составит 2000000 рублей (20000000*10%). Износ начали начислять в феврале 2016 г. Сумма его за месяц составит 2000000/12 = 166667 рублей.

В бухгалтерском учете ООО «Уникредит» сделаны следующие записи:

| Корреспонденция счетов | Сумма | Содержание проводки | |

| Дебет | Кредит | ||

| 08 | 60 | 20000000 | |

| 19 | 60 | 3600000 | НДС по купленному объекту |

| 03 | 08 | 20000000 | |

| 68 | 19 | 3600000 | НДС по установке к вычету |

| 03/1 | 03/2 | 20000000 | |

| 20 | 02 | 166667 | Начислен износ установки за месяц |

Учет на балансе лизингополучателя

В некоторых случаях по договоренности участников договора объекты, передаваемые в лизинг, учитываются на балансе лизингополучателя. Передача объекта финансовой аренды на таких условиях нормативными актами бухгалтерского учета не регулируется. Все имеющиеся рекомендации по этому вопросу разработаны до перехода на новый план счетов, поэтому устарели.

Операции по передаче основных фондов в финансовую аренду, когда они будут учитываться на балансе лизингополучателя, можно отражать так:

- Дт 76 Кт 03 – передача на баланс лизингополучателя;

- Дт 011 – стоимость объекта, сданного в аренду (запись выполняется одновременно с предыдущей);

- Дт 20 кт 76 – списывается стоимость объекта, находящегося в лизинге, за счет платежа по аренде. Затраты показывают в тех периодах, когда выполняется платеж по финансовой аренде.

Пример. ООО «Уникредит» и ООО «Главстрой» заключили договор финансовой аренды на 10 лет, согласно которому ООО «Уникредит» приобрело буровую установку стоимостью 23600000 рублей (в т.ч. НДС 3600000 рублей). Согласно условиям этого договора приобретенное основное средство будет учитываться на балансе ООО «Главстрой».

В январе 2016 г. это оборудование было передано ООО «Главстрой». Величина платежей за все время финансовой аренды составляет 35400000 рублей (в т.ч. НДС 5400000 рублей). Значит, ежемесячный платеж по финансовой аренде составит 2950000 рублей (в т.ч. НДС 45000 рублей). ООО «Уникредит» определяет сумму налога на прибыль каждый месяц. Чтобы определить, какую величину затрат можно включить в прочие расходы за месяц, нужно составить пропорцию:

2905000:30000000*100 = 9,6833%.

За месяц можно отнести к прочим расходам следующую сумму:

20000000*9,6833 = 1936660.

В бухгалтерском учете ООО «Уникредит» выполнены записи:

| Корреспонденция счетов | Сумма | Содержание проводки | |

| Дебет | Кредит | ||

| 08 | 60 | 20000000 | Стоимость приобретенной буровой установки |

| 19 | 60 | 3600000 | НДС по купленному объекту |

| 03 | 08 | 20000000 | Учтена стоимость установки для передачи в финансовую аренду |

| 68 | 19 | 3600000 | НДС по установке к вычету |

| 76 | 03 | 20000000 | Установка передана лизингополучателю |

| 011 | 35400000 | Стоимость переданного в финансовую аренду объекта | |

| 62 | 90 | 2950000 | Ежемесячный платеж по аренде |

| 51 | 62 | 2950000 | Поступила оплата за лизинг |

| 20 | 76 | 1936660 | Включена в прочие расходы за месяц часть стоимости объекта |

Учет возврата имущества после окончания договора: проводки

По окончании действия договора объект лизинга может возвращаться лизингодателю или оставаться у второй стороны с переходом права собственности. При возврате лизингового имущества лизинговой компании учет его может осуществляться по разным вариантам. Порядок отражения таких операций зависит от того, как в дальнейшем собственник планирует распоряжаться таким имуществом.

Если объект будет использован для собственной производственной деятельности, то:

- Дт 01 Кт 03 – на стоимость возвращенного объекта;

- Дт 02 «Амортизация лизинговых средств» Кт 02 «Амортизация собственных средств» – величина износа за все время финансовой аренды.

Если же объект будет в дальнейшем заново передан в аренду, то:

- Дт 03 «Средства для передачи в лизинг» Кт 03 «Средства, переданные в лизинг» – на стоимость возвращенного объекта.

Выбытие имущества после окончания договора

Выбытие имущества после того, как закончился договор финансовой аренды:

- Дт 03/1 «Выбытие доходных вложений в МЦ» Кт03/2 «Средства для передачи в лизинг» – на первоначальную стоимость списываемого имущества;

- Дт 02 Кт 03/1 – на величину износа по выбывающему имуществу;

- Дт 91 Кт 03/1 – списание остаточной стоимости.

По завершении отчетного периода сопоставляют дебетовые и кредитовые обороты счета 91, определяют финансовый результат от выбытия каждого объекта лизинга в отдельности и списывают его на счет 99. Если финансовым результатом является прибыль, то она подлежит обложению налогом на прибыль в том месяце, когда были реализованы лизинговые объекты.

Если в результате реализации имущества получен убыток, то он включается в прочие расходы на протяжении периода, который получается при вычитании фактического периода эксплуатации и сроком полезного использования объекта.

Ответы на актуальные вопросы

Вопрос №1. В каком случае лизингодатель может предъявить к вычету входной НДС по перечисленной поставщикам стоимости объекта, приобретенного для финансовой аренды?

Можно предъявить к вычету НДС в случае наличия у лизингодателя счета-фактуры продавца, платежных документов, подтверждающих факт оплаты имущества. Лизингодатель обязан поставить на учет приобретенное имущество по первичным документам. Можно зачесть НДС по приобретенному имуществу в том периоде, когда вышеперечисленные условия были выполнены. Не имеет значение, на чьем балансе впоследствии учитывается имущество – лизингодателя или его получателя.

Вопрос №2. Является ли уплата транспортного налога обязанностью лизинговой компании, если в финансовую аренду передан автомобиль?

Вопрос №3. Кто начисляет амортизацию по лизинговым объектам?

Износ по таким основным фондам будет начислять та сторона договора, на балансе которой будет числиться имущество.

Вопрос №4. Какие налоги необходимо начислить по автотранспорту, переданному в лизинг?

Прежде всего, это транспортный налог. Начислять и уплачивать его будет та сторона договора, на которую зарегистрирован транспорт в ГИБДД. Налог на имущество начислять не надо, если стороны договора не взаимозависимы.

Вопрос №5. По окончании срока аренды лизингодатель получил обратно сдаваемые в аренду средства, которые постоянно отражались на балансе лизингополучателя. На протяжении периода лизинга износ по этому объекту начислялся линейным способом. Как отразить возврат имущества на счетах бухучета?

При возврате лизингового имущества у лизингодателя нужно сделать проводку:

Звонок в один клик

Лизинг – один из самых распространенных видов кредитования предприятий. С помощью лизинга организации могут приобретать в собственность дорогостоящее оборудование, транспортные средства, объекты недвижимости. Учет лизинга на балансе лизингополучателя в 1С 8.3 проводится в несколько этапов. Как именно? Читайте в этой статье.

Читайте в статье:

Имущество, приобретаемое по договору лизинга, может учитываться двумя способами:

- на балансе лизингодателя;

- на балансе лизингополучателя.

В лизинговом договоре есть обязательное условие, где указывают у кого на балансе отражается имущество. Если в договоре указан способ «на балансе лизингодателя», то приобретаемое имущество в 1С 8.3 отражают на забалансовом счете 001 «Арендованные основные средства». Если в договоре прописано «на балансе лизингополучателя», то используют счет 08 «Вложения во внеоборотные активы». Чтобы организовать в 1С 8.3 учет лизинга на балансе лизингополучателя нужно пройти 5 шагов.

Шаг 1. Создайте в 1С 8.3 операцию «Поступление в лизинг»

Стоимость лизингового имущества равна сумме всех лизинговых платежей, которые будут перечислены по договору лизинга с учетом авансов. Именно эту сумму надо отразить в 1С 8.3 при заполнении формы «Поступление в лизинг». Для этого зайдите в раздел «ОС и НМА» (1), кликните на ссылку «Поступление в лизинг» (2). Откроется окно «Поступление в лизинг».В открывшемся окне нажмите на кнопку «Создать» (3). Откроется форма для заполнения данных по операции «Поступление в лизинг».

Шаг 2. Заполните в 1С 8.3 форму «Поступление в лизинг»

В окне «Поступление в лизинг» укажите:- вашу организацию (1);

- лизингодателя (2);

- реквизиты договора лизинга (3);

- склад, на который поступило имущество (4);

- наименование имущества (5);

- цену имущества (6). Она складывается из всех лизинговых платежей.

Кликните на «ДтКт» (8), чтобы посмотреть бухгалтерские проводки по учету операции по поступлению имущества в лизинг.

В окне проводок 1С 8.3 мы видим, что стоимость лизингового имущества без НДС (9) отражена по дебету счета 08.04.1 «Приобретение компонентов основных средств» и кредиту счета 76.07.1 «Арендные обязательства». Сумма НДС (10) учтена по дебету счета 76.07.9 «НДС по арендным обязательствам» и кредиту счета 76.07.1 «Арендные обязательства».

Шаг 3. Создайте в 1С 8.3 операцию «Принятие к учету ОС»

Зайдите в раздел «ОС и НМА» (1) и кликните мышкой на ссылку «Принятие к учету ОС» (2). Откроется окно для отражения этой операции.

В открывшемся окне кликните по кнопке «Создать» (3). Откроется форма для заполнения операции «Принятие к учету ОС».

В верхней части формы укажите:

- вашу организацию (1);

- материально ответственное лицо (2);

- подразделение, где находится имущество (3).

- «Способ поступления» (5). Выберете значение «По договору лизинга»;

- «Контрагент» (6). Укажите лизингодателя;

- «Договор» (7). Укажите реквизиты договора лизинга;

- «Оборудование» (8). Выберете имущество, полученное по договору лизинга;

- «Склад» (9). Укажите склад, на котором находится имущество.

Шаг 4. Заполните вкладку «Основные средства»

Во вкладке «Основные средства» (1) вам нужно создать новое основное средство в справочнике «Основные средства». Для этого кликните на кнопку «+» (2). Откроется форма для создания в справочнике основного средства.

Заполните в этой форме поля:

- «Группа учета ОС» (3). Выберете из списка подходящее вам значение, например «Транспортные средства»;

- «Наименование» и «Полное наименование» (4). Укажите название основного средства;

- «Входит в группу» (5). Выберете из списка подходящую группу, например «Транспорт».

Укажите это основное средство в поле (7). Вкладка заполнена.

Шаг 5. Заполните вкладку «Бухгалтерский учет»

В форме «Принятие к учету ОС» перейдите на вкладку «Бухгалтерский учет» (1). Заполните в ней поля:- «Порядок учета» (2). Выберете из списка «Начисление амортизации»;

- «Способ начисления амортизации» (3). Укажите «линейный»;

- «Способ отражения расходов по амортизации» (4). Здесь укажите, по дебету какого бухгалтерского счета будет отражаться амортизация, например «Амортизация (счет 20.01)»;

- «Срок полезного использования (в месяцах)» (5). В этом поле напишите срок амортизации в месяцах. Например, если имущество планируется амортизировать 8 лет, то срок будет 96 месяцев (8 лет х 12 мес.).

Шаг 6. Заполните вкладку «Налоговый учет»

Во вкладке «Налоговый учет» (1) заполните поля:- «Порядок включения стоимости в состав расходов» (2). Выберете «начисление амортизации»;

- «Первоначальная стоимость» (3). Здесь укажите сумму расходов (без НДС) лизингодателя на приобретение имущества. Информацию по этим расходам можно найти в договоре лизинга;

- «Способ отражения расходов по лизинговым платежам» (4). Укажите значение «Амортизация (счет 20.01)»;

- «Срок полезного использования (в месяцах)» (5). В этом поле напишите срок амортизации в месяцах в налоговом учете. Например, если имущество планируется амортизировать 8 лет, то поставьте 96 месяцев (8 лет х 12 мес.).

Для отражения в учете записей по принятию к учету имущества нажмите «Записать» (6) и «Провести» (7). В бухгалтерском учете будет сделана проводка:

ДЕБЕТ 01 КРЕДИТ 08

- принят к учету объект ОС

Чтобы увидеть проводки в 1С 8.3 нажмите на кнопку «ДтКт» (8).

Шаг 7. Отразите услуги лизинга в 1С 8.3

Лизингодатель будет ежемесячно выставлять вам счет-фактуру на лизинговые услуги. В 1С 8.3 есть специальный акт для отражения расходов по ним. Чтобы его создать зайдите в раздел «Покупки» (1) и кликните на ссылку «Поступление (акты, накладные) (2). Откроется окно для создания акта.

В открывшемся окне нажмите кнопку «Поступление» (3) и выберете «Услуги лизинга» (4). Откроется акт для отражения лизинговых услуг «Поступление услуг лизинга».

В нем укажите:

- номер и дату акта, полученного от лизингодателя (5);

- вашу организацию (6);

- лизингодателя (7);

- реквизиты договора лизинга (8).

В поле «Номенклатура» (9) укажите «Лизинговые услуги», в поле «Сумма» (10) – сумму по акту (счет-фактуре). Для формирования счета-фактуры введите ее номер (11) и дату (12), и нажмите кнопку «Зарегистрировать» (13). Акт заполнен, нажмите на кнопку «Провести и закрыть» (14). Теперь в бухгалтерском и налоговом учете есть записи по расходам за лизинговые услуги.

После закрытия акта, вы снова попадете в окно «Поступление (акты, накладные)». В нем есть список всех созданных актов. Чтобы посмотреть бухгалтерские и налоговые проводки по лизинговым расходам, кликните на акт и нажмите кнопку «ДтКт» (15). Откроются проводки в учете 1С 8.3.

В проводках видно, что в бухгалтерском учете лизинговые платежи не относятся на расходы, а учитываются по дебету счета 76.07.1 «Арендные обязательства» (16). Именно по кредиту этого счета отражается сумма поступившего в лизинг оборудования. Таким образом, после выплаты по графику всех лизинговых платежей, счет 76.07.1 закроется.

Расходы по лизингу учитываются для целей налогообложения за минусом налоговой амортизации лизингового имущества. 1С 8.3 автоматически рассчитывает амортизацию такого имущества и лизинговые расходы для целей налогового учета. Это делается операцией «Закрытие месяца», про которую мы подробно писали в этой статье. При этом автоматически создается операция «Признание в НУ лизинговых платежей».

Обратите внимание, что по лизинговым операциям возникает разница между бухгалтерским и налоговым учетом. 1С 8.3 автоматически отразит эти разницы. Для этого в 1С 8.3 необходимо настроить учетную политику, указав в ней, что ваша организация ведет учет в соответствии с действующей редакцией ПБУ 18.

Статьи по теме