Пример заполнения расходника. Расходный кассовый ордер: назначение и рекомендации по заполнению

Заполнение бланка регламентировано «Порядком ведения кассовых операций в РФ» (статьи 14-21). Согласно данному Порядку выдавать денежные средства из кассы предприятия кассир может только при заполнении кассового ордера (при отсутствии других соответствующим образом оформленных документов).

Под такими документами подразумеваются платежные ведомости, счета и прочие подобные документы строгой отчетности.

Расходный кассовый ордер должен быть подписан лицами, ответственными за ведение кассовой документации, в частности директором компании, главным бухгалтером и кассиром.

Руководитель предприятия не имеет права подписывать данный бланк в случае, если к документу прилагаются счета, акты выполненных работ, заявления и прочие документы, на которых имеется его разрешающая резолюция.

Для того чтобы получить денежные средства по расходному кассовому ордеру, необходимо лицу, выдающему денежные средства (кассиру) предоставить паспорт или другой документ, удостоверяющий личность получателя.

Данные паспорта указываются в форме КО-2. Получатель пишет расписку о получении денег. Если кассовый ордер оформлен без расписки получателя, денежные средства, выданные кассиром, считаются недостачей и взимаются с него в полном объеме.

По кассовому ордеру можно получить денежные средства по доверенности. В этом случае в документе указываются полностью фамилия, имя и отчество доверенного лица, которое получает деньги.

Денежные средства по форме КО-2 можно выдавать в день оформления бланка. Документ оформляется в единственном экземпляре и хранится на предприятии. Расходный кассовый ордер необходимо зарегистрировать в журнале КО-3.

В каких случаях заполняется форма КО-2?

Расходный кассовый ордер заполняется, когда выдаются на руки наличные денежные средства.

Согласно Положению Банка России №373-П форма КО-2 заполняется в таких случаях:

- когда сдается в банк денежная выручка для перечисления на расчетный счет, тогда в строке «Основание» прописывается: «Наличная выручка для перечисления на расчетный счет банка»;

- при выдаче денег под отчет (подразумевается использование наличности для осуществления предпринимательской деятельности сотрудником компании в целях данного предприятия) денежные средства выдаются по письменному заявлению получателя (подотчетного лица), документ составляется в произвольной форме, в нем указывается сумма средств к выдаче и период, на который она выдается;

- при выдаче наличных денежных средств сотруднику компании для личного использования, например, командировочные расходы, в этом случае в строке «Основание» допустима формулировка — «Для личных нужд»;

- когда необходимы наличные средства для нужд предприятия, в этом случае в документе необходимо указать конкретную цель для выдачи денег из списка допустимых, цели регламентированы Указанием 1843-У. В строке «Основание» можно указать: «Выдача денег для оплаты услуг» или «Наличные средства на приобретение товара»;

- когда частный предприниматель получает денежные средства сам себе на нужды ЧП, при этом в фирме получатель работает самостоятельно без найма других работников.

Требования порядку оформления расходного кассового ордера

Фамилия, имя, отчество получателя должно совпадать с данными, указанными в документе КО-2.

Сумма к выдаче наличными средствами не должна превышать 100 тысяч рублей, иначе деньги оформляются только по безналичному расчету.

Получатель лично прописывает буквами сумму к получению, ставит дату и подпись.

Данные, указанные на получателя в доверенности, должны совпадать с информацией в форме КО-2.

Доверенность необходимо в обязательном порядке прилагать к бланку ордера, но если одна доверенность оформлена на несколько разных финансовых операций, к ордеру подкладывается ее копия.

Выдача денег под отчет для нужд предприятия сотруднику происходит только при наличии заявления получателя, в документе должна быть надпись руководителя собственной рукой о сумме к выдаче и его сроке, заверенная подписью с указанием даты подписания заявления, при этом подотчетное лицо должно отчитаться в кассу в установленном порядке в течение трех дней после окончания срока выдачи.

Выдача денежных средств подотчет производится только после полного погашения задолженности по ранее полученной сумме под отчет.

Порядок заполнения формы КО-2

Вверху бланка в строке «Организация» прописывается полное название предприятия и его структурное подразделение. Если подразделение отсутствует, во второй стоке ставится прочерк.

Вверху бланка в строке «Организация» прописывается полное название предприятия и его структурное подразделение. Если подразделение отсутствует, во второй стоке ставится прочерк.

В графе «Коды» в правом верхнем углу прописывается код ОКПО, который берется из информационного письма Госкомстата, выданного при регистрации компании.

В графе «Номер документа» указывается регистрационный номер и дата по формату ДД.ММ.ГГГГ из журнала КО-3 (журнала регистрации приходных и расходных кассовых ордеров). Дата в журнале обозначает дату выдачи денежных средств на руки из кассы предприятия.

Графы «Дебет» и «Кредит» должен заполнят бухгалтер. В разделе «Дебет» код структурного подразделения прописывается, если денежные средства выдаются непосредственно в структурном подразделении компании.

В разделе «Дебет» код аналитического учета вписывается, если на предприятии применяется такая кодировка, иначе ставится прочерк. В разделе «Кредит» фиксируется номер счета, по кредиту которого будут выданы денежные средства. В графе «Сумма, руб. коп.» цифрами указывается сумма, выдаваемая из кассы организации.

Если на предприятии утверждена собственная система кодирования, необходимо заполнить графу «Код целевого назначения». В строке «Выдать» прописывается фамилия, имя, отчество полностью сотрудника в родительном падеже, получающего деньги.

В строке «Основание» указывается содержание финансовой операции, например, командировочные расходы или выдано под отчет. В строке «Сумма» указывается с заглавной буквы сумма прописью выдаваемых денежных средств, при этом копейки прописывают цифрами.

В строке «Приложение» необходимо перечислить все первичные документы, на основании которых будут выданы денежные средства . Если деньги выдаются сотруднику сторонней организации, в обязательном порядке к расходному кассовому ордеру прилагается доверенность на получение денежных средств.

В строке «Получил» лицо, которому будут выданы деньги, указывает получаемую сумму прописью, а копейки цифрами. Далее ставит дату и подпись в соответствующих строках. Строка «Выдал кассир» оформляется после того, как кассир выдал деньги по расходному кассовому ордеру.

В данной графе кассир ставит свою подпись и указывает собственную фамилию и инициалы. Все документы, которые прилагаются к форме КО-2, погашаются штампом «Оплачено».

Ведение расходного кассового ордера в электронной форме

Ведение расходного кассового ордера допустимо в электронном виде в соответствии с унифицированными формами.

Ведение расходного кассового ордера допустимо в электронном виде в соответствии с унифицированными формами.

Вести форму Ко-2 можно в специальных программных продуктах, например, «1С:Бухгалтерия», «БухСофт онлайн» и прочих аналогах. При этом порядок заполнения документа сохраняется.

Перед выдачей денежных средств заполненная форма КО-2 распечатывается на принтере. Далее она подписывается уполномоченными лицами, а получатель вышеуказанным способом прописывает сумму средств к получению, ставит свою подпись и дату получения.

Денежные средства по форме КО-2 можно выдавать как в местной, так и в иностранной валюте. Журнал КО-3 необходимо в конце отчетного периода распечатать на принтере. Страницы следует пронумеровать. Листы журнала прошиваются, на последней странице сзади ставится бумажная пломба, которая визируется печатью предприятия и подписью директора.

Регистрационные номера и даты в журнале должны совпадать с таковыми в расходном кассовом ордере. Нарушение ведения кассовой документации, в том числе расходных кассовых ордеров карается административной ответственностью.

Видео на тему: «Расходный кассовый ордер в 1С:Упрощенка»

)

РКО относится к документам первичного учета кассовых операций. По нему осуществляется выдача наличных денежных средств из кассы. РКО формируется в одном экземпляре работником бухгалтерии и подписывается руководителем бюджетной организации, главным бухгалтером, кассиром и лицом, получающим денежные средства. В конце статьи вы сможете заполненный образец расходного кассового ордера скачать бесплатно.

РКО не должен содержать никаких исправлений, иначе он признается недействительным. Если же ошибка допущена, документ необходимо сделать заново в правильном варианте.

Обязанность применения формы КО-2 определяется Указаниями Банка России №3210-У от 11.03.2014. Для организаций государственного сектора такое требование закреплено приказом Минфина от 30.03.2015г. № 52н.

Скачать бесплатно расходно-кассовый ордер, бланк 2019 года

В соответствии с Постановлением от 18.08.1998 №88 расходный ордер должен быть унифицированной формы по ОКУД 0310002. Ниже вы можете скачать расходно кассовый ордер, бланк, распечатать его и использовать в работе.

Как выписать РКО

Основанием для расходования наличных денег, за исключением заработной платы, может быть:

- приказ руководителя о выделении средств для нужд организации;

- заявление сотрудника о выдаче подотчет денежных средств;

- выдаче наличных на командировочные расходы;

- выдача денег на материальную помощь сотруднику.

Наличные денежные средства выдаются из кассы по расходным кассовым ордерам.

По-лу-чив расходный ордер, кас-сир про-ве-ря-ет правильность заполнения (п. 6.1 Ука-за-ния):

- наличие подписи главного бухгалтера или бухгалтера (при их отсутствии — наличие подписи руководителя);

- соответствие сумм написанных цифрами и прописью, а также соответствие подтверждающим документам.

Перед выдачей наличных денег кассир должен запросить у получателя документ, удостоверяющий личность. После сверки с ним он вписывает в соответствующие графы реквизиты паспорта или другого документа. Затем передает денежные средства получателю. Тот должен их пересчитать и расписаться в расходном кассовом ордере.

Акцентируем внимание, что в Указание Банка России от 11.03.14 № 3210-У были внесены изменения Указанием Центрального Банка России от 19.06.2017 №4416-У, где сказано, что заявление работника может быть заменено распоряжением руководителя. А РКО может оформляться в электронном виде, с использованием электронной подписи.

Расходный кассовый ордер: пример заполнения

РКО заполняют сотрудники бюджетной организации, имеющие отношение к выдаче денежных средств. Выше вы смогли расходный кассовый ордер бланк скачать (Word) бесплатно.Теперь на примере разберем, как правильно заполнить его. Также в интернете можно найти сайты, которые предлагают заполнить онлайн расходный кассовый ордер и затем скачать или распечатать его.

Итак, разберем по шагам.

Шаг 1. Заполняем шапку

В строке «Организация» прописывается полное наименование организации, а графа «Структурное подразделение» — название подразделения, которое выдало РКО. Если такое структурное подразделение отсутствует, то в графе ставится прочерк.

ОКПО заполняется по данным, присвоенным органом статистики.

Номер документа указывается строго по порядку, в течение календарного года.

В строке «дата» указывается дата выдачи из кассы.

Шаг 2. Заполняем разделы «дебет» и «кредит»

Эти строки заполняются согласно утвержденному плану счетов учета.

В строке «Код целевого назначения» вносится код, который отображает цель использования выданных из кассы денежных средств. Если такие коды на предприятии не применяются, ставится прочерк.

Шаг 3. Вносим информацию о том, кому и зачем выданы деньги

Строка «Выдать» содержит фамилию, имя, отчество лица, которому выдаются эти деньги.

Строка «Основание» отображает содержание хозяйственной операции. К примеру, аванс на командировочные расходы, на нужды организации и т.п.

В строке «Сумма» прописывается сумма прописью.

В строке «Приложение» вписываются сведения, которые послужили основанием для выдачи денег из кассы.

Шаг 4. Заполняем раздел с личными данными сотрудника, которому выданы деньги

Строка «Получил» заполняется собственноручно получателем. Он прописывает сумму прописью, дату и роспись в получении. Ниже требуется указать данные документа, который предъявлен для удостоверения личности.

В последней строке кассир или другой ответственный работник ставит свою подпись и расшифровку.

Шаг 5. Подпись руководителя

РКО подписывает главный бухгалтер и руководитель организации.

Расходный кассовый ордер: образец заполнения 2019 года

Как вести учет и сколько хранить

Учет РКО ведется в , а также в кассовых книгах. В журнал вписываются их порядковые номера РКО. Это нужно сделать после того, как на них поставит подпись главный бухгалтер или директор. Журнал должен храниться в бухгалтерии предприятия либо у директора.

Так же как и ПКО, РКО хра-нит-ся в те-че-ние 5 лет по пра-ви-лам, уста-нов-лен-ным ру-ко-во-ди-те-лем ор-га-ни-за-ции.

С 1 июня 2014 г. согласно Указания ЦБ РФ № 3210-У устанавливается . В новом порядке ведения кассовых операций предусмотрены прежние приходный и расходный кассовый ордер 2019 (ПКО - приходник форма КО-1 по ОКУД 0310001 и РКО-расходник форма КО-2 по ОКУД 0310002). Здесь дан пример оформления, заполнения и образец, а также бланк приходного и расходного кассового ордера. Причем приходник и расходник можно скачать бесплатно.

Примечание : Согласно Указания ЦБ РФ № 3210-У с 1 июня 2014 г. ИП могут не вести кассовую книгу и оформлять ПКО и РКО.

Кассовые операции оформляются на бланках приходного кассового ордера (ПКО - приходник) и расходного кассового ордера (РКО - расходник).

Если в соответствии с о налогах и сборах индивидуальные предприниматели ИП ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности, кассовые документы (приходный кассовый ордер 0310001 - ПКО и расходный кассовый ордер - РКО 0310002) могут ими не оформляться .

Примечание : ИП на всех системах налогообложения ведут учет доходов и расходов, или физических показателей.

Оформление кассовые документы могут производить:

- главный бухгалтер;

- бухгалтером или иным должностным лицом (в том числе кассиром), определенным в распорядительном документе, или должностным лицом юридического лица, физическим лицом, с которыми заключены договоры об оказании услуг по ведению бухгалтерского учета (далее – бухгалтер);

- лично руководителем организации

Примечание : при отсутствии главного бухгалтера и бухгалтера

Кассовые документы подписываются главным бухгалтером или бухгалтером (при их отсутствии – руководителем), а также кассиром.

В случае ведения кассовых операций и оформления кассовых документов руководителем кассовые документы подписываются руководителем.

Кассир должен иметь для проведения кассовых операций печать (штамп), где указаны реквизиты, подтверждающие факт проведения кассовой операции. Кроме того, кассир должен иметь образцы подписей лиц, кто подписывает кассовые документы.

Бесплатно вести кассовую книгу в электронном виде

ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР КО-1 по ОКУД 0310001

Образец и пример заполнения

Для чего нужен Приходный кассовый ордер (или ПКО, Приходник) ? Это первичный бухгалтерский документ, который используется для оформления поступления денежных средств в кассу организации или ИП.

Бланк приходника имеет унифицированную форму № КО-1, которая Утверждена постановлением Госкомстата России от 18.08.98 № 88). ПКО выписываемую в одном экземпляре. Приходный кассовый ордер состоит из двух частей: самого приходного ордера и отрывной квитанции к нему. Последняя выдается лицу, которое вносит деньги в кассу, в подтверждение принятия от него этих денег. Ордера могут быть выписаны как от руки, так и с помощью персональных компьютеров. В данных документах, при заполнении, не допускаются помарки или исправления. Поэтому если допущена ошибка в бланке приходного кассового ордера , необходимо приходник отпечатать, заполнить заново.

В строке "В том числе " указывается сумма НДС, которая записывается цифрами, или делается запись "без налога (НДС)".

В строке "Приложение " перечисляются прилагаемые первичные и другие документы.

Квитанция к приходному кассовому ордеру заполняется аналогично самому ордеру.

Перед тем как приходный кассовый ордер попадет в кассу, он должен быть зарегистрирован в журнале регистрации приходных и расходных кассовых документов (форма № КО-3).

После заполнения и регистрации ПКО, но до получения денег по нему, ПКО и квитанция подписываются главным бухгалтером или лицом, уполномоченным на это письменным распоряжением руководителя. Также указывается расшифровка подписи - фамилия и инициалы.

При получении ПКО кассир обязан проверить: а) наличие и подлинность на документах подписи главного бухгалтера; б) правильность оформления документов; в) наличие перечисленных в документах приложений. Если какое-либо из вышеперечисленных требований не соблюдено, кассир обязан вернуть документы для доработки и надлежащего оформления. В противном случае кассир принимает деньги и после их получения ставит свою подпись, фамилию и инициалы на приходном ордере и квитанции. На квитанции кассир указывает также дату приема денег и заверяет свою подпись печатью.

Печать на квитанцию ставится так, чтобы краешек заходил на сам приходный ордер (см. образец заполнения). Приложенные к ПКО документы погашают штампом или надписью "Получено" с указанием даты (числа, месяца, года). После того как деньги поступают в кассу, кассир отрывает квитанцию к ПКО по линии отреза и выдает ее на руки лицу, сдавшему деньги, а сам кассовый ордер оставляет в кассе.

Итак, кратко обобщим применение этого первичного документа. Все наличные деньги организации или индивидуального предпринимателя - ИП оформляются, проводятся "приходником" - приходным кассовым ордером - ПКО.

Кассир должен тщательно проверить правильность составления приходного кассового ордера, а именно:

- наличие подписи главного бухгалтера или бухгалтера (при их отсутствии - наличие подписи руководителя) и ее соответствие образцу;

- наличие подписи вносителя наличных денег,

- соответствие суммы наличных денег, проставленной цифрами, сумме наличных денег, проставленной прописью,

- наличие подтверждающих документов, перечисленных в приходном кассовом ордере.

Кассир принимает наличные деньги полистным, поштучным пересчетом. Причем наличные деньги принимаются кассиром таким образом, чтобы вноситель наличных денег мог наблюдать за действиями кассира.

После приема наличных денег кассир сверяет сумму, указанную в приходном кассовом ордере, с суммой фактически принятых наличных денег. Если вносимая сумма наличных денег соответствует сумме в приходном кассовом ордере, только в этом случае кассир подписывает приходный кассовый ордер, проставляет на экземпляре приходного кассового ордера, выдаваемого вносителю наличных денег, оттиск печати (штампа) и выдает ему указанный экземпляр приходного кассового ордера.

При несоответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере, кассир предлагает вносителю наличных денег довнести недостающую сумму наличных денег или возвращает излишне вносимую сумму наличных денег. Если вноситель наличных денег отказался довнести недостающую сумму наличных денег, кассир возвращает ему вносимую сумму наличных денег. Приходный кассовый ордер кассир перечеркивает и передает главному бухгалтеру или бухгалтеру (при их отсутствии – руководителю) для переоформления приходного кассового ордера на фактически вносимую сумму наличных денег.

Приходный кассовый ордер может оформляться по окончании проведения кассовых операций на основании контрольной ленты, изъятой из контрольно-кассовой техники, бланков строгой отчетности, приравненных к кассовому чеку, иных документов, предусмотренных Федеральным законом от 26 мая 2003 года № 54-ФЗ « и (или) расчетов с использованием платежных карт» , на общую сумму принятых наличных денег.

Прием в кассу юридического лица наличных денег, осуществляется в порядке, установленном юридическим лицом, по приходному кассовому ордеру.

Как оформлять приходный кассовый ордер на передачу денег из ККТ в кассу фирмы

Примечание : Письмо ФНС России от 09.07.2014 № ЕД-4-2/13338

В письме особое внимание налоговики уделили оформлению приходного кассового ордера, который составляется в конце дня на сумму денег, принятую через ККТ или по бланкам строгой отчетности. Они пояснили, что составлять «приходник» нужно после того, как закончены все операции с наличными. На общую сумму принятых денег выписывается один документ. При этом основанием для составления приходного ордера может быть либо контрольная лента, изъятая из , либо корешки бланков строгой отчетности - если кассовая техника не применяется. А также иные документы, предусмотренные Федеральным законом от 22.05.2003 . Например, товарные чеки или квитанции. Их могут выдавать вместо кассового чека на и плательщики единого налога на вмененный доход - ЕНВД. Соответственно на основании этих бумаг они могут оформить «приходник».

РАСХОДНЫЙ КАССОВЫЙ ОРДЕР КО-2 по ОКУД 0310002

Образец и пример заполнения

Выдача наличных денег проводится по расходным кассовым ордерам - "расходникам" -РКО.

При получении расходного кассового ордера кассир проверяет наличие подписи главного бухгалтера или бухгалтера (при их отсутствии – наличие подписи руководителя) и ее соответствие образцу, соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью. При выдаче наличных денег по расходному кассовому ордеру кассир проверяет также наличие подтверждающих документов, перечисленных в расходном кассовом ордере.

Кассир выдает наличные деньги только после проведения идентификации получателя наличных денег по предъявленному им паспорту или другому документу, удостоверяющему личность, либо по предъявленным получателем наличных денег доверенности и документу, удостоверяющему личность. Выдача наличных денег осуществляется кассиром непосредственно получателю наличных денег, указанному в расходном кассовом ордере (расчетно-платежной ведомости, платежной ведомости) или в доверенности.

При выдаче наличных денег по доверенности кассир проверяет соответствие фамилии, имени, отчества (при наличии) получателя наличных денег, указанных в расходном кассовом ордере, фамилии, имени, отчеству (при наличии) доверителя, указанным в доверенности; соответствие указанных в доверенности и расходном кассовом ордере фамилии, имени, отчества (при наличии) доверенного лица, данных документа, удостоверяющего личность, данным предъявленного доверенным лицом документа, удостоверяющего личность.

В случае выдачи наличных денег по , оформленной на несколько выплат или на получение наличных денег у разных юридических лиц, индивидуальных предпринимателей, делаются ее копии, которые заверяются в порядке, установленном юридическим лицом, индивидуальным предпринимателем. Заверенная копия доверенности прилагается к расходному кассовому ордеру (расчетно-платежной ведомости, платежной ведомости).

Кассир не принимает от получателя наличных денег претензии по сумме наличных денег, если получатель наличных денег не сверил в расходном кассовом ордере соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью, и не пересчитал под наблюдением кассира полистно, поштучно полученные им наличные деньги.

После выдачи наличных денег по расходному кассовому ордеру кассир подписывает его.

Для выдачи наличных денег работнику на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, расходный кассовый ордер оформляется согласно письменному , составленному в произвольной форме и содержащему надпись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

Выдача из кассы юридического лица обособленному подразделению наличных денег, необходимых для проведения кассовых операций, осуществляется в порядке, установленном юридическим лицом, по расходному кассовому ордеру - "расходнику".

Правомерность осуществления налоговыми органами проверок по соблюдению организациями и ИП порядка работы с денежной наличностью и порядка ведения кассовых операций, расчетов наличными деньгами с другими организациями.

Расходный кассовый ордер (РКО). Форма КО-2 – это документ бухгалтерской отчетности, с помощью которого осуществляется выдача денежных средств из кассы предприятия (организации). Форма бланка унифицирована, утверждена на законодательном уровне Постановлением Госкомстата РФ от 18.08.1998 №88 (в редакции от 03.05.2000), код по ОКУД 0310002. Оформление документа осуществляется в зависимости от порядка проведения кассовых операций на предприятии. Ордер заполняется в единственном экземпляре сотрудником бухгалтерии или иным уполномоченным на то лицом.

После заполнения, документ регистрируется (также, как и ) в журнале регистрации по форме № КО-3. Как правило, к расходному кассовому ордеру прилагаются документы, являющиеся основанием для выдачи средств. Однако, стоит отметить, что если на прилагаемых к ордеру документах стоит подпись руководителя, то на РКО она уже не требуется.

В заполнении расходного кассового ордера принимают участие несколько сотрудников предприятия, имеющие отношение к выдаче и получению денежных средств. Так, заполняя ордер, следует придерживаться следующей инструкции:

- поле «Организация» должно содержать наименование субъекта хозяйственной деятельности, а графа «Структурное подразделение» - его подразделения, выдавшего ордер. Если такое структурное подразделение отсутствует, то в графе ставится прочерк;

- в строках «Номер документа» и «Дата составления» проставляется номер ордера согласно журналу регистрации по форме КО-3, а также дата его составления в формате ДД.ММ.ГГГГ;

- графа «Дебет» содержит код структурного подразделения, в котором осуществляется выдача денежных средств (при отсутствии такового – ставится прочерк), номер корреспондирующего счета, субсчета, по дебету которого отображается расход средств из кассы, а также код аналитического учета по корреспондирующему счету (прочерк – если применение таких кодов в организации не осуществляется);

- строка «Кредит» отображает номер бухгалтерского счета, по кредиту которого осуществляется выдача денежных средств. Как правило, это счет 50 «Касса»;

- в поле «Код целевого назначения» вносится код, который отображает цель использования выданных из кассы денежных средств. Если такие коды на предприятии не применяются – ставится прочерк;

- строка «Выдать» содержит фамилию, имя, отчество лица, которому выдаются эти деньги;

- строка «Основание» отображает содержание хозяйственной операции. К примеру, аванс на командировочные расходы, выдача материальной помощи и т.п.

- сумма выдаваемых средств отображается в строке «Сумма» и должна быть проставлена прописью. Если после проставления в строке остается свободное место, следует поставить прочерк;

- поле «Приложение» отображает реквизиты первичных документов, служащих основанием для выдачи средств из кассы.

После заполнения вышеперечисленной информации проставляются подписи главного бухгалтера и руководителя предприятия с их расшифровками. Затем следуют строки, заполняемые лицом, которое получает эти денежные средства. В строке «Получил» прописью указывается сумма денежных средств, полученных из кассы, под ней проставляется дата получения и подпись этого лица.

После выдачи денег кассир предприятия, в отведенных для этого строках, указывает наименование, номер, дату, место выдачи документа, который удостоверяет личность лица, получившего деньги из кассы. Ниже ставится подпись кассира с ее расшифровкой. Кассир предприятия обязан проверить документ на правильность составления и погасить приложения к нему штампом «Оплачено» либо штампом предприятия с проставлением даты. После погашения расходный кассовый ордер остается в кассе предприятия. При погашении перерасхода по , основанием выдачи денежной суммы по РКО из кассы служит отчет подотчетного лица.

Расходный кассовый ордер - один из документов кассовой дисциплины, используемый для оформления каждой выдачи наличных денежных средств из кассы ИП или организации.

РКО формируется в одном экземпляре и подписывается:

Руководителем организации

Кассиром, главным бухгалтером или бухгалтером (при их отсутствии - лицо, их заменяющее)

Получателем денежных средств

Оформленный расходный ордер остаётся в кассе. Но перед тем этим его нужно зарегистрировать в журнале регистрации приходных и расходных кассовых документов ().

Исправления и помарки в РКО категорически не допускаются!

ВНИМАНИЕ: с 1 июня 2014 года установлен новый порядок ведения кассовых операций, согласно которому ИП могут не оформлять Приходный и Расходный кассовый ордер, а также не вести кассовую книгу (Указания ЦБ РФ № 3210-У).

ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ РАСХОДНОГО КАССОВОГО ОРДЕРА

(нажмите на это поле, чтобы появилась подробная информация)

Строка «Организация». Указывается наименование организации (например, ООО «Морковь»). Если РКО заполняет ИП, то так и указываем (например, ИП Сергеев П.П.)

В строчке ниже указывается наименование и код структурного подразделения в организации. Если структурных подразделений нет - ставится прочерк.

Строка «Код по ОКПО». Указывается код по ОКПО согласно данным в уведомлении из Росстата.

Поле «Номер документа». Указывается порядковый номер РКО в соответствии с журналом регистрации приходных и расходных кассовых документов. По правилам кассовые документы нумеруются по порядку с начала каждого календарного года.

Поле «Дата составления». Указываем дату выдачи денежных средств из кассы! И никак иначе. Дата указывается в формате - ДД.ММ.ГГГГ. Например, 02.06.2018.

ТАБЛИЧНЫЙ БЛОК «ДЕБЕТ» (ИП его не заполняют):

Пишем Код структурного подразделения организации (при наличии), на которое делается РКО.

Графа «Корреспондирующий счет, субсчет». Указывается номер счета, по дебету которого отражается выдача денежных средств из кассы согласно плану счетов бухучёта, например:

51 – сдача денежных средств в банк для зачисления на р/с

60 – расчеты с поставщиками и подрядчиками

70 – расчеты с персоналом по оплате труда

71 – расчеты с подотчётными лицами

73 – расчеты с персоналом по прочим операциям

75-2 – расчеты с учредителями по выплате доходов

Графа «Код аналитического учета». Отражается соответствующий код по счету, указанному в предыдущей графе (при условии, что в организации предусмотрено наличие таких кодов).

Графа «Кредит. Указывается номер счета, по кредиту которого отражается выдача денежных средств из кассы организации. Обычно это счет 50.1 – «касса». ИП эту графу не заполняют.

Графа «Сумма». Записывается цифрами сумма денег, выдаваемая из кассы.

Графа «Код целевого назначения» . Указывается код назначения использования выбывших денежных средств. Эта графа заполняется, только если организация применяет соответствующую систему кодирования.

Строка «Выдать». Указывается в дательном падеже (кому?) ФИО физического лица или наименование организации, которому (ой) выдаются деньги.

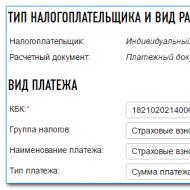

Строка «Основание». Прописывается основание для выдачи денежных средств (содержание финансовой операции). Например, «Сдача наличных денежных средств в банк»; «Выдача наличных в подотчёт на хозяйственные расходы».

Строка «Сумма». Указываем сумму денежных средств, которые выдаются из кассы. При этом рубли указываются прописью с заглавной буквы, а копейки – цифрами. Если остаётся пустая строка после написания суммы в рублях – в ней ставится прочерк.

Строка «Приложение». Указываются прилагаемые первичные и другие документы, на основании которых выдаются деньги (приказы, заявления, квитанции).

В следующих строках ставится подпись руководителя организации и главного бухгалтера (или другим уполномоченным на это лицом). Подпись руководителя в РКО необязательна при условии, если в прилагаемых к расходнику документах он дал разрешение на проведение операции.

Строка «Получил». Заполняется лицом, которому выдаются денежные средства из кассы. При этом рубли указываются прописью с заглавной буквы, а копейки – цифрами. Если остаётся пустая строка после написания суммы в рублях – в ней ставится прочерк. Ниже ставится подпись получателя и дата получения денег.

При выдаче денег по расходному ордеру кассир требует предъявить документ (паспорт, военный билет, водительские права и др.), удостоверяющий личность получателя. В следующей строке кассир записывает наименование, номер, дату и место выдачи этого документа.

Строка «Выдал кассир». Кассир ставит свою подпись с расшифровкой, НО только после выдачи денежных средств по РКО.

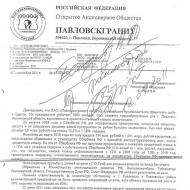

- Образцы заполнения РКО -

Выдача наличных денег в подотчёт (картинки увеличиваются)

Сдача денежных средств в банк

Выдача зарплаты персоналу

Выдача денег на материальную помощь сотруднику

Статьи по теме