Почему не пришли квитанции за налог. Я хочу получить налоговое уведомление. Почему уведомление не пришло

Самый простой и доступный способ снять необоснованно начисленные суммы налога – это обратиться в налоговую инспекцию. Сделать это можно несколькими способами.

- лично, через: « » , чтобы сэкономить свое время, сдать письмо с требованием пересчитать налог и приложить копии документов, подтверждающих продажу вашей квартиры. На втором экземпляре поставьте отметку о принятии документа с входящим номером и датой.

- Эту же самую информацию вы можете направить по почте ценным письмом с описью вложения.

По истечении месяца вам должны направить по адресу, указанному вами в письме.

- Вы можете обратиться через личный кабинет налогоплательщика. Доступ к личному кабинету можно получить в любой инспекции, имея при себе паспорт и Свидетельство ИНН;

- Или через интернет-сервис ФНС России: « » и направить электронное письмо со сканами ваших документов и с просьбой направить вам ответ на конкретный адрес.

Если через месяц вы не получите ответ от налогового органа, то нужно обратиться в вышестоящий налоговый орган с жалобой на действия (бездействия) налогового органа.

Вывод. Если вы обнаружили ошибку в начислении налога или начисление налога на несуществующую квартиру, то нужно сразу сообщить об этом в налоговый орган, а не испытывать судьбу. Лучше несколько часов потратить на урегулирование этого вопроса с налоговой инспекцией, чем потом доказывать в суде или приставам что произошла ошибка, а вы — законопослушный налогоплательщик.

Напомним, если квартира продана до истечения трехлетнего срока владения (со сделок 2016 года – пятилетнего), то налогоплательщик обязан сдать декларацию по форме 3-НДФЛ в срок до 30 апреля, года следующего за годом продажи и уплатить причитающуюся сумму НДФЛ в срок до 15 июля того же года.

Многим может показаться, что отсутствие квитанции от налоговиков – это невозможная ситуация. Несмотря на это, подобная ситуация является достаточно распространенной.

Причин для этого может быть очень много, но в любом случае проблему придется решать, зная что делать если не пришел транспортный налог. Автовладельцев в этой ситуации интересует вопрос, кто отвечает за неоплату налогу перед законом, если уведомление не пришло по почте.

Может показаться, что вины собственника здесь нет, так как налоговая должна была отправить квитанцию на почту в виде заказного письма, а почта должна была выдать его под личную роспись.

Но все не так однозначно, и ниже представлена информация, которая позволит понять, почему.

Если не пришло налоговое уведомление на транспортный налог, причин для этого может быть достаточно много.

Согласно современного законодательства, собственник транспортного средства обязан произвести оплату налога не позднее установленных налоговым законом сроков.

Есть, конечно, некоторые исключения в определенных категориях транспорта, категории граждан и технические параметры ТС, которые могут дать определенные исключения.

Произвести платеж в срок достаточно сложно, если в свое время не была получена квитанция на оплату налога.

Причина в том, что каждый плательщик должен знать, какая сумма должна быть уплачена за текущий год, появилась ли задолженность и положены ли были определенные льготы на налог, которые будут снижать обозначенную сумму.

Причин, по которым квитанция на оплату налога не была выдана на руки, может быть достаточно много.

Среди самых распространенных из них можно отметить:

Между фактом отправления ценного письма по почте, передачей его собственнику авто под роспись и принятием адресатом положена достаточно большая разница.

Заказное письмо могло просто затеряться, его могли украсть из почтового ящика, куда сотрудник почтового отделения кидает его, если адресата не оказалось дома.

В подобных ситуациях потребуется обратиться с вопросами непосредственно в почтовую организацию . Делать это нужно только после того, как было получено точное доказательство вины службы почтовых отправлений.

Получить точную информацию по отсутствии вины налоговой и по вине почты можно в налоговой, у сотрудника, который проводил расчеты по определенному транспортному средству.

Итак, не пришло извещение о транспортном налоге, что можно сделать в данной ситуации.

Итак, не пришло извещение о транспортном налоге, что можно сделать в данной ситуации.

В первую очередь нужно осознать, что современное законодательство достаточно серьезно контролирует факты оплаты начисленных налогов.

Пассивной реакции на пренебрежение человеком установленных правил ожидать не стоит.

Налоговое законодательство активно пропагандирует тот факт, что собственники авто самостоятельно должны обратиться в налоговую службу, если не было получено заказное письмо с уведомлением относительно суммы обязательного платежа по налогу.

Действия при отсутствии регистрации авто

Если уведомление не было получено до 1 октября настоящего года, у собственника есть время до конца года, чтобы дать знать налоговым органам, что в этом году было приобретено то или иное транспортное средство.

Выглядеть это может так – человек приобрел транспортное средство в мае 2018 года, но до 1 октября 2020 так и не получил никакого уведомления относительно оплаты налога на приобретенный автомобиль.

В подобной ситуации действия должны быть следующие:

- В налоговую службу подаются основные сведения по приобретенному авто. Сделать это нужно до 31 декабря 2020 года.

- После этого сотрудники налоговой службы рассчитают сумму платежа и сразу выставят соответствующий счет посредством отправленного заказного письма с суммой оплаты.

Если авто было приобретено год назад, налог будет рассчитан с момента его приобретения. Если авто за это время было продано, за период пользования им все равно придется заплатить.

Если человек привык жить по правилам, выполняя все возложенные на него обязательства, можно самостоятельно проверить, был ли оплачен налог на авто, есть ли задолженность по транспортному налогу.

Если человек привык жить по правилам, выполняя все возложенные на него обязательства, можно самостоятельно проверить, был ли оплачен налог на авто, есть ли задолженность по транспортному налогу.

Сделать это можно через личный кабинет на сайте «Налог » и провести все необходимые проверки .

Они будут показаны только в том случае, если собственник авто был ранее зарегистрирован в базе в качестве налогоплательщика, то есть если сотрудник налоговой службы выдал в свое время пароль к доступу в личный кабинет.

Если этого не произошло ранее, придется лично посетить налоговую и получить пароль для авторизации на официальном сайте в личном кабинете.

Если становится ясно, что налог долго не платился, стоит удостовериться в том, не было ли подано заявление в суд. Для этого потребуется посетить сайт ФССП , то есть федеральной службы судебных приставов, ввести свои личные данные .

В результате можно будет увидеть в базе, если ли информация по тому или иному человеку или нет. Если в результате поиска высветилась запись – ничего не найдено – можно быть спокойными, в суд налоговая инспекция еще не подала.

Отсутствие подачи заявления в суд не является основанием для того, чтобы забыть про транспортный налог полностью. Это просто своеобразная отсрочка, во время которой нужно постараться заплатить налог.

Одновременно со сроками подачи информации относительно прав собственности на авто, налогоплательщику нужно знать, какой предусмотрен алгоритм действий на случай, если так и не пришел квиток на транспортный налог.

Одновременно со сроками подачи информации относительно прав собственности на авто, налогоплательщику нужно знать, какой предусмотрен алгоритм действий на случай, если так и не пришел квиток на транспортный налог.

Шаги, которые нужно будет предпринять собственнику авто во избежание проблем, должны быть следующими:

- на стандартном бланке КНД 1153006 пишется сообщение, в котором указывается, что человек является собственником авто. Обязательно указываются параметры самого транспортного средства и его собственника;

- к сообщению прикладывается копия свидетельства о регистрации в ГИБДД авто на имя налогоплательщика.

Если в собственности есть сразу несколько транспортных машин, декларация должна быть подана на каждый из них . Сообщение такого плана подается только раз.

В случае, если и после этого не было получено извещение относительно необходимой для оплаты суммы, собственник будет иметь полное право ничего не предпринимать.

Владелец авто, как добросовестный налогоплательщик, все сделал со своей стороны, он не уклонялся от оплаты, соответственно вся последующая ответственность будет лежать на сотрудниках налоговой организации.

Несмотря на это, оплатить налог все равно придется, просто не будут назначены никакие штрафы.

Еще несколько лет назад, до того, как наступили определенные изменения в постановке на регистрационный учет авто, можно было не платить налог, если на почту не пришла квитанция.

Еще несколько лет назад, до того, как наступили определенные изменения в постановке на регистрационный учет авто, можно было не платить налог, если на почту не пришла квитанция.

Более того, законодательство того времени не призывало к тому, чтобы предпринимать те или иные шаги в подобной ситуации.

На данный момент ситуация является прямо противоположной. Отсутствие присланного по почте уведомление не является основанием для неуплаты налога, соответственно потребуется решить вопрос, как оплатить транспортный налог если не пришла квитанция, то есть совершить определенные действия, предусмотренные современным законодательством .

Если в распоряжении находится авто, если ясно, что до 1 октября за него нужно будет заплатить налог, а квитанция не пришла, потребуется зайти в личный кабинет ресурса «Nalog », найти там квитанцию, распечатать ее и провести оплату через банк.

Если налогоплательщик по какой-то причине уклоняется от оплаты налоговых обязательных платежей, это автоматически приведет к негативным последствиям.

При отсутствии оплаты транспортного налога есть риск столкнуться со штрафом, объем которого может достигать 20% от всей задолженности.

Процент штрафа может быть взят за весь пройденный период задолженности, соответственно, если не прошло общего срока давности, три года, владелец транспортного средства обязан будет заплатить налог в принудительном порядке.

Налог может быть изъят автоматически из заработной платы, посредством искового заявления в налоговую инспекцию, которая обращается за помощью к судебным приставам.

Согласно установленным нормам, срок оплаты налога на транспорт в 2020 году говорит о том, что налоговые организации не сильно торопят налогоплательщиков, обеспечивают достаточно много времени на сбор денежных средств для внесения их в бюджет.

Несмотря на подобную лояльность, штрафы за просрочку могут быть достаточно серьезными. Кроме стандартных 20% штрафа есть и иные способы наказания .

Вот самые основные из них:

Вот самые основные из них:

- начисление пени по неуплаченному налогу за каждый день неуплаты. Берется пеня в соотношении 1/300 от ставки рефинансирования ЦБ;

- в некоторых ситуациях судебные приставы могут на время арестовать транспортное средство. Данная форма воздействия применяется строго по решению суда и может быть присуждена после того, как водитель не оплатил штраф на протяжении полугода;

- лишение водительских прав;

- запрет на выезд за границу на транспорте, по которому не был уплачен налог.

Все существующие нормы несения ответственности и наказания, которые могут понести налогоплательщики перед судом или перед законом страны, могут быть отрегулированы на уровне современного законодательства.

Намеренное злоупотребление предоставленными правами или их нарушениями виде подделок документов и мошенничества наказываются согласно закону.

Заключение

Сумма налога на транспорт, который обязательно должен быть оплачен собственником авто, в полноте отражается в налоговом уведомлении.

Сумма налога на транспорт, который обязательно должен быть оплачен собственником авто, в полноте отражается в налоговом уведомлении.

Это особое извещение, которое составляется по форме, установленной законом. Уведомление имеет установленную форму и направляется сразу к плательщику.

Если по какой-то причине извещение не было получено, если по этой причине не был уплачен налог, граждане должны будут сообщить налоговой организации о находящемся в собственности транспорте .

Данный закон был введен в действие с 2017 года, потому если информация будет представлена в этом или следующем году, налоговые службы не начислят налог за прошлые три налоговых отчетных периода.

Информация в инспекцию должна быть предоставлена только раз в год, то есть до 31 декабря текущего года .

На основании полученной информации сотрудники налоговой службы проводят необходимые расчеты и высылают налоговое уведомление физическим лицам. Сделано это может быть следующими способами – под расписку, по почте, а также через сайт в электронном формате.

Вас заинтересует:

не один нормальный не сможет авторизироваться! не уже ли нельзя составить простые правила и порядок работы с данными которые необходимы? какой средний человек со средним уровнем подготовки сможет работать по предлагаемым алгоритмам? тем более пожилой??? меньше надо умничать и больше простоты! чем проще — тем лучше для всех!

Многие российские автомобилисты в этом году получили ошибочные уведомления о транспортном налоге за 2016 год, который им нужно заплатить максимум , сообщают "Ведомости" .

Зачастую в уведомлениях оказываются начисления за давно проданные либо угнанные автомобили, а некоторые автовладельцы жалуются, что получили из налоговой инспекции повторные требования по уже уплаченному налогу за предыдущие периоды, пишет газета.

Только среди сотрудников "Ведомостей" в текущем году оказался десяток человек, получивших очевидно ошибочные извещения, сообщается в публикации. Так, семье шеф-редактора газеты поступили требования уплатить транспортный налог за 2015-й и 2016 годы за давно проданный автомобиль и за машину, официально числящуюся в угоне. А два сотрудника получили повторные требования уплатить налог за имеющиеся автомобили от инспекций по адресам, где они были прописаны несколько лет назад.

И это далеко не все примеры. "В этом году мне пришло налоговое уведомление с расчетом транспортного налога, в котором указаны все автомобили, которыми я когда-то владела, в том числе проданный более 10 лет назад!" - цитирует издание председателя коллегии адвокатов "Арбат" Наталью Никольскую. По ее словам, прежде извещений о налоге на проданные автомобили она не получала.

А одна московская пенсионерка недавно узнала из письма Федеральной налоговой службы (ФНС), что владеет иномаркой и ей следует уплатить более 3000 рублей налога. Теперь ей придется ехать в налоговую инспекцию и писать заявление, чтобы снять претензии.

При этом те, кто успел лично обратиться в местные налоговые инспекции за разъяснениями, жалуются на огромные очереди и другие сложности. По словам одной из сотрудниц "Ведомостей", она неделю не могла дозвониться в налоговую, а когда пришла туда, то наткнулась на очередь из 36 человек. Решив не стоять, она написала заявление об ошибке через личный кабинет налогоплательщика, и через 20 дней ей ответили, что срок рассмотрения ее заявления продлен на 30 календарных дней "в связи с необходимостью дополнительной проработки вопроса, указанного в заявлении".

На вопрос о причинах большого числа ошибок в уведомлениях о транспортном налоге в ФНС сообщили, что "используют сведения, получаемые из различных регистрирующих органов, в том числе ГИБДД, Росморречфлота и т. д." и что "качество налогового администрирования напрямую зависит от актуальности и полноты их сведений".

Платить или не платить

Сотрудники ФНС и юристы советуют тем, кто обнаружит в налоговом уведомлении неактуальную информацию, сразу сообщить о ней в налоговый орган, например, через личный кабинет налогоплательщика. По данным ФНС, через личный кабинет решать вопросы получается оперативнее. Налоговики обещают самостоятельно проверить информацию налогоплательщика в ГИБДД и в случае ее подтверждения аннулировать (или пересчитать) ранее исчисленный налог и пени, уведомив заявителя.

В то же время юристы советуют бывшим владельцам проданных автомобилей, получившим ошибочные налоговые уведомления, не ждать, а самостоятельно обратиться в ГИБДД, где налогоплательщик оперативно взять справки о том, что упомянутая машина ему не принадлежит.

Если же в базе ГИБДД по-прежнему фигурирует автомобиль, который налогоплательщик уже продал, следует подать заявление о прекращении регистрации транспортного средства с приложением договора купли-продажи, что допускается административным регламентом, указал президент коллегии адвокатов "Барщевский и партнеры" Самвел Караханян.

По его словам, право собственности на автомобиль переходит с момента фактической передачи новому владельцу безотносительно регистрации в ГИБДД, поэтому доказательством, что он не принадлежит налогоплательщику, может являться договор купли-продажи вместе с актом приема-передачи.

Тем, кому налоговики ошибочно предложили повторно уплатить налог на имеющийся автомобиль, достаточно показать старую квитанцию об оплате. Однако в случае, если обычная платежка не сохранилась, то отстоять правоту в налоговой, скорее всего, не удастся и придется платить еще раз, опасаются юристы.

Если налог был уплачен через личный кабинет, то необходимо в банке проставить синюю печать банка на чек-ордер и написать заявление в инспекцию с просьбой зачесть платеж. В личных кабинетах на сайтах госорганов история платежей сохраняется.

Вместе с тем, поскольку до дедлайна уплаты транспортного налога за 2016 год осталось всего ничего, юристы советуют гражданам, у которых нет документов, подтверждающих прошлые налоговые платежи, оплатить повторно выставленное требование, а уже потом разбираться.

"После установления факта уплаты налога в ранние периоды сумма переплаченного налога может быть зачтена в счет будущих платежей по транспортному налогу или возвращена налогоплательщику по заявлению", - пояснила Наталья Никольская. Тем, кто уверен, что счета выставлены ошибочно, и может это доказать, юристы советуют не платить лишнего, резюмирует издание.

С учетом того, что выплаты по налогам являются обязательными в России, любой владелец имущества должен знать, почему не приходит налог на квартиру и что в таком случае делать. Это особенно важно, поскольку при отсутствии выплат физическое лицо ждут последствия, определяемые действующим законодательством.

Владельцы недвижимости обязаны выплачивать налоговый сбор на имущество до 1 октября ежегодно в установленном порядке. Осуществление финансовой процедуры происходит при помощи квитанции, которая регулярно приходит налогоплательщику на почту.

Если же налог не пришел, значит ли это что платить и вовсе не нужно? Данный вопрос требует внимания, поскольку за несоблюдение установок Налогового кодекса Российской Федерации владельцев недвижимости ждут последствия, обозначенные нормами принятых законов.

Законодательство обязывает владельцев недвижимости и жителей жилых помещений выплачивать налог на регулярной основе.

В случае, если квитанция не пришла, государство не имеет права начислять штраф или пени, поскольку несет ответственность за то, что документ запаздывает или вовсе был утерян. Но это не значит, что налогоплательщику не придется осуществлять финансовую операцию.

Любые платежные документы, которые получают владельцы недвижимости в установленном порядке, должны прийти не позднее первого августа.

С учетом нововведений, которые вступили в силу с 1 января 2019 года, налоговая система использует кадастровую стоимость недвижимости для вычета конечной суммы. Известно, что подобной формулой пользуются уже 28 регионов страны.

К 2019 году в России будет осуществлен полноценный переход на новую систему. На фоне этого участились запросы по поводу проведения повторных экспертиз, устанавливающих реальную оценку и, соответственно, стоимость недвижимости, являющейся объектом налогообложения.

Почему не приходит налог?

В такой ситуации налогоплательщик должен точно знать причину, поскольку, отталкиваясь от неё, необходимо следовать конкретной последовательности действий.

Можно выделить следующие ситуации, которые нередко становятся причиной отсутствия квитанции:

- Изменился адрес фактичного проживания налогоплательщика. Изменилось место жительства владельца недвижимости, но государственные инстанции ещё не получили информацию по данному вопросу.

- Загруженность почтовых путей и сбои в работе системы. Несмотря на то, что налоги отсылаются посредством заказных писем, нередко случается так, что они приходят с запозданием.

- Регистрация на специализированном портале «Госуслуги». При регистрации налогоплательщик перестает получать бумажные уведомления, поскольку вся подобная информация находится в его личном кабинете. Таким образом, оплату можно производить в режиме онлайн, пользуясь функционалом сайта. Если же владелец имущества желает снова получать квитанции в бумажном виде, он должен обратиться в налоговое отделение с соответствующим запросом.

- Условие минимальной суммы. В том случае, если общая сумма налога составляет менее ста рублей, квитанция не присылается по почте. Налогоплательщик получает уведомление только в конце допустимого срока выплаты государственного имущественного сбора.

- Внутренняя ошибка налоговой системы. В таком случае налогоплательщик по ошибке не включается в группу с финансовым обязательством. Такая ситуация не приводит к начислению штрафов и пени, поскольку за совершенное несет ответственность уполномоченная инстанция.

- Если владелец недвижимости является новым налогоплательщиком, уведомление может не прийти по факту его отсутствия в базе данных. В таком случае необходимо лично обратиться в ответственную инстанцию с соответствующим заявлением.

При условии, что вы проживаете по месту фактической регистрации, но уведомления не приходят ни в каком виде (и вы не зарегистрированы на сайте «Госуслуги»), необходимо последовать такому алгоритму действий:

- посещение почты по месту жительства с целью уточнения, приходили ли на ваше имя какие-либо письма;

- посещение официального сайта Федеральной налоговой службы и «Личного кабинета», чтобы выяснить, есть ли уведомления там;

- совершить личный визит в отделение налоговой службы, чтобы получить уведомление в таком формате.

Льготные категории

Следует отметить, что зачастую льготники имеют право не платить имущественный налог только за одну единицу недвижимости. Это значит, что, имея несколько квартир, гаражей и т.д., физическое лицо может по своему усмотрению выбрать ту недвижимость, за которую налог не будет начисляться.

- пенсионеры;

- ветераны войны;

- инвалиды первой и второй групп;

- герои СССР;

- лица, участвовавшие в ликвидации аварии на ЧАЭС.

Заключение

Имущественный налог – это обязательный государственный сбор, который выплачивают все категории граждан, кроме льготников, не попадающих в общую группу физических лиц.

Следует отметить, что порядок и сроки оплаты едины для всех. Это значит, что физическое лицо обязано уплатить налог, даже если квитанция не пришла вовремя. Чтобы избежать проблем, владелец недвижимости должен знать, что делать, если уведомление не приходит по какой-либо причине.

Физические лица уплачивают имущественные налоги на основании налогового уведомления, направляемого им налоговым органом.

Направление налогового уведомления осуществляется не позднее 30 дней до наступления срока платежа.

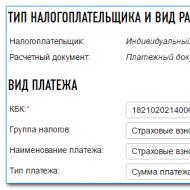

В налоговом уведомлении должны быть указаны сумма налога, подлежащая уплате, объект налогообложения, налоговая база, срок уплаты налога, а также сведения, необходимые для перечисления налога в в бюджетную систему Российской Федерации. Форма налогового уведомления утверждена

Налоговое уведомление может быть передано физическому лицу (его представителю) лично под расписку на основании полученного от него , в том числе в МФЦ (с которым налоговым органом заключено соглашение о возможности оказания соответствующей услуги), направлено по почте заказным письмом или передано через личный кабинет налогоплательщика.

В случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма.

Для пользователей Личного кабинета налогоплательщика налоговое уведомление размещается в Личном кабинете налогоплательщика и не дублируется почтовым сообщением, за исключением случаев получения от пользователя Личного кабинета налогоплательщика уведомления о необходимости получения документов на бумажном носителе. Форма такого уведомления утверждена приказом ФНС России от 12.02.2018 № ММВ-7-17/87@.

Налоговое уведомление не получено

Налоговые уведомления владельцам налогооблагаемых объектов направляются налоговыми органами (размещаются в Личном кабинете налогоплательщика) не позднее 30 дней до наступления срока уплаты налогов: не позднее 1 декабря года, следующего за истекшим налоговым периодом, за который уплачиваются налоги. Если указанный срок приходится на нерабочий день, то он переносится на ближайший рабочий день.

При этом налоговые уведомления не направляются в следующих случаях:

- наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога;

- если общая сумма налогов, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления;

- налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика и при этом не направил в налоговый орган уведомление о необходимости получения налоговых документов на бумажном носителе.

В иных случаях при неполучении до 1 ноября года, следующего за истекшим налоговым периодом, налогового уведомления за период владения налогооблагаемым объектом, налогоплательщику необходимо обратиться в налоговую инспекцию либо направить информацию через Личный кабинет налогоплательщика или с использованием интернет-сервиса ФНС России « ».

Владельцы налогооблагаемых объектов, которые никогда не получали налоговые уведомления и не заявляли налоговые льготы в отношении налогооблагаемого объекта, (форма сообщения утверждена ).

Дополнительную информацию можно получить по телефону налоговой инспекции, контакт-центра ФНС России: 8 800-222-22-22 , а также в рубрике « ».

Налоговое уведомление содержит неточности

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), регистрацию актов гражданского состояния физических лиц, органы, осуществляющие государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, органы (организации, должностные лица), осуществляющие государственную регистрацию транспортных средств, органы опеки и попечительства, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации на территории Российской Федерации.

Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы. Указанные органы представляют информацию в налоговую службу на основании имеющихся в их информационных ресурсах (реестрах, кадастрах, регистрах и т.п.) сведений.

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

- для пользователей – через Личный кабинет налогоплательщика;

- для иных лиц: посредством личного обращения в любую налоговую инспекцию либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России « ».

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового уведомления (направление запроса в регистрирующие органы, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы (базы данных, карточки расчетов с бюджетом и т.п.).

При наличии оснований для перерасчета налога (налогов) и формирования нового налогового уведомления налоговая инспекция не позднее 30 дней (в исключительных случаях указанный срок может быть продлен не более чем на 30 дней):

- проведёт перерасчет налога;

- сформирует при наличии оснований новое налоговое уведомление и разместит его в Личном кабинете налогоплательщика. Если Вы не являетесь пользователем , направит новое налоговое уведомление в установленном порядке;

- направит Вам ответ на обращение (разместит его в ), в т.ч. в случае отсутствия основания для перерасчета налога (налогов).

Налогоплательщики – физические лица (включая индивидуальных предпринимателей) уплачивают все имущественные налоги на основании налогового уведомления, направленного налоговым органом.

Налог подлежит уплате налогоплательщиками – физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом. Если указанный срок приходится на нерабочий день, то он переносится на ближайший рабочий день.

Налогоплательщик уплачивает налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

Перерасчет сумм ранее исчисленных имущественных налогов физических лиц осуществляется не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления в связи с данным перерасчетом. При этом с 1 января 2019 года перерасчет земельного налога и налога на имущество физических лиц не осуществляется, если влечет увеличение ранее уплаченных сумм указанных налогов по направленным налоговым уведомлениям.

Уплата налога может быть произведена за налогоплательщика иным лицом, однако, это лицо в дальнейшем не вправе требовать возврата из бюджетной системы Российской Федерации уплаченного за налогоплательщика налога.

Для удобства налогоплательщиков реализовано несколько способов оплаты имущественных налогов:

- в интернет-сервисе Личный кабинет налогоплательщика;

- через онлайн сервис одного из банков-партнёров ФНС России;

- через отделения банковских и кредитных организаций;

- через кассы местных администраций или федеральной почтовой службы;

- с 1 января 2019 года – в МФЦ «Мои документы» (при наличии решения высшего должностного лица субъекта Российской Федерации о возможности приёма налоговых платежей через МФЦ).

Статьи по теме