Перечень статей затрат утверждается. Бухгалтерский учет производственных операций. Методы калькулирования производственных затрат

Справочник Статьи затрат в 1С:УПП (1С:Управление производственным предприятием) является одним из ключевых справочников производственного учета. Невозможно отразить затрату в учете без указания статьи затрат.

Существует несколько классификаций затрат с экономической точки зрения.

- По отношению к объекту производства :

Если мы можем отнести затрату на изготовление конкретной продукции, себестоимость которой мы рассчитываем, тогда это затрата прямая. Если же неизвестно на изготовление какой продукции относится затрата, то такая затрата является косвенной.

В 1С:УПП прямые затраты можно отнести на изготовление конкретной продукции документом Отчет производства за смену. Например для изготовления продукции Стол кухонный БС-55 использовался материал Клей мебельный в количестве 10 кг. По статье затрат Материалы собственные.

Косвенные затраты в конце месяца должны быть распределены между выпусками продукции. Например в течении месяца для покраски продукции было использовано 50 кг краски, но мы не можем точно определить сколько использовано краски на каждую выпущенную продукцию, таким образом эта затрата является косвенной и её можно будет распределить в конце месяца на всю выпущенную продукцию.

- По зависимости от объемов производства затраты делятся на:

Постоянные затраты. Это затраты, уровень которых не зависит от объемов производства. Например затраты на аренду помещения.

Переменные затраты. Уровень переменных затрат линейно зависит от объемов производства. Например это затраты на сырье, используемое для изготовления продукции.

Смешанные затраты. Их уровень зависит от объемов производства, но при уменьшении производства до нуля это затраты не равны нулю, то есть содержит в себе элементы как постоянных, так и переменных затрат. Например, расходы на оплату телефонной связи: абонентская плата постоянная, а оплата междугородних разговоров оплачивается отдельно.

Условно-постоянные затраты. Это затраты, которые на некотором интервале изменения объемов производства остаются постоянными. Например, мы окрашиваем изделия партиями в камере, на каждую партию расходуется определенное количество краски и даже если партия не будет полной, объем краски для распыления данной партии не уменьшится.

- По пространству распределения затраты делятся на:

Цеховые затраты- это затраты, которые распределяются на всю номенклатуру, выпущенную в конкретном подразделении. Например затраты по амортизации станков, находящихся в данном подразделении.

Общехозяйственные затраты – это затраты, которые распределяются на выпущенную продукцию во всех подразделениях. Например, зарплата административного персонала распределяется на выпуск всех подразделений.

Рассмотрим каким образом в 1С:УПП настраивается справочник "Статьи затрат".

Видов затрат может быть очень много, поэтому в УПП можно создать неограниченное количество статей затрат.

Рассмотрим заполняемые реквизиты элемента справочника Статьи затрат в 1С:УПП :

Характер затрат используется для задач управленческого учета, и может принимать одно из следующих значений:

1) Брак в производстве: это затраты, которые были отнесены на выпуск продукции, которую выпустили не пригодной, либо это сумма затрат, которые пошли на исправление бракованной продукции.

2) Вложения во внеоборотные активы. Это не производственные затраты. Затраты возникают, когда мы создаем объект основных средств, либо осуществляем ремонт основного средства. Такие затраты далее мы сможем списать на стоимость объекта строительства.

3) Издержки обращения и коммерческие расходы. Эти затраты также не влияют на производственную себестоимость.

4) Общепроизводственные и общехозяйственные затраты. Это косвенные затраты. Общепроизводственные затраты – это затраты цеховые, которые должны распределяться на продукцию, выпущенные в данном цехе. Например затраты на отопление конкретного цеха. Общехозяйственные затраты – это затраты предприятия в целом, они распределяются на все выпуски продукции. Например, ремонт дороги, о которой осуществляется транспортировка между цехами. Существенная разница между данными затратами возникает если на предприятии применяется Директ-костинг, тогда общехозяйственные расходы не распределяются на себестоимость выпущенной продукции.

5) Производственные расходы – это прямые затраты, которые можно отнести на выпуск конкретной продукции. Например, мы можем указать какое количество досок пошло на изготовление стола. Например. Зарплата рабочего, который работает сдельно будет производственной затратой, т.к. мы точно можем сказать сколько и какой продукции он изготовил, зарплата начальника цеха будет уже общепроизводственной затратой и распределится на выпуск продукции, выпущенной в цехе, а зарплата генерального директора будет общехозяйственной затратой и распределится на выпуск всего предприятия.

6) Прочие – не влияют на себестоимость продукции, но будут отражены в управленческом учете.

7) Не учитываемые в управленческом учете – такие затраты даже не будут отражены в управленческом учете, соответственно на себестоимость продукции также не повлияют.

Характер статьи затрат влияет на управленческий учет, но не влияет на учет регламентированный. Для регламентированного учета важет Счет затрат указанный при появлении затраты (например при поступлении услуги, или передачи в производство материала).

Ниже представлена таблица, которая условно соотносит характер статьи затрат и счет учета затрат.

Вид затрат . С помощью данного реквизита можно разделить все статьи затрат по экономическим элементам. Далее при помощи данного реквизита мы сможем определить какой из элементов имеет большую долю в себестоимости продукции. Таким образом можно определить в каком направлении необходимо снижать затраты (если это необходимо), также можно определить какой вид затрат у нас будет определять базу для распределения косвенных затрат.

В 1С:УПП 4 вида затрат:

- Материальные . В свою очередь при указании вида затрат Материальные становится доступным еще один реквизит - Статус материальных затрат:

Этот реквизит определяет с каким знаком затрата должна войти в себестоимость продукции.

Собственные – стоимость таких затрат входит в себестоимость со знаком «+». Например передали в производство доски, и далее отнесли их на себестоимость стола.

Принятые в переработку – данные материалы не являются нашими, поэтому на себестоимость, выпущенной нами продукции никак не влияют.

Возвратные отходы – стоимость таких материалов входит в себестоимость со знаком «-». Например при изготовлении стола остались опилки, которые в дальнейшем мы продали, тогда мы можем уменьшить себестоимость стола на сумму опилок.

- Оплата труда – затраты на оплату труда;

- Амортизация – затраты на амортизацию;

- Прочие - относятся затраты, которые не вошли в предыдущие группы.

Для всех видов затрат ведется стоимостной учет затрат, а количественный учет ведется только для затрат с видом «Материальные».

И последний реквизит, указываемый для статьи затрат – Вид расходов (НУ) . Используется для учета затрат в налоговом учете. Необходимо указать вид затраты для налогового учета.

Источниками затрат может быть приобретение материалов с дальнейшей передачей их в производство, поступление услуг от контрагентов, передача полуфабрикатов со склада в производство, отражение выплаты заработной платы, начисление амортизации и т.д.

При отражении затрат обязательно указывается статья затрат. Например:

Поступление услуги международных переговоров от контрагента по статье затрат Связь (ОХР):

Отражение начисления заработной платы администрации по статье затрат Заработная плата АУП:

Спасибо!

Настоящая классификация статей и элементов затрат, связанных с производством и реализацией сформирована с учетом требований главы 25 "Налог на прибыль" НК РФ. Также настоящая классификация затрат отвечает требованиям ПБУ 10/99 "Расходы организации".

Статья материальных затрат.

Настоящая статья затрат объединяет расходы материальных ресурсов, возникающие в процессе производства продукции, оказания услуг, выполнения работ. Состав материальных ресурсов классифицируется с помощью . Стоимость материальных ресурсов складывается из цен приобретения (без учета налога на добавленную стоимость и акцизов), комиссионных вознаграждений, ввозных таможенных пошлин и сборов, транспортных и иных расходов, связанных с приобретением ресурсов. Размер материальных расходов при списании сырья и материалов на нужды производства продукции (выполнения работ, оказания услуг), определяется по одному из следующих методов оценки:

- метод оценки по стоимости единицы запасов;

- метод оценки по средней стоимости;

- метод оценки по стоимости первых по времени приобретений (ФИФО);

- метод оценки по стоимости последних по времени приобретений (ЛИФО).

Порядок отнесения расходов организации к статье материальных затрат для целей налогообложения определяется в *docLink(code_content,2525,статье 254 "Материальные расходы")*} главы 25 НК РФ.

Статья затрат на оплату труда.

Настоящая статья затрат объединяет расходы организации на оплату труда и содержание работников. Вид расходов, относящихся к настоящей статье классифицируется с помощью .

Порядок отнесения расходов организации к статье затрат на оплату труда для целей налогообложения определяется в статье 255 "Расходы на оплату труда" главы 25 НК РФ.

Статья затрат на амортизацию имущества (основных средств).

Настоящая статья затрат объединяет амортизационные отчисления организации. Вид амортизационных отчислений классифицируется с помощью элементов затрат на амортизацию имущества.

Состав имущества, амортизационные отчисления которого принимаются для целей налогообложения и относятся к настоящей статье затрат, определяется в статье 256 "Амортизируемое имущество" главы 25 НК РФ.

Порядок определения первоначальной, восстановительной, остаточной стоимостей амортизируемого имущества для целей налогообложения определяется в статье 257 "Порядок определения стоимости амортизируемого имущества" главы 25 НК РФ.

Методы и порядок расчета сумм амортизации, относимых на статью затрат, для целей налогового учета определяется в статье 259 "Методы и порядок расчета сумм амортизации" главы 25 НК РФ.

Статья затрат на ремонт основных средств.

Настоящая статья затрат объединяет расходы организации на ремонт амортизируемого имущества. Состав расходов, относимых к настоящей статье затрат, классифицируется с помощью элементов затрат на ремонт основных средств.

Порядок учета расходов организации, связанных с ремонтом основных средств, для целей налогообложения определяется в статье 260 "Расходы на ремонт основных средств" главы 25 НК РФ. Согласно данной статьи налогового кодекса расходы на ремонт основных средств рассматриваются как прочие расходы.

Статья затрат на освоение природных ресурсов.

Настоящая статья затрат объединяет расходы организации на геологическое изучение недр, разведку полезных ископаемых, проведение работ подготовительного характера. Состав расходов, относимых к настоящей статье затрат, классифицируется с помощью элементов затрат на освоение природных ресурсов.

Порядок включения расходов организации, связанных с освоением природных ресурсов, в себестоимость производимой продукции (выполняемых работ) для целей налогового учета определяется в статье 261 "Расходы на освоение природных ресурсов" главы 25 НК РФ. Налоговый кодекс классифицирует расходы на освоение природных ресурсов как прочие расходы.

Статья затрат на научные исследования и опытно-конструкторские разработки (НИОКР).

Настоящая статья затрат объединяет расходы организации, относящиеся к созданию новой или усовершенствованию производимой продукции (товаров, работ, услуг). Состав расходов, относимых к настоящей статье затрат, классифицируется с помощью элементов затрат на НИОКР.

Порядок включения расходов организации, относящихся к научным исследованиям и опытно-конструкторским разработкам, в себестоимость производимой продукции (выполняемых работ) для целей налогового учета определяется в статье 262 "Расходы на научные исследования и опытно-конструкторские разработки" главы 25 НК РФ.

Статья затрат на обязательное и добровольное страхование.

Настоящая статья затрат объединяет расходы организации на все виды обязательного страхования и добровольное имущественное страхование. Состав расходов, относимых к настоящей статье затрат, классифицируется с помощью элементов затрат на обязательное и добровольное имущественное страхование.

Порядок учета затрат на обязательное и добровольное имущественное страхование, включаемых в себестоимость выпускаемой продукции (выполняемых работ) для целей налогового учета, определяется в статье 263 "Расходы на обязательное и добровольное имущественное страхование" главы 25 НК РФ. Налоговый кодекс классифицирует данные затраты как прочие.

Статья затрат на прочие нужды, связанные с производством и реализацией.

Настоящая статья затрат объединяет расходы организации, не вошедшие во все вышеперечисленные статьи затрат. Состав расходов, относимых к настоящей статье затрат, классифицируется с помощью элементов затрат прочие нужды. Для обеспечения большей степени детализации расходов организации статья прочих затрат включает в себя уточняющие статьи затрат.

Порядок учета прочих расходов организации, связанных с производством и реализацией для целей налогообложения определяется в статье 264 "Прочие расходы связанные с производством и реализацией" главы 25 НК РФ.

Назначение справочника

Справочник используется для ведения аналитического учета по счетам:

- 20 "Основное производство";

- 28 "Брак в производстве".

Эти счета используются в организациях для обобщения информации о затратах производства, продукция (работы, услуги) которого явились целью создания данной организации. Статьи затрат на производство определяют структуру себестоимости, то есть из каких элементов она складывается, какая часть приходится на материалы, какая на оплату труда, на обслуживание машин и оборудования. Перечень статей устанавливается предприятием самостоятельно в зависимости от характера и структуры производства, однако следует помнить, что при учете затрат по основным видам деятельности должна быть обеспечена их группировка по экономическим элементам. Справочник имеет трехуровневую иерархическую структуру. Это означает, что статьи затрат можно разбить на группы и подгруппы. Например, для производства используются такие общие группы затрат, как:

- "Сырье и (или) материалы";

- "Покупные изделия, полуфабрикаты";

- "Производственные услуги сторонних организаций";

- "Заработная плата";

- "Отчисления на социальные нужды";

- "Расходы на электроэнергию для технологических целей";

- "Расходы на продажу";

- "Потери от брака" и т. д.

Эти группы можно разбить на подгруппы. Например, "Отчисления на социальные нужды" детализировать по видам отчислений, - по видам услуг и т. п. До какого уровня вы детализируете расходы - настолько вам доступен уровень детализации при составлении отчетов по ним.

Прежде чем вводить элементы в справочник "Статьи затрат на производство" , установите необходимые атрибуты учетной политики организации. Для этого воспользуйтесь кнопкой "Сервис" в верхней строке экрана. Нажмите на эту кнопку, и у вас откроется меню действий, в котором выберите строку "Учетная политика" и щелкните левой кнопкой мыши.

В открывшемся меню выберите кнопкой выбора значение параметра "База распределения косвенных расходов" . Этот параметр учетной политики может принимать значения: зарплата производственных рабочих, материальные затраты, сумма прямых затрат, отдельные статьи прямых затрат, выручка. Установите нужное значение и нажмите кнопку "Установить" и после установки значения нажмите кнопку "Закрыть" . Если вы распределяете косвенные расходы по отдельным статьям прямых затрат, то после заполнения справочника необходимо будет отметить статьи, по которым будет происходить распределение косвенных затрат, списываемых на счет 20 со счета 25 и (или в случае, если вы используете метод "Директ-костинг" ) со счета 26 при закрытии месяца.

Ввод данных

Для вызова справочника откройте окно "Справочники нажатием" соответствующей кнопки вверху экрана и в открывшемся меню нажмите кнопку Статьи затрат на производство. Перед вами откроется список элементов справочника "Статьи затрат на производство" . Первоначально этот список пустой. Элементы справочника вводятся в форме списка. Для ввода отдельного элемента не открывается специальное окно. Нажмите кнопку на командной панели для ввода элемента или кнопку для ввода группы. Для ввода группы достаточно ввести ее Наименование, например, "Производственные услуги сторонних организаций" .

Каждая введенная группа будет помечена слева желтым квадратиком со знаком "+" . После ввода всех групп и подгрупп введите сами элементы внутри групп (подгрупп). Для этого щелкните мышью на желтом квадратике слева от группы. Вы окажетесь внутри группы (вместо желтого квадратика со знаком "+" слева от группы будет высвечиваться символ открытой книжки).

В странах с развитой рыночной экономикой, как отмечалось, учет затрат на производство и калькулирование себестоимости выделены в управленческий учет, задача которого -- обеспечение информацией для управления себестоимостью продукции профильных специалистов и администрацию компании ее подразделения.

В отечественной практике учет затрат на производство и калькулирование обычно являются составной частью общей единой системы бухгалтерского учета.

Более детальный перечень статей затрат, их состав и методы распределения общих расходов по видам продукции должны определяться учетной политикой организации.

Учет материальных затрат. При этом обычно предусматривают следующие статьи калькуляции:

«Сырье и материалы»;

«Возвратные отходы (вычитаются)»;

«Покупные комплектующие изделия, полуфабрикаты и услуги

производственного характера сторонних предприятий и организаций»;

«Топливо и энергия на технологические цели».

Сырье и материалы отпускают в производство по нормам и. оформляют лимитно-заборными картами, требованиями, накладными. Разумеется, что под расходом понимают непосредственное потребление сырья и материалов в процессе производства. Для контроля за их использованием применяют следующие методы: документирования, партионного раскроя, учета и контроля и инвентарный.

Метод документирования основан на оформлении отдельными документами всех случаев отклонений расхода сырья и материалов от установленных норм, нормативов и условий. В той или иной мере используется на всех промышленных предприятиях.

Сущность метода партионного раскроя заключается в том, что на каждую партию материалов, отпускаемых на производство, выписывают раскройный лист (учетную карту). В нем указывают количество материала, поданного к рабочему месту, количество заготовок (деталей) и отходов, которое должно быть получено из материалов, и фактически полученные заготовки и отходы. Для выявления результатов раскроя фактически полученное количество заготовок сравнивают с нормативным. Экономию или перерасход определяют сопоставлением количества фактически израсходованного материала с расходом по норме. Такие же расчеты осуществляют и по отходам. В раскройном листе указывают также причины выявленных отклонений и лиц, ответственных за раскрой материалов. Этот метод широко применяют в машиностроительной, швейной, обувной, мебель ной и других отраслях промышленности.

При использовании метода партионного учета и контроля формируют партии сырья и материалов, однородные по технологическим параметрам. Эта операция заключается в отборе соответствующих видов сырья и материалов и обособленном их хранении специально отведенных местах. Каждой партии присваивается определенный учетный признак -- номер партии либо наименование материальных ресурсов и т.п.

Этот учетный признак партии в дальнейшем указывается во всех первичных документах, по учету израсходованных в производстве сырья и материалов, что позволяет непосредственно относить их в конкретные виды продукции (работы, услуги). При компьютеризации производственного учета в первичных документах целесообразно указывать также код менеджеров, принимающих решение по отбору сырья и материалов для соответствующей партии.

Отобранные партии сырья и материалов могут использоваться в течение смены, дня, нескольких дней и недель. По мере использования соответствующих партий обычно составляют оперативно-производственные или ежемесячные производственные отчеты, а также сводные технические отчеты об использовании сырья и материалов в производстве.

Этот метод применяется в организациях химической, нефтехимической, химико-фармацевтической и пищевой промышленности, организациях черной и цветной металлургии.

При инвентарном методе по истечении смены или другого пери ода проводят инвентаризацию остатков сырья и материалов. Фактический расход сырья и материалов на производство определяют прибавлением к остатку сырья и материалов на начало периода их поступления и вычитанием из полученной суммы остатка сырья и материалов на конец периода.

Нормативный расход сырья и материалов определяют умножением выработанной продукции на норму расхода сырья и материи лов. Фактический их расход по каждой калькуляционной группе сравнивают с нормативным и устанавливают отклонения от норм, которые затем распределяются по соответствующим объектам учета затрат, пропорционально нормативным затратам, и определяют причину и виновников выявленных отклонений. Для систематизации и анализа отклонений от нормы в организациях разрабатывают номенклатуру причин и определяют возможных виновников.

Этот метод контроля широко применяют в мясной, молочной, Пищевой промышленности, а также в металлургии, электроэнергетике, химической промышленности.

По истечении одного месяца в цехе составляют отчеты о расходе сырья и материалов, где указывают нормативные и фактические расходы материалов на каждый вид продукции или на несколько ее видов в целом. В отчетах дается объяснение причин перерасхода или экономии. На основании цеховых отчетов бухгалтерия составляет по каждому синтетическому счету в отдельности ведомости (машинограммы) распределения материалов, где расход сырья и материалов отражается по каждому аналитическому счету, открываемому в развитие синтетических производственных счетов.

Во многих отраслях и производствах распределение сырья и материалов по видам продукции осуществляется прямым путем, так как в первичных документах по их расходованию указывается вид (код) изделия. Однако в ряде отраслей и производств сырье и материалы расходуются на группу изделий, поэтому по видам продукции они распределяются косвенно-нормативным или коэффициентным способом.

При нормативном способе фактически израсходованные сырье и материалы распределяют по видам продукции пропорционально расходу их по норме.

Расход вспомогательных материалов учитывают аналогично основным. Однако между объектами калькуляции их распределяют косвенным путем: пропорционально сметным ставкам, устанавливаемым на единицу продукции исходя из нормы их расхода и плановой себестоимости. Если затраты на такие материалы составляют значительную величину, они могут быть выделены в самостоятельную статью калькуляции. В этом случае стоимость израсходованных вспомогательных материалов распределяется между видами продукции таким же образом, как и стоимость основных материалов.

Возвратные отходы приходуют по дебету 10 с кредитованием счетов 20 и 23.

По статье «Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций» отражают затраты на покупные изделия и полуфабрикаты, используемые данной организацией для производства готовой продукции. В эту же статью включаются затраты на оплату услуг производственного характера оказываемых сторонними организациями которые могут быть прямо отнесены на себестоимость отдельных изделий.

Для контроля за использованием и движением полуфабрикат составляют оперативный баланс движения полуфабрикатов, в котором по каждому их виду отражают остаток в цехе на начало месяца поступление за месяц (изготовлено в цехе, поступило со склада, в правление брака), расход за месяц (также по направлениям) и остаток на конец месяца. При проведении инвентаризации данные фактических остатках по балансу сопоставляют с учетными и выясняют причины расхождений.

Покупные полуфабрикаты предназначены для производства конкретных изделий и обычно прямым путем относятся на эти изделия. При невозможности прямого учета покупные полуфабрикаты распределяют между изделиями способами, указанными для распределения сырья и основных материалов.

По статье «Топливо и энергия на технологические цели» отражают

стоимость израсходованного топлива, электроэнергии, кислорода

других энергоресурсов, горячей и холодной воды, пара, сжатого воз

духа, холода, непосредственно расходуемых в процессе производства

продукции. I

Расход различных видов энергии по отдельным цехам и другим участкам устанавливают по счетчикам и приборам. При их отсутствии энергетические ресурсы распределяют между соответствующими объектами пропорционально числу отработанных машино-часов, сметным ставкам на единицу продукции и др.

Стоимость топлива и энергоресурсов распределяют в особой ведомости оказанных услуг вспомогательных производств и хозяйств. Энергетические расходы распределяют исходя из норм и цен.

Использованные на технологические цели указанные ресурсы относят в дебет счетов 20, 23 и 29 «Обслуживающие производства и хозяйства» с кредита 10, 23 и 60. Расход покупной электроэнергии на технологические цели фиксируют проводкой:

Дебет 20 Кредит 60.

Стоимость топлива и энергии, использованные на содержание оборудования и хозяйственные нужды, увеличивает дебетовые обороты Счетов 25 и 26.

Учет затрат на оплату труда и отчисления на социальные нужды. По статье «Затраты на оплату труда» планируют и учитывают заработную плату производственных рабочих и инженерно-технических работников, работа которых непосредственно связана с производством продукции, выполнением работ и оказанием услуг.

Для распределения сумм заработной платы по объектам учета затрат ее группируют по данным первичных документов по учету труда и его оплаты (нарядов, рапортов, ведомостей, маршрутных листов и т.п.) по цехам, переделам, участкам и другим объектам учета. Внутри каждого объекта учета заработная плата группируется по объектам калькуляции. Сгруппированные данные о заработной плате записывают в накопительные карточки или ведомости, открываемые на каждый объект учета и калькулирования. По данным накопительных карточек составляют разработочную таблицу

(машинограмму) распределения заработной платы. В небольших организациях такие таблицы можно составлять непосредственно по данным первичных документов по учету выработки и расчетно-платежных ведомостей.

Основная часть заработной платы производственных рабочих включается в себестоимость отдельных видов продукции или однородных ее видов прямым путем; ту часть заработной платы, которую не возможно таким образом отнести на себестоимость отдельных изделий, распределяют косвенно-пропорционально сметной ставке этих расходов на единицу продукции.

Всю сумму начисленной заработной платы производственных рабочих разделяют на две части: заработную плату по нормам и отклонения от норм. Последние выявляют, как правило, методом документирования, сущность которого заключается в том, что заработная плата в пределах норм начисляется рабочим по принятым документам. Начисление заработной платы сверх норм осуществляется по специально выписанным документам -- листкам на доплату, нарядам на выполнение работ, не предусмотренных технологией, листкам учета простоев, нарядам на исправление брака. Отклонения но заработной плате рабочих, оплачиваемых повременно, выявляют при распределении начисленных сумм пропорционально нормативным ставкам сопоставлением фактически начисленной заработной платы с нормативной суммой.

Для контроля за отклонениями по заработной плате целесообразно по пятидневкам и декадам составлять ведомость (машинограмму) на отклонения.

В статью «Отчисления на социальные нужды» включаются сумма ЕСН, взносы организаций по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, производимые в соответствии с законодательством РФ, а также соответствующие отчисления (платежи) по добровольным видам страхования, пенсионного обеспечения от сумм оплаты труда, учтенных по статье «Затраты на оплату труда». Соответствующие налоги (отчисления, платежи) от сумм оплаты труда, включенных в состав общепроизводственных, общехозяйственных расходов, paсходов вспомогательных производств и иных аналогичных расходов, также учитываются в составе этих расходов.

Отчисления на социальные нужды распределяют по видам продукции пропорционально суммам оплаты труда, учтенной по статье «Затраты на оплату труда» (за исключением тех видов оплаты, на которые страховые взносы не начисляются).

Учет затрат на подготовку освоения производства. В статью «Расходы на подготовку и освоение производства» включаются затраты:

на подготовку и освоение новых организаций, производств, цехов и агрегатов, учтенные с начала текущей деятельное организации, цеха или использования новых агрегатов в текущей деятельности организации;

на подготовку и освоение производства новых видов продукции и новых технологических процессов;

на освоение природных ресурсов, работы подготовительной

характера на разрабатываемых месторождениях в добывающей

промышленности;

другие единовременные затраты, перечень которых имеет от отраслевой характер.

Номенклатура пусковых расходов зависит от характера испытаний. Сумма определяется сметой. В себестоимость отдельных видов продукции пусковые расходы включают по нормам погашения. Их списание и включение в состав текущих затрат оформляют проводкой:

Дебет 20 Кредит 97.

Учет расходов по обслуживанию производства и управлению. К таким расходам относят расходы на содержание и эксплуатацию машин и оборудования, общепроизводственные и общехозяйственных расходы. Первые два их вида включают в себестоимость продукции по статье «Общепроизводственные расходы» и учитывают на синтетическом счете 25; общехозяйственные расходы учитывают на счете и по статье «Общехозяйственные расходы» включают в себестоимость продукции. На дебете этих счетов в течение месяца отражают затраты, по кредиту осуществляют списание затрат на производственные счета. После завершения месяца остатки на указанных счетах отсутствуют.

Однако расходы по содержанию и эксплуатации оборудования считаются полупеременными или условно-переменными, т.е. зависящими от объема производства продукции, а общепроизводственные и общезаводские расходы -- постоянными, т.е. не зависящими от объема производства продукции. Кроме того, в составе общехозяйственных расходов размер многих из них регламентируется государством для целей налогообложения.

Расходы на содержание и эксплуатацию машин и оборудования учитывают обычно на первом субсчете счета 25.

По окончании месяца расходы на содержание и эксплуатацию оборудования списывают со счета 20 и 28 (в части исправимого брака) и распределяют между отдельными видами продукции и незавершенным производством. На втором субсчете счета 25 ведут учет расходов по обслуживанию, организации, управлению структурным подразделением (цехом, производством и т.д.).

В небольших организациях можно отказаться от раздельного учет расходов по содержанию и эксплуатации оборудования и других общепроизводственных расходов. В этом случае организация самостоятельно устанавливает номенклатуру статей общепроизводственных расходов с выделением наиболее существенных. Эти расходы целесообразно закрепить за центрами затрат и центрами ответственности для усиления контроля за ними. По небольшим цехам вспомогательных производств общепроизводственные расходы обычно учитывают непосредственно на счете 23. В качестве базы распределения обще производственных расходов используют затраты на оплату труда работников., затраты на производство без стоимости сырья и материи лов, прямые затраты по отдельным видам продукции, объем выпуска продукции и др.

Общие для всей организации расходы учитывают на активном синтетическом счете 26.

На предприятиях с хорошим техническим оснащением, где на вы соком уровне поставлено нормативно-сметное дело и, следовательно, разрабатываются нормативные (плановые) калькуляции в учетной политике следует предусматривать порядок учета с использованием счета 40 «Выпуск продукции (работ, услуг)». Он предназначен для учета изготовленной продукции и выявления отклонений фактической производственной себестоимости от нормативной (плановой). Использование данного счета позволяет исключить трудоемкие расчеты по распределению общепроизводственных и общехозяйственных расходов между изделиями, а также расчеты по определению отклонений фактической себестоимости от плановой по готовой, отгруженной и реализованной продукции.

В течение месяца выпущенную продукцию приходуют по нормативной (плановой) себестоимости составлением бухгалтерской записи

Дебет 43 Кредит 40.

Фактическую производственную себестоимость в конце месяца. После ее исчисления относят в дебет счета 40 с кредита счета 20. Естественно, в конце месяца на счете 40 образуется сальдо: дебетовое или кредитовое. Дебетовое сальдо сформируется в том случае, когда фактические затраты превысят нормативные. На сумму такого сальдо составляют проводку:

Дебет 90 Кредит 40.

Кредитовое сальдо счета 40 означает, что предприятие добилось снижения производственной себестоимости. В связи с этим указанная выше проводка составляется отрицательными числами (методом «красное сторно»):

Дебет 90 Кредит 40.

Как следует из изложенного, счет 40 сальдо не имеет, учет готовой продукции ведется по нормативной (плановой) себестоимости, а сальдо счета 40 уменьшает или увеличивает доход от продаж.

Особый порядок учета применяется для расчетов в организациях, осуществляющих работы долгосрочного характера (проектных, строительных и др.). Специфика деятельности таких подрядчиков состоит в том, что у них готовая продукция не принимается на учет и они нуждаются в получении денежных средств по промежуточной готовности выполнения заказа.

Информация о законченных этапах работ у подрядчика обобщается на счете 46 «Выполненные этапы по незавершенным работам». По дебету этого счета отражают стоимость законченных этапов работ, принятых заказчиком, в корреспонденции с кредитом счета 90. По окончании всех этапов счет 46 кредитуют с дебетованием счета 62. Стоимость полностью законченных работ, учтенная на счете 62, погашается денежными средствами. По счету 62 может формироваться дебетовое сальдо, означающее сумму выполненных, но еще не оплаченных работ.

Фактические затраты по этапам отражают по дебету счета 90 и кредиту счета 20, а поступление платежей -- по дебету счетов 50 «Касса», 51, 52 «Валютные счета» и кредиту счета 62.

Пожалуй, тема затрат одна из самых важных в жизни фирмы. Пристальным вниманием ее не обходят ни владельцы фирм, ни налоговая инспекция. Для одних, лишние затраты - это уменьшение прибыли. Для других, необоснованные затраты - это занижение налогов. Тема учета затрат в бухгалтерском учете очень обширна, но знакомиться с ней начнем в этой статье.

Понятие Затраты..., но одно ли оно?

Читая книги и учебники по бухгалтерскому учету можно обнаружить, что вместе с понятием Затраты часто встречается понятие Расходы. Да так часто, что даже в одном предложении они порой бывают вместе. Можно подумать о равенстве этих понятий. Однако, между ними есть принципиальное различие.

Затраты в бухгалтерском учете

- это уменьшение ресурса предприятия, но без его потери. Такие ресурсы как деньги, материалы или др. обмениваются на другой ресурс или обязательство. Например

: Оплатили деньгами поставщику за полученные ранее материал - "деньги превратились в материалы". А могли сначала оплатить поставщику и тем самым "зафиксировать" его обязательство перед нами.

В любом случае, ресурс "деньги" не потерян, а "превращен" либо в материалы, либо в обязательство.

Расходы в бухгалтерском учете - это безвозвратное превращение ресурсов фирмы для получения Выручки. Например : Продали товар и передали его покупателю. В этот момент себестоимость товара считается для фирмы Расходами.

Теперь, когда определена принципиальная разница между этими понятиями, следует быть внимательным к происходящим на предприятии событиям, чтобы для слов Затраты и Расходы ясно понимать каково их значение.

Названия статей Затрат и их группы

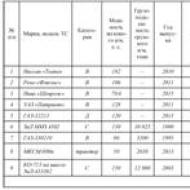

Всякое предприятие, стремясь заработать, вынуждено потратить деньги и понести затраты. Конкретный перечень таких затрат у фирм различается, но - есть и общие. К примеру, "канцелярия", "зарплата работников", некоторые виды налогов, "заправка картриджей", "электроэнергия", "коммунальные", "аренда помещения" и много-много еще других. Посмотрите на перечень конкретных статей затрат, используемых в двух работающих предприятиях.

список статей затрат

затратные статьи список

Как видно, перечень ничем не ограничен: названия статей затрат зависят от бухгалтера. Разумеется, следует придерживаться трех условий:

а) название должно отражать суть затраты,

б) слишком большая детализация статей дает подробный анализ, но увеличивает сложность при регистрации,

в) слишком обобщенное название статьи затрат облегчает работу, но теряется возможность детального анализа.

Наряду с названиями статей затрат, имеется возможность объединения их в группы. Какое дать название группе? Этот вопрос всегда актуален для фирм. Бухгалтерский учет предлагает каждую затрату относить к одной из пяти групп: "Материальные затраты", "Амортизация","Затраты на оплату труда", "Налоги с ФОТ", "Прочие".

Если взять за основу эти пять групп, то мы непременно потеряем детальный анализ затрат, поскольку уж очень обобщены эти группы. Следующий отчет "ОСВ по счету" показывает, как будут выглядеть собранные затраты.

Оборотно-сальдовая ведомость только по группам затрат

Для целей бухгалтерского учета это может быть достаточным. Но для анализа за деятельностью предприятия, для возможности управленческих решений в таких группах потеряна детализация. Выходом из этого положения будет специальный прием по заполнению списка затрат. Если за основу взять программу 1С Бухгалтерия, то справочник "Список затрат" можно заполнить следующим образом.

Справочник статей затрат по группам

В каждую группу, которую нам предлагает бухгалтерский учет, мы можем занести любое название статьи затрат, тем самым сохранив детализацию и возможность детального анализа. Теперь отчет "ОСВ по счету" может выглядеть так.

Оборотно-сальдовая ведомость по группам и статьям затрат

Бухгалтерские счета для Затрат и Расходов

Для учета Затрат в бухгалтерском учете можно найти целый список счетов. Если выписать самые основные, то список будет такой: 20, 25, 26, 44, 91.2, 90.2, 90.7-90.8. А вот так выглядят настройки этих счетов в программе 1С Бухгалтерия.

План счетов - список счетов затрат и расходов

Счета Затрат и Расходов работают по принципу: собрать данные и передать их на финансовый результат. У большинства организаций данные собираются в течение месяца. А в последний день, собранные Затраты определенным способом переносятся на финансовый результат (закрытие месяца).

Для одних счетов этот путь - прямо сразу в формулу финансового результата. Для других - этот путь не всегда прямой. Бывает и так, что счет Затрат в одних случаях идет сразу на финансовый результат, а в других - проделывает путь.

Например

.

Счет 44 уходит на финансовый результат, на 90.7.

Счет 91.2 уже участник формулы финансового результата.

Счет 26 в одних случаях уйдет на 90.8, в других случаях уйдет на 20 и уже там "затеряется/включится" в себестоимость полученной продукции. А когда продукция будет продана, то эта себестоимость перейдет на 90.2.

Счет 25 тоже уходит на 20 и "включается" в себестоимость продукции.

Счет 20 передает свои данные по-разному. В одних случаях, данные уходят на 40 счет, в других на 43 и даже сразу на 90.2

Количество используемых фирмой счетов затрат зависит от вида деятельности. Самые распространенные ситуации представлены в таблице.

Действия с Затратами и Расходами

В жизни фирмы происходит множество различных событий. Для событий, связанных с Затратами и Расходами, можно выделить следующие виды: а) прямая покупка, б) сейчас Затрата, в будущем Расход, в) обязательные Расходы, г) Закрытие месяца.

«ПРЯМАЯ ПОКУПКА». Это ситуации, когда фирма, совершая покупки у поставщика, сразу относит суммы на счета затрат. Самые распространенные - это покупка небольшого количества канцелярии, заправка картриджей, аренда помещений, услуги связи и др.

«СЕЙЧАС ЗАТРАТА, В БУДУЩЕМ РАСХОД» Это ситуации, когда путь к счетам Затрат и Расходам лежит через предыдущие проводки.

Хороший пример - это материальные ценности. Сначала мы их покупаем и учитываем на соответствующих счетах. Однако, материальные ценности могут испортиться, могут служить сырьем и будут переданы в производство, могут быть проданы, а могут быть использованы для хозяйственной деятельности фирмы. В этих случаях, стоимость материальных ценностей начинает влиять на финансовый результат. Влияние происходит за счет того, что их стоимость попадает на счета Затрат и Расходов и дальше в формулу финансового результата.

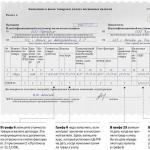

Как это выглядит в проводках, посмотрите в таблице

Другой пример - это невыполненные обязательства. Взаимодействие фирмы с контрагентами построено на отношениях "товар/услуги - деньги". Поскольку отношения эти не мгновенные, то возникает разрыв, который можно назвать обязательства. В зависимости от ситуации, обязательства могут быть у контрагента перед нашей фирмой, а может быть наоборот - фирма должна контрагенту.

Вот две распространенные ситуации.

1. Наша фирма заплатила контрагенту-поставщику и не получила свой товар/услугу.

2. Наша фирма продала(реализовала) товар/услугу контрагенту-покупателю и не получила оплаты.

Если долги не погашаются, то со временем, они могут быть признанны как долги нереальные для взыскания или же по которым истек срок исковой давности. Эти суммы фирма отнесет на прочие Расходы и получится, что потеряла свои ресурсы.

Как это выглядит в проводках, посмотрите в таблице

Список прочих Расходов широк и требует отдельного изучения.

«ОБЯЗАТЕЛЬНЫЕ РАСХОДЫ» Если предположить, что фирма умеет вести деятельность, не используя прямую покупку Затрат и Расходов, все же внутри фирмы найдутся ситуации, где обязательно присутствуют Расходы. К таким обязательным расходам можно отнести: а) амортизация, б) зарплата, в) налоги с фонда оплаты труда, г) некоторые налоги.

Как это выглядит в проводках, посмотрите в таблице

«ЗАКРЫТИЕ МЕСЯЦА» Завершающим итогом всех действий со счетами затрат и расходов будет событие "закрытие месяца". Происходит оно один раз в месяц и бывает самым последним среди всех действий.

Назначение события "Закрытие месяца" в том, чтобы осуществить два регламентных действия со счетами затрат и расходов и одно - со счетами финансового результата.

Первое действие - это по определенным правилам

дособирать суммы на счета затрат и расходов.

Второе действие - по определенным правилам

перенести собранные суммы на счета финансового результата.

Третье действие - высчитать Финансовый результат на соответствующих счетах и получить итог на 99 счете.

Как это, в общем, выглядит в проводках.

|

Дебет |

Кредит |

Основные действия |

|

Амортизация ОС и НМА (дособираем) |

||

|

Расходы будущих периодов (дособираем) |

||

|

20,25,26, |

Начисление проценты по займам и кредитам (дособираем) |

|

|

Начисление налогов с ФОТ (дособираем) |

||

|

Дособираются затраты на производство (закрытие 25 счета) |

||

|

Дособираются затраты на производство (закрытие 26 счета) |

||

|

Закрытие 20 счета |

||

|

Доначисление фактической себестоимости для проданной продукции, выпущенной в текущем месяце |

||

|

Перенос собранных управленческих расходов |

||

|

Перенос собранных расходов на продажу |

||

|

Доход - финансовый результат по основной деятельности |

||

|

Убыток - финансовый результат по основной деятельности |

||

|

Доход - финансовый результат по НЕ-основной деятельности |

||

|

Убыток - финансовый результат по НЕ-основной деятельности |

В результате на 99 счете появится итоговый Финансовый результат.

Прибыль, если будет на 99 счете остаток в Кредите.

Убыток, если будет на 99 счете остаток в Дебете.

Ни одна фирма в своей деятельности не обходится без Затрат. Тема затрат играет ключевую роль в учете. Ведь от придумывания структуры и названий Затрат зависит будущий анализ и принятие решений. От сумм Затрат зависит результат в формуле финансового результата и, конечно, же налогооблагаемая прибыль. Виды деятельности диктуют свои счета для учета Затрат и Расходов. При этом каждый бухгалтерский счет затрат обладает набором правил, как он должен закрываться на финансовый результат.

Начнем изучение основ бухучета с участка денежных средств. Одним из его представителей является учет денежных сресдтв на расчетном счете. Пожалуй, это самый простой…...

Статьи по теме