Кто может быть подотчетным лицом в организации. На каких счетах в бухгалтерском учёте учитываются расчеты по кредитам и займам? Как разрешаются споры по невозвращённым кредитам? Расчеты с подотчетными лицами

23.09.2017, 18:44

Приведем образец заполнения 4-ФСС за 3 квартал 2017 года, в также прокомментируем порядок заполнения отчета. Каких правил придерживаться при заполнении таблицы 2 отчета 4-ФСС? Как по инструкции отражать возмещение расходов из ФСС в расчете за 3 квартал? Можно ли заполнить 4-ФСС онлайн бесплатно? В какой срок сдать 4-ФСС за 3 квартал? Действительно ли, что 4-ФСС нужно сдавать по новой форме? Перед вами подробная инструкция по заполнению 4-ФСС по страховым взносам от несчастных случаев. Также вы сможете скачать новый бланк отчета.

Какие взносы контролирует ФСС с 2017 года

С 2017 года подразделения Фонда социального страхования (ФСС) держат под своим контролем:

- страховые взносы на страхование от несчастных случаев на производстве и профзаболеваний (то есть, взносы «на травматизм»);

- расходы страхователей на цели социального страхования.

Поэтому о начисленных с января по сентябрь 2017 года страховых взносах «на травматизм» нужно отчитаться в территориальное отделение Фона социального страхования и сдать в ФСС отчет за 3 квартал 2017 года.

Кто должен сдать отчет за 3 квартал

Сдать расчет по форме 4-ФСС за 3 квартал 2017 года обязаны все страхователи: организации и индивидуальные предприниматели, выплачивающие физическим лицам вознаграждения, облагаемые взносами «на травматизм» (п. 1 ст. 24 Закона от 24 июля 1998 № 125-ФЗ).

Индивидуальные предприниматели, не имеющий работников, которые платят страховые взносы только «за себя». Сдавать 4-ФСС за 3 квартал 2017 года ИП без работников не нужно.

Если же организация по каким-то причинам с 1 января по 30 сентября 2017 года не осуществляла выплаты, которые признаются объектом обложения страховыми взносами в ФСС, и не уплачивает эти взносы, то, несмотря на это, представить нулевой отчет 4-ФСС за 3 квартал 2017 года необходимо.

Даже если в течение отчетного периода организация не вела деятельность, «нулевой» расчет все равно нужно сдать. Никаких исключений для таких случаев в действующем законодательстве нет. В «нулевом» расчете по форме 4-ФСС заполните только титульный лист и таблицы 1, 2, 5.

Сроки сдачи 4-ФСС за 3 квартал

Страхователи сдают расчет 4 – ФСС в территориальный орган ФСС РФ по месту своей регистрации в следующие сроки:

- не позднее 25-го числа месяца, следующего за отчетным периодом, если отчетность направляется в электронном виде;

- не позднее 20-го числа месяца, следующего за отчетным периодом, если 4-ФСС сдается «на бумаге».

Отчетные периоды

Всего существует 4 отчетных периода:

- I квартал;

- полугодие;

- девять месяцев;

Таким образом, срок сдачи 4-ФСС за 3 квартал 2017 года – не позднее 20 октября «на бумаге» и не позднее 25 октября – в электронном виде.

Как подготовиться к сдаче 4-ФСС

В электронном виде расчет в подразделение ФСС России можно сдать:

- по телекоммуникационным каналам связи (через шлюз приема расчетов 4-ФСС в Интернете);

- на внешнем носителе (дискета, компакт-диск, флеш-накопитель и т. п.) с электронной подписью.

Для подготовки 4-ФСС онлайн в электронном виде можно использовать электронный портал ФСС России. На этом Интернет-портале можно бесплатно заполнить 4-ФСС в электронном виде и передать в «соцстрах».

На сегодняшний день на портале по подготовке и сдаче электронной отчетности 4-ФСС онлайн можно воспользоваться:

Также заполнить и сдать 4-ФСС за 3 квартал 2017 года можно с применением программ и онлайн-сервисов, предоставляемых операторами электронного документооборота. См. «Операторы ЭДО: перечень ».

Для успешной сдачи 4-ФСС за 3 квартал 2017 года работодателям необходимо заменить старый сертификат ключа для сдачи отчетности в ФСС на новый. С 15.09.2017 действует новый сертификат ключа проверки подписи. Обновить сертификат ключа нужно тем, кто сдает электронный 4-ФСС, а также работодателям из регионов – участников пилотного проекта ФСС, которые отправляют в Фонд в электронном виде реестры сведений для назначения и выплаты пособий.

Если не установить новые сертификаты, программа не даст ничего отправить в фонд. Появится сообщение об ошибке или невозможности расшифровать документ. Свежие ключи скачайте на сайте fss.ru в разделе “Удостоверяющий центр”. Нужен сертификат открытого ключа для подписи квитанции. Файл называется F4_FSS_RF_2017_qualified.cer. Срок его действия – год начиная с 15 сентября 2017 года. Затем сертификат снова нужно будет менять. Обновите ключи в рабочей программе, через которую отправляете отчетность. Если пользуетесь для этого бесплатными программами фонда, следуйте инструкции. Ссылка на нее есть в том же разделе сайта, где и сертификаты: “Рекомендации по сдаче расчетных ведомостей по форме 4-ФСС РФ”. Не затягивайте с обновлением сертификатов до подачи 4-ФСС. В октябре во время отчетной кампании сдаче 4-ФСС за 3 квартал 2017 года на сайте ФСС могут случиться перегрузки. И тогда станет сложно скачать файлы.

Заметим, что с 15 сентября 2017 года также внесены поправки в технологию приема электронных расчетов. Изменения касаются структуры и форматно-логических соотношений 4-ФСС при сдаче расчета в электронном виде с ЭП начиная с 3 квартала 2017 года.

Новый бланк 4-ФСС за 3 квартал 2017 года: что изменилось

С 2017 года применятся бланк 4-ФСС, утвержденный приказом ФСС России от 26.09.2016 № 381. Бланк отчета 4-ФСС включает в себя следующие таблицы (обязательные и дополнительные):

| Обязательные лист и таблицы | Дополнительные таблицы |

| Титульный лист | Таблица 1.1 «Сведения, необходимые для исчисления страховых взносов страхователями, указанными…» |

| Таблица 1 «Расчет базы для начисления страховых взносов» | Таблица 3 «Расходы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» |

| Таблица 2 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» | Таблица 4 «Численность пострадавших (застрахованных) в связи со страховыми случаями в отчетном периоде» |

| Таблица 5 «Сведения о результатах проведенной специальной оценки условий труда…» |

В июне2107 года ФСС изменил форму отчета по начисленным и уплаченным страховым взносам «на травматизм» (4-ФСС). Поправки были внесены Приказом ФСС от 07.06.2017 № 275. Обновленная форма расчета вступила в силу 09.07.2017 года. Поясним, что изменилось в бланке.

С 9 июля 2017 года на титульном листе 4-ФСС появилось новое поле, которое нужно заполнять бюджетным организациям. Также таблица 2 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний» дополнена двумя новыми строками:

- 1.1 «Задолженность за реорганизованным страхователем и/или снятым с учета обособленным подразделением организации»;

- 14.1 «Задолженность за территориальным органом Фонда страхователю и/или снятому с учета обособленному подразделению юридического лица».

Кроме того, в порядке заполнения расчета 4-ФСС теперь уточнено, что в поле «Среднесписочная численность работников» на титульном листе расчета показатель считается за период с начала года. До этого прямого указания на это не было.

ФСС на своем сайте привел разъяснение о том, что вступление в законную силу Приказа от 07.06.2017 № 275 приходится на дату после начала отчетной кампании за 2 квартал 2017 года. Поэтому его нужно применять с отчетности за 3 квартал 2017 года.

Новый бланк 4-ФСС для отчетности за 3 квартал 2017 года в формате Excel. Это последняя версия бланка.

Куда сдавать отчетность

Если у организации нет обособленных подразделений, то 4-ФСС за 3 квартал 2017 года нужно представить в территориальное отделение ФСС России по месту регистрации компании (п. 1 ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ).

Если же обособленные подразделения есть, то форму 4-ФСС за 3 квартал 2017 года нужно сдавать по местонахождению обособленного подразделения. Но только при условии, что у «обособки» есть свой расчетный (лицевой) счет в банке и она самостоятельно начисляет зарплату работникам.

Порядок и последовательность заполнения

Какие листы заполнять в составе 4-ФСС? Этот вопрос волнует многих. Отвечаем: в расчете 4-ФСС за 3 квартал 2017 года нужно обязательно заполнить Титульный лист и таблицы 1, 2, 5. Также нужно заполнить (п. 2 Порядка заполнения расчета 4 – ФСС):

- таблицу 1.1 – если в январе – сентябре вы временно направляли работников в другую организацию или к ИП по договору о предоставлении персонала;

- таблицу 3 – если в январе – сентябре выплачивали физлицам страховое обеспечение (например, пособие по временной нетрудоспособности в связи с несчастным случаем на производстве);

- таблицу 4 – если в январе – сентябре были несчастные случаи на производстве.

Примеры и образцы заполнения

Как заполнять новый бланк 4-ФСС? Какие таблицы включать в расчет? Давайте разбираться на конкретном примере заполнения. Надеемся, что Инструкция по заполнению 4-ФСС позволит перенести свои данные в аналогичный расчет 4-ФСС.

Пример.

В обществе с ограниченной ответственностью «ПРОМО-С» (ООО «Промо-С») работают три человека (включая директора-учредителя), с которыми заключены трудовые договоры. Один из работников является инвалидом III группы. Все работники – граждане РФ. В течение 2017 года их численность не менялась.

За 3 квартал 2017 года работникам ООО “Промо-С” начислены следующие выплаты, облагаемые взносами на страхование от несчастных случаев («на травматизм»):

| Период | Облагаемые выплаты, начисленные работникам (руб. коп.) | ||

| без учета выплат в пользу работающего инвалида | выплаты работающему инвалиду | всего с учетом выплат работающему инвалиду | |

| I квартал 2017 г. | 210000 | 105000 | 315000 |

| II квартал 2017 г. | 210000 | 105000 | 315000 |

| Июль | 70000 | 35000 | 105000 |

| Август | 70000 | 35000 | 105000 |

| Сентябрь | 70000 | 35000 | 105000 |

| Итого за 3 квартал 2017 г. | 630000 | 315000 | 945000 |

ООО “Промос-С” применяет тариф по взносам на страхование от несчастных случаев в размере 0,40%. Скидки и надбавки к страховому тарифу, применяемому ООО “Промо-С”, не установлены. В отношении выплат работнику-инвалиду организация применяет тариф в размере 0,24%. Суммы начисленных ООО “Промо-С” за 3 квартал 2017 г. взносов на страхование от несчастных случаев составили:

На начало 2017 года у не было задолженности как у организации перед ФСС РФ, так и у подразделения ФСС РФ перед организацией.

По итогам 3 квартал 2017 года у организации образовалась задолженность в сумме 364,00 руб. Это страховые взносы, начисленные за сентябрь 2017 г., срок уплаты по которым – в октябре 2017 года.

Специальная оценка условий труда была проведена в 2016 году. В организации не были выявлены рабочие места с вредными и (или) опасными условиями труда. В 2017 году в организации не было несчастных случаев на производстве.

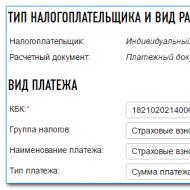

Титульный лист

Титульный лист нужно заполнить согласно правилам раздела II Порядка заполнения расчета 4 – ФСС. В поле «Код подчиненности» нужно указать присвоенный страхователю пятизначный код, в котором:

- первые четыре цифры означают код территориального органа ФСС РФ, в котором страхователь зарегистрирован;

- пятая цифра означает причину регистрации в качестве страхователя.

Численность на титульном листе

На титульном листе укажите (п. 5.15 Порядка заполнения 4-ФСС):

- в поле «Среднесписочная численность работников» – среднесписочную численность за 3 квартал 2017 года, рассчитанную в обычном порядке;

- в поле «Численность работающих инвалидов» – списочную численность инвалидов на 30.09.2017;

- в поле «Численность работников, занятых на работах с вредными и (или) опасными производственными факторами» – списочную численность занятых на вредных работах на 30.09.2017.

Таблица 1: расчет базы по страховым взносам

В таблице 1 отчета 4-ФСС за 3 квартал 2017 года необходимо:

- рассчитать базу для начисления взносов на страхование от несчастных случаев нарастающим итогом с начала расчетного периода и за каждый из трех последних месяцев отчетного периода;

- определить размер страхового тарифа с учетом скидки или надбавки.

Когда заполнять таблицу 1.1

Таблицу 1.1 в составе бланка 4-ФСС за 3 квартал 2017 года должны формировать исключительно те страхователи-работодатели, которые временно передают своих сотрудников другим организациям или предпринимателям. Если так, то в таблице требуется отразить:

- численность направленных работников;

- выплаты, с которых начислены страховые взносы, за полугодие, за апрель, май и июнь;

- выплаты в пользу инвалидов;

- ставку страховых взносов принимающей стороны.

В нашем примере заполнять эту таблицу не нужно, поскольку таких обстоятельств в отчетном периоде не было.

Таблица 2: расчеты по взносам

В таблице 2 отчета 4-ФСС за 3 квартал 2017 года нужно отразить следующие сведения по данным бухгалтерского учета (разд. III Порядка заполнения расчета 4 – ФСС):

- в строке 1 – задолженность по взносам на страхование от несчастных случаев на начало 2017 года;

- в строках 2 и 16 – начисленные с начала 2017 года и уплаченные суммы взносов на страхование от несчастных случаев («на травматизм»);

- в строке 12 – задолженность территориального органа ФСС РФ перед организацией на начало 2017 года;

- в строке 15 – произведенные с начала 2017 года расходы по страхованию от несчастных случаев;

- в строке 19 – задолженность по взносам на страхование от несчастных случаев на 30 сентября 2017 года, в том числе недоимку – по строке 20;

- в других строках – остальные имеющиеся данные.

Обратите внимание, что Приказом ФСС от 07.06.2017 № 275 в таблицу 2 формы 4 – ФСС добавлены:

- строка 1.1, в которой отражается сумма задолженности реорганизованного страхователя и (или) снятого с учета обособленного подразделения перед территориальным органом ФСС РФ;

- строка 14.1, где указываются сведения о задолженности территориального органа ФСС РФ перед реорганизованным страхователем и (или) перед снятым с учета обособленным подразделением.

Эти строки заполняют страхователи-правопреемники и организации, в состав которых входили такие обособленные подразделения.

Когда заполнять таблицу 4

Таблицу 4 сдавайте в составе отчета 4-ФСС за 2 квартал 2017 года, если с января по июнь имели место несчастные случаи на производстве или были выявили профзаболевания. Однако в нашем примере эту таблицу заполнять не нужно.

Таблица 5: специальная оценка и медосмотры

В таблице 5 отчета 4-ФСС за 3 квартал 2017 года необходимо отразить сведения:

- об общем количестве рабочих мест, подлежащих специальной оценке условий труда, и о результатах проведенной специальной оценки, а если срок действия результатов аттестации рабочих мест не истек, то сведения на основании этой аттестации;

- о проведенных обязательных предварительных и периодических медицинских осмотрах работников.

![]()

Ответственность: что грозит страхователям

За нарушение срока сдачи расчета 4 – ФСС за 3 квартал 2017 года установлен штраф: 5% суммы взносов на страхование от несчастных случаев, начисленных к уплате за июль, август и сентябрь за каждый полный или неполный месяц просрочки. При этом штраф не может быть меньше 1 000 рублей и не должен превышать 30% указанной суммы взносов (п. 1 ст. 26.30 Закона № 125-ФЗ).

Также работника компании, ответственного за представление отчетности (бухгалтера или директора), могут оштрафовать на сумму от 300 до 500 рублей (ч. 2 ст. 15.33 КоАП РФ).

Как происходит возмещение из ФСС в 2017 году

Несмотря на то, что с 2017 года контролировать уплату страховых взносов будут налоговые органы, проверять расходы по выплате пособий и выделять средства на возмещение таких затрат по-прежнему будет Фонд социального страхования.

За возмещением затрат по выплате пособий работодатель обращается в отделение ФСС в случаях, когда начисленных страховых взносов недостаточно для выплаты пособий или работодатель применяет пониженный «нулевой» тариф и взносы на обязательное социальное страхование не платит, например, плательщики на УСН (упрощенной системе налогообложения), осуществляющие льготные виды деятельности (ч.2 ст.4.6 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»).

В связи с тем, что новая форма 4-ФСС не содержит сведений по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и произведенным расходам, для возмещения расходов по пособиям, выплаченным после 1 января 2017 года потребуется дополнительно представить справку-расчет, которая должна включать все данные, поименованные в п.2 Приказа № 585н. В частности, сведения задолженности по взносам на начало и конец отчетного (расчетного) периода, о начисленных к уплате, доначисленных и уплаченных взносах, о расходах, которые не были приняты к зачету. Такая информация приводится на сайте ФСС.

Подотчетное лицо - доверенное лицо предприятия, которому предприятие предоставило такой статус (статус - (лат. status) правовое положение, состояние).

Подотчетные лица -- это сотрудники организации, которые получили денежные средства (авансы) от предприятия на хозяйственные, административные и иные расходы. Они должны представить в бухгалтерию письменный отчет об использовании полученных средств в качестве авансов, либо вернуть неиспользованную сумму в кассу.

Когда работник получает деньги на закупку канцтоваров, или ему поручают заплатить другой организации за услуги наличными, или он направляется в командировку, во всех этих случаях он является подотчетным лицом.

Подотчетными лицами могут быть только сотрудники организации.

Постороннее лицо подотчетным быть не может. В принципе это могут быть любые работники организации, но обычно круг таких лиц ограничен, ведь у организации нет необходимости выделять каждому сотруднику денежные средства. Сотрудник не имеет права передавать выданные ему деньги другому лицу. Если сотруднику выдаются денежные средства, ему должно быть указано, на какие нужды они выданы и на какой срок. В течение трех дней по истечении этого срока подотчетное лицо должно отчитаться за расход и вернуть остаток средств. Если такой срок не указан, то считается, что он равен трем дням со дня выдачи денег, а для командированных работников - трем дням со дня возвращения из командировки. Если ездил в зарубежную командировку, то срок отчета составляет 10 дней с момента возвращения из командировки. Существует жесткое правило, установленное «Порядком ведения кассовых операций в РФ» (утв. Решением Совета директоров ЦБ РФ от 22.09.1993 г. № 40): пока подотчетное лицо не отчитается за ранее выданные денежные средства, новые авансы ему выдавать нельзя.

Кто может быть подотчётным лицом организации?

Подотчётными лицами считаются работники организации, получившие авансом из кассы денежные средства на предстоящие операционные, административно-хозяйственные и командировочные расходы.

Подотчётными лицами могут быть только работники организации. А так же руководителем предприятия должен быть утверждён приказом перечень лиц, имеющих право на получение средств под отчёт (обычно это работники, выезжающие в служебные командировки, водители, представители отделов материально-технического снабжения и сбыта, заведующие хозяйством, секретари и другие работники).

В приказе должны быть установлены сроки, на которые выдаются подотчётные суммы, требования, предъявляемые к оформлению первичных оправдательных документов, порядок предоставления, обработки и утверждения авансовых отчётов. Могут также устанавливаться и суммы выдачи денег под отчёт.

Какими способами организация может вести строительство, в чём отличие бухгалтерского учёта этих способов?

Существует два способа введения строительства: хозяйственным и подрядным методом.

Их различие состоит в том, что затраты учитываются, разними путями. В подрядном способе расчёты между заказчиком и подрядчиком осуществляются за готовую строительную продукцию. Готовой строительной продукции признаётся законченное строительство, а все затраты утверждаются в смете по акту выполненных работ который в свою очередь предоставляется заказчику от подрядчика. А в тоже время хозяйственный метод затраты на строительство и реконструкцию учитывают нарастающими итогами с начала строительства или реконструкции до их завершения в разрезе конкретных объектов в соответствии с внутрипостроечными титульными списками.

В подрядном способе заключается договор между заказчиком и подрядчиком. Затем утверждается смета затрат и только потом подрядчик выполняет ремонт объекта. По окончании ремонта предоставляет подрядчик «Акт о выполненных работах» и бухгалтером делается запись Дебет 08 Кредит 60 - на сумму затрат фактически произведённым подрядчиком. Затем уже заказчиком составляется «Акт приёмки» и отражается записей в бухгалтерском учёте как Дебет 01 Кредит 08 .

А хозяйственном способом ведение строительства учитывается по элементам затрат, но также отражение затрат по строительству введётся на Дебете 08 с кредитом разных счетов как например: Дебет 08 Кредит 10, 70, 69, 23 и т. д. По окончанию строительства объекты по которым был произведён ремонт или реконструкция вводятся в эксплуатацию проводкой Дебет 01 Кредит 08 .

Сущность амортизации и способы её начисления?

Амортизация - это накопление средств, предназначенных на ремонт или реконструкцию объекта, а так же его полную замену.

Амортизационные отчисления начинают начисляться с первого числа месяца следующего за месяцем принятия этого объекта в бухгалтерию. Начисление амортизации производится до полного погашения стоимости объекта либо списание его с учёта в связи с прекращением право собственности.

Выделяют следующие способы начисления амортизации: линейный и нелинейный, способом уменьшаемого остатка, списание стоимости по сумме чисел лет срока полезного использования, списание стоимости пропорционально объёму продукции.

При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта и нормы амортизации исчисленной исходя из срока полезного использования объекта. Например: оприходован хоз. инвентарь стоимостью 500 тыс. руб. со сроком полезного использования 5 лет, годовая норма амортизации составит 100%/5 = 20%, годовая сумма амортизационных отчислений рассчитывается следующим образом 500*20% = 100 тыс. руб.

При нелинейном способе амортизация начисляется по группам. В амортизационную группу включаются не только ОС, но и НМА в зависимости от срока полезного использования. Существует 10 групп амортизационных отчислений по группам: 1) - 14,3%; 2) - 8,8%; 3) - 5,6%; 4) - 3,8%; 5) - 2,7%; 6) - 1,8%; 7) - 1,3%; 8) - 1%; 9) - 0,8%; 10) - 0,7%. Начислять амортизацию нелинейным методом надо ежемесячно отдельно по каждой амортизационной группе по формуле:

А = В*К ; где А - сумма амортизации за месяц по

100соответствующей амортизационной группе;

В - суммарный баланс соответствующей амортизационной группе;

К - норма амортизации для соответствующей амортизационной группе.

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта на начало отчётного года и нормы амортизации исчисленная исходя из срока полезного использования объекта, а также коэффициента ускорения устанавливаемого в соответствии с законодательством РФ по перечиню высокотехнологических отраслей и эффективных видов машин и оборудования. Например: если взять данные предыдущий задачи, т.е. условие из задачи по который мы начисляли амортизацию с помощью линейного метода, то годовую норму амортизации 20% следует умножить на коэффициент ускорения: 20%*2 = 40%. 1 год - 500*40% = 200; 2 год - 300*40 = 120; 3 год - 180*40% = 72; 4 год - 108*40% = 45,2; 5 год - 64,8*40% = 39,8; при этом сумма накопленной амортизации составляет 200 за 1 год, 320 за 2 год, 392 за 3 год, 435,2 за 4 год, 475 за 5 год, а остаточная сумма амортизации в свою очередь: 300; 180; 108; 64,8; 25. Последний год из остаточной стоимости вычитают ликвидационную стоимость. При этом способе сумма амортизации по годам уменьшается, в то же время увеличиваются затраты на ремонт этого объекта, поэтому использовать его без применения коэффициента ускорения не целесообразно.

При способе списания стоимости по сумме чисел срока полезного использования годовая сумма амортизации отчислений определяется исходя из первоначальной стоимости объекта и годового соотношения, где в числителе число лет, остающийся до конца срока службы объекта в знаменателе сумма чисел лет срока его службы.

При способе списания стоимости пропорционально объёму продукции начисления амортизационных отчислений производится исходя из натурального показателя объёма продукции в отчётном периоде и соотношение первоначальной стоимости объекта и предполагаемого объёма продукции за весь срок полезного использования объекта.

На каких счетах в бухгалтерском учёте учитываются расчеты по кредитам и займам? Как разрешаются споры по невозвращённым кредитам?

Для учёта расчётов с банком по полученным кредитам Планом счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций предусмотрены счета 66 «Расчёты по краткосрочным кредитам и займам» и 67 «Расчёты по долгосрочным кредитам и займам», записи по которым производится на основании выписок банка с соответствующих счетов.

Все вопросы, связанные с выдачей и погашением кредитов, регулируются правилами банков. Между организацией-заёмщиком и банком заключается кредитный договор , в котором предусматриваются (фиксируются): объекты кредитования и срок кредита, условия и порядок его выдачи и погашения, формы обеспечения обязательств, процентные ставки, порядок их уплаты, обязательства, права и ответственность сторон по выдаче и погашению кредита, перечень документов и периодичность их предоставления банку и другие условия.

При наступлении срока платежа, указанного в кредитном договоре, банк самостоятельно списывает с расчётного счёта хозяйства сумму платежа и направляет её на погашение задолженности по ссудным счетам. Если для уплаты на расчётном счёте средств не хватает, то недостающую сумму относят на просроченные ссуды. В этом случае на обороте срочного обязательства указывается, что оно исполнено частично. Для учёта просроченных кредитов по счёту 66 открывается отдельный аналитический счёт «Кредиты, не уплаченные в срок».

Иногда просроченные кредиты погашаются за счёт получения очередного кредита банка, т.е. сумма получаемого кредита направляется не на расчётный счёт, а на погашение просроченного кредита. По просроченным кредитам ставка, т.е. проценты, повышаются и фактически, организация переплачивает кредит практически в двойном размере.

Статьи по теме