Коды кбк для уплаты налогов. Как узнать кбк по инн организации и октмо. КБК для уплаты пеней

КБК - это код бюджетной классификации. Коды КБК для различных налогов, в том числе для 3-НДФЛ , можно найти на официальном сайте ФНС России.

Способ №1. Как узнать КБК налога на сайте nalog.ru

Список кодов КБК можно найти в разделе "Налог на доходы физических лиц" или непосредственно по ссылке https://www.nalog.ru/rn01/taxation/kbk/fl/ndfl/ .

Способ №2. Как узнать КБК налога с помощью онлайн сервиса

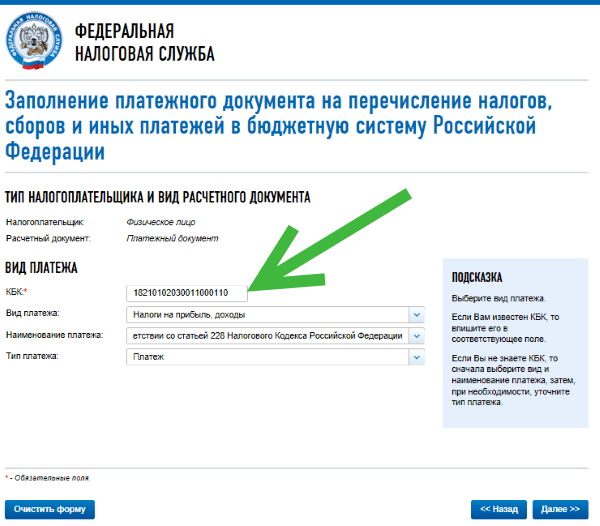

Код КБК можно узнать с помощью сервиса https://service.nalog.ru/ Этот специальный сервис разработан на сайте nalog.ru, с помощью него можно сформировать и распечатать квитанцию для оплаты налога. Поскольку сейчас в квитанциях на оплату налога нужно указывать КБК, то с помощью этого сервиса можно не только подготовить квитанцию, но и узнать код КБК, а также код ИФНС и код ОКТМО интересующей вас налоговой инспекции.

На первой странице сервиса вам будет предложено ввести данные о типе плательщика и виде платежного документа. Затем нажмите кнопку "Далее".

Плательщиком могут быть физическое лицо, индивидуальный предприниматель, глава КФХ или физическое лицо, занимающееся частной практикой или юридическое лицо. Платежный документ может быть использован для наличных платежей при его распечатке и представлении в банк или для безналичных расчетов электронным платежом. Платежное поручение может быть использовано только для безналичных платежей при его распечатке и представлении в банк.

Дальше нужно выбрать вид платежа. Поскольку мы не знаем КБК, и как раз хотим его узнать, то это поле мы не заполняем, а сначала выбираем вид и наименование платежа, а затем, при необходимости, уточняем тип платежа. После этого КБК появится в соответствующем поле автоматически.

Если задача состоит только в том, чтобы узнать код КБК, то, как видно из рисунка выше, мы его узнали. Если есть необходимость заполнить квитанцию, то нужно продолжить. В результате вы сможете распечатать квитанцию на оплате наличными в банке или сразу оплатить налог безналичным способом через различные электронные сервисы.

Коды классификации Федеральной налоговой службы в 2018 году по налогу на доходы физических лиц (НДФЛ)

182 1 01 02030 01 1000 110Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02030 01 2100 110Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02030 01 2200 110Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02030 01 3000 110Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 02040 01 1000 110Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02040 01 2100 110Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02040 01 2200 110Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02040 01 3000 110Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

Указание о применении с 1 января 2005 г. новых кодов бюджетной классификации (КБК) утверждено Приказом Минфина России № 72н от 27.08.2004. А в соответствии с Указанием Банка России от 25.08.04 №1493-У «Об особенностях применения форматов расчетных документов при осуществлении электронных расчетов через расчетную сеть Банка России» максимальная длина поля 104 расчетного документа увеличена до 20 символов.

КБК (поле 104) - это коды бюджетной классификации , заполняемые в поле 104 платежного поручения. По каждому виду налога в платежном поручении указывается свой код бюджетной классификации (КБК). Максимальная длина поля 104 (КБК) расчетного документа увеличились до 20 разрядов (символов).

Максимальное количество символов КБК проставляемых в реквизите 104 (поле 104) определено в количестве 20, и это указано в Приложении 11 к Положению Банка России от 19 июня 2012 г. N 383-П "О правилах осуществления перевода денежных средств".

А само значение КБК всегда можно уточнить по Таблице кодов классификации доходов бюджетов Российской Федерации, администрируемых Федеральной налоговой службой, которая приведена в письме Федеральной налоговой службы Российской Федерации от 16.12.2005 № ММ-6-10/1059@.

Структура кода классификации доходов бюджетов Российской Федерации (КБК) состоит из 20 разрядов, объединенных в 4 части, и имеет следующий вид:

Рассмотрим структуру кода бюджетной классификации доходов (КБК) Российской Федерации более подробно.

Часть 1: код администратора, состоящий из 3-х разрядов

Администратор - занимает 1-3 разряды КБК, состоящий из трех знаков (символов) и соответствующий номеру, присвоенному главному распорядителю в соответствии с перечнем главных распорядителей соответствующего бюджета.Администраторами поступлений в бюджет являются:

- налоговые органы;

- иные органы государственной власти;

- органы управления государственных внебюджетных фондов;

- органы местного самоуправления;

- юридические или физические лица, уполномоченные указанными органами государственной власти, а также созданные этими органами государственные (муниципальные) учреждения

- код Федеральной налоговой службы России – 182-0-00-00-000…;

- код Федеральной таможенной службы России – 153-0-00-00-000…;

- код Пенсионного фонда РФ – 392-0-00-00-000…;

- код Фонда социального страхования РФ – 393-0-00-00-000…;

- код Федерального фонда обязательного медицинского страхования – 394-0-00-00-000… и т.п.

Часть 2: код вида доходов с 4 по 13 разряд кода классификации доходов бюджетов Российской Федерации, который состоит из 10-ти знаков

Группа - занимает 4 разряд КБК (4 разряд кода классификации доходов бюджетов Российской Федерации).Четвертый разряд в коде видов доходов предусматривает следующие группы:

- 000-1-00-00-000-00… - доходы;

- 000-2-00-00-000-00… - безвозмездные перечисления;

- 000-3-00-00-000-00… - доходы от предпринимательской и иной приносящей доход деятельности.

Подгруппа - занимает 5-6 разряды КБК (5 - 6 разряды кода классификации доходов бюджетов Российской Федерации). Ее заполнение зависит от группы.

В группу "Доходы" (000-1-00-00-000-00…) включаются следующие подгруппы КБК:

- 000-1-01-00-000-00 - налоги на прибыль, доходы;

- 000-1-02-00-000-00 - налоги и взносы на социальные нужды;

- 000-1-03-00-000-00 - налоги на товары (работы, услуги), реализуемые на территории Российской Федерации;

- 000-1-04-00-000-00 - налоги на товары, ввозимые на территорию Российской Федерации;

- 000-1-05-00-000-00 - налоги на совокупный доход;

- 000-1-06-00-000-00 - налоги на имущество;

- 000-1-07-00-000-00 - налоги за пользование природными ресурсами;

- 000-1-08-00-000-00 - государственная пошлина;

- 000-1-09-00-000-00 - задолженности по отмененным налогам, сборам и иным обязательным платежам;

- 000-1-10-00-000-00 - доходы от внешнеэкономической деятельности;

- 000-1-11-00-000-00 - доходы от использования имущества, находящегося в государственной и муниципальной собственности;

- 000-1-12-00-000-00 - платежи при пользовании природными ресурсами;

- 000-1-13-00-000-00 - доходы от оказания платных услуг;

- 000-1-14-00-000-00 - доходы от продажи материальных и нематериальных активов;

- 000-1-15-00-000-00 - административные платежи и сборы;

- 000-1-16-00-000-00 - штрафы, санкции, возмещение ущерба;

- 000-1-17-00-000-00 - прочие неналоговые доходы;

- 000-1-18-00-000-00 - доходы бюджетов бюджетной системы Российской Федерации от возврата остатков субсидий и субвенций прошлых лет;

- 000-1-19-00-000-00 - возврат остатков субсидий и субвенций прошлых лет.

- 000-2-01-00-000-00 - безвозмездные поступления от нерезидентов;

- 000-2-02-00-000-00 - безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации, кроме бюджетов государственных внебюджетных фондов;

- 000-2-03-00-000-00 - безвозмездные поступления от государственных организаций;

- 000-2-05-00-000-00 - безвозмездные поступления от наднациональных организаций;

- 000-2-07-00-000-00 - прочие безвозмездные поступления.

- 000-3-01-00-000-00 - доходы от собственности по предпринимательской и иной приносящей доход деятельности;

- 000-3-02-00-000-00 - рыночные продажи товаров и услуг;

- 000-3-03-00-000-00 - безвозмездные поступления от предпринимательской и иной приносящей доход деятельности;

- 00-3-04-00-000-00 - целевые отчисления от государственных и муниципальных лотерей;

Подстатья - занимает 9-11 разряды КБК (9 – 11 разряды кода классификации доходов бюджетов Российской Федерации), указываемые в расчетных документах строго в соответствии со значениями, приведенными в классификации доходов бюджетов Российской Федерации.

Элемент - занимает 12-13 разряды КБК. В 12 и 13 разрядах КБК указывается код элемента доходов, закрепляемый:

- Для налоговых доходов закрепляется за уровнем бюджетной системы Российской Федерации в зависимости от полномочий по установлению налога:

- федеральными органами власти;

- органами власти субъектов Российской Федерации;

- органами власти муниципальных образований в соответствии с законодательством Российской Федерации о налогах и сборах.

- Для неналоговых доходов определяется в зависимости от принадлежности администратора неналоговых поступлений в бюджет к соответствующим уровням власти.

- Для безвозмездных поступлений определяется исходя из принадлежности трансферта его получателю.

- 01 - федеральный бюджет;

- 02 - бюджет субъекта Российской Федерации;

- 03 - местный бюджет;

- 06 - Пенсионный фонд Российской Федерации;

- 07 - Фонд социального страхования Российской Федерации;

- 08 - Федеральный фонд обязательного медицинского страхования;

- 09 - территориальные фонды обязательного медицинского страхования.

Часть 3: код программ доходов бюджетов с 14 по 17 разряды кода классификации доходов бюджетов Российской Федерации, т.е. состоящий из 4-х знаков

Программа - занимает 14-17 разряды КБК, который используется для раздельного учета сумм налога (сбора), пеней и денежных взысканий (штрафов) по данному налогу (сбору). Код программ доходов бюджетов (14 - 17 разряды) состоит из 4-х знаков.Классификация программ доходов кодируется четырьмя знаками, из которых первый знак кода программ используется для раздельного учета сумм налога (сбора), пеней, денежных взысканий (штрафов) по данному налогу (сбору), поэтому в 14−17 разрядах КБК следует указывать:

1000 - при уплате налогов, сборов, взносов (включая перерасчеты, недоимку и задолженность);

2000 - пени и проценты по соответствующим налогам, сборам, взносам;

3000 - суммы денежных взысканий (штрафов) по соответствующим налогам, сборам, взносам.

Так, например:

- КБК для налога по налогу на прибыль в федеральный бюджет - 182-1-01-01-011-01-1000-110

- КБК для пени по налогу на прибыль в федеральный бюджет - 182-1-01-01-011-01-2000-110

- КБК для штрафа по налогу на прибыль в федеральный бюджет - 182-1-01-01-011-01-3000-110

Часть 4: Экономическая классификация доходов бюджетов определяется трехзначным кодом классификации операций сектора государственного управления в соответствии с Приложением №2 к Постановлению Правительства РФ от 22 мая 2004_г. №249.

Экономическая классификация – занимает 18 – 20 разряды КБК и имеет следующие значения:110 - налоговые доходы

120 - доходы от собственности;

130 - доходы от оказания платных услуг;

140 - суммы принудительного изъятия;

150 - безвозмездные и безвозвратные поступления от бюджетов;

151 - поступления от других бюджетов бюджетной системы Российской Федерации;

152 - перечисления наднациональных организаций и правительств иностранных государств;

153 - перечисления международных финансовых организаций;

160 - взносы, отчисления на социальные нужд;

170 - доходы от операций с активами;

171 - доходы от переоценки активов;

172 - доходы от реализации активов;

180 - прочие доходы;

410 - уменьшение стоимости основных средств;

420 - уменьшение стоимости не произведенных активов;

440 - уменьшение стоимости материальных запасов.

При заполнении поля 104 «Код бюджетной классификации» самой распространенной ошибкой является указание в 14-ом разряде КБК нулевого значения. Платежи по таким документам направляются Управлением федерального казначейства в категорию «неклассифицированные» поступления. Четырнадцатый разряд КБК - это символ, который определяется налогоплательщиком, и в расчетных документах не может принимать значение «0».

Кроме данного материала, информацию, связанную с платежными поручениями, можно просмотреть на сайте «

Каждый бухгалтер в работе использует код бюджетной классификации, как узнать правильный — поговорим в статье. Двадцатизначный шифр позволяет идентифицировать платеж или поступления. Ошибка может иметь фатальные последствия. Разберемся, какие нужно указывать КБК в 2020 году.

Применение шифров бюджетной классификации определяет статус экономического субъекта. Так, к примеру, индивидуальные предприниматели, коммерческие фирмы, да и большинство НКО в своей деятельности используют только налоговые кодификации.

Налоговые КБК — это идентификаторы фискальных обязательств по их видам, категориям налогоплательщиков, налогооблагаемым объектам и прочим признакам. КБК указывают в 104 поле платежного поручения, в бухучете данные кодификации не отражаются.

А вот учреждения бюджетной сферы, помимо налоговых шифров бюджетной классификации, используют в учете еще и доходные и расходные. Для бюджетников каждая операция должна быть отражена не только по соответствующему счету бухгалтерского (бюджетного) учета, но и по соответствующему КБК.

Например, выплата заработной платы в бюджетном учреждении отражается по шифру 00000000000000000111, страховые взносы — 00000000000000000119, оплата коммунальных услуг — 00000000000000000244 и так далее. Казенные учреждения обязаны идентифицировать все символы шифра. Причем для идентификации используются не только цифры, но и буквы.

Итак, что такое КБК? Это двадцатизначный кодификатор, который идентифицирует конкретную операцию — любое движение денежных средств в бюджетной системе.

Важные изменения для бюджетников

Налоговые коды — как узнать

Своевременность и правильность расчетов с ФНС — залог спокойствия бухгалтера. Платежей в бюджетную систему настолько много, что запутаться можно в два счета. Причем следует помнить не только нормы и правила налогообложения, действующие в текущем году, но и актуальные реквизиты для перечисления налогов, сборов и взносов.

Повторимся, что каждый налоговый платеж имеет свой индивидуальный код. Так, к примеру, для расчетов с ФНС в части исчисленного НДС придется указывать в платежном поручении один шифр, а чтобы заплатить начисленные санкции — уже другой, например КБК пени.

Чтобы не запутаться в платежах, предлагаем актуальный справочник КБК:

В статьях вы найдете не только актуальные кодификации и сможете проверить КБК для платежки, но и проконтролировать правильность исчисления фискальных обязательств.

Все коды в одном файле-справочнике

КБК по ИНН

Вопрос, как узнать КБК организации по ИНН, не имеет адекватного ответа, но все же его задают с завидной частотой. Давайте разбираться.

Код БК — это идентификатор операции, а ИНН — идентификатор плательщика. Так, код БК в большинстве случаев имеет постоянное значение. Например, бюджетное учреждение должно заплатить НДС по тем же кодам, что и коммерческая компания или предприниматель. А ведь ИНН у каждого налогоплательщика свой — уникальный. Это значит, что никакой зависимости между указанными шифрами нет.

Коды бюджетной классификации регламентированы приказом от Министерства Финансов Российской Федерации. Новый вариант документа, который был принят в 2017 году, содержит все наименования взносов и соответствующие им значения. Все КБК разделены на следующие разделы:

- налоги для юридических лиц и индивидуальных предпринимателей на ОСН (в том числе НДФЛ);

- налоговые выплаты для предприятий, работающих на специальных налоговых режимах;

- взносы по страховым полисам;

- выплаты за истекшие периоды;

- платежи на новые периоды;

- классификатор для штрафов и пени;

- коды для совершения других налоговых вычетов.

Выплаты в пенсионный и страховой фонд также необходимо подкреплять кодами бюджетного классификатора. Декларация заполняется налоговым агентом, который является ответственным лицом перед фискальными органами. Стоит внимательно следить за правильностью заполнения всех строк, так как ошибка приведет к невыполнению обязательств перед налоговой инспекцией. Такое положение вещей чревато начислением штрафов и других взысканий.

Что такое КБК для уплаты налогов?

КБК (код бюджетной классификации) – это комбинация цифр, по которой государственные органы идентифицируют и группируют доходы, расходы и источники создания бюджета страны. Код указывается в любой бухгалтерской декларации, которая подлежит контролю. Использование определенных комбинаций цифр основано на регламентах Бюджетного кодекса РФ.

Необходимость использования КБК заключается в урегулировании отношений между предпринимателями и государством. Подкрепление платежей кодами дает возможность организациям:

- иметь официальное подтверждение совершенных выплат;

- анализировать целевое предназначение платежа;

- избавиться от штрафных санкций в случае возникновения проблем с фискальными органами.

Каждая компания, занимающаяся коммерческой деятельностью, отчитывается перед налоговой службой, предоставляя информацию о прибыли и расходах. КБК можно образно назвать счетом государства. В связи со сложной структурой поступлений и убываний денежных средств возникает необходимость в создании большого количества таких «счетов». В процессе внесения денежных средств в бюджет важную роль играет также октмо, который позволяет определить территориальную принадлежность муниципалитета.

Как узнать КБК для уплаты транспортного налога?

Физические и юридические лица выплачивают транспортные налоги в соответствии с положениями НК РФ. Для официального зачисления денежных средств в бюджет налоговый агент обязан вписать в декларацию соответствующий КБК.

В структуру кодов бюджетного классификатора в 2017 году было внесено множество изменений, однако уплаты транспортного налога реформы не коснулись. Узнать необходимый код можно воспользовавшись приказом Министерства финансов Российской Федерации. Структура документа является довольно сложной для восприятия неопытного налогоплательщика. В связи с данным затруднением было принято создавать официальные пояснения и нормативные акты на уровне ФНС. С помощью пояснений территориальных фискальных органов можно легко узнать необходимый код бюджетного классификатора.

Все КБК имеют стандартизированную длину. Каждая из двадцати символов кода соответствует определенному параметру, который позволяет идентифицировать направленность платежа в бюджет государства. Структура комбинации цифр состоит из четырех блоков, каждый из которых включает пять символов.

Как узнать КБК для уплаты налога на доходы?

Все КБК регламентированы приказом, который был издан Министерством Финансов Российской Федерации. Использование кодов подкрепляется определенными статьями Налогового кодекса. Узнать код для уплаты налога на доходы от оперативной деятельности предприятия можно также с нормативных актов и приказов от местных фискальных органов, которые выходят систематически и носят разъяснительный характер.

КБК для уплаты налога на доходы состоит из двадцати символов, которые разделены на четыре раздела. В каждой комбинации зашифрована определенная информация, необходимая для осуществления идентификации платежа.

Первые три цифры шифруют данные для определения государственного органа. Четвертая цифра кода – это наименование группы дохода, на которую насчитывается налог. Следующие два символа указывают на специфику платежа. Следующая группа числен шифрует значение статьи и подстатьи дохода.

- фондовый;

- региональный;

- федеральный.

Следующие четыре цифры определяют направленность платежа:

- оплата сбора или взноса;

- уплата пени;

- оплата штрафа.

Последние три цифры помогают определить классификацию вида дохода. Комплексное использование комбинаций данных цифр дает возможность производить идентификацию в автоматическом режиме. Правильный подход к анализу КБК поможет правильно читать шифры и определять целевое предназначение платежа.

Как узнать КБК для уплаты налога на недвижимость?

Оплата налога на недвижимость предполагает использование кода бюджетного классификатора. Значения всех КБК содержатся в приказе Министерства финансов Российской Федерации. Для некоторых индивидуальных предпринимателей работать с такими документами довольно сложно, поэтому местные фискальные органы издают собственные нормативно-правовые акты, которые носят разъяснительный характер.

Использование кодов бюджетного классификатора является обязательным для всех организаций, занимающихся коммерческой деятельностью. Ответственность за правильность занесения кодов в декларацию возлагается на бухгалтера предприятия. Стоит учитывать, что ошибки в заполнении кодов в декларации могут привести к появлению задолженностей. Система не сможет распознать комбинацию цифр, поэтому платеж просто не дойдет до получателя.

Код бюджетной классификации — это комбинация цифр, характеризующая денежную операцию. Это удобный способ группировать поступления в бюджет от организаций и ИП. 6 июня 2019 года Минфин опубликовал новые коды КБК для пеней и штрафов по доптарифам страховых взносов. КБК с января 2020 года определяются приказом Минфина от 06.06.2019 №86н . КБК по взносам на обязательное социальное страхование указаны в приложении № 1.

Мы расскажем, как выбрать код для перечисления страховых взносов.

Пенсионные взносы при обычных условиях труда

Для страховых взносов по обычному и пониженному тарифам пенсионных взносов принят общий код. КБК для платежей за сотрудников для индивидуального предпринимателя или для юридического лица одинаковый. Указываем следующие коды, заполняя платежное поручение, для зачисления пенсионных страховых взносов за периоды с 2017 года:

Пенсионные взносы при вредных, тяжелых и опасных условиях труда

С разделением этих взносов в 2019 году неоднократно произошли изменения. До 1 января 2019 года КБК для перечисления пеней и штрафов по допвзносам отличались с учетом того, зависит ли размер страхового тарифа от проведенной спецоценки труда. С начала 2019 года эту зависимость убрали, но вернули, начиная с 14 апреля 2019 года, поэтому она будет действовать и в начале 2020. КБК для платежей установлен для всего списка в целом.

Дополнительные пенсионные взносы по тарифу 1 (п. 1 ч. 1 ст. 30 закона от 28.12.2013 № 400-ФЗ)

Дополнительные пенсионные взносы по тарифу 2 (п. 2-18 ч. 1 ст. 30 закона от 28.12.2013 № 400-ФЗ)

Взносы в Фонд медицинского страхования и ФСС за сотрудников

КБК 2020 для зачисления средств в ФФОМС и ФСС с зарплат работников не изменились, также прежними остались коды для взносов по материнству, поэтому используем те же коды, что и ранее. Напомним их.

| Взносы по временной нетрудоспособности и материнству | |

| Взносы | 182 1 02 02090 07 1010 160 |

| Пени | 182 1 02 02090 07 2110 160 |

| Штрафы | 182 1 02 02090 07 3010 160 |

| Взносы в ФСС на травматизм и профзаболевания | |

| Взносы | 393 1 02 02050 07 1000 160 |

| Пени | 393 1 02 02050 07 2100 160 |

| Штрафы | 393 1 02 02050 07 3000 160 |

| Взносы в ФФОМС на обязательное медицинское страхование | |

| Взносы | 182 1 02 02101 08 1013 160 |

| Пени | 182 1 02 02101 08 2013 160 |

| Штрафы | 182 1 02 02101 08 3013 160 |

Взносы ИП за себя

Если вы не привлекаете наемный труд, то оплачиваете страховые взносы только за себя. Теперь предприниматели платят все пенсионные взносы на один КБК. Коды для зачисления средств в ФФОМС и ФСС не изменили, поэтому используем те же коды, что и ранее.

Обратите внимание , ИП оплачивает страховые взносы, даже если предпринимательская деятельность не велась.

| Пенсионное страхование | |

| Взносы | 182 1 02 02140 06 1110 160 |

| Пени | 182 1 02 02140 06 2110 160 |

| Штрафы | 182 1 02 02140 06 3010 160 |

| Медицинское страхование | |

| Взносы | 182 1 02 02103 08 1013 160 |

| Пени | 182 1 02 02103 08 2013 160 |

| Штрафы | 182 1 02 02103 08 3013 160 |

Для перечисления взносов в размере 1% от выручки, превышающей 300 000 рублей в год, используйте тот же код, что и для фиксированной части — 182 1 02 02140 06 1110 160.

ИП могут уплачивать взносы на добровольное страхование на случай временной нетрудоспособности и материнства по КБК — 393-1-17-06020-07-6000-180. Пеней и штрафов по ним нет.

Перечисляйте взносы в облачном сервисе Контур.Бухгалтерия. Сервис сам рассчитает взносы и НДФЛ, исходя из зарплаты, и сформирует платежки, напомнит о сроках уплаты. Сдавайте отчеты по сотрудникам, ведите бухучет, отправляйте отчетность из сервиса. Пользуйтесь поддержкой наших экспертов, избавьтесь от авралов и рутины и работайте в сервисе бесплатно 14 дней.

Статьи по теме