Чек гк рф. Чек и расчеты чеками. Именной чек не подлежит передаче

1. Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

2. В качестве плательщика по чеку может быть указан только банк, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков.

3. Отзыв чека до истечения срока для его предъявления не допускается.

4. Выдача чека не погашает денежного обязательства, во исполнение которого он выдан.

5. Порядок и условия использования чеков в платежном обороте регулируются настоящим Кодексом, а в части, им не урегулированной, другими законами и устанавливаемыми в соответствии с ними банковскими правилами.

Комментарий к Ст. 877 ГК РФ

1. В п. 1 комментируемой статьи дано определение чека как ценной бумаги, содержащей ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Аналогичное определение представлено в п. 7.1 Положения ЦБ РФ N 2-П.

В комментируемой норме также определены следующие субъекты правоотношений в сфере чекообращения:

— чекодатель — юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков;

— чекодержатель — юридическое лицо, в пользу которого выдан чек;

— плательщик — банк, в котором находятся денежные средства чекодателя.

Положения п. 1 комментируемой статьи прямо указывают на правовой статус чека как ценной бумаги, что означает применение к чеку всех признаков ценной бумаги.

Согласно ст. 142 ГК РФ ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении. С передачей ценной бумаги переходят все удостоверяемые ею права в совокупности.

Таким образом, возможно выделить следующие признаки чека:

— составлен в соответствующей форме при соблюдении установленных реквизитов;

— удостоверяет определенные имущественные права, в частности на получение указанной в нем денежной суммы;

— реализация указанных прав возможна только при его предъявлении плательщику — банку, в котором находятся средства чекодателя.

Следует отметить, что чек является документарной ценной бумагой, содержащей указание банку оплатить данный чек в соответствии с банковскими правилами. При этом безусловность чека связана с тем, что банк не вправе требовать предъявления основания такого платежа или удостоверять наличие договорных правоотношений между чекодателем и чекодержателем. В обязанности банка входит лишь выдача указанной денежной суммы чекодержателю.

Действительно, чек может быть выдан по любому основанию, в том числе связанному с оплатой товаров, работ, услуг, возмещением вреда, получением средств для оперативных расходов и т.д.

Важно отметить, что чек не является средством платежа, а выступает расчетным документом, на основании которого совершаются соответствующие расчеты чеками (гл. 2 и 7 ч. II Положения ЦБ РФ N 2-П).

В соответствии с нормами Положения о чеках могут быть составлены следующие виды чеков:

———————————

Постановление ЦИК СССР, СНК СССР от 6 ноября 1929 г. «Об утверждении Положения о чеках» // Свод законов СССР. Т. 5. С. 553.

— предъявительский чек — чек, выданный на предъявителя;

— ордерный чек — чек, выданный приказу определенного лица;

— именной чек — чек, выданный на имя определенного лица.

Чек может быть выдан приказу или на имя чекодателя. Если в чеке не указано, что он выдан приказу или на имя определенного лица, чек считается выданным на предъявителя.

2. В п. 2 комментируемой статьи установлено, что в качестве плательщика по чеку может быть указан только банк, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков.

В законодательстве прямо не установлено, на каком основании у чекодателя должны находиться средства, которыми он будет распоряжаться по чеку.

В частности, у чекодателя с банком может быть заключен договор банковского счета при наличии соответствующих остатков на счетах, договор банковского вклада, кредитный договор и т.д.

Необходимо отметить, что плательщиком может являться только банк, т.е. небанковская кредитная организация по отношению к чекодателю — юридическому лицу плательщиком являться не может.

3. Согласно п. 3 комментируемой статьи отзыв чека до истечения срока для его предъявления не допускается.

Аналогичная норма содержится в п. 7.4 ч. I Положения ЦБ РФ N 2-П: чекодатель не вправе отозвать чек до истечения установленного срока для его предъявления к оплате.

В данном случае возможно применить по аналогии правило о безотзывности оферты (см. комментарий к ст. 436 ГК), согласно которому полученная адресатом оферта не может быть отозвана в течение срока, установленного для ее акцепта, если иное не оговорено в самой оферте либо не вытекает из существа предложения или обстановки, в которой оно было сделано.

———————————

См.: Постатейный комментарий к Гражданскому кодексу Российской Федерации / Под ред. П.В. Крашенинникова. М.: Статут, 2011. С. 1244.

4. Согласно п. 4 комментируемой статьи выдача чека не погашает денежного обязательства, во исполнение которого он выдан. Данный пункт вызывает массу теоретических и практических вопросов, поскольку согласно п. 1 комментируемой статьи чеком является ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Однако п. 4 комментируемой статьи делает отсылку к существованию некоего денежного обязательства, во исполнение которого чекодателем выдан чек чекодержателю. Полагаем, что такая формулировка указанного пункта может свидетельствовать не об абстрактности чека, а о его прямой зависимости от конкретного денежного обязательства, во исполнение которого он выдан.

Кроме того, исходя из смысла данного пункта, можно сделать вывод о том, что чекодержатель имеет право на удовлетворение своих требований как при оплате чека, так и впоследствии, поскольку с оплатой чека денежное обязательство не погашается. Полагаем, что данное правило нарушает общие положения о прекращении обязательств (см. комментарий к ст. 408 ГК).

5. Пункт 5 комментируемой статьи определяет нормативную правовую основу регулирования отношений по расчетам чеками. Так, совокупность правовых норм выстраивается в следующей иерархии:

— положения ГК РФ (ст. ст. 877 — 885);

— другие законы в части, не урегулированной ГК РФ;

— банковские правила, устанавливаемые различными законами.

Аналогичное положение содержится в п. 7.2 Положения ЦБ РФ N 2-П, согласно которому порядок и условия использования чеков в платежном обороте регулируются частью второй ГК РФ, а в части, им не урегулированной, — другими законами и устанавливаемыми в соответствии с ними банковскими правилами.

Необходимо отметить, что в настоящее время отсутствуют какие-либо федеральные законы, посвященные правовому регулированию чековых правоотношений, однако действуют в данной сфере акты Банка России, направленные на установление нормативной основы безналичных расчетов:

В части, не противоречащей ГК РФ, до сих пор действует Положение о чеках, утвержденное Постановлением ЦИК СССР и СНК СССР от 6 ноября 1929 г., которое во многом не соответствует современному чекообороту, однако в настоящее время прямо не отменено.

Форма чека установлена не специальным федеральным законом или Положением ЦБ РФ N 2-П, а Постановлением Президиума Верховного Совета РФ от 13 января 1992 г. N 2174-1 «О введении в хозяйственный оборот чеков нового образца» .

———————————

Ведомости СНД и ВС РСФСР. 1992. N 5. Ст. 200.

Относительно банковских правил, устанавливающих порядок и условия использования чеков в платежном обороте, необходимо обратиться к п. 7.16 Положения ЦБ РФ N 2-П, согласно которому внутрибанковские правила проведения операций с чеками, определяющие порядок и условия их использования, должны предусматривать:

— форму чека, перечень его реквизитов (обязательных, дополнительных) и порядок заполнения чека;

— перечень участников расчетов данными чеками;

— срок предъявления чеков к оплате;

— условия оплаты чеков;

— ведение расчетов и состав операций по чекообороту;

— бухгалтерское оформление операций с чеками;

— порядок архивирования чеков.

При этом чеки, выпускаемые кредитными организациями, могут применяться в межбанковских расчетах на основании договоров, заключаемых с клиентами, и межбанковских соглашений о расчетах чеками в соответствии с внутрибанковскими правилами проведения операций с чеками, разрабатываемыми кредитными организациями и определяющими порядок и условия использования чеков.

Межбанковское соглашение о расчетах чеками может предусматривать (п. 7.15 Положения ЦБ РФ N 2-П):

— условия обращения чеков при осуществлении расчетов;

— порядок открытия и ведения счетов, на которых учитываются операции с чеками;

— состав, способы и сроки передачи информации, связанной с обращением чеков;

— порядок подкрепления счетов кредитных организаций — участников расчетов;

— обязательства и ответственность кредитных организаций — участников расчетов;

— порядок изменения и расторжения соглашения.

Необходимо отметить, что в настоящее время действует ряд международных правовых актов в сфере правового регулирования чекового обращения, так называемые Женевские чековые конвенции: Конвенция, устанавливающая Единообразный закон о чеках; Конвенция, имеющая целью разрешение некоторых законов о чеках; Конвенция о гербовом сборе (подписаны в г. Женеве 19 марта 1931 г.) .

———————————

См.: Регистр текстов международных конвенций и других документов, касающихся права международной торговли. Т. 1. Нью-Йорк. 1971. С. 232.

Однако, несмотря на то что Российская Федерация не участвует в данных Конвенциях, положения ГК РФ фактически направлены на адаптацию установленных ими правил в российскую правовую систему.

Основная особенность расчетов чеками связана с тем, что чек является не только расчетным документом, но в то же время и ценной бумагой, содержащей ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю (ст. 877 ГК РФ). Участниками чекового правоотношения являются три лица: чекодатель, плательщик по чеку и чекодержатель. В качестве плательщика в чековом обязательстве может выступать только банк, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков. Как правило, чек используется для платежа по основному обязательству, существующему между чекодателем и чекодержателем, но сама по себе выдача чека не погашает денежного обязательства, во исполнение которого он выдан. Оно считается исполненным только в момент получения чекодержателем платежа по чеку.

Чек, являясь ценной бумагой, должен содержать предусмотренные законом обязательные реквизиты (ст. 878 ГК РФ), отсутствие большинства из которых лишает его юридической силы чека. Это:

1) наименование «чек», включенное в текст документа;

2) поручение плательщику (банку) выплатить определенную денежную сумму;

3) наименование плательщика и указание счета, с которого должен быть произведен платеж;

4) указание валюты платежа;

5) указание даты и места оставления чека;

6) подпись чекодателя.

Отсутствие в чеке указания места его составления не влечет недействительность чека (в отличие от отсутствия любого из остальных реквизитов) - такой чек рассматривается как подписанный в месте нахождения чекодателя. Форма чека и порядок его заполнения определяются законом и установленными в соответствии с ним банковскими правилами.

Чек может быть, пользуясь терминологией ст. 880 ГК РФ, именным и переводным. Вид чека определяет способ передачи прав по

нему. Передача прав по чеку производится по правилам ст. 146 ГК РФ с учетом изъятий, установленных ст. 880 ГК РФ. Эти изъятия немногочисленны: именной чек не подлежит передаче, что означает недопустимость передачи прав по нему в порядке цессии; индоссамент на плательщика в переводном чеке имеет силу расписки за получение платежа; индоссамент, совершенный плательщиком, является недействительным. Лицо, владеющее переводным чеком, полученным по индоссаменту, считается его законным владельцем, если оно основывает свое право на непрерывном ряде индоссаментов. Передаточная надпись совершается на самом чеке (его обороте) или на присоединенном листе (аллонже). Индоссамент переносит все права, вытекающие из чека. Если индоссамент носит бланковый характер, то чекодержатель (индоссант) может: а) заполнить бланк своим именем или именем другого лица (превратить бланковый индоссамент в ордерный); б) передать чек путем другого бланкового индоссамента или на имя другого лица; в) передать чек простым вручением. Чек может быть передан также по препоручительному индоссаменту (п. Зет. 146 ГК РФ).

Статья 881 ГК РФ устанавливает институт аваля (чекового поручительства). Гарантия платежа посредством аваля может быть полной или частичной. В качестве авалиста по чеку вправе выступить любое лицо, кроме плательщика. Поручитель отвечает за платеж по чеку так же, как и тот, за кого он дал аваль. Его обязательство действительно даже в том случае, если обязательство, которое он гарантировал, окажется недействительным по какому бы то ни было иному основанию, чем несоблюдение формы. К авалисту, оплатившему чек, переходят права, вытекающие из чека, против того, за кого он дал гарантию, а также против тех лиц, которые обязаны перед последним. Аваль проставляется на лицевой стороне чека или на дополнительном листе. Он выражается словами «считать за аваль» и содержит указание, кем и за кого дан. При отсутствии указания, за кого дан аваль, считается, что он дан за чекодателя как основного должника. Аваль подписывается авалистом с указанием его места жительства (для физического лица) или места нахождения (для юридического лица) и даты совершения аваля.

Предъявление чека к платежу возможно путем его непосредственного предъявления банку-плательщику, а также представления чека в банк, обслуживающий чекодателя, на инкассо для получения платежа, что в силу прямого указания п. 1 ст. 882 ГК РФ считается предъявлением чека к платежу. Оплата инкассированного чека происходит в порядке исполнения инкассового поручения (ст. 875 ГК

РФ). Плательщик по чеку обязан удостовериться всеми доступными ему способами в подлинности чека, а также в том, что его предъявитель является уполномоченным по нему лицом. При оплате индоссированного чека плательщик обязан проверить правильность последовательного ряда передаточных надписей, но не подписи индоссантов. После оплаты чека плательщик вправе потребовать передачи ему чека с распиской в получении платежа. В случае оплаты подложного, похищенного или утраченного чека может возникнуть вопрос о распределении возникших убытков между чекодателем и банком. В соответствии с п. 4 ст. 879 ГК РФ убытки возлагаются на плательщика или чекодателя в зависимости от того, по чьей вине они были причинены.

Если банк отказывается оплатить чек, удостоверение этого факта может быть осуществлено несколькими способами, предусмотренными ст. 883 ГК РФ:

1) совершением нотариусом протеста либо составлением равнозначного акта в порядке, установленном законом;

2) отметкой плательщика на чеке об отказе в его оплате с указанием даты представления чека к оплате;

3) отметкой инкассирующего банка с указанием даты о том, что чек своевременно выставлен, но не оплачен.

Протест представляет собой официальный акт, совершаемый нотариусом и удостоверяющий факт неоплаты чека. Протест или равнозначный акт должен быть совершен до истечения срока для предъявления чека к платежу. Если предъявление чека к платежу имело место в последний день срока, протест или равнозначный акт может быть совершен в следующий рабочий день. В случае неоплаты чека нотариус удостоверяет этот факт путем надписи на чеке и отметки об этом в реестре. Одновременно с надписью на чеке чекодателю высылается уведомление о неоплате.

Чекодержатель, не получивший платеж, обязан известить своего индоссанта и чекодателя о неплатеже в течение двух рабочих дней, следующих за днем совершения протеста или равнозначного акта. После этого каждый индоссант должен в течение двух рабочих дней, следующих за днем получения им извещения, довести до сведения своего индоссанта полученное им извещение. В тот же срок направляются извещения авалистам этих лиц. Лицо, не исполнившее обязанность по посылке извещения в указанный срок, не теряет своих прав. Его ответственность ограничивается обязанностью возместить в пределах суммы чека убытки, которые могут произойти вследствие неизвещения о неоплате чека.

Все обязанные по чеку лица (чекодатель, индоссанты, авалисты) солидарно отвечают перед чекодержателем за отказ плательщика от оплаты чека (ст. 885 ГК РФ). При этом чекодержатель вправе по своему выбору предъявить иск к одному, нескольким или ко всем обязанным по чеку лицам. Чекодержатель вправе требовать от обязанных по чеку лиц оплаты суммы чека, возмещения своих издержек на получение оплаты, а также уплаты процентов за неисполнение денежного обязательства в соответствии с п. 1 ст. 395 ГК РФ. Такое же право принадлежит обязанному по чеку лицу после того, как оно оплатило чек (п. 2 ст. 885 ГК РФ).

Для требований, вытекающих из неоплаты чека, п. 3 ст. 885 ГК РФ устанавливает сокращенный срок исковой давности: иск чекодержателя к обязанным по чеку лицам может быть предъявлен в течение шести месяцев со дня окончания срока предъявления чека к платежу. Регрессные иски обязанных лиц друг к другу погашаются истечением шести месяцев со дня, когда соответствующее обязанное лицо удовлетворило требование, или со дня предъявления к нему иска.

Согласно п. 1 ст. 877 ГК РФ чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя (юри-дического лица, имеющего денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков) банку произвести платеж указанной в нем суммы чекодержателю (юридическому лицу, в пользу которого выдан чек).

Для расчетов чеками необходимо заказать в обслуживающем ввс банке чековую книжку. В зависимости от условий договора банковского счета нндіча книжки может быть платной или бесплатной.

Согласно п. 712 Положения N° 2-П форма чека определяется кредитной организацией самостоятельно.

В качестве плательщики по чеку может быть указан только банк, где чекодатель имеет средства, которыми он вправе распоряжаться Путем выстаапения чеков.

Отзыв чека до истечения срока для его предъявления не допускается.

Выдача чека не погашает денежного обязательства, во исполнение которого он выдан.

Порядок и условия использования чеков в платежном обороте регулируются Гражданским кодексом Российской Федерации, а в частя, им не урегулированной, другими законами и устанавливаемыми в соответствии с ними банковскими правилами, в том числе положением о чеках, утвержденным постановлением ЦИК СССР и СНК СССР от Сб. J 1.29 с учетом изменений и допел нений от 25.10.86 (да-лее - Положение о чеках).

Согласно п. 4 Положения о чеках чек может быть выдан (по) приказу определенного лица (ордерный чек) или на имя определенного лица (именной чек). Чек может быть выдан (но) приказу** или на имя чекодателя.

Согласно ст. 880 ГК РФ передача прав по чеку производится в порядке, установленном положениями о передаче прав по пенной бумаге.

В соответствии с п. 1 ст. 146 ГК РФ для передачи другому лицу прав, удостоверенных ценной бумагой на предъявителя, достаточно вручения пенной бумаги этому лицу.

Права по ордерной ценной бумаге пер-длотся путем совершения на этой бумаге передаточной надписи - индоссамента Индоссант (лицо, сделавшее индоссамент) несет ответственность не только за су-ществование права, но и за его осуществление.

Индоссамент, совершенный на ценной бумаге, переносит все права, удос|пверешые ценной бумагой, на лицо, которому или по приказу которого передаются права по ценной бумаге, - индоссату. Индос-самент может быть бланковым (без указания лица, которому следует произвести исполнение) или ордерным (с указанием лица, которому или по приказу которого необходимо произвести исполнение).

Индоссамент может быть ограничен только поручением осуществлять права, удостоверенные ценной бумагой, без передачи этих прав индоссату (препоручительный индоссамент). В этом случае индоссат выступает в качестве представителя (п. 3 ст. 146 Г К РФ).

Именной чек не подлежит передаче (п. 2 ст. 880 ГК РФ).

Согласно п. Зет. 880 ГК РФ в переводном чеке индоссамент на плательщика имеет силу расписки за получение илетежа.

Индоссамент, совершенный плательщиком, является недействи -тельным.

Лицо, владеющее переводным чеком, полученным по индоссамен ту, считается его законным владельцем, если оно основывает свое право на непрерывном ряде индоссаментов.

Чек оплачивается за счет средств чекодателя. Порядок и условия депонирования средств для покрытия чека устанавливаются банковскими правилами.

Чек подлежит оплате плательщиком при условии предъявления его к оплате в срок, установленный законом

Плательщик по чеку обязан удостовериться всеми доступными ему способами в подлинности чека, а также в том, что предъявитель чека является уполномоченным по нему лицом.

При оплате индоссированного чека плательщик обязан проверить правильность индоссаментов, но не подписи индоссантов.

Убытки, возникшие вследствие оплаты плательщиком подложного, похищенного или утраченного чека, возлагаются на. плательщика или чекодателя в зависимости от того, по чьей пияе они были причинены.

Лицо, оплатившее чек, вправе потребовать передачи ему чека с распиской в получении платежа (ст. 879 ГК РФ).

Согласно ст. 882 ГК РФ представление чека в банк, обсчужипаю- щий чекодержателя, на инкассо для получения платежа считается предъявлением чека к платежу.

Оплата чека производится в порядке, установленном дли исполнении инкассового поручения (см с. 171).

Зачисление средств по инкассированному чеку на счет чекодер-жателя производится после получения платежа ог плательщика, если иное не предусмотрено договором между чекодержателем и банком

Чек должен содер *ать_

наименование «чек», включенное в текст документа;

поручение плательщику выплатить определенную денежную сумму;

наименование плательщика и указание счета, с которого должен быть произведен платеж;

указание валюты платежа;

указание даты и места составления чека;

подпись лица, выписавшего чек, - чекодателя.

Отсутствие в документе какого-либо из указанных реквизитов лишает ею силы чека.

Чек, не содержащий указания на место его составления, рассматривается как подписанный в месте нахождения чекодателя.

Указание о процентах считается ненаписанным (ст. 878 ГК РФ).

В случае, коща сфера обращения чеков ограничивается кредитной организацией и ее клиентами, чеки используются на основании договора о расчетах чеками, заключаемого между кредитной организацией и клиентом (п. 7.13 Положення № 2-П).

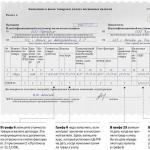

Рассмотрим примерный вариант оформления чека (см. с. !67). Порядок оформления приведенного чека рассмотрен в таблице 3.7.1 на с. 168.

Согласно п 6 Положения о чеках для передачи ордерного чека необходимо сделать передаточную надпись на обороте чека (см. с. 167). Надпись должна содержать обозначение лица, которому чек передан, и подпись передающего лица (именная передаточная надпись) или же одну только подпись передающего лица (бланковая надпись). Если последняя надпись на обороте бланковая, чекодержатель может:

а) превратить бланковую надпись в именную на свое имя или на имя другого лица;

б) передать чек другому лицу посредством новой передаточной именной или бланковой надписи,

в) передать чек другому лицу посредством простого вручения.

СЧ. плательщики № ?0101010300000072210

ЧЕК № 17 Ысчатный/ (, Мытищи Тоиделгее июи» две ТЫСЯЧИ u/ecroro года

чей тогсгъ сумма цифрами

(Дееода гысвч) дублей СО копеек со о\вкЮ7718Ю3002500д0352.

суммо грописью

Подпись чекодателя

Гвн. директор Кіігшлі А.П. Уобогод

сторона цвцерноге ЧЕ

лица, которому йпи приказу

которого должен Быть совершен таге*) Подпись передающего яйца Q

Фамигия, йнв, ОІЧКТВО фижчааого лицо) ге приказу pop ЛИЛИПУТ-, Г. Выборг

которого должен быть совершен платеж) Подпись передающего лица ОАО «ПО Радута»

(ушзакие яйца, которому или приказу которого до/кек буть гоевршен платеж)

Подпись передающего лица, _

{наименование кридачесняо іицв или

Оформление чохе

Нанмоковвние рейтинга

Строка «Плательщик БИК. Порядок заполнения

ной ерга фирдаа^^Гнйорга- ниэацни или уіраедр ия Банка Рхсии Далее в гтой строке указывают ный кодгииелыц ка

Строка «Сч. Плательщике Ms» Номф счета банка плательщика

Строка «Чек > Номер чека. Кроме того, щателыдикможет Щелать помеїку o>w«> Дато вапюывается прописью

го этому чеху її

-¦ в кредитнойоргэнмзадат.с котсцюгобудвт

Появ «Подпись чеюд те-

Строка «Платите приказу

каобортиойсторонечвд Наименование можноуказы- вать на полное

Сіржа «Подпись переда-ющего яица« порвдающегочек, вподжьуполномочен- зическосо л«іа) В поле «Дата», в формате ДЦ.ММПТГуказывается дата оформления лередатсниой надписи

Передаточная надпись на имя плательщика имеет значение расписки в платеже.

Зачеркнутая передаточная надпись считается ненаписанной. Поправки я передаточной надписи считаются несделанными. Согласно п. S Положения о чеках держатель ордерною чека может посредством препоручительной надписи на обороте чека уполномочить другое лицо на осуществление прав по чеку. Препоручительная надпись должна содержать в себе выражение полномочия, обозначение липа, которому дано полномочие, и подпись препоручителя. Лицо, уполномоченное препоручительной надписью, может получить пла- теж по чеку, й также совершать все дсйстиии, необходимые для охраны и осущеоголения прав по чеку, в частости, предъявлять иски по чеку и получать исполнительные і и ил иен (судебные приказы). Лицо, уполномоченное препоручите л ы і ой надписью, может передать чек другому лицу лишь по новой лрепоручителыгоП надписи, если притом к предшествующей препоручигельной надписи не оговорено воспрещение дальнейшей передачи.

Полномочие по препоручитсльїюіі надписи не прекращается ни смертью препоручителя, нн прекращением юридического лица, от имени которого совершена препоручительная надпись, ни каким бы то ни было изменением правового положения препоручителя (объявление несостоятельным и др.)

Зачеркнутая препоручительная надпись считается ненаписанной.

Поправки а препоручитслыюй надписи считаются несделанными.

Лица, сделавшие передаточные надписи на оборотной стороне ордерного чека, несут перед последующими чекодержателями солидарную как между собой, так и с чекодателем ответственность за оплату чека (п. 21 Положения о чеках).

В передаточную надпись заносится полное наименование юридического или физического лица, дата передачи и подпись передающего лица с указанием должности, фамилии и инициалов (именная пере-даточная надпись) или же олна только подпись передающего лица (бланковая надпись)

Лицо, сделавшее передаточную надпись, подтверждает ее оттиском своей печати.

Креме того, в передаточную надпись может быть включена оговорка «без оборота на меня», в этом случае лицо, сделавшее препору- чительную надпись, не несет ответственности за оплату чека (см. п 21 Положения о чеках).

Передаточная надпись должна подтверждаться оттиском печати производящего ее лица.

Чек или его копия (вместе с выпиской банка) являете» основанием для отражения в бухгалтерском учете различных операций.

по поступлению денежных средств на счет

Дебет счета 55 Кредит счета 51 - в банке открыт специальный чековый счет;

Дебет счета 55 Кредит счета 52 - в банке открыт специальный валютный чековый счет,

Дебет счета 51 (55) Кредит счета 62 - приняты авансы под поставку материальных ресурсов и выполнение работ;

Дебет счета 51 (55) Кредит счета 75 - на счет унитарного предпри-ятия зачислены денежные средства от государственною (муннципаль- но) органа;

Дебет счета 51 (55) Кредит счета 76 - поступили суммы возмещения по страховым случаям;

Дебет счета 51 (55) Кредит счета 86 - поступили денежные средства дяя проведения целевых мероприятий;

по расходованию денежных средств со специального счета

Дебет счета 60 Кредит счета 55 - по чекам поставщикам перечислены денежные средства (выданы авансы поставщикам и подрядчикам);

Дебет счета 75 Кредит счета 55 - унитарным предприятием пере-числены суммы дохода, причитающегося государственному (муниципальному) органу;

Дебет счета 79 Кредит счета 55 - головной организацией напрев- лены своим подразделениям, выделенным на отдельные балансы, средства со специальных банховских счетов;

Дебет счета 86 Кредит счета 55 - списаны расходы на целеоые мероприятия.

Суть расчетов чеками заключается в том, что по заявлению фирмы обслуживающий ее банк предоставляет ей чековую книжку специального образца с определенным набором отрывных чеков. Книжки выдаются на определенный срок и общую сумму платежа.

Чековые книжки бывают двух типов: лимитированные и нелимитированные.

Нелимитированная книжка не предусматривает депонирования денежных средств. В этом случае покрытием чека в банке служат средства на соответствующем счете чекодателя, но не свыше суммы, гарантированной банком по согласованию с чекодателем при выдаче чековой книжки. Банк может гарантировать чекодателю при временном отсутствии средств на его счете оплату чеков за счет средств банка.

В России, в отличие от международной практики, чековая форма безналичных расчетов менее распространена. Порядок и условия использования чеков в платежном обороте регулируются Гражданским кодексом РФ, а в части, им не урегулированной, - другими законами и устанавливаемыми в соответствии с ними банковскими правилами.

Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя обслуживающему его банку произвести платеж указанной в нем суммы чекодержатешо. Чекодателем является юридическое или физическое лицо, имеющее денежные средства в банке, которыми оно вправе распоряжаться путем выставления чеков. Чекодержателем является юридическое или физическое лицо, в пользу которого выдан чек, плательщиком - банк, в котором находятся денежные средства чекодателя. Вместе с чеками банк обязан выдать фирме-клиенту чековую карточку (идентификационную карточку). Она выдается в одном экземпляре и идентифицирует чекодателя по каждому выданному им чеку. Па лицевой стороне этой карточки указываются: наименование банка и его местонахождение; название «чековая карточка», наименование фирмы-клиента; подпись чекодателя; номер счета чекодателя; а на оборотной - условия оплаты чеков банком и проставляются печать и подпись ответственного работника банка.

Чек должен быть предъявлен указанному в чеке плательщику в течение срока действия чека. Отзыв чека до истечения срока для его предъявления не допускается. Выдача чека не погашает денежного обязательства, во исполнение которого он выдан. Чек должен содержать следующие обязательные реквизиты;

Наименование «чек», включенное в текст документа;

Поручение плательщику выплатить определенную денежную сумму;

Наименование плательщика и указание счета, с которого должен быть произведен платеж;

Указание валюты платежа;

Указание даты и места составления чека;

Подпись лица, выписавшего чек, - чекодателя.

Отсутствие в документе какого-либо из указанных реквизитов лишает его законности. Чек, не содержащий указания места его составления, рассматривается как подписанный в месте нахождения чекодателя.

Банки гарантируют оплату чеков при соблюдении следующих условий:

Чек выписан на сумму не более указанной на его оборотной стороне и в чековой карточке;

Подпись чекодателя должна соответствовать образцу подписи, проставленной на чековой карточке;

Номер счета фирмы-чекодателя, указанный в чеке, должен со ответствовать номеру, указанному на чековой карточке;

Идентификация чекодателя осуществляется путем сравнения его паспортных данных с данными, указанными в чековой кар точке;

Чек должен быть оплачен в полной сумме, на которую он вы писан, без какой-либо комиссии.

Фирма, принимающая в оплату чеки, обязана проверит соблюдение перечисленных условий.

Чек оплачивается за счет средств чекодателя. Принимая к оплат чек, банк-плательщик обязан удостовериться в подлинности чека, а также в том, что предъявитель чека является уполномоченным по нему лицом.

Убытки, возникшие вследствие оплаты плательщиком подложного, похищенного или утраченного чека, возлагаются на плательщика или чекодателя в зависимости от того, по чьей вине они были причинены.

Права по чеку могут быть переданы, за исключением именного чека, который не подлежит передаче. В переводном чеке индоссамент на плательщика имеет силу расписки за получение платежа. Индоссамент, совершенный плательщиком, является недействительным. Лицо, владеющее переводным чеком, полученным по индоссаменту, считается его законным владельцем, если оно основывает свое право на непрерывном ряде индоссаментов. При оплате индоссированного чека плательщик обязан проверить правильность индоссаментов, но не подписи индоссантов.

Согласно ст. 881 ГК РФ платеж по чеку может быть гарантирован полностью или частично посредством аваля. Гарантия платежа по чеку (аваль) может даваться любым лицом, за исключением плательщика. Аваль проставляется на лицевой стороне чека или на дополнительном листе путем надписи «считать за аваль» и указания, кем и за кого он дан. Если не указано, за кого он дан, то считается, что аваль дан за чекодателя.

Аваль подписывается авалистом с указанием места его жительства и даты совершения надписи, а если авалистом является юридическое лицо - места его нахождения и даты совершения надписи. Авалист несет такую же ответственность, как и тот, за кого он дал аваль. Его обязательство действительно даже в том случае, если обязательство, которое он гарантировал, окажется недействительным по какому бы то ни было основанию - иному, чем несоблюдение формы. Авалист, оплативший чек, приобретает права, вытекающие из чека, против того, за кого он дал гарантию, и против тех, кто обязан перед последним.

Представление чека в банк, обслуживающий чекодержателя, на инкассо для получения платежа считается предъявлением чека к платежу. Зачисление средств по инкассированному чеку на счет чекодержателя производится после получения платежа от плательщика, если иное не предусмотрено договором между чекодержателем и банком.

Иск чекодержателя к обязанным по чеку лицам может быть предъявлен в течение шести месяцев со дня окончания срока предъявления чека к платежу

Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Основными участниками отношений в данном случае являются: а) чекодатель — лицо, выписавшее чек; б) чекодержатель — лицо, являющееся владельцем выписанного чека; в) плательщик — лицо, производящее платежи по предъявленному чеку. Плательщиком по чеку может быть только банк, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чека. Чековый договор заключается чекодателем с банком. Лицо, которое собирается распоряжаться денежными средствами путем выписки чека, подает соответствующее заявление в банк и получает чековую книжку.

Чек подлежит оплате при соблюдении следующих условий:

- чек имеет необходимое покрытие;

- чек предъявлен к оплате в установленный срок. На территории РФ чек подлежит оплате в течение 10 дней, если он выписан на территории России, 20 дней — если он выписан на территории государств-членов СНГ и в течение 70 дней — если чек выписан на территории другого государства. Отзыв чека до истечения срока для его предъявления не допускается;

- в чеке содержатся все реквизиты, предусмотренные ст. 878 ГК РФ. Отсутствие в документе какого-либо из обязательных реквизитов лишает его силы чека;

- чек подписан уполномоченным лицом.

Выдача чека не погашает денежного обязательства, во исполнение которого он выдан. Долг остается в силе до оплаты чека плательщиком. Лицо, оплатившее чек, вправе потребовать передачи ему чека с распиской в получении платежа.

Поскольку чек является ценной бумагой, его передача осуществляется в соответствии со ст. 146 ГК РФ с особенностями, предусмотренными ст. 880 ГК РФ. Так, именной чек вообще не подлежит передаче. Передача прав по предъявительскому чеку осуществляется путем вручения его новому чекодержателю. Ордерный чек передается путем совершения на нем передаточной надписи — индоссамента. Индоссамент на плательщика имеет силу расписки в получении платежа. Индоссамент, совершенный плательщиком, является недействительным. Лицо, владеющее переводным чеком, полученным по индоссаменту, считается его законным владельцем, если оно основывает свое право на непрерывном ряде индоссаментов. При оплате индоссированного чека плательщик обязан проверить правильность индоссаментов, но не подписи индоссантов.

Для повышения доверия к чеку платеж по нему может быть гарантирован полностью или частично. Гарантия платежа по чеку называется авалем. Авалистом может быть любое лицо, за исключением плательщика. Аваль проставляется на лицевой стороне чека или на дополнительном листе путем надписи «считать за аваль» и указания, кем и за кого он дан. Если не указано, за кого он дан, то считается, что аваль дан за чекодателя. Аваль подписывается авалистом с указанием места его жительства и даты совершения надписи, а если авалистом является юридическое лицо — места его нахождения и даты совершения надписи. Авалист, оплативший чек, приобретает права, вытекающие из чека, против того, за кого он дал гарантию, и против тех, кто обязан перед последним. В соответствии с п. 1 ст. 885 ГК РФ в случае отказа плательщика от оплаты чека чекодержатель вправе по своему выбору предъявить иск к одному, нескольким или ко всем обязанным по чеку лицам — чекодателю, авалистам, индоссантам. Указанные лица несут солидарную ответственность перед чекодержателем. Чекодержатель вправе потребовать от этих лиц оплаты суммы чека; своих издержек по получению оплаты; процентов, размер которых определяется по правилам п. 1 ст. 395 ГК РФ. Такое же право принадлежит обязанному по чеку лицу после того, как оно оплатило чек. Для требований по чеку установлен сокращенный срок исковой давности (шесть месяцев со дня окончания срока предъявления чека к платежу).

Нормами законодательства определяется порядок инкассирования чека (предъявления его в банк, обслуживающий чекодержателя, на инкассо для получения платежа), удостоверения отказа от оплаты чека, извещения чекодержателем индоссанта, чекодателя, а также авалиста о неоплате чека.

Предпринимательское право…

- проверять

- контролировать (проконтролировать, сдерживать)

- сверять

- проверить

- посмотреть (узнать)

- отметить

- ознакомиться

- свериться

- препятствовать

- останавливать

Синонимы: cumber, peruse, synchronize, reconcile, hold, revise, withhold, deny, militate, compare, interdict, fix, interpel, undermine, refer, forbid.

существительное

- проверка

- контроль (обследование)

- галочка (отметка, флажок)

- клетка

- отъезд

- препятствие

- номерок

- задержка

- контрамарка

Множ. число: checks .

Синонимы: detention, encumbrance, delay, retard, disincentive, stumble, paycheck, obstructivity, shah, draft, pending, stop, hutch, clog, parting, validating, departing, checker, try-out, holdback, overslaugh, coop, set-off, tag, decession, cheque, retarder, inhibition, square, hold, comp, snag, cellule, preclusion, retention, impediment, crimp, going, try-on, parrock, tarriance.

прилагательное

- контрольный (проверочный)

- чековый

- клетчатый

Синонимы: cheque, test, chequered, dam-brod, tartan, checkerboard, checkered, checky, plaid.

Чек (Check) — это

Формы глагола

Фразы

quick check

быстрая проверка

security check

контроль безопасности

red check

красная галочка

green check

зеленый флажок

bank check

банковский чек

great check

великий шах

check

the work

проверять работу

check

time

контролировать время

check

again

проверить снова

check

inside

посмотреть внутри

check

here

узнать здесь

check

number

контрольный номер

check

list

проверочный лист

check

book

Чековая книжка

Предложения

Check

your answers with his.

Сверь с ним свои ответы.

I can check

that for you.

Я могу проверить это для тебя.

Let me check

my schedule.

Дайте я посмотрю своё расписание.

Can someone check

this?

Кто-нибудь может это проверить?

I’ll check

again.

Я ещё раз проверю.

I just went to check

something.

Я просто пошёл кое-что проверить.

I’ll check

your vision.

Я проверю твоё зрение.

Just check

it.

Просто проверь это.

I like to check

my Facebook account.

Я люблю проверять свой аккаунт на Фэйсбуке.

Could you give this data a final check

for me?

Не могли бы вы еще раз проверить эти данные для меня?

Checks

are accepted.

Чеки принимаются.

I’ve checked

everywhere.

Я проверил везде.

The paramedic checked

Tom’s pulse.

Медработник проверил у Тома пульс.

Tom checked

Mary’s pulse.

Том проверил пульс Мэри.

All electronic devices must be checked

with the guard.

Все электронные устройства должны быть проверены охраной.

Have you checked

the engine?

Ты проверил двигатель?

As I checked

your delivery that I received, I found it included a T-shirt which I did not order.

Когда я проверил вашу доставку, которую я получил, я нашел там футболку, которую я не заказывал.

Kate checked

the tasks off of her to-do list.

Кейт отметила задания в своём списке дел.

Have you checked

your email this morning?

Ты проверил свою электронную почту сегодня утром?

Tom checked

to make sure the gas was turned off.

Том проверил, чтобы убедиться, что газ был перекрыт.

Tom checked

the oil level.

Том проверил уровень масла.

БАНКОВСКИЕ РАСЧЕТЫ ЧЕКАМИ

Чек

- ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной

в нем суммы чекодержателю. Чеки могут использоваться как физическими, так и юридическими лицами.

При этом расчеты чеками между физическими лицами не допускаются.

Бланки чеков изготавливаются по единому образцу и являются документами строгой отчетности.

Они печатаются на типографии Госзнака, и каждый из них имеет свои уникальные серию и номер.

Как правило, чеки оформляются в виде чековой книжки, содержащей определенное количество бланков чеков.

Юридические и физические лица покупают чековые книжки в обслуживающем их банке, который, в свою очередь, покупает

их в Банке России.

В соответствии с действующим в России законодательством расчеты за товары и услуги могут производиться чеками.

Чекодержатель предъявляет чек в банк, который осуществляет его оплату. Чекодатель или чекодержатель могут запретить оплату чека наличными денежными средствами путем проставления на его лицевой стороне надписи «расчетный».

Зачеркивание данной надписи не допускается

для увеличения картинки — кликните по ней

На территории Российской Федерации чек подлежит оплате в течение:

10 дней - если он выписан на территории Российской Федерации;

20 дней - если он выписан на территории государств-членов СНГ;

70 дней - если он выписан на территории иных государств.

Чекодатель может установить определенный банк-плательщик по чеку. Это достигается с помощью кроссирования.

Кроссирование производится путем проведения параллельных линий на лицевой стороне чека, между которыми вписывается наименование банка-плательщика. Банк может принять кроссированный чек к оплате только от своего клиента или от другого банка. Это означает, что если чекодержатель не является клиентом банка-плательщика, то он может предъявить

чек к оплате только через обслуживающий его банк.

Порядок осуществления расчетов чеками можно представить в следующем виде:

1. Чекодатель и банк заключают между собой договор, в соответствии с которым банк обязуется оплачивать чеки, выписанные чекодателем. Банк выдает чекодателю чековую книжку.

2. Чекодержатель осуществляет поставку товаров или оказывает определенные услуги чекодателю.

3. Чекодатель оплачивает их стоимость путем выписки чека чекодержателю на соответствующую сумму.

4. Чекодержатель предъявляет чек в банк-плательщик для оплаты.

Статья 877. Общие положения о расчетах чеками

Банк выплачивает чекодержателю сумму, указанную в чеке.

6. Чекодатель и банк осуществляют между собой расчеты по оплаченным банком чекам. Банк может осуществлять оплату чеков, выписанных чекодателем, за счет следующих источников:

Денежных средств, депонированных чекодателем на специальном счете;

Остатка денежных средств на счете чекодателя, открытом в банке-плательщике;

Собственных средств, которые считаются предоставленными чекодателю в кредит. В этом случае чекодатель и банк должны заранее согласовать между собой процентную ставку за пользование этим кредитом и сроки его погашения.

В заключение следует отметить, что расчеты чеками как форма безналичных расчетов в настоящее время в России практически не используется. По сути, сейчас чек выполняет функции заявления на снятие наличных денежных средств. Кроссирование же производится путем простановки штампа банка на каждом бланке чека при выдаче клиенту чековой книжки.

Кодовое слово для доступа к информации; Покупка валюты; Перевод валюты; Расчётное обслуживание экспортёров; Кассовое обслуживание при работе с валютой;

Легальное понятие чека закреплено законодателем в п.1 ст. 877 ГК РФ: чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Поскольку чек не содержит признаков эмиссионных ценных бумаг, содержащиеся в Законе о рынке ценных бумаг, то его следует отнести к неэмиссионным бумагам и, соответственно, чековое обращение не регулируется указанным законом. В настоящее время порядок выдачи и оборота чека регулируется второй частью Гражданского кодекса РФ, Постановлением ЦИК СССР от 6 ноября 1929 г. (в ред. от 25 октября 1986 г.) «Об утверждении положения о чеках» Положением ЦБР от 3 октября 2002 г. № 2-П «О безналичных расчетах в Российской Федерации».

Чек представляет собой документ, который должен содерать в себе следующие обязательные реквизиты (ст. 878 ГК РФ):

1) наименование «чек», включенное в текст документа;

2) поручение плательщику выплатить определенную денежную сумму;

3) наименование плательщика и указание счета, с которого должен быть произведен платеж;

4) указание валюты платежа;

5) указание даты и места составления чека;

6) подпись лица, выписавшего чек, — чекодателя.

Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека. При этом одно из положений указанной статьи, а именно то, что указание о процентах считается ненаписанным, не позволяет отнести (согласно нашей классификации) чек к доходным ценным бумагам.

Чекодержателем может быть любое физическое или юридическое лицо. Плательщиком по чеку выступает только банк, в котором чекодатель имеет счет и который выдал ему чековую книжку. Владелец чека предполагается добросовестным чекодержателем. Он не должен доказывать свою добросовестность иными документами, на основании которых выписан чек.

Итак, чек, как и любая ценная бумага, удостоверяет имущественно право чекодержателя, причем это право выражено в виде получения денежной выплаты. Следовательно, относительно закрепляемых прав чек можно отнести к денежным ценным бумагам.

Осуществление указанного права, возможно, при предъявлении чека, при этом он подлежит оплате плательщиком при условии предъявления его к оплате в срок, установленный законом.

Статья 880 ГК РФ дает возможность сделать вывод, что чек может быть предъявительским, именным и ордерным, поскольку содержит ссылку на 146 статью ГК при регулировании перехода прав по данному виду ценной бумаги. Законодатель, однако, запрещает передачу именного чека (п. 2 ст. 880 ГК РФ). Предъявительский же чек может быть передан другому лицу простым вручением. Для передачи ордерного чека необходимо совершить индоссамент. Указание законодателя на то, что «лицо, владеющее переводным чеком, полученным по индоссаменту, считается его законным владельцем, если оно основывает свое право на непрерывном ряде индоссаментов», говорит об отсутствии ограничений относительно количества передач ордерного чека.

Причем допускается совершение в переводном чеке индоссамента на плательщика, который получает силу расписки за получение платеж. Однако, индоссамент совершенный плательщико признается недействительным.

Чек может быть отнесен к ценным бумагам с обеспечением, поскольку в соответствии с положением статьи 881 ГК РФ платеж по чеку может быть гарантирован полностью или частично посредством аваля, который проставляется на лицевой стороне чека или на дополнительном листе путем надписи «считать за аваль» и указания, кем и за кого он дан. Если не указано, за кого он дан, то считается, что аваль дан за чекодателя. Гарантия платежа по чеку (аваль) может даваться любым лицом, за исключением плательщика.

Расчеты чеками. Сферы использования чеков

Авалист отвечает так же, как и тот, за кого он дал аваль. При этом его обязательство действительно даже в том случае, если обязательство, которое он гарантировал, окажется недействительным по какому бы то ни было основанию, иному, чем несоблюдение формы.

Законодатель предусматривает также право оказ от оплаты чека. В случае отказа плательщика от оплаты чека чекодержатель вправе по своему выбору предъявить иск к одному, нескольким или ко всем обязанным по чеку лицам (чекодателю, авалистам, индоссантам), которые несут перед ним солидарную ответственность.

Исходя из вышесказанного чек можно определить как документарную недоходную срочную ценную бумагу с обеспечением или без такового, которая может быть именной, ордерной или на предъявителя и круг эмитентов и владельцев которой не ограничен.

5. Расчеты чеками.

2. Реквизиты иска. Предъявление к оплате

1. Чек — это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем должна быть любое юридическое или физическое лицо, имеющее средства в банке, которыми оно распоряжается путем выставления чеков в пользу чекодержателя; плательщиком является банк чекодателя.

Чек очень удобен для расчетов в тех случаях, когда:

‣‣‣ плательщик опасается отдать деньги до того, как получит товар;

‣‣‣ поставщик не хочет передать товар до получения гарантий платежа;

‣‣‣ плательщик находится в командировке, и в случае приобретения различных необходимых, материалов изначально неизвестен продавец (чековой книжкой пользоваться удобно).

В случае расчетов чеками поставщик полностью обезопасит себя от сомнений по срокам расчета с покупателем и ускорит оплату.

2. Чек обязательно должен содержать следующие реквизиты:

‣‣‣ наименование "чек";

‣‣‣ поручение плательщику (банку) выплатить определенную сумму;

‣‣‣ наименование плательщика и номер его счета;

‣‣‣ указание валюты платежа, даты и места составления чека (при отсутствии считается, что он подписан в месте нахождения чекодателя);

‣‣‣ подпись лица, выписавшего чек, — чекодателя.

Кроме обязательных чеки содержат дополнительные реквизиты. Форма чеков определяется кредитной организацией самостоятельно.

При расчетах чеками следует помнить, что чек должен быть оплачен в полной сумме, на которую он выписан, без какой-либо комиссии (при этом указание о процентах считается ненаписанным).

Чек не должна быть отозван чекодателем до истечения установленного внутрибанковскими правилами срока для его предъявления к оплате (представление чека в банк чекодержателем). Убытки, возникшие в результате оплаты плательщиком (банком) утраченного или похищенного чека, несет чекодатель или плательщик исходя из того, по чьей вине они возникли. Лицо, оплатившее чек, может потребовать передачи ему чека сраспиской в получении платежа. Для понятия сущности данной формы расчетов ниже приведена схема расчетов чеками.

1. Отличительные особенности чека:

— по экономической природе чек — есть особая форма переводного векселя, плательщиком по которому всегда является банк, в котором чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков;

— чек оплачивается за счет средств чекодателя;

— платеж по чеку может быть гарантирован полностью или частично посредством аваля ;

— чеки могут быть выпущены как юридическими, так и физическими лицами;

— срок хождения чека на территории России строго лимитирован: 10 дней, если чек выписан на территории РФ; 20 дней, если чек выписан в стране – члене СНГ; 70 дней, если чек выписан на территории других стран. В любой день в течение этого срока чек оплачивается по предъявлению его держателем в банк-плательщик;

— чеки могут выпускаться сериями, т.е.

Однако ГК РФ однозначно определил - плательщиком по чеку может быть только банк (п.

иметь стандартное содержание, стандартные условия, последовательную серийность и т.д.;

— форма существования чека – документарная (бумажная).

2. Обязательные реквизиты чека: наименование «чек», включенное в текст документа; поручение плательщику (банку) выплатить определенную сумму денег; наименование плательщика и реквизиты счета, с которого должен быть произведен платеж; валюта платежа; дата и место составления чека; подпись чекодателя.

3. Классификация чеков:

По порядку фиксации владельца :

а) именной – выписывается на определенное лицо с оговоркой «не приказу», такой чек не может далее обращаться, переходить из рук в руки по передаточной надписи. В российской практике все чеки, используемые для получения наличных денег, являются именными;

б) ордерный – выписывается на определенное лицо с оговоркой «приказу» или без нее, т.е. он может обращаться, передаваться держателем по индоссаменту другим лицам;

в) предъявительский – выписывается на предъявителя или без указания чекодержателя и обращается путем простого вручения.

По способу получения указанной в чеке суммы:

а) расчетный чек — по нему не допускается оплата наличными деньгами. Обязательным атрибутом таких чеков является надпись «расчетный» на его лицевой стороне;

б) денежный чек — предназначен для получения наличных денег в банке.

Банковский сертификат – ценная бумага, удостоверяющая сумму вклада, внесенного в банк и права вкладчика или его правопреемника на получение в этом банке или в его филиалах по истечении установленного срока вклада и дохода по нему.

⇐ Предыдущая84858687888990919293Следующая ⇒

Дата публикования: 2015-02-18; Прочитано: 1487 | Нарушение авторского права страницы

Studopedia.org — Студопедия.Орг — 2014-2018 год.(0.001 с)…

Статьи по теме